18 февраля 2019 AfterShock

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто размести производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

И все-таки нужно разобраться, читатель, в одном постоянно возникающем феномене, который мы можем наблюдать уже давно, но нужные пояснения по этому действу пока не имеем либо всего-то догадываемся о таковых. Я имею в виду то странное явление, когда день ото дня в новостных лентах поступают все более трагичные данные по мировой экономике, а фондовые индексы, тем не менее, продолжают расти. Я называю это «Постреальностью», в запутанных ходах лабиринтов которой мы сейчас попробуем разобраться. Но прежде – традиционные стагфляционные обзор и обстановка…

*****

1. Стагфяционный обзор.

Промпроизводство. Дефляция. Мировая розница. Мировая торговля.

Как и неделю раньше сравним динамику поступающих новостей статистики.

Ноябрь 2018 года: промпроизводство - 15, дефляция – 11, розница – 8, торговля – 4.

Декабрь 2018 года: промпроизводство - 24, дефляция – 22, розница – 4, торговля – 3.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 года: промпроизводство – 25, дефляция – 21, розница – 12, торговля – 6.

Как видно из статистики: динамика падения мировой экономики в пропасть приближающейся новой волны кризиса ускоряется. Замедлившаяся было неделю назад дефляция (что объяснялось запуском китайского печатного станка) стала нагонять своих «негативных собратьев».

*****

2. Стагфляционная обстановка.

В качестве примеров того, в каких «нелегких» условиях западным регуляторам приходится работать, возьмем для обозрения конкретные дни прошедшей недели.

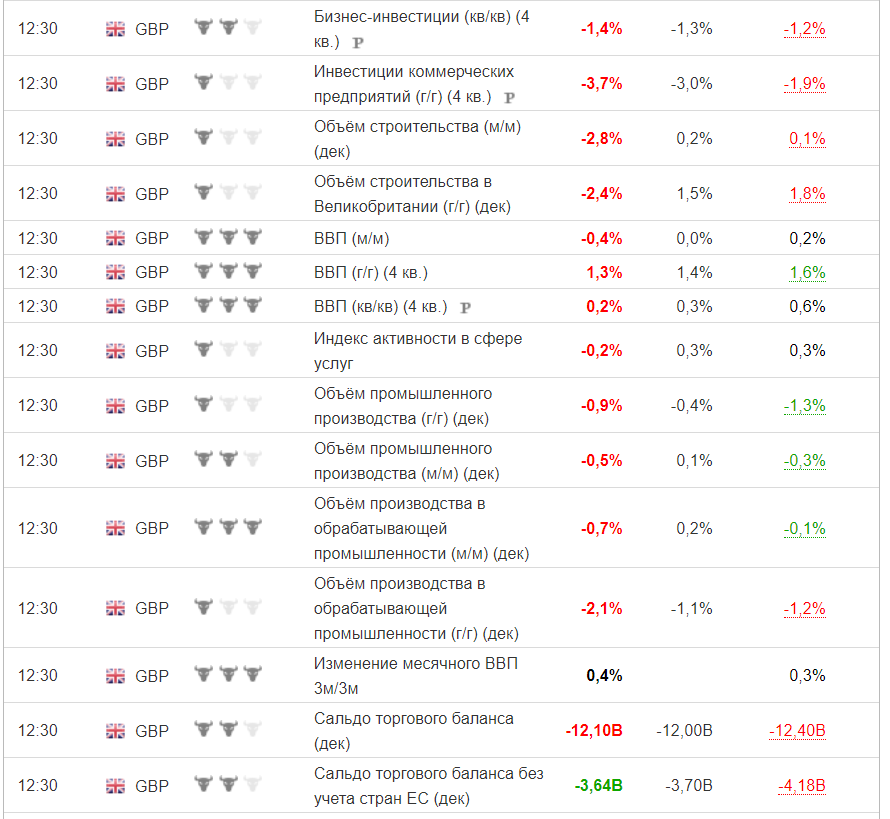

1) Великобритания.

Понедельник, 11 февраля 2019 года. Новости статистики:

Среда, 13 февраля 2019 года. Новости статистики:

Еще года три назад я бы предположил, что главный фондовый индекс Великобритании, FTSE 100, ушел бы в эти дни «в пол». Подивимся реакцией биржевой площадки Англии на этот негатив:

Из графика видно, что именно 11-го и 13-го февраля основной индекс Великобритании бурно рос. А вся неделя подняла FTSE на 2,33%.

Но, может, на этом Острове все идет по сказкам Кэрролла: с беготней и грибами?

Тогда посмотрим, как обстоят дела с «негативом» в Оплоте демократии…

2) США.

Четверг, 14 февраля 2019 года.

Пятница, 15 февраля 2019 года.

И в США 14-го и 15-го февраля поступление на рынки большого потока негативных новостей привело лишь к бурному росту. А недельный рост составил практически те же 2,32%.

*****

3. Постреальность.

Уверен, что некоторый читатель скажет:

«Э… Шалишь! Это американцы с китайцами договорились по торговому соглашению! Твиттер Трампа, опять же, на связи! Вот, фонда и прет!»

Тут можно парировать:

1) Насколько я припоминаю, заявления о том, что США и Китай достигли приемлемых для обеих сторон соглашений по торговле похожи уже на легендарное «1001 китайское предупреждение».

2) Если бы у обеих сторон была бы возможность заключить соглашение, то такое соглашения уже давно бы было заключено. В прошлой статье мы говорили о главном препоне в идущих переговорах: США требуют, по сути, капитуляции Китая с отказом от программы «Сделано в Китае – 2025». Как я предположил, Китай не пойдет на шантаж и угрозы от англо-саксов, а любые другие итоги соглашения можно будет рассматривать с точки зрения стратегического поражения США и Англии.

Но как же образовалась эта новая «постреальность», когда при сваливании экономик в кризис фондовые индексы растут, не реагируя на мощные потоки негатива? Кто покупает акции компаний, которые вот-вот могут превратиться в «тыкву Золушки»? А главное, за чей счет этот банкет щедрости?

В прошлую волну кризиса Китай буквально за волосы вытащил мировую экономику из рецессионного болота, строя города, дороги, аэропорты. Так и сейчас, Банк Китая заливает ликвидностью финансовую систему:

Если с временным донором все понятно, то кто покупает на триллионы долларов акции?

Ответ на этот вопрос мы несколько раз обсуждали. Дело в том, что сама покупка акций не приводит к вливанию какой бы то ни было ликвидности в фондовый рынок: там ее просто нет и никогда не было. Процесс покупки или продажи акций – это просто переход некоторой суммы долларов, Евро, юаней или другой валюты с одного депозита (покупателя) на другой депозит (продавца). Единственное, что получает фондовый рынок от этого процесса – это желаемое в нашем случае изменение котировок. А кто сейчас жизненно заинтересован в том, чтобы курс акций не падал? Ответ прост: это – закредитованные по уши корпорации, навыпускавшие корпоративных облигаций. Если бы тенденции октября-декабря продолжились еще пару месяцев, то взорвалась бы бомба похлеще «Пирамиды ГКО»! Эдакий мировой деривативный сортир!

«Поэтому, пока мы знаем, кто продает - практически все - остается вопрос: кто покупает акции настолько агрессивно, что подталкивает рынки не только выше своих 200DMA, но и отправил S & P 500 около 2800.

Это подводит нас ко второму и весьма политически ответственному ответу: обратному выкупу акций

"... но в годовом исчислении выкупы уже намного превышают прошлогодние рекорды и фактически на колоссальные + 78% выше по сравнению с тем же периодом в 2018 году (как напоминание, общее количество объявленных выкупов в 2018 году достиг рекордной отметки в 1 триллион долларов)».

А деривативная бомба чуть не взорвалась, судя по некоторым данным:

«Banco Santander SA заслужил свое «особое место на адском рынке», как назвал его обозреватель Bloomberg Маркус Эшворт. Акции «Сантандера» стерлись и ранее выросли, а во вторник закрылись с понижением после того, как банк подтвердил опасения держателей облигаций, подтвердив, что он откажется использовать опцион колл на 1,5 млрд. Евро (1,7 млрд. Долл.) Выпуска Дополнительного уровня 1, более известного как условный конвертируемый или CoCo – облигации.

Решение Сантандера делает его первым европейским банком на еще молодом рынке в размере 340 миллиардов долларов для банкнот AT1, отказавшимся от обязательств по облигациям после стандартного пятилетнего срока. Представитель банка заявил BBG, что он не выкупит облигации из-за «обязательства оценивать экономику и балансировать интересы всех инвесторов».

Грубо говоря, входящий в десятку самых крупнейших банков Европы Сантандер кинул своих вкладчиков в так называемые «Ко-ко облигации» на приличную сумму. Но эту ситуацию мы прогнозировали еще раньше, 24 ноября прошлого года, в статье:

Стагфляционный обзор (ноябрь 2018): «КоКосы для черной пятницы».

«Contingent Convertibles (CoCos)

Это долговое обязательство, которое конвертируется в собственный капитал при условии возникновения финансовых трудностей эмитента. Два основных элемента - это ставка конверсии (ставка конвертации долга на актив) и триггер (заранее предусмотренное событие, обычно связанное с проблемами кредито- и платежеспособности; которое ведет к автоматической неизбежной конвертации)».

Вот, как это звучало в 2016 году:

А так по ним проходится современная пресса:

Таким образом получается, что сегодняшнюю постреальность фондового рынка, когда индексы акций растут при уже реально наблюдаемой усугубляющейся рецессии, формируют сами компании путем обратного выкупа акций, используя ликвидность печатных станков центробанков. Если прекратить подпитку этого финансового кадавра, то буквально за пару месяцев рванет мощная деривативная бомба, которая разнесет все эти мировые деривативные сортиры на мелкие кусочки и утопит в деривативной дерьме всю современную мировую финансовую систему!

*****

4. Война жабы и гадюки.

В конце прошлого года мы сделали прогноз на то, что в ближайшее время в мировой финансовой системе развернется очень специфичная борьба – война двух печатных станков: ФРС и ЕЦБ. Первым об этом сказал мой добрый товарищ Пафнутий Карлович в последней статье ушедшего 2018 года:

Стагфляционный обзор (декабрь 2018): «По следам «Золотого Апокалипсиса».

«- Как не даст соврать Викентий Аполлинарьевич, ибо он за этим следит, ЕЦБ начало программу монетарного ужесточения. Однако, такой шаг является ошибкой, ибо это нужно было запускать года два назад. Теперь же произойдет, вот, что. Когда нехватка евро-ликвидности начнет дефляционно давить европейскую экономику, и прежде всего банки, раздастся жуткий визг от падающих Дойче банка и разных итальянцев и испанских сантандеров. Тогда ЕЦБ якобы поймет свою ошибку, перейдет снова к количественному смягчению, но будет уже поздно, ибо ФРС подсечет этого тупого европейского толстолобика на крючок очередного повышения ключевой ставки. Сейчас в США нет, пожалуй, никого, кто бы не критиковал Джероми Пауэлла за его жесткую позицию по ставке. И никто пока не додумается до того, что глава американского центробанка делает все, чтобы еще немного дать подышать этому долларовому миру, напитавшись кровью европейской ликвидности. Если все пойдет именно так, то новое европейское QE превратиться в мощное бегство капиталов за океан. Это подстегнет основные фондовые индексы США к последнему рывку на «север» и некоторым образом на совсем короткое время поддержит пирамиду облигаций Казначейства. В Европе же будет твориться настоящий адов обвал. Многие считают, что формальной причиной к этому будет какой-нибудь Дойче банк или итальянские банки. Я же считаю, что европейским Леман Брадерз станет Великобритания. Как только вся европейская ликвидность будет высосана последним в истории долларовым пылесосом, ФРС перейдет к снижению ключевой ставки и запуску контролируемого QE. Это – мягкий вариант развала долларового мира с растянутой во времени девальвацией американской валюты. Однако, если ЕЦБ выдержит натиск европейских ростовщиков и их заокеанских побратимов, то реализуется второй вариант с резкой девальвацией доллара и возможным сваливанием в гиперинфляцию. В обоих вариантах по мировой экономике будет нанесен разящий стагфляционный удар резким ростом цен на все сырьевые активы. Тут-то и настанет момент, когда пока скрываемые приготовления к переходу на золотой стандарт на фоне развала мировой финансовой системы на валютные зоны начнут выплывать на поверхность, что ускорит похороны доллара, как резервной валюты и средства расчета за нефть и ресурсы».

Как видно, прогнозы начались сбываться. Во всяком случае Великобритания летит в пропасть с усиливающимся ускорением. И тут Еврозоюзу главное, как можно скорее выпихнуть Поганый Остров в Брекзит! Ибо именно Великобритания, как я полагаю, была задумана, как инициаторный запал для деривативной термоядерной деривативной европейской бомбы. Однако, финт с Брекзитом оказался фальстартом… Но самой большой неожиданностью стали пока неподтвержденная политика ФРС по снижению жесткой риторики, и на словах - переход к смягчению монетарной позиции по повышению ключевой ставки и сжатию баланса. Ведь, ЕЦБ, буквально несколько недель назад заявивший о переходе к ужесточению, начал сдавать позиции:

Но теперь условия изменились. По сути сейчас мы наблюдаем, как ЕЦБ и ФРС заняты игрой: кто раньше моргнет (начнет КУЕ). В этой парадигме идущие переговоры между США и Китаем могут носить и неожиданный неафишируемый аспект: США требуют направить ликвидность ЦБ Китая на финансовые рынки США (допуск финансовых организаций США на финансовый рынок Китая) и прикрутить краник Евросоюзу. Что же, будем наблюдать эту увлекательную войну жабы и гадюки, результат которой для мировой финансовой системы будет одинаков, ведь это – игра с нулевой суммой…

*****

Выводы и прогнозы:

Вынесу вновь недавние свои прогнозы с небольшими корректировками:

1. Прогнозирую, что, несмотря на смягчение риторики, ФРС минимум один раз поднимет ключевую ставку.

2. В течение года американский центробанк приостановит политику «сжатия баланса» и начнет количественное смягчение, вплоть до прямого выкупа акций для поддержки обрушающегося фондового рынка. Это новое супер-QE, которое было нами ранеее спрогнозировано в «прогнозе от Пафнутия Павловича».

Такое должно произойти после двух событий:

а) Начала монетарного ужесточения ЕЦБ;

б) Резкого ухудшения в экономике большинства стран Евросоюза, после чего ЕЦБ вновь объявит о количественном смягчении;

в) Тогда ФРС сделает финт с повышением ставки, чтобы европейская ликвидность хлынула в американские облигации и акции.

г) В связи с этим прогнозирую в течение года снижение основных европейских индексов.

3. Прогноз того, что новым «Леман Брадерз» стане Великобритания, остается.

4. Если Евросоюз дотерпит до изгнания Великобритании по Брекзиту и не пойдет на начало QE до аналогичного шага США, то именно американская ликвидность будет временным спасательным кругом для тонущей европейской экономики и двухпудовой гирей для экономики США, которая утащит Америку вместе с Трампом и его MAGA в пучину гибельного прежде всего для доллара кризиса.

Комментарий автора:

На сегодня мировая финансовая система застыла в зыбком равновесии. По сути, "игра" идет до "первого QE": от ЕЦБ или ФРС. Кто-то из этих центробанков обязательно не сдержится, а значит, проиграет!

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто размести производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

И все-таки нужно разобраться, читатель, в одном постоянно возникающем феномене, который мы можем наблюдать уже давно, но нужные пояснения по этому действу пока не имеем либо всего-то догадываемся о таковых. Я имею в виду то странное явление, когда день ото дня в новостных лентах поступают все более трагичные данные по мировой экономике, а фондовые индексы, тем не менее, продолжают расти. Я называю это «Постреальностью», в запутанных ходах лабиринтов которой мы сейчас попробуем разобраться. Но прежде – традиционные стагфляционные обзор и обстановка…

*****

1. Стагфяционный обзор.

Промпроизводство. Дефляция. Мировая розница. Мировая торговля.

Промпроизводство.

1. 01.02.2019

Индекс деловой активности в производственном секторе (PMI) Китая от Caixin: 48,3.

Минимальное значение с марта 2016 года!

2. 01.02.2019

Индекс деловой активности в производственном секторе (PMI) Италии: -47,8.

Минимальное значение с июня 2013 года!

Четыре месяца подряд значение ниже 50!

3. 01.02.2019

Индекс деловой активности в производственном секторе (PMI) Германии: 49,7.

Минимальное значение с декабря 2014 года!

4. 04.02.2019

Объём промышленных заказов без учета транспортных средств в США (м/м): -1,3%.

5. 04.02.2019

Объём промышленных заказов в США (м/м): -0,6%.

6. 06.02.2019

Объём производственных заказов в Германии (м/м): -1,6%.

7. 07.02.2019

Объём промышленного производства в Германии (м/м): -0,4%.

Впервые с июля 2014 года снижение 3 месяца подряд!

8. 07.02.2019

Объём промышленного производства в Испании (г/г): -6.2%.

Рекордный обвал с апреля 2014 года!

9. 08.02.2019

Объём промышленного производства в Италии (г/г): -5,5%.

Рекордный обвал с апреля 2013 года!

10. 08.02.2019

Объём промышленного производства в Италии (м/м): -0,8%.

11. 11.02.2019

Объём строительства в Великобритании (м/м): -2,4%.

12. 11.02.2019

Объём строительства в Великобритании (г/г): -2,8%.

13. 11.02.2019

Объём промышленного производства Великобритании (м/м): -0,5%.

14. 11.02.2019

Объём промышленного производства Великобритании (г/г): -0,9%.

Три месяца подряд снижения!

15. 11.02.2019

Объём производства в обрабатывающей промышленности Великобритании (г/г): -2,1%.

Три месяца непрерывного снижения!

16. 11.02.2019

Объём производства в обрабатывающей промышленности Великобритании (м/м): -0,7%.

17. 12.02.2019

Объем заказов в секторе машиностроения Японии (г/г): -18,8%.

Четыре месяца непрерывного снижения!

18. 13.02.2019

Объём промышленного производства еврозоны (г/г): -4,2%.

Максимальное обрушение с декабря 2009 года!

19. 13.02.2019

Объём промышленного производства еврозоны (м/м): -0,9%.

20. 14.02.2019

Объём продаж в производственном секторе Канады (м/м): -1,3%.

21. 15.02.2019

Коэффициент использования производственных мощностей Японии (м/м): -1,9%.

22. 15.02.2019

Объём промышленного производства в Японии (м/м): -0,1%.

23. 07.02.2019

Промышленное производство Германия (г/г): -3,9%.

24. 15.02.2019

Объём промышленного производства в США (м/м): -0,6%.

25. 15.02.2019

Объём производства в обрабатывающей промышленности США (м/м): -0,9%.

Дефляция.

1. 04.02.2019

Индикатор инфляции MI Австралии (м/м): -0,1%.

2. 04.02.2019

Гармонизированный индекс потребительских цен в Италии (м/м): -1,7%.

3. 04.02.2019

Индекс цен производителей (PPI) в еврозоне (м/м): -0,8%.

4. 07.02.2019

Индекс цен на жильё в Великобритании от Halifax (м/м): -2,9%.

5. 11.02.2019

Индекс потребительских цен (ИПЦ) Швейцарии (м/м): -0,3%.

6. 13.02.2019

Индекс цен на корпоративные товары (CGPI) в Японии (м/м): -0,8%.

7. 13.02.2019

Базовый индекс розничных цен в Великобритании (м/м): -0,9%.

8. 13.02.2019

Индекс потребительских цен (ИПЦ) в Великобритании (м/м): -0,8%.

9. 13.02.2019

Индекс закупочных цен производителей в Великобритании (м/м): -0,1%.

10. 13.02.2019

Индекс розничных цен (RPI) в Великобритании (м/м): -0,9%.

11. 15.02.2019

Импортные цены упали на 1,7% г / г - самый низкий показатель с ноября 2015 года.

Экспортные цены упали на 0,2% г / г - самый низкий показатель с января 2016 года.

12. 14.02.2019

Индекс оптовых цен в Германии (м/м): -0,7%.

13. 14.02.2019

Индекс цен производителей (PPI) Швейцарии (м/м): -0,7%.

14. 14.02.2019

Индекс цен производителей (PPI) Швейцарии (г/г): -0,5%.

15. 14.02.2019

Индекс цен производителей (PPI) в США (м/м): -0,1%.

16. 15.02.2019

Индекс потребительских цен (ИПЦ) в Испании (м/м): -1,3%.

17. 15.02.2019

Гармонизированный индекс потребительских цен в Испании (м/м): -1,7%.

18. 15.02.2019

Индекс цен на экспорт США (м/м): -0,6%.

19. 15.02.2019

Индекс цен на экспорт США, г/г: -0,2%.

20. 15.02.2019

Индекс цен на импорт США, г/г: -1,7%.

21. 15.02.2019

Индекс цен на импорт США (м/м): -0,5%.

Мировая розница.

1. 01.02.2019

Объём розничных продаж в Швейцарии (г/г): -0,3%.

2. 05.02.2019

Объём розничных продаж в Австралии (м/м): -0,4%.

3. 05.02.2019

Объём розничных продаж в еврозоне (м/м): -1,6%.

4. 05.02.2019

Индекс розничных продаж в США от Redbook (м/м): -2,0%.

5. 07.02.2019

Объём розничных продаж в Италии (м/м): -0,7%.

6. 07.02.2019

Объём розничных продаж в Италии (г/г): -0,6%.

7. 12.02.2019

Объём розничных продаж в Сингапуре (м/м): -3,4%.

8. 12.02.2019

Объём розничных продаж в Сингапуре (г/г): -6,0%.

9. 12.02.2019

Индекс розничных продаж в США от Redbook (м/м): -1,8%.

10. 14.02.2019

Базовый индекс розничных продаж в США (м/м): -1,8%.

11. 14.02.2019

Объём розничных продаж в США (м/м): -1,2%.

Это самое большое падение розничных продаж в месячном исчислении с 2009 года по заголовкам и самое большое падение контрольной группы после атак 11 сентября 2001 года!

12. 14.02.2019

Объём розничных продаж в США без учета топлива и автомобилей (м/м): -1,4%.

Мировая торговля.

1. 05.02.2019

Объём экспорта Австралии (м/м): -2%.

2. 05.02.2019

Объём импорта Австралии (м/м): -6%.

3. 06.02.2019

Объем экспорта США, м/м: -6,16%.

4. 06.02.2019

Объем импорта США, м/м: -2,89%.

5. 14.02.2019

Баланс цен на жилье в Великобритании от RICS: -22%.

Пять месяцев подряд падения!

Максимальное обрушения с августа 2012 года!

6. 14.02.2019

Объём импорта Китая (г/г): -1,5%.

1. 01.02.2019

Индекс деловой активности в производственном секторе (PMI) Китая от Caixin: 48,3.

Минимальное значение с марта 2016 года!

2. 01.02.2019

Индекс деловой активности в производственном секторе (PMI) Италии: -47,8.

Минимальное значение с июня 2013 года!

Четыре месяца подряд значение ниже 50!

3. 01.02.2019

Индекс деловой активности в производственном секторе (PMI) Германии: 49,7.

Минимальное значение с декабря 2014 года!

4. 04.02.2019

Объём промышленных заказов без учета транспортных средств в США (м/м): -1,3%.

5. 04.02.2019

Объём промышленных заказов в США (м/м): -0,6%.

6. 06.02.2019

Объём производственных заказов в Германии (м/м): -1,6%.

7. 07.02.2019

Объём промышленного производства в Германии (м/м): -0,4%.

Впервые с июля 2014 года снижение 3 месяца подряд!

8. 07.02.2019

Объём промышленного производства в Испании (г/г): -6.2%.

Рекордный обвал с апреля 2014 года!

9. 08.02.2019

Объём промышленного производства в Италии (г/г): -5,5%.

Рекордный обвал с апреля 2013 года!

10. 08.02.2019

Объём промышленного производства в Италии (м/м): -0,8%.

11. 11.02.2019

Объём строительства в Великобритании (м/м): -2,4%.

12. 11.02.2019

Объём строительства в Великобритании (г/г): -2,8%.

13. 11.02.2019

Объём промышленного производства Великобритании (м/м): -0,5%.

14. 11.02.2019

Объём промышленного производства Великобритании (г/г): -0,9%.

Три месяца подряд снижения!

15. 11.02.2019

Объём производства в обрабатывающей промышленности Великобритании (г/г): -2,1%.

Три месяца непрерывного снижения!

16. 11.02.2019

Объём производства в обрабатывающей промышленности Великобритании (м/м): -0,7%.

17. 12.02.2019

Объем заказов в секторе машиностроения Японии (г/г): -18,8%.

Четыре месяца непрерывного снижения!

18. 13.02.2019

Объём промышленного производства еврозоны (г/г): -4,2%.

Максимальное обрушение с декабря 2009 года!

19. 13.02.2019

Объём промышленного производства еврозоны (м/м): -0,9%.

20. 14.02.2019

Объём продаж в производственном секторе Канады (м/м): -1,3%.

21. 15.02.2019

Коэффициент использования производственных мощностей Японии (м/м): -1,9%.

22. 15.02.2019

Объём промышленного производства в Японии (м/м): -0,1%.

23. 07.02.2019

Промышленное производство Германия (г/г): -3,9%.

24. 15.02.2019

Объём промышленного производства в США (м/м): -0,6%.

25. 15.02.2019

Объём производства в обрабатывающей промышленности США (м/м): -0,9%.

Дефляция.

1. 04.02.2019

Индикатор инфляции MI Австралии (м/м): -0,1%.

2. 04.02.2019

Гармонизированный индекс потребительских цен в Италии (м/м): -1,7%.

3. 04.02.2019

Индекс цен производителей (PPI) в еврозоне (м/м): -0,8%.

4. 07.02.2019

Индекс цен на жильё в Великобритании от Halifax (м/м): -2,9%.

5. 11.02.2019

Индекс потребительских цен (ИПЦ) Швейцарии (м/м): -0,3%.

6. 13.02.2019

Индекс цен на корпоративные товары (CGPI) в Японии (м/м): -0,8%.

7. 13.02.2019

Базовый индекс розничных цен в Великобритании (м/м): -0,9%.

8. 13.02.2019

Индекс потребительских цен (ИПЦ) в Великобритании (м/м): -0,8%.

9. 13.02.2019

Индекс закупочных цен производителей в Великобритании (м/м): -0,1%.

10. 13.02.2019

Индекс розничных цен (RPI) в Великобритании (м/м): -0,9%.

11. 15.02.2019

Импортные цены упали на 1,7% г / г - самый низкий показатель с ноября 2015 года.

Экспортные цены упали на 0,2% г / г - самый низкий показатель с января 2016 года.

12. 14.02.2019

Индекс оптовых цен в Германии (м/м): -0,7%.

13. 14.02.2019

Индекс цен производителей (PPI) Швейцарии (м/м): -0,7%.

14. 14.02.2019

Индекс цен производителей (PPI) Швейцарии (г/г): -0,5%.

15. 14.02.2019

Индекс цен производителей (PPI) в США (м/м): -0,1%.

16. 15.02.2019

Индекс потребительских цен (ИПЦ) в Испании (м/м): -1,3%.

17. 15.02.2019

Гармонизированный индекс потребительских цен в Испании (м/м): -1,7%.

18. 15.02.2019

Индекс цен на экспорт США (м/м): -0,6%.

19. 15.02.2019

Индекс цен на экспорт США, г/г: -0,2%.

20. 15.02.2019

Индекс цен на импорт США, г/г: -1,7%.

21. 15.02.2019

Индекс цен на импорт США (м/м): -0,5%.

Мировая розница.

1. 01.02.2019

Объём розничных продаж в Швейцарии (г/г): -0,3%.

2. 05.02.2019

Объём розничных продаж в Австралии (м/м): -0,4%.

3. 05.02.2019

Объём розничных продаж в еврозоне (м/м): -1,6%.

4. 05.02.2019

Индекс розничных продаж в США от Redbook (м/м): -2,0%.

5. 07.02.2019

Объём розничных продаж в Италии (м/м): -0,7%.

6. 07.02.2019

Объём розничных продаж в Италии (г/г): -0,6%.

7. 12.02.2019

Объём розничных продаж в Сингапуре (м/м): -3,4%.

8. 12.02.2019

Объём розничных продаж в Сингапуре (г/г): -6,0%.

9. 12.02.2019

Индекс розничных продаж в США от Redbook (м/м): -1,8%.

10. 14.02.2019

Базовый индекс розничных продаж в США (м/м): -1,8%.

11. 14.02.2019

Объём розничных продаж в США (м/м): -1,2%.

Это самое большое падение розничных продаж в месячном исчислении с 2009 года по заголовкам и самое большое падение контрольной группы после атак 11 сентября 2001 года!

12. 14.02.2019

Объём розничных продаж в США без учета топлива и автомобилей (м/м): -1,4%.

Мировая торговля.

1. 05.02.2019

Объём экспорта Австралии (м/м): -2%.

2. 05.02.2019

Объём импорта Австралии (м/м): -6%.

3. 06.02.2019

Объем экспорта США, м/м: -6,16%.

4. 06.02.2019

Объем импорта США, м/м: -2,89%.

5. 14.02.2019

Баланс цен на жилье в Великобритании от RICS: -22%.

Пять месяцев подряд падения!

Максимальное обрушения с августа 2012 года!

6. 14.02.2019

Объём импорта Китая (г/г): -1,5%.

Как и неделю раньше сравним динамику поступающих новостей статистики.

Ноябрь 2018 года: промпроизводство - 15, дефляция – 11, розница – 8, торговля – 4.

Декабрь 2018 года: промпроизводство - 24, дефляция – 22, розница – 4, торговля – 3.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 года: промпроизводство – 25, дефляция – 21, розница – 12, торговля – 6.

Как видно из статистики: динамика падения мировой экономики в пропасть приближающейся новой волны кризиса ускоряется. Замедлившаяся было неделю назад дефляция (что объяснялось запуском китайского печатного станка) стала нагонять своих «негативных собратьев».

*****

2. Стагфляционная обстановка.

В качестве примеров того, в каких «нелегких» условиях западным регуляторам приходится работать, возьмем для обозрения конкретные дни прошедшей недели.

1) Великобритания.

Понедельник, 11 февраля 2019 года. Новости статистики:

Среда, 13 февраля 2019 года. Новости статистики:

Еще года три назад я бы предположил, что главный фондовый индекс Великобритании, FTSE 100, ушел бы в эти дни «в пол». Подивимся реакцией биржевой площадки Англии на этот негатив:

Из графика видно, что именно 11-го и 13-го февраля основной индекс Великобритании бурно рос. А вся неделя подняла FTSE на 2,33%.

Но, может, на этом Острове все идет по сказкам Кэрролла: с беготней и грибами?

Тогда посмотрим, как обстоят дела с «негативом» в Оплоте демократии…

2) США.

Четверг, 14 февраля 2019 года.

Пятница, 15 февраля 2019 года.

И в США 14-го и 15-го февраля поступление на рынки большого потока негативных новостей привело лишь к бурному росту. А недельный рост составил практически те же 2,32%.

*****

3. Постреальность.

Уверен, что некоторый читатель скажет:

«Э… Шалишь! Это американцы с китайцами договорились по торговому соглашению! Твиттер Трампа, опять же, на связи! Вот, фонда и прет!»

Тут можно парировать:

1) Насколько я припоминаю, заявления о том, что США и Китай достигли приемлемых для обеих сторон соглашений по торговле похожи уже на легендарное «1001 китайское предупреждение».

2) Если бы у обеих сторон была бы возможность заключить соглашение, то такое соглашения уже давно бы было заключено. В прошлой статье мы говорили о главном препоне в идущих переговорах: США требуют, по сути, капитуляции Китая с отказом от программы «Сделано в Китае – 2025». Как я предположил, Китай не пойдет на шантаж и угрозы от англо-саксов, а любые другие итоги соглашения можно будет рассматривать с точки зрения стратегического поражения США и Англии.

Но как же образовалась эта новая «постреальность», когда при сваливании экономик в кризис фондовые индексы растут, не реагируя на мощные потоки негатива? Кто покупает акции компаний, которые вот-вот могут превратиться в «тыкву Золушки»? А главное, за чей счет этот банкет щедрости?

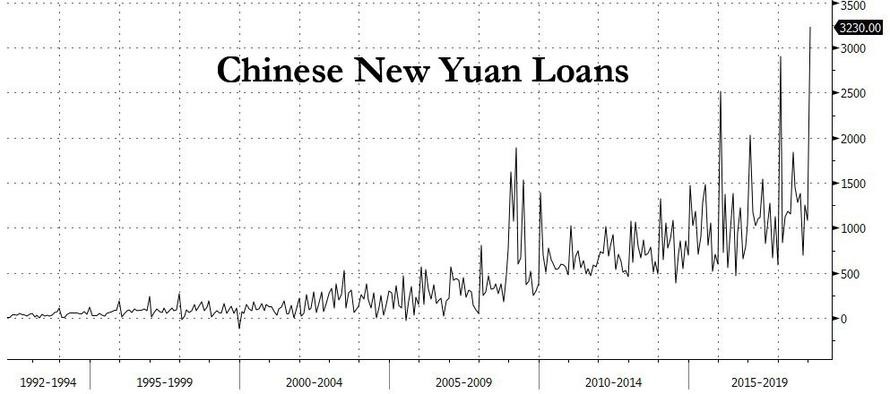

В прошлую волну кризиса Китай буквально за волосы вытащил мировую экономику из рецессионного болота, строя города, дороги, аэропорты. Так и сейчас, Банк Китая заливает ликвидностью финансовую систему:

«Вот почему в январе мы сказали, что «в то время как трейдеры сосредоточились на последних словах председателя ФРС Пауэлла, это реальный катализатор «риска» намека из Китая на то, что новое «Шанхайское соглашение» может быть неизбежным», и добавили, что «ответ, скорее всего, да, особенно если предстоящие торговые переговоры между США и Китаем не приведут к благоприятному исходу, поскольку альтернатива будет еще более болезненной для экономики Китая».

Месяц спустя мы получили ответ, когда Китай в одночасье сообщил о своих последних данных по совокупности кредитов, и это было великолепно.

Вот что произошло в январе: китайские финансовые учреждения получили рекордные 3,23 трлн юаней новых кредитов против прогнозируемых 3 трлн юаней. Это был самый высокий показатель за любой месяц до 1992 года, когда начались данные, и представлял собой колоссальное увеличение на 13,4% в годовом исчислении в январе.

Но хотя рост новых займов был впечатляющим, это было ничто по сравнению с тем, что Китай сообщил в своем более широком, всеобъемлющем совокупном финансировании (до недавнего времени - всеобщем социальном финансировании), которое выросло почти в три раза с 1,59 трлн декабря до беспрецедентных 4,64 трлн (685 долл. США). млрд) в январе, сокрушая ожидания в 3,31 трлн и печатая намного выше самого высокого прогноза из 26 экономистов в 3,9 трлн. Это было, как отметили несколько трейдеров, не что иное, как «гигантская» кредитная инъекция, и очевидный зеленый свет для последней попытки Китая восстановить свою экономику.

Последнее массовое вливание ФБО привело к тому, что выдающееся совокупное социальное финансирование достигло рекордных 205,1 трлн, или беспрецедентных 30 трлн долларов совокупных кредитов, что более чем вдвое превышает весь ВВП Китая.

Месяц спустя мы получили ответ, когда Китай в одночасье сообщил о своих последних данных по совокупности кредитов, и это было великолепно.

Вот что произошло в январе: китайские финансовые учреждения получили рекордные 3,23 трлн юаней новых кредитов против прогнозируемых 3 трлн юаней. Это был самый высокий показатель за любой месяц до 1992 года, когда начались данные, и представлял собой колоссальное увеличение на 13,4% в годовом исчислении в январе.

Но хотя рост новых займов был впечатляющим, это было ничто по сравнению с тем, что Китай сообщил в своем более широком, всеобъемлющем совокупном финансировании (до недавнего времени - всеобщем социальном финансировании), которое выросло почти в три раза с 1,59 трлн декабря до беспрецедентных 4,64 трлн (685 долл. США). млрд) в январе, сокрушая ожидания в 3,31 трлн и печатая намного выше самого высокого прогноза из 26 экономистов в 3,9 трлн. Это было, как отметили несколько трейдеров, не что иное, как «гигантская» кредитная инъекция, и очевидный зеленый свет для последней попытки Китая восстановить свою экономику.

Последнее массовое вливание ФБО привело к тому, что выдающееся совокупное социальное финансирование достигло рекордных 205,1 трлн, или беспрецедентных 30 трлн долларов совокупных кредитов, что более чем вдвое превышает весь ВВП Китая.

Если с временным донором все понятно, то кто покупает на триллионы долларов акции?

Ответ на этот вопрос мы несколько раз обсуждали. Дело в том, что сама покупка акций не приводит к вливанию какой бы то ни было ликвидности в фондовый рынок: там ее просто нет и никогда не было. Процесс покупки или продажи акций – это просто переход некоторой суммы долларов, Евро, юаней или другой валюты с одного депозита (покупателя) на другой депозит (продавца). Единственное, что получает фондовый рынок от этого процесса – это желаемое в нашем случае изменение котировок. А кто сейчас жизненно заинтересован в том, чтобы курс акций не падал? Ответ прост: это – закредитованные по уши корпорации, навыпускавшие корпоративных облигаций. Если бы тенденции октября-декабря продолжились еще пару месяцев, то взорвалась бы бомба похлеще «Пирамиды ГКО»! Эдакий мировой деривативный сортир!

«Поэтому, пока мы знаем, кто продает - практически все - остается вопрос: кто покупает акции настолько агрессивно, что подталкивает рынки не только выше своих 200DMA, но и отправил S & P 500 около 2800.

Это подводит нас ко второму и весьма политически ответственному ответу: обратному выкупу акций

"... но в годовом исчислении выкупы уже намного превышают прошлогодние рекорды и фактически на колоссальные + 78% выше по сравнению с тем же периодом в 2018 году (как напоминание, общее количество объявленных выкупов в 2018 году достиг рекордной отметки в 1 триллион долларов)».

А деривативная бомба чуть не взорвалась, судя по некоторым данным:

«Banco Santander SA заслужил свое «особое место на адском рынке», как назвал его обозреватель Bloomberg Маркус Эшворт. Акции «Сантандера» стерлись и ранее выросли, а во вторник закрылись с понижением после того, как банк подтвердил опасения держателей облигаций, подтвердив, что он откажется использовать опцион колл на 1,5 млрд. Евро (1,7 млрд. Долл.) Выпуска Дополнительного уровня 1, более известного как условный конвертируемый или CoCo – облигации.

Решение Сантандера делает его первым европейским банком на еще молодом рынке в размере 340 миллиардов долларов для банкнот AT1, отказавшимся от обязательств по облигациям после стандартного пятилетнего срока. Представитель банка заявил BBG, что он не выкупит облигации из-за «обязательства оценивать экономику и балансировать интересы всех инвесторов».

Грубо говоря, входящий в десятку самых крупнейших банков Европы Сантандер кинул своих вкладчиков в так называемые «Ко-ко облигации» на приличную сумму. Но эту ситуацию мы прогнозировали еще раньше, 24 ноября прошлого года, в статье:

Стагфляционный обзор (ноябрь 2018): «КоКосы для черной пятницы».

«Contingent Convertibles (CoCos)

Это долговое обязательство, которое конвертируется в собственный капитал при условии возникновения финансовых трудностей эмитента. Два основных элемента - это ставка конверсии (ставка конвертации долга на актив) и триггер (заранее предусмотренное событие, обычно связанное с проблемами кредито- и платежеспособности; которое ведет к автоматической неизбежной конвертации)».

Вот, как это звучало в 2016 году:

02.09.2016

Бонды СоСо крупных европейских банков торгуются на рекордных минимумах. Deutsche Bank – 75 центов на евро, Santander и UniCredit – 85 и 76,3 цента на евро соответственно. Ряд экспертов утверждают, что именно этот вид бондов может послужить отправной точкой в назревающем новом кризисе банков ЕС.

За легкомысленной аббревиатурой СоСо скрывается определение "конвертируемые в особом случае". Бонды CoCo превращаются в акции банка-эмитента, если его резервный капитал падает ниже определенного уровня. CoCo – новейшие бонды гибридного типа, которые в спокойные времена устраивают всех. Регуляторы учитывают их как капитал, то есть подушку безопасности банка. Инвесторы приобретают гибриды как обычные бонды – разве что чуть более рисковые, чем классические долговые бумаги.

Бонды СоСо вполне способны превратить и так плачевную ситуацию в настоящий кризис. Именно сейчас почти наступил тот самый особый случай, когда регуляторы будут вынуждать банки конвертировать СоСо в акции. Инвесторы, предпочитающие бонды или акции, – это два совершенно разных мира. Консерваторы, вкладывающие в облигации, готовы мириться с относительно низкой доходностью таких бумаг при их высокой стабильности. И вот появляется реальная угроза того, что у них на руках вместо СоСо-бондов окажутся акции, которые (как уже было упомянуто) падают на десятки процентов в день!»

Бонды СоСо крупных европейских банков торгуются на рекордных минимумах. Deutsche Bank – 75 центов на евро, Santander и UniCredit – 85 и 76,3 цента на евро соответственно. Ряд экспертов утверждают, что именно этот вид бондов может послужить отправной точкой в назревающем новом кризисе банков ЕС.

За легкомысленной аббревиатурой СоСо скрывается определение "конвертируемые в особом случае". Бонды CoCo превращаются в акции банка-эмитента, если его резервный капитал падает ниже определенного уровня. CoCo – новейшие бонды гибридного типа, которые в спокойные времена устраивают всех. Регуляторы учитывают их как капитал, то есть подушку безопасности банка. Инвесторы приобретают гибриды как обычные бонды – разве что чуть более рисковые, чем классические долговые бумаги.

Бонды СоСо вполне способны превратить и так плачевную ситуацию в настоящий кризис. Именно сейчас почти наступил тот самый особый случай, когда регуляторы будут вынуждать банки конвертировать СоСо в акции. Инвесторы, предпочитающие бонды или акции, – это два совершенно разных мира. Консерваторы, вкладывающие в облигации, готовы мириться с относительно низкой доходностью таких бумаг при их высокой стабильности. И вот появляется реальная угроза того, что у них на руках вместо СоСо-бондов окажутся акции, которые (как уже было упомянуто) падают на десятки процентов в день!»

А так по ним проходится современная пресса:

«1. В расчет основного капитала включены более 104 млрд. Евро рискованных «гибридных облигаций» (CoCos).

EUR104 млрд CoCos сановится палкой о двух концах. С одной стороны, они были одним из любимых инструментов для быстрого увеличения основного капитала. В последние годы это был очень популярный инструмент для укрепления капитала и диверсификации источников финансирования. С другой стороны, это очень рискованный актив, который может создать эффект домино на капитал и другие облигации компании. Посмотрим правде в глаза, идея о том, что CoCo может вызвать дефолт без риска заражения остальной частью структуры капитала, просто смехотворна».

EUR104 млрд CoCos сановится палкой о двух концах. С одной стороны, они были одним из любимых инструментов для быстрого увеличения основного капитала. В последние годы это был очень популярный инструмент для укрепления капитала и диверсификации источников финансирования. С другой стороны, это очень рискованный актив, который может создать эффект домино на капитал и другие облигации компании. Посмотрим правде в глаза, идея о том, что CoCo может вызвать дефолт без риска заражения остальной частью структуры капитала, просто смехотворна».

Таким образом получается, что сегодняшнюю постреальность фондового рынка, когда индексы акций растут при уже реально наблюдаемой усугубляющейся рецессии, формируют сами компании путем обратного выкупа акций, используя ликвидность печатных станков центробанков. Если прекратить подпитку этого финансового кадавра, то буквально за пару месяцев рванет мощная деривативная бомба, которая разнесет все эти мировые деривативные сортиры на мелкие кусочки и утопит в деривативной дерьме всю современную мировую финансовую систему!

*****

4. Война жабы и гадюки.

В конце прошлого года мы сделали прогноз на то, что в ближайшее время в мировой финансовой системе развернется очень специфичная борьба – война двух печатных станков: ФРС и ЕЦБ. Первым об этом сказал мой добрый товарищ Пафнутий Карлович в последней статье ушедшего 2018 года:

Стагфляционный обзор (декабрь 2018): «По следам «Золотого Апокалипсиса».

«- Как не даст соврать Викентий Аполлинарьевич, ибо он за этим следит, ЕЦБ начало программу монетарного ужесточения. Однако, такой шаг является ошибкой, ибо это нужно было запускать года два назад. Теперь же произойдет, вот, что. Когда нехватка евро-ликвидности начнет дефляционно давить европейскую экономику, и прежде всего банки, раздастся жуткий визг от падающих Дойче банка и разных итальянцев и испанских сантандеров. Тогда ЕЦБ якобы поймет свою ошибку, перейдет снова к количественному смягчению, но будет уже поздно, ибо ФРС подсечет этого тупого европейского толстолобика на крючок очередного повышения ключевой ставки. Сейчас в США нет, пожалуй, никого, кто бы не критиковал Джероми Пауэлла за его жесткую позицию по ставке. И никто пока не додумается до того, что глава американского центробанка делает все, чтобы еще немного дать подышать этому долларовому миру, напитавшись кровью европейской ликвидности. Если все пойдет именно так, то новое европейское QE превратиться в мощное бегство капиталов за океан. Это подстегнет основные фондовые индексы США к последнему рывку на «север» и некоторым образом на совсем короткое время поддержит пирамиду облигаций Казначейства. В Европе же будет твориться настоящий адов обвал. Многие считают, что формальной причиной к этому будет какой-нибудь Дойче банк или итальянские банки. Я же считаю, что европейским Леман Брадерз станет Великобритания. Как только вся европейская ликвидность будет высосана последним в истории долларовым пылесосом, ФРС перейдет к снижению ключевой ставки и запуску контролируемого QE. Это – мягкий вариант развала долларового мира с растянутой во времени девальвацией американской валюты. Однако, если ЕЦБ выдержит натиск европейских ростовщиков и их заокеанских побратимов, то реализуется второй вариант с резкой девальвацией доллара и возможным сваливанием в гиперинфляцию. В обоих вариантах по мировой экономике будет нанесен разящий стагфляционный удар резким ростом цен на все сырьевые активы. Тут-то и настанет момент, когда пока скрываемые приготовления к переходу на золотой стандарт на фоне развала мировой финансовой системы на валютные зоны начнут выплывать на поверхность, что ускорит похороны доллара, как резервной валюты и средства расчета за нефть и ресурсы».

Как видно, прогнозы начались сбываться. Во всяком случае Великобритания летит в пропасть с усиливающимся ускорением. И тут Еврозоюзу главное, как можно скорее выпихнуть Поганый Остров в Брекзит! Ибо именно Великобритания, как я полагаю, была задумана, как инициаторный запал для деривативной термоядерной деривативной европейской бомбы. Однако, финт с Брекзитом оказался фальстартом… Но самой большой неожиданностью стали пока неподтвержденная политика ФРС по снижению жесткой риторики, и на словах - переход к смягчению монетарной позиции по повышению ключевой ставки и сжатию баланса. Ведь, ЕЦБ, буквально несколько недель назад заявивший о переходе к ужесточению, начал сдавать позиции:

«15.02.2019 Три месяца назад ЕЦБ предупредил, что «только серьезный экономический шок» побудит их начать новый раунд TLTRO.

Сегодня Coeure (нейтральный) ЕЦБ подтверждает, что замедление экономики сильнее и шире, чем они ожидали, предупреждая, что инфляционный путь будет более мелким, и добавляя, что возможно новое TLTRO, и ЕЦБ в настоящее время обсуждает его».

Сегодня Coeure (нейтральный) ЕЦБ подтверждает, что замедление экономики сильнее и шире, чем они ожидали, предупреждая, что инфляционный путь будет более мелким, и добавляя, что возможно новое TLTRO, и ЕЦБ в настоящее время обсуждает его».

Но теперь условия изменились. По сути сейчас мы наблюдаем, как ЕЦБ и ФРС заняты игрой: кто раньше моргнет (начнет КУЕ). В этой парадигме идущие переговоры между США и Китаем могут носить и неожиданный неафишируемый аспект: США требуют направить ликвидность ЦБ Китая на финансовые рынки США (допуск финансовых организаций США на финансовый рынок Китая) и прикрутить краник Евросоюзу. Что же, будем наблюдать эту увлекательную войну жабы и гадюки, результат которой для мировой финансовой системы будет одинаков, ведь это – игра с нулевой суммой…

*****

Выводы и прогнозы:

Вынесу вновь недавние свои прогнозы с небольшими корректировками:

1. Прогнозирую, что, несмотря на смягчение риторики, ФРС минимум один раз поднимет ключевую ставку.

2. В течение года американский центробанк приостановит политику «сжатия баланса» и начнет количественное смягчение, вплоть до прямого выкупа акций для поддержки обрушающегося фондового рынка. Это новое супер-QE, которое было нами ранеее спрогнозировано в «прогнозе от Пафнутия Павловича».

Такое должно произойти после двух событий:

а) Начала монетарного ужесточения ЕЦБ;

б) Резкого ухудшения в экономике большинства стран Евросоюза, после чего ЕЦБ вновь объявит о количественном смягчении;

в) Тогда ФРС сделает финт с повышением ставки, чтобы европейская ликвидность хлынула в американские облигации и акции.

г) В связи с этим прогнозирую в течение года снижение основных европейских индексов.

3. Прогноз того, что новым «Леман Брадерз» стане Великобритания, остается.

4. Если Евросоюз дотерпит до изгнания Великобритании по Брекзиту и не пойдет на начало QE до аналогичного шага США, то именно американская ликвидность будет временным спасательным кругом для тонущей европейской экономики и двухпудовой гирей для экономики США, которая утащит Америку вместе с Трампом и его MAGA в пучину гибельного прежде всего для доллара кризиса.

Комментарий автора:

На сегодня мировая финансовая система застыла в зыбком равновесии. По сути, "игра" идет до "первого QE": от ЕЦБ или ФРС. Кто-то из этих центробанков обязательно не сдержится, а значит, проиграет!

http://aftershock.su/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба