По итогам 2017 года, Россия заняла третье место в мире по добыче нефти, уступая Соединённым Штатам Америки и Саудовской Аравии.

Нефтегазовый сектор занимает ключевое место в Российской экономике. В 2018 году доля нефти и нефтепродуктов в структуре экспорта составила 46.1%. Нефтегазовые поступления составили 46,5% от всех поступлений в Федеральный бюджет. Исходя из данной информации можно сделать вывод: события, происходящие на мировом нефтяном рынке, оказывают существенное влияние на экономическое и финансовое положение России.

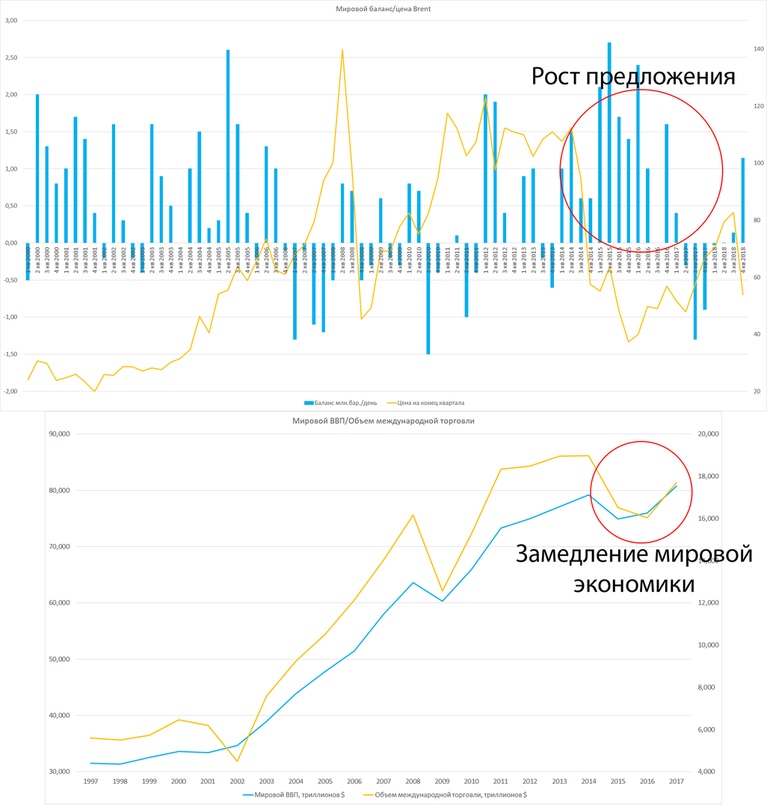

Данное утверждение подтверждают кризисные события, произошедшие в 2014-2016 годах на рынке нефти, в ходе которых, мировая экономика столкнулась с одним из крупнейших в современной истории снижением цен на нефть. К основным причинам, повлиявшим на снижения цен, можно отнести: увеличение предложения на рынке нефти в результате так называемой «Сланцевой революции», и одновременное уменьшение спроса в результате резкого замедления темпов роста экономик у стран, экспортирующих нефть.

В ответ на падение доходов у самого крупного сектора экономике, Российское правительство допустило девальвацию национальной валюты, а также снизило налоговую нагрузку на нефтегазовые компании. Двукратное снижение курса рубля относительно доллара пошло на пользу российским нефтегазовым компаниям, так-как операционные расходы у нефтяников снизились соразмерно. Помимо этого, проведение «большого налогового маневра», который предполагает снижение экспортных пошлин (рассчитываются в долларах) и одновременное повышение НДПИ (рассчитывается в рублях), смягчило эффект от падения цен на нефть для нефтегазового сектора.

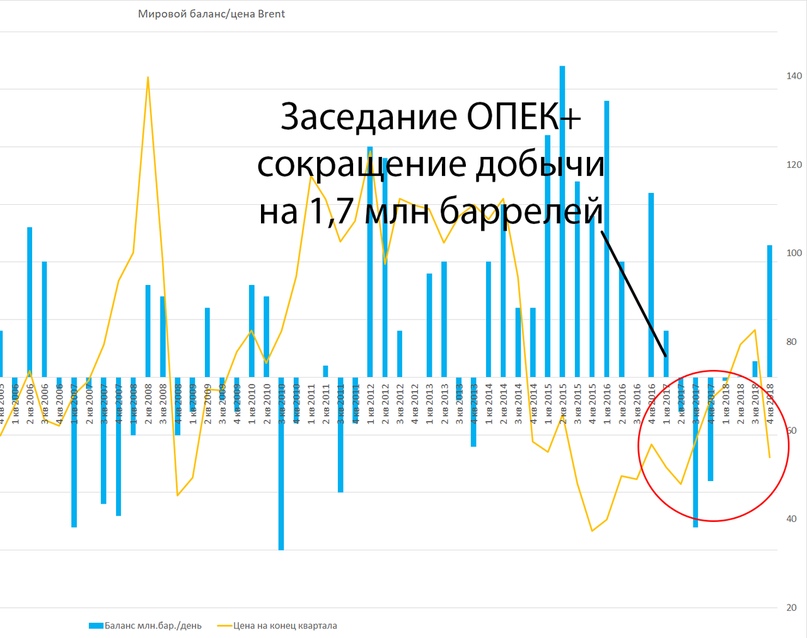

В конце 2016 года страны члены – ОПЕК, а также 11 стран совместно с Россией (далее ОПЕК+) установили квоты на добычу нефти в размере 1,164 млн. баррелей в день для членов ОПЕК и 558 тыс. баррелей в день для стран, присоединившихся к соглашению. Суммарное сокращение добычи нефти составило 1,7-1,8 млн. баррелей в день.

Помимо соглашения ОПЕК+ балансировке рынка поспособствовало снижение добычи нефти в США, причиной которой стало, банкротство множества компаний добывающих сланцевую нефть. Согласно сведениям Baker Hughes, количество буровых установок с октября 2014, за год снизилось на 80%.

По данным Energy Information Administration, добыча нефти в США снизилась, с 9,6 млн. баррелей в день, в 2015 году, до 8,83 млн. баррелей в день, к концу 2016 года.

Снижение добычи в сумме с восстановлением мировой экономики привело к росту цен на нефть до 86$, в октябре 2018 г.

На заседании ОПЕК+, прошедшем в июне 2018 года, участники решили нарастить добычу нефти на 1 млн. баррелей нефти в день. Подобное решение было продиктовано опасениями возникновения дефицита предложения на рынке.

Помимо этого, компании, добывающие сланцевую нефть в США, также нарастили свою добычу в результате повышения эффективности добычи и внедрения таких технологий как: бурение многокустовых скважин, проведения многостадийного гидроразрыва пласта. С внедрением новых технологий сланцевики смогли снизить себестоимость добычи с 70-80 $ за баррель, в 2014 году, до 30-40 $ за баррель, в 2018 году.

Превышение предложения над спросом на 1,14 млн. баррелей в день, в совокупности с новым замедлением мировой экономики, в 2018 году, привело к падению цен на нефть практически на 40% всего за 1 квартал.

Риск переизбытка сырья вынудил в декабре 2018 года ОПЕК+, принять решение о сокращении добычи на 1,2 млн. баррелей нефти в сутки, на первую половину 2019 года. Принятие решения помогло сбалансировать рынок нефти и привело к росту цены, за баррель, на 23% в течении двух месяцев.

В среднесрочной перспективе с рынка могут уйти еще около 1 млн. баррелей нефти в день, в результате кризиса в Венесуэле, а также в результате введения санкций США против Венесуэлы и Ирана.

В начале 2019 года сланцевые компании США продолжают испытывать «нефтепроводный кризис». Сланцевики физически не могут доставить свою продукцию на международные рынки.На данный момент к месторождениям Permian строятся две волны трубопроводов общей пропускной способностью в 4,1 млн. баррелей в день. Три из шести трубопроводов будут завершены в 3 квартале 2019 года, это означает, что сланцевые компании США смогут вбросить на рынок около 2 млн. баррелей в день уже в этом году. Три оставшихся трубопровода достроятся в 2020 году, что приведет к росту предложения еще на 2 млн. баррелей в день.

Возможность быстро нарастить добычу нефти подтверждают данные о не законченных скважинах. По данным Atten Babler Risk Management, в июле 2018 года количество не законченных скважин, на месторождении Permian, составляло 3500 штук. По данным Energy Information Administration в первые месяцы добыча, с одной скважины, на месторождении Permian, составляет 500 баррелей в день, а это означает что, просто введя в эксплуатацию 3500 незаконченных скважин, сланцевики смогут нарастить добычу на 1,8 млн. баррелей в день.

В ближайшие годы рынок может столкнуться с новым переизбытком нефти в результате наращивания добычи сланцевыми компаниями из США, которые смогут с легкостью покрыть уход с рынка Венесуэлы и Ирана, а также возвращение такого игрока как Ливия. При сохранении темпов замедления экономики на текущих уровнях, участникам ОПЕК+ придется еще ни раз снижать квоты на добычу нефти, дабы сбалансировать рынок, а значит экономики этих государств, куда входит и Россия, недополучат выручку.

Нефтегазовый сектор занимает ключевое место в Российской экономике. В 2018 году доля нефти и нефтепродуктов в структуре экспорта составила 46.1%. Нефтегазовые поступления составили 46,5% от всех поступлений в Федеральный бюджет. Исходя из данной информации можно сделать вывод: события, происходящие на мировом нефтяном рынке, оказывают существенное влияние на экономическое и финансовое положение России.

Данное утверждение подтверждают кризисные события, произошедшие в 2014-2016 годах на рынке нефти, в ходе которых, мировая экономика столкнулась с одним из крупнейших в современной истории снижением цен на нефть. К основным причинам, повлиявшим на снижения цен, можно отнести: увеличение предложения на рынке нефти в результате так называемой «Сланцевой революции», и одновременное уменьшение спроса в результате резкого замедления темпов роста экономик у стран, экспортирующих нефть.

В ответ на падение доходов у самого крупного сектора экономике, Российское правительство допустило девальвацию национальной валюты, а также снизило налоговую нагрузку на нефтегазовые компании. Двукратное снижение курса рубля относительно доллара пошло на пользу российским нефтегазовым компаниям, так-как операционные расходы у нефтяников снизились соразмерно. Помимо этого, проведение «большого налогового маневра», который предполагает снижение экспортных пошлин (рассчитываются в долларах) и одновременное повышение НДПИ (рассчитывается в рублях), смягчило эффект от падения цен на нефть для нефтегазового сектора.

В конце 2016 года страны члены – ОПЕК, а также 11 стран совместно с Россией (далее ОПЕК+) установили квоты на добычу нефти в размере 1,164 млн. баррелей в день для членов ОПЕК и 558 тыс. баррелей в день для стран, присоединившихся к соглашению. Суммарное сокращение добычи нефти составило 1,7-1,8 млн. баррелей в день.

Помимо соглашения ОПЕК+ балансировке рынка поспособствовало снижение добычи нефти в США, причиной которой стало, банкротство множества компаний добывающих сланцевую нефть. Согласно сведениям Baker Hughes, количество буровых установок с октября 2014, за год снизилось на 80%.

По данным Energy Information Administration, добыча нефти в США снизилась, с 9,6 млн. баррелей в день, в 2015 году, до 8,83 млн. баррелей в день, к концу 2016 года.

Снижение добычи в сумме с восстановлением мировой экономики привело к росту цен на нефть до 86$, в октябре 2018 г.

На заседании ОПЕК+, прошедшем в июне 2018 года, участники решили нарастить добычу нефти на 1 млн. баррелей нефти в день. Подобное решение было продиктовано опасениями возникновения дефицита предложения на рынке.

Помимо этого, компании, добывающие сланцевую нефть в США, также нарастили свою добычу в результате повышения эффективности добычи и внедрения таких технологий как: бурение многокустовых скважин, проведения многостадийного гидроразрыва пласта. С внедрением новых технологий сланцевики смогли снизить себестоимость добычи с 70-80 $ за баррель, в 2014 году, до 30-40 $ за баррель, в 2018 году.

Превышение предложения над спросом на 1,14 млн. баррелей в день, в совокупности с новым замедлением мировой экономики, в 2018 году, привело к падению цен на нефть практически на 40% всего за 1 квартал.

Риск переизбытка сырья вынудил в декабре 2018 года ОПЕК+, принять решение о сокращении добычи на 1,2 млн. баррелей нефти в сутки, на первую половину 2019 года. Принятие решения помогло сбалансировать рынок нефти и привело к росту цены, за баррель, на 23% в течении двух месяцев.

В среднесрочной перспективе с рынка могут уйти еще около 1 млн. баррелей нефти в день, в результате кризиса в Венесуэле, а также в результате введения санкций США против Венесуэлы и Ирана.

В начале 2019 года сланцевые компании США продолжают испытывать «нефтепроводный кризис». Сланцевики физически не могут доставить свою продукцию на международные рынки.На данный момент к месторождениям Permian строятся две волны трубопроводов общей пропускной способностью в 4,1 млн. баррелей в день. Три из шести трубопроводов будут завершены в 3 квартале 2019 года, это означает, что сланцевые компании США смогут вбросить на рынок около 2 млн. баррелей в день уже в этом году. Три оставшихся трубопровода достроятся в 2020 году, что приведет к росту предложения еще на 2 млн. баррелей в день.

Возможность быстро нарастить добычу нефти подтверждают данные о не законченных скважинах. По данным Atten Babler Risk Management, в июле 2018 года количество не законченных скважин, на месторождении Permian, составляло 3500 штук. По данным Energy Information Administration в первые месяцы добыча, с одной скважины, на месторождении Permian, составляет 500 баррелей в день, а это означает что, просто введя в эксплуатацию 3500 незаконченных скважин, сланцевики смогут нарастить добычу на 1,8 млн. баррелей в день.

В ближайшие годы рынок может столкнуться с новым переизбытком нефти в результате наращивания добычи сланцевыми компаниями из США, которые смогут с легкостью покрыть уход с рынка Венесуэлы и Ирана, а также возвращение такого игрока как Ливия. При сохранении темпов замедления экономики на текущих уровнях, участникам ОПЕК+ придется еще ни раз снижать квоты на добычу нефти, дабы сбалансировать рынок, а значит экономики этих государств, куда входит и Россия, недополучат выручку.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба