24 июня 2019 Альфа-Капитал Брагин Владимир

ФРС на пороге цикла снижения ставок.

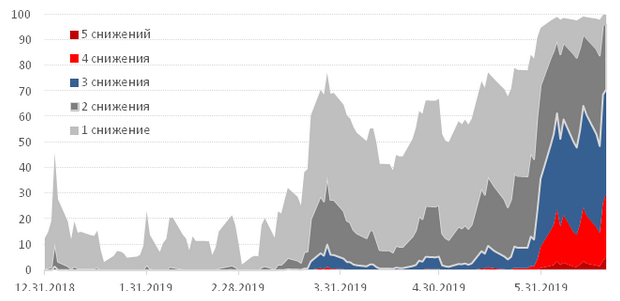

На заседании ставка ФРС осталась без изменений, но мягкие комментарии регулятора и опубликованные материалы указывают на крайне высокую вероятность снижения ставки уже на июльском заседании. Об этом, в частности, говорят оценки членов комитета по открытым рынкам оптимальной ставки ФРС. Ее медианное значение вроде бы не изменилось, но распределение прогнозов указывает на то, что среди голосующий членов Комитет по открытым рынкам появилась многочисленная группа, готовая поддержать снижение ставок.

Ожидания рынка уже достаточно давно сместились в сторону снижения ставки ФРС до конца 2019 года. На текущий момент рынок закладывается более чем 65% вероятность снижения ставки на 0.75 п.п. и более. Вероятность того, что ставка будет срезана на 0.25 п.п. или оставлена без изменения, оценивается менее 4%. И почти 100% уверенность в том, что снижение ставок начнется уже на ближайшем заседании в конце июля.

Оценки вероятностей снижения ставки ФРС до конца 2019 года

Источник: Bloomberg

Такие ожидания рынка до недавнего времени сильно расходились с оценками ФРС. Еще в марте все члены комитета по открытым рынкам считали, что ставка в 2019 должна остаться без изменений или даже вырасти на 0.25 или 0.5 п.п.

Но на вчерашнем заседании ФРС взгляд на ставку сильно изменился. Чуть больше половины считает, что ее в этом году менять не следует или даже стоит поднять на 0.25 п.п., а остальные – понизить, причем на 0.5 п.п. В этом прогноз ФРС сейчас совпадает с нашим взглядом на долларовые ставки: если снижение ставок начнется, то одним оно не ограничится.

И хотя прогноз ФРС остается гораздо осторожнее рыночного, инвесторы оценили уже то, что регулятор серьезно приблизился в этом вопросе к мнению рынка.

Отвечая на вопросы журналистов, глава ФРС отметил, что текущие данные по экономике, отражающие состояние рынка труда, промышленного производства, потребительских расходов остаются очень сильными. Есть, конечно источники рисков, включая торговые разногласия, но они не настолько сильны, чтобы оправдать снижение ключевой ставки сейчас.

В своем заявлении Пауэлл еще раз подчеркнул, что решение по ставкам будет приниматься исходя из выходящих данных и будет учитываться целый ряд показателей, включая макроданные, оценки экономических рисков и прогнозы по инфляции.

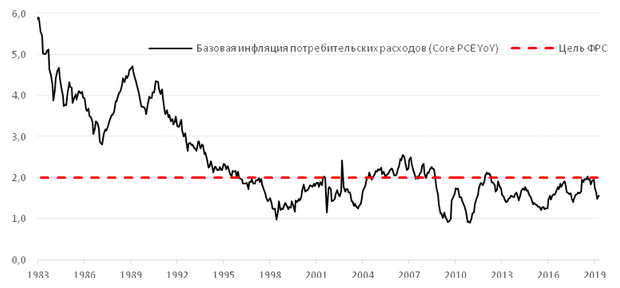

Кстати, по большому счету, единственный веский формальный мотив для снижения ставок сейчас – это инфляция, которая держится систематически ниже ориентира ФРС, раз за разом не оправдывая прогнозов регулятора.

Инфляция в рамках данного экономического цикла держится стабильно ниже ожиданий и ориентиров ФРС. Несмотря на все старания регулятра, включая низкие ставки и программы количественного смягчения, она никак не желала подниматься до целевых значений, установленных на уровне 2%. При этом в последние месяцы наблюдалось ее замедление, показатель базовой инфляции потребительских расходов снизился до 1,6%.

Инфляция в США

Источник: Bloomberg

Складывается ощущение, что проблема низкой инфляции не в слабости экономики, а в произошедших и происходящих в ней структурных изменениях. Усиление конкуренции в розничной торговле, в том числе из-за развития интернет-торговли, не могло не затормозить рост розничных цен. Также на инфляции могли сказаться и демографические изменения, скорректировавшие структуру потребительского спроса и его ценовую эластичность.

Если это так, то проблема не в том, что инфляция не ускоряется, а в том, что ее целевое значение было установлено некорректно. В прошлом году низкая инфляция воспринималась ФРС как временное явление, ожидалось, что она ускорится вслед за ускорением роста экономики и снижением безработицы. Поэтому этот фактор не брался в расчет при повышении ставок в 2018 году. Но раз ускорения инфляции не случилось и при очень хороших данных по ВВП и занятости, то ФРС стоит перестать игнорировать этот показатель.

Судя по пресс-релизу, пока ФРС не собирается отказываться от цели по инфляции 2%, но отношение к нему несколько поменялось. Поэтому сохранение низкой инфляции вполне может стать мотивом для снижения ставки ФРС

И это, кстати, хороший мотив с точки зрения рынка. Во-первых, это всего лишь приводит к нормализации уровня фактических реальных ставок, а, во-вторых, небольшое снижение можно рассматривать как частичную компенсацию за излишне жесткую политику прошлого года.

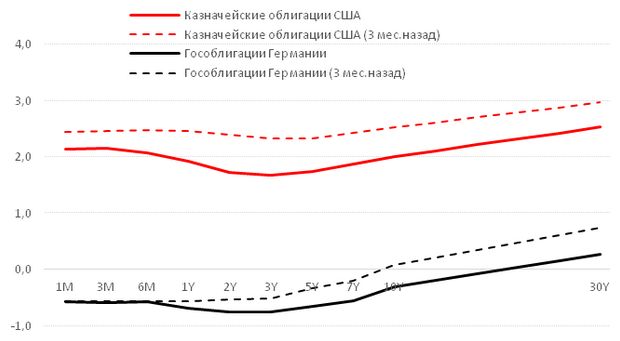

Еще одним мотивом для снижения ставки ФРС, не связанным с ухудшением состояния экономики США, может стать усиление ожиданий смягчения денежно-кредитной политики ЕЦБ. Это уже привело к снижению доходностей европейских облигаций, многие суверенные кривые европейских стран погрузились в отрицательную зону.

Но еще примечательнее то, что снижение доходностей на длинном конце кривой в Евро и долларах США за последние месяцы оказалось примерно одинаковым, то есть инвесторы закладывают сопоставимое влияние изменения монетарных условий на доходности в США и Еврозоны, особенно на длинном горизонте.

Диаграмма. Изменение суверенных кривых доходности США и Германии за 3 мес.

Источник: Bloomberg

Стоит отметить, что первые годы после кризиса 2008 года ЕЦБ, ФРС и Банк Англии согласовывали свои действия по монетарной политике. И хотя в последние годы каждый из них уже действует самостоятельно, в представлениях инвесторов сохранилась связка «если смягчают политику, то все вместе». Поэтому неудивительно, что суверенные доходности в евро и долларах США, на фоне ожиданий изменений в политиках регуляторов, снизились почти синхронно.

Напомню, что одной из причин синхронизации действий ФРС и других регуляторов была необходимость избежать избыточной волатильности курсов. И сейчас, с учетом большого внимания администрации США к торговым вопросам, соображения обменного курса, пусть и неявно, должны сказываться на решениях ФРС. Снижение доходностей в Евро увеличивает вероятность снижения ставки ФРС

Исторически снижение ставки ФРС обычно не предвещает ничего хорошего экономике. Хотя на первом этапе это воспринимается как снижение стоимости фондирования, что увеличивает, например, оценку справедливой цены акций и других финансовых инструментов, инвесторы часто забывают, что ФРС чаще всего прибегает к снижению ставки в случае, если видит серьезные макроэкономические риски. Поэтому такой шаг регулятора – это, как минимум, повод задуматься по поводу сокращения уровня риска в портфелях. Напомним, что по нашим оценкам экономика США сейчас находится в зрелой фазе цикла, что сильно ограничивает потенциальные темпы роста ВВП и увеличивает риски рецессии.

Есть две причины снижения ставки ФРС при котором ралли в активах будет в течение какого-то времени устойчивым. Первая – необходимость нормализации реальных ставок в условиях структурного замедления инфляции, вторая – потребность удержания в разумных рамках различий в монетарных условиях с другими центральными банками.

Итог:

Нынешнее ралли на рынках обусловлено тем, что рынок нашел подтверждение собственных ожиданий в заявлениях ФРС, что снизило уровень неопределенности. При этом рыночные ожидания снижения ставок продолжают усиливаться и далеко не факт, что действия ФРС их оправдают. Это может стать источником дополнительной волатильности, в частности дать повод для временного роста доходностей.

Глава ФРС не заявил ничего, что указывало бы на изменение основного принципа принятия решений по ставке: «Действовать по фактической ситуации». Поэтому существует вероятность того, что ожидания рынка по поводу снижения ставки ФРС в июне не оправдаются. Это может произойти, если в течение ближайших недель не будет наблюдаться ухудшение выходящей макростатистики или тем более будет ее некоторое улучшение.

Экономика США находится в зрелой фазе цикла. Поэтому в обозримой перспективе высоко вероятно смягчение политики ФРС с целью смягчения последствий циклического замедления экономики. Поэтому риск существенного устойчивого роста базовых долларовых ставок даже от текущих уровней невысок.

На заседании ставка ФРС осталась без изменений, но мягкие комментарии регулятора и опубликованные материалы указывают на крайне высокую вероятность снижения ставки уже на июльском заседании. Об этом, в частности, говорят оценки членов комитета по открытым рынкам оптимальной ставки ФРС. Ее медианное значение вроде бы не изменилось, но распределение прогнозов указывает на то, что среди голосующий членов Комитет по открытым рынкам появилась многочисленная группа, готовая поддержать снижение ставок.

Ожидания рынка уже достаточно давно сместились в сторону снижения ставки ФРС до конца 2019 года. На текущий момент рынок закладывается более чем 65% вероятность снижения ставки на 0.75 п.п. и более. Вероятность того, что ставка будет срезана на 0.25 п.п. или оставлена без изменения, оценивается менее 4%. И почти 100% уверенность в том, что снижение ставок начнется уже на ближайшем заседании в конце июля.

Оценки вероятностей снижения ставки ФРС до конца 2019 года

Источник: Bloomberg

Такие ожидания рынка до недавнего времени сильно расходились с оценками ФРС. Еще в марте все члены комитета по открытым рынкам считали, что ставка в 2019 должна остаться без изменений или даже вырасти на 0.25 или 0.5 п.п.

Но на вчерашнем заседании ФРС взгляд на ставку сильно изменился. Чуть больше половины считает, что ее в этом году менять не следует или даже стоит поднять на 0.25 п.п., а остальные – понизить, причем на 0.5 п.п. В этом прогноз ФРС сейчас совпадает с нашим взглядом на долларовые ставки: если снижение ставок начнется, то одним оно не ограничится.

И хотя прогноз ФРС остается гораздо осторожнее рыночного, инвесторы оценили уже то, что регулятор серьезно приблизился в этом вопросе к мнению рынка.

Отвечая на вопросы журналистов, глава ФРС отметил, что текущие данные по экономике, отражающие состояние рынка труда, промышленного производства, потребительских расходов остаются очень сильными. Есть, конечно источники рисков, включая торговые разногласия, но они не настолько сильны, чтобы оправдать снижение ключевой ставки сейчас.

В своем заявлении Пауэлл еще раз подчеркнул, что решение по ставкам будет приниматься исходя из выходящих данных и будет учитываться целый ряд показателей, включая макроданные, оценки экономических рисков и прогнозы по инфляции.

Кстати, по большому счету, единственный веский формальный мотив для снижения ставок сейчас – это инфляция, которая держится систематически ниже ориентира ФРС, раз за разом не оправдывая прогнозов регулятора.

Инфляция в рамках данного экономического цикла держится стабильно ниже ожиданий и ориентиров ФРС. Несмотря на все старания регулятра, включая низкие ставки и программы количественного смягчения, она никак не желала подниматься до целевых значений, установленных на уровне 2%. При этом в последние месяцы наблюдалось ее замедление, показатель базовой инфляции потребительских расходов снизился до 1,6%.

Инфляция в США

Источник: Bloomberg

Складывается ощущение, что проблема низкой инфляции не в слабости экономики, а в произошедших и происходящих в ней структурных изменениях. Усиление конкуренции в розничной торговле, в том числе из-за развития интернет-торговли, не могло не затормозить рост розничных цен. Также на инфляции могли сказаться и демографические изменения, скорректировавшие структуру потребительского спроса и его ценовую эластичность.

Если это так, то проблема не в том, что инфляция не ускоряется, а в том, что ее целевое значение было установлено некорректно. В прошлом году низкая инфляция воспринималась ФРС как временное явление, ожидалось, что она ускорится вслед за ускорением роста экономики и снижением безработицы. Поэтому этот фактор не брался в расчет при повышении ставок в 2018 году. Но раз ускорения инфляции не случилось и при очень хороших данных по ВВП и занятости, то ФРС стоит перестать игнорировать этот показатель.

Судя по пресс-релизу, пока ФРС не собирается отказываться от цели по инфляции 2%, но отношение к нему несколько поменялось. Поэтому сохранение низкой инфляции вполне может стать мотивом для снижения ставки ФРС

И это, кстати, хороший мотив с точки зрения рынка. Во-первых, это всего лишь приводит к нормализации уровня фактических реальных ставок, а, во-вторых, небольшое снижение можно рассматривать как частичную компенсацию за излишне жесткую политику прошлого года.

Еще одним мотивом для снижения ставки ФРС, не связанным с ухудшением состояния экономики США, может стать усиление ожиданий смягчения денежно-кредитной политики ЕЦБ. Это уже привело к снижению доходностей европейских облигаций, многие суверенные кривые европейских стран погрузились в отрицательную зону.

Но еще примечательнее то, что снижение доходностей на длинном конце кривой в Евро и долларах США за последние месяцы оказалось примерно одинаковым, то есть инвесторы закладывают сопоставимое влияние изменения монетарных условий на доходности в США и Еврозоны, особенно на длинном горизонте.

Диаграмма. Изменение суверенных кривых доходности США и Германии за 3 мес.

Источник: Bloomberg

Стоит отметить, что первые годы после кризиса 2008 года ЕЦБ, ФРС и Банк Англии согласовывали свои действия по монетарной политике. И хотя в последние годы каждый из них уже действует самостоятельно, в представлениях инвесторов сохранилась связка «если смягчают политику, то все вместе». Поэтому неудивительно, что суверенные доходности в евро и долларах США, на фоне ожиданий изменений в политиках регуляторов, снизились почти синхронно.

Напомню, что одной из причин синхронизации действий ФРС и других регуляторов была необходимость избежать избыточной волатильности курсов. И сейчас, с учетом большого внимания администрации США к торговым вопросам, соображения обменного курса, пусть и неявно, должны сказываться на решениях ФРС. Снижение доходностей в Евро увеличивает вероятность снижения ставки ФРС

Исторически снижение ставки ФРС обычно не предвещает ничего хорошего экономике. Хотя на первом этапе это воспринимается как снижение стоимости фондирования, что увеличивает, например, оценку справедливой цены акций и других финансовых инструментов, инвесторы часто забывают, что ФРС чаще всего прибегает к снижению ставки в случае, если видит серьезные макроэкономические риски. Поэтому такой шаг регулятора – это, как минимум, повод задуматься по поводу сокращения уровня риска в портфелях. Напомним, что по нашим оценкам экономика США сейчас находится в зрелой фазе цикла, что сильно ограничивает потенциальные темпы роста ВВП и увеличивает риски рецессии.

Есть две причины снижения ставки ФРС при котором ралли в активах будет в течение какого-то времени устойчивым. Первая – необходимость нормализации реальных ставок в условиях структурного замедления инфляции, вторая – потребность удержания в разумных рамках различий в монетарных условиях с другими центральными банками.

Итог:

Нынешнее ралли на рынках обусловлено тем, что рынок нашел подтверждение собственных ожиданий в заявлениях ФРС, что снизило уровень неопределенности. При этом рыночные ожидания снижения ставок продолжают усиливаться и далеко не факт, что действия ФРС их оправдают. Это может стать источником дополнительной волатильности, в частности дать повод для временного роста доходностей.

Глава ФРС не заявил ничего, что указывало бы на изменение основного принципа принятия решений по ставке: «Действовать по фактической ситуации». Поэтому существует вероятность того, что ожидания рынка по поводу снижения ставки ФРС в июне не оправдаются. Это может произойти, если в течение ближайших недель не будет наблюдаться ухудшение выходящей макростатистики или тем более будет ее некоторое улучшение.

Экономика США находится в зрелой фазе цикла. Поэтому в обозримой перспективе высоко вероятно смягчение политики ФРС с целью смягчения последствий циклического замедления экономики. Поэтому риск существенного устойчивого роста базовых долларовых ставок даже от текущих уровней невысок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба