1 июля 2019 Райффайзенбанк Мурашов Станислав

Недавний доклад Банка России, в котором, помимо прочего, подробно рассматривался эффект необеспеченного потребкредитования на рост ВВП, вызвал критику со стороны министра экономического развития М. Орешкина. Как мы понимаем, «яблоком раздора» стала фраза о том, что потребкредитование явилось фактически единственным фактором роста ВВП в 1 кв. 2019 г.

Хотя оно действительно является заметным фактором финансирования потребительских расходов, говорить о нем как о единственном драйвере нам кажется некорректным. При этом ЦБ, возможно, даже не имел это в виду – в докладе есть прямые указания на то, что «вклад ускорения необеспеченного потребительского кредитования и автокредитования в динамику потребления … не является основным фактором его роста» (и ВВП, тем более), что согласуется с нашими представлениями.

Во-первых, в 1 кв. 2019 г. рост показали сегменты, никак не связанные с потребкредитованием – инвестиции в основной капитал и чистый экспорт. В номинальном выражении инвестиции выросли на ~10% г./г. (0,5% г./г. в реальном выражении), а экспорт товаров – на 17% в номинальном выражении в рублях (на 1,5% в долларах, данных по физическим объемам пока не опубликовано, но, судя по цифрам ФТС по экспорту натуральных объемов, рост составит также ~1% г./г.). В свою очередь, импорт в 1 кв. 2019 г. продолжил падение в долларах (-3% г./г.), так, что торговое сальдо в долларах (прокси для чистого экспорта из ВВП) сохранило положительный темп роста (6,4% г./г.). Таким образом, по нашим оценкам, инвестиции и чистый экспорт в 1 кв. 2019 г. дали положительный вклад в ВВП (как в номинальном, так и в реальном выражении).

Во-вторых, потребительские расходы (которые выросли в 1 кв. 2019 г. приблизительно на 1,7% г./г. в реальном и на 7,2% г./г. в номинальном выражении) увеличились не только благодаря кредитам, но и за счет доходов, не связанных с кредитами. В условиях более чем 20% г./г. роста задолженности по потребкредитам, кажется, что их эффект на экономику должен быть очень заметным.

Однако далеко не весь рост задолженности по потребкредитам транслируется в рост покупок товаров и услуг (являющихся частью ВВП). Часть выданных кредитов (по данным ЦБ – порядка 20%) идет на рефинансирования старых долгов домохозяйств. Кроме того, процентные платежи, хотя и являются формой оплаты услуг, входят в конечное потребление не полностью (упрощенно, только та часть, которая превышает ключевую ставку). Наконец, не стоит забывать о том, что существенная часть потребительских кредитов тратится на импортные товары, что снижает объем ВВП.

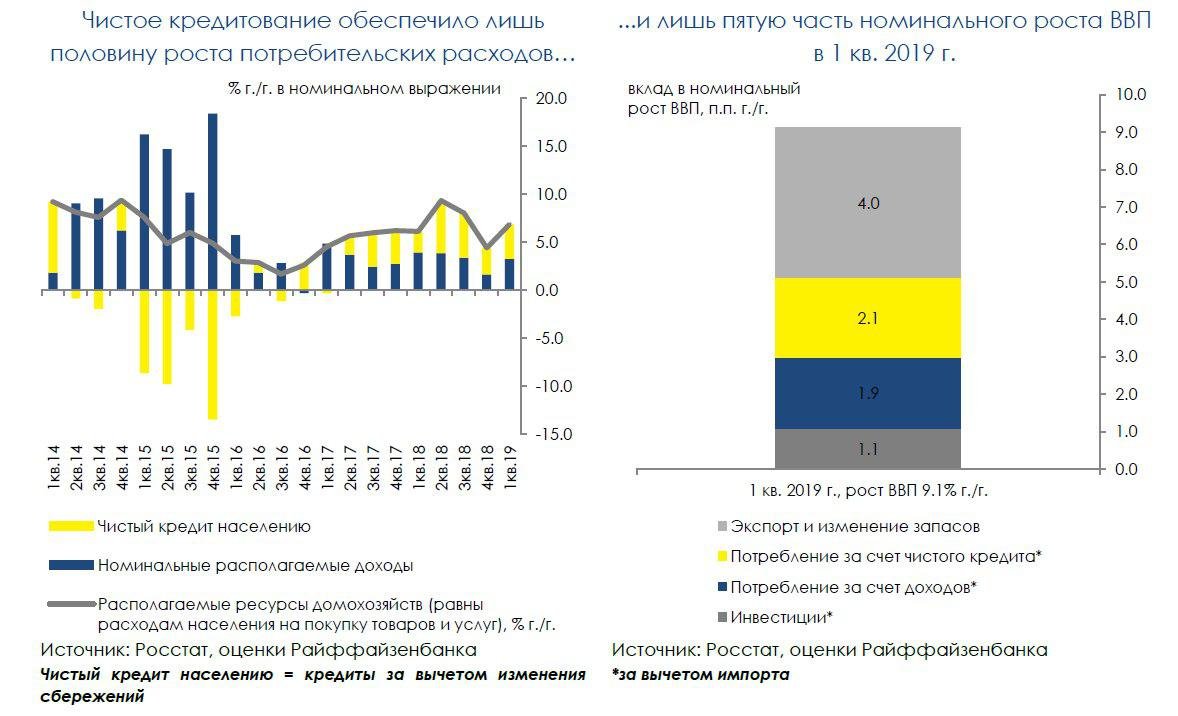

Т.к. мы не можем с достаточной точностью выделить ту часть динамики потребкредитов, которая лишена процентных выплат и идет только на покупку товаров и услуг, мы решили воспользоваться данными баланса доходов и расходов населения, чтобы показать вклад кредитования в динамику потребительского спроса. Однако, стоит отметить, что для оценки эффекта на экономику в целом, необходимо корректировать рост кредитов на увеличение сбережений. Эффект от кредитования на рост экономику должен быть ниже, если одновременно с этим растут сбережения – а это происходит в номинальном выражении, например, депозиты населения в рублях растут на 6% г./г. в 1 кв. 2019 г. Данные баланса позволяют выделить «чистый кредит населению» (т.е. рост кредитов за вычетом роста сбережений) и текущие располагаемые доходы населения – в сумме они образуют располагаемые финансовые ресурсы домохозяйств, которые в 100% объеме используются на расходы на покупку товаров и услуг (формирование сбережений уже включено в чистый кредит со знаком «минус»).

На графике можно увидеть, что чистый кредит населению финансирует около половины расходов, но вторая половина приходится на текущие располагаемые доходы (зарплаты, пенсии и т.п. за вычетом обязательных платежей). Ситуация 1 кв. 2019 г. мало чем от этого отличается: из роста расходов населения на 6,8% в номинальном выражении 3,2 п.п. было профинансировано за счет текущих доходов, а 3,6 п.п. за счет чистого кредита. Кстати говоря, график в целом очень похож на приведенный в докладе ЦБ – там 1 кв. 2019 г. также не выглядит аномальным, и регулятор отмечает, что необеспеченное кредитование не является основным фактором роста потребления.

Что касается вклада потребкредитования в ВВП, то, по нашим расчетам, оно обеспечило 23% из номинального роста экономики в 1 кв. (т.е. лишь 2,1 п.п. из 9,1%). Интересно, что все остальные категории, не связанные с потребкредитованием также показали рост в номинальном выражении. Конечно, стоит отметить, что дефлятор ВВП в 1 кв. 2019 г. остался достаточно высоким (8,5% г./г.), из-за чего заметный номинальный рост становится небольшим в реальном выражении (0,5% г./г.), но это, на наш взгляд, не значит, что потребкредитование было единственным фактором экономического роста в 1 кв. 2019 г.

Хотя оно действительно является заметным фактором финансирования потребительских расходов, говорить о нем как о единственном драйвере нам кажется некорректным. При этом ЦБ, возможно, даже не имел это в виду – в докладе есть прямые указания на то, что «вклад ускорения необеспеченного потребительского кредитования и автокредитования в динамику потребления … не является основным фактором его роста» (и ВВП, тем более), что согласуется с нашими представлениями.

Во-первых, в 1 кв. 2019 г. рост показали сегменты, никак не связанные с потребкредитованием – инвестиции в основной капитал и чистый экспорт. В номинальном выражении инвестиции выросли на ~10% г./г. (0,5% г./г. в реальном выражении), а экспорт товаров – на 17% в номинальном выражении в рублях (на 1,5% в долларах, данных по физическим объемам пока не опубликовано, но, судя по цифрам ФТС по экспорту натуральных объемов, рост составит также ~1% г./г.). В свою очередь, импорт в 1 кв. 2019 г. продолжил падение в долларах (-3% г./г.), так, что торговое сальдо в долларах (прокси для чистого экспорта из ВВП) сохранило положительный темп роста (6,4% г./г.). Таким образом, по нашим оценкам, инвестиции и чистый экспорт в 1 кв. 2019 г. дали положительный вклад в ВВП (как в номинальном, так и в реальном выражении).

Во-вторых, потребительские расходы (которые выросли в 1 кв. 2019 г. приблизительно на 1,7% г./г. в реальном и на 7,2% г./г. в номинальном выражении) увеличились не только благодаря кредитам, но и за счет доходов, не связанных с кредитами. В условиях более чем 20% г./г. роста задолженности по потребкредитам, кажется, что их эффект на экономику должен быть очень заметным.

Однако далеко не весь рост задолженности по потребкредитам транслируется в рост покупок товаров и услуг (являющихся частью ВВП). Часть выданных кредитов (по данным ЦБ – порядка 20%) идет на рефинансирования старых долгов домохозяйств. Кроме того, процентные платежи, хотя и являются формой оплаты услуг, входят в конечное потребление не полностью (упрощенно, только та часть, которая превышает ключевую ставку). Наконец, не стоит забывать о том, что существенная часть потребительских кредитов тратится на импортные товары, что снижает объем ВВП.

Т.к. мы не можем с достаточной точностью выделить ту часть динамики потребкредитов, которая лишена процентных выплат и идет только на покупку товаров и услуг, мы решили воспользоваться данными баланса доходов и расходов населения, чтобы показать вклад кредитования в динамику потребительского спроса. Однако, стоит отметить, что для оценки эффекта на экономику в целом, необходимо корректировать рост кредитов на увеличение сбережений. Эффект от кредитования на рост экономику должен быть ниже, если одновременно с этим растут сбережения – а это происходит в номинальном выражении, например, депозиты населения в рублях растут на 6% г./г. в 1 кв. 2019 г. Данные баланса позволяют выделить «чистый кредит населению» (т.е. рост кредитов за вычетом роста сбережений) и текущие располагаемые доходы населения – в сумме они образуют располагаемые финансовые ресурсы домохозяйств, которые в 100% объеме используются на расходы на покупку товаров и услуг (формирование сбережений уже включено в чистый кредит со знаком «минус»).

На графике можно увидеть, что чистый кредит населению финансирует около половины расходов, но вторая половина приходится на текущие располагаемые доходы (зарплаты, пенсии и т.п. за вычетом обязательных платежей). Ситуация 1 кв. 2019 г. мало чем от этого отличается: из роста расходов населения на 6,8% в номинальном выражении 3,2 п.п. было профинансировано за счет текущих доходов, а 3,6 п.п. за счет чистого кредита. Кстати говоря, график в целом очень похож на приведенный в докладе ЦБ – там 1 кв. 2019 г. также не выглядит аномальным, и регулятор отмечает, что необеспеченное кредитование не является основным фактором роста потребления.

Что касается вклада потребкредитования в ВВП, то, по нашим расчетам, оно обеспечило 23% из номинального роста экономики в 1 кв. (т.е. лишь 2,1 п.п. из 9,1%). Интересно, что все остальные категории, не связанные с потребкредитованием также показали рост в номинальном выражении. Конечно, стоит отметить, что дефлятор ВВП в 1 кв. 2019 г. остался достаточно высоким (8,5% г./г.), из-за чего заметный номинальный рост становится небольшим в реальном выражении (0,5% г./г.), но это, на наш взгляд, не значит, что потребкредитование было единственным фактором экономического роста в 1 кв. 2019 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба