Сегодня мы рассмотрим полугодовую отчётность ПАО «Энел Россия», в которой нашло отражение важнейшее событие в жизни компании — продажа Рефтинской ГРЭС. Мы ждали этого события с 2016 года, и оно очень интересно в качестве примера для анализа и изучения корпоративной практики.

Заранее отмечу, что эта статья не является инвестиционной рекомендацией. Я буду оценивать произошедшие события и их влияние максимально непредвзято.

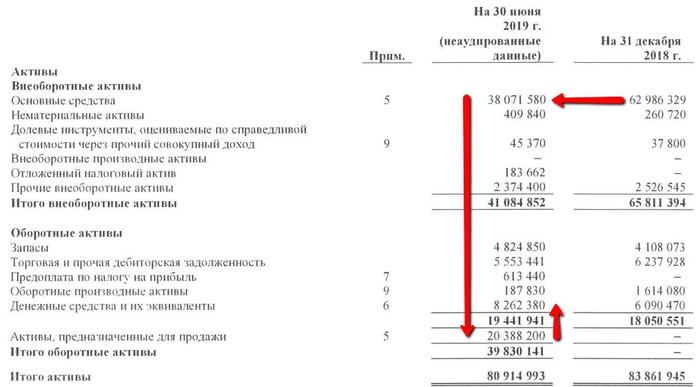

Полугодовая отчётность по МСФО у «Энел Россия» не очень объёмна, поэтому мы без труда находим все необходимые данные. Начнём традиционно с баланса.

Продажа активов — это трансформация активов в денежные средства. Но в данном случае компания сначала перевела продаваемое в «Активы, предназначенные для продажи», поскольку деньги от продажи ещё не получены, и по факту этот процесс может затянуться. По мере поступления денежных средств мы увидим изменения в статье «Денежные средства и их эквиваленты», если, конечно, они не будут израсходованы. У компании есть, на что.

За полугодие долговая нагрузка изменилась незначительно благодаря увеличившимся денежным средствам. Без их влияния долг вырос, и сокращение показателя «Денежные средства и их эквиваленты» однозначно об этом напоминает.

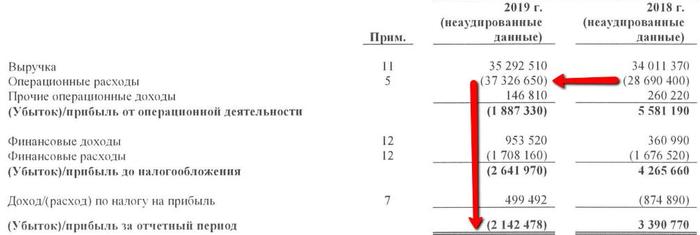

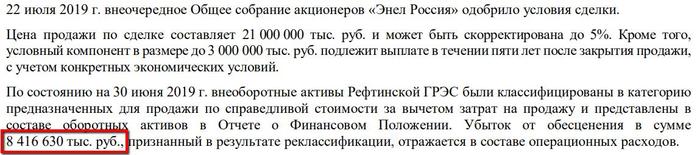

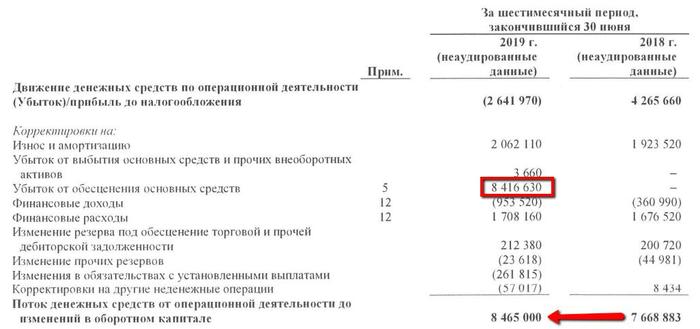

За полугодие компания получила операционный убыток, который в дальнейшем трансформировался в отрицательную чистую прибыль. Операционный убыток возник из-за своеобразного учёта продажи Рефтинской ГРЭС, о котором мы узнаём из Примечания 5.

В качестве итога от продажи мы получаем убыток от обесценения в результате реклассификации. Звучит как бумажный убыток, но компания отнесла его прямиком к операционным расходам, и он потянул за собой весь отчёт. Это очень интересный ход. Компания не просто не выделила этот момент в «Прочих расходах», а поставила наряду с другими совершенно небумажными расходами.

По результатам полугодия мы видим убыток, но допустим, компания всё же выйдет в плюс по итогам года. Возникает резонный вопрос: будет ли компания очищать прибыль от разовых расходов и использовать скорректированную прибыль. На мой взгляд, нет. По двум причинам.

1. Если бы компания хотела выделить бумажный убыток, она отобразила бы его отдельно и точно не включила бы в операционные расходы.

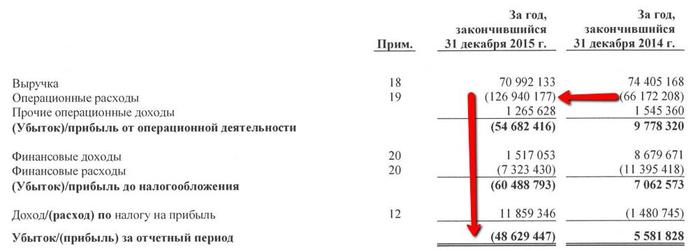

2. Прецедент расчёта скорректированной прибыли у «Энел Россия» отсутствует, а вот факт неуплаты после переоценки уже был — в 2015 году. Вернёмся к этим событиям.

Выглядит невероятно похоже, не правда ли. По итогам 2015 года акционеры остались без дивидендных выплат.

Хотя по факту компания отработала вполне неплохо, в отчёте о движении денежных средств убыток внезапно убирается как бумажный, и мы видим рост по EBITDA. Если бы дивидендная политика отталкивалась от EBITDA, это бы помогло. Впрочем, ожидания у менеджмента относительно этого показателя следующие.

«ПАО „Энел Россия“ ожидает снижения EBITDA в 2020–2021 гг. на 5–6,5 млрд руб. в результате продажи Рефтинской ГРЭС. Показатель приведён без учёта возможного роста в результате реинвестирования средств, полученных от продажи, в проекты с коротким сроком выхода на прибыльность», — говорится в материалах компании к внеочередному собранию акционеров (ВОСА).

При подобном сокращении EBITDA и сохранении пейаута в размере 65% можно прикинуть примерный диапазон дивидендных выплат — от пяти до девяти копеек.

Дивидендная политика от FCF не дала бы существенных плюсов на фоне новой эры капитальных вложений. А вот фактические слова менеджмента о дивидендах.

«ПАО „Энел Россия“ может пересмотреть планы по распределению средств между инвестициями и дивидендами в период активного инвестирования», — сказал в ходе годового собрания акционеров гендиректор компании Карло Палашано.

Иными словами, компания делает однозначный крен в сторону инвестцикла.

«Приоритетом для „Энел Россия“ (входит в итальянскую Enel) после продажи Рефтинской ГРЭС будет выплата долга и инвестиции, но компания рассмотрит и другие варианты направления средств от продажи угольной станции. Об этом говорится в материалах „Энел Россия“. „Использование средств от продажи: приоритет инвестициям и выплате долга; остальные опции будут рассмотрены“, — также отмечается в документах». // ТАСС. Москва, 31 июля.

На мой взгляд, это правильно. Нелогично распыляться, когда стоят достаточно серьёзные задачи в плане инвестиций.

Рассмотрим это подробнее.

«Энел Россия» должна получить 21 млрд руб. за продажу Рефтинской ГРЭС, однако деньги поступят не сразу.

Расходы на ветрогенерацию составят почти 25 млрд руб., они, конечно, тоже придутся не на один день, но к ним нужно добавить расходы на аренду Рефтинской ГРЭС, которые компания будет нести несколько месяцев.

Превышение расходов над доходами — это потенциальное сокращение денежных средств.

Потенциальное сокращение денежных средств — это возможный рост чистого долга.

Рост чистого долга в условиях сокращения EBITDA — это рост показателя ND/EBITDA.

К слову, каким может стать этот показатель. Если из текущего долга в 20 млрд руб. убрать 4–5 млрд кэша, а EBITDA сократится до 10–12 млрд, то мы явно получим значение от двух до трёх, что косвенно намекает на нецелесообразность выплаты больших дивидендов.

Уход высоких дивидендов из дивидендной истории — всегда болезненное событие для держателей бумаги, это потенциально создаёт негативную нервозность. Однако в случае отрицательной переоценки бумаги мы получаем достаточно интересную стоимостную историю с потенциальным делевериджем и возвратом к дивидендной политике в будущем. Звучит знакомо? Конечно, это АФК «Система», которая сейчас переживает подобную трансформацию. Ситуации, разумеется, не идеально похожи, но некоторые параллели провести однозначно можно. А поскольку скорость развития подобных событий обычно невысока, запасаемся терпением и внимательно следим.

Заранее отмечу, что эта статья не является инвестиционной рекомендацией. Я буду оценивать произошедшие события и их влияние максимально непредвзято.

Полугодовая отчётность по МСФО у «Энел Россия» не очень объёмна, поэтому мы без труда находим все необходимые данные. Начнём традиционно с баланса.

Продажа активов — это трансформация активов в денежные средства. Но в данном случае компания сначала перевела продаваемое в «Активы, предназначенные для продажи», поскольку деньги от продажи ещё не получены, и по факту этот процесс может затянуться. По мере поступления денежных средств мы увидим изменения в статье «Денежные средства и их эквиваленты», если, конечно, они не будут израсходованы. У компании есть, на что.

За полугодие долговая нагрузка изменилась незначительно благодаря увеличившимся денежным средствам. Без их влияния долг вырос, и сокращение показателя «Денежные средства и их эквиваленты» однозначно об этом напоминает.

За полугодие компания получила операционный убыток, который в дальнейшем трансформировался в отрицательную чистую прибыль. Операционный убыток возник из-за своеобразного учёта продажи Рефтинской ГРЭС, о котором мы узнаём из Примечания 5.

В качестве итога от продажи мы получаем убыток от обесценения в результате реклассификации. Звучит как бумажный убыток, но компания отнесла его прямиком к операционным расходам, и он потянул за собой весь отчёт. Это очень интересный ход. Компания не просто не выделила этот момент в «Прочих расходах», а поставила наряду с другими совершенно небумажными расходами.

По результатам полугодия мы видим убыток, но допустим, компания всё же выйдет в плюс по итогам года. Возникает резонный вопрос: будет ли компания очищать прибыль от разовых расходов и использовать скорректированную прибыль. На мой взгляд, нет. По двум причинам.

1. Если бы компания хотела выделить бумажный убыток, она отобразила бы его отдельно и точно не включила бы в операционные расходы.

2. Прецедент расчёта скорректированной прибыли у «Энел Россия» отсутствует, а вот факт неуплаты после переоценки уже был — в 2015 году. Вернёмся к этим событиям.

Выглядит невероятно похоже, не правда ли. По итогам 2015 года акционеры остались без дивидендных выплат.

Хотя по факту компания отработала вполне неплохо, в отчёте о движении денежных средств убыток внезапно убирается как бумажный, и мы видим рост по EBITDA. Если бы дивидендная политика отталкивалась от EBITDA, это бы помогло. Впрочем, ожидания у менеджмента относительно этого показателя следующие.

«ПАО „Энел Россия“ ожидает снижения EBITDA в 2020–2021 гг. на 5–6,5 млрд руб. в результате продажи Рефтинской ГРЭС. Показатель приведён без учёта возможного роста в результате реинвестирования средств, полученных от продажи, в проекты с коротким сроком выхода на прибыльность», — говорится в материалах компании к внеочередному собранию акционеров (ВОСА).

При подобном сокращении EBITDA и сохранении пейаута в размере 65% можно прикинуть примерный диапазон дивидендных выплат — от пяти до девяти копеек.

Дивидендная политика от FCF не дала бы существенных плюсов на фоне новой эры капитальных вложений. А вот фактические слова менеджмента о дивидендах.

«ПАО „Энел Россия“ может пересмотреть планы по распределению средств между инвестициями и дивидендами в период активного инвестирования», — сказал в ходе годового собрания акционеров гендиректор компании Карло Палашано.

Иными словами, компания делает однозначный крен в сторону инвестцикла.

«Приоритетом для „Энел Россия“ (входит в итальянскую Enel) после продажи Рефтинской ГРЭС будет выплата долга и инвестиции, но компания рассмотрит и другие варианты направления средств от продажи угольной станции. Об этом говорится в материалах „Энел Россия“. „Использование средств от продажи: приоритет инвестициям и выплате долга; остальные опции будут рассмотрены“, — также отмечается в документах». // ТАСС. Москва, 31 июля.

На мой взгляд, это правильно. Нелогично распыляться, когда стоят достаточно серьёзные задачи в плане инвестиций.

Рассмотрим это подробнее.

«Энел Россия» должна получить 21 млрд руб. за продажу Рефтинской ГРЭС, однако деньги поступят не сразу.

Расходы на ветрогенерацию составят почти 25 млрд руб., они, конечно, тоже придутся не на один день, но к ним нужно добавить расходы на аренду Рефтинской ГРЭС, которые компания будет нести несколько месяцев.

Превышение расходов над доходами — это потенциальное сокращение денежных средств.

Потенциальное сокращение денежных средств — это возможный рост чистого долга.

Рост чистого долга в условиях сокращения EBITDA — это рост показателя ND/EBITDA.

К слову, каким может стать этот показатель. Если из текущего долга в 20 млрд руб. убрать 4–5 млрд кэша, а EBITDA сократится до 10–12 млрд, то мы явно получим значение от двух до трёх, что косвенно намекает на нецелесообразность выплаты больших дивидендов.

Уход высоких дивидендов из дивидендной истории — всегда болезненное событие для держателей бумаги, это потенциально создаёт негативную нервозность. Однако в случае отрицательной переоценки бумаги мы получаем достаточно интересную стоимостную историю с потенциальным делевериджем и возвратом к дивидендной политике в будущем. Звучит знакомо? Конечно, это АФК «Система», которая сейчас переживает подобную трансформацию. Ситуации, разумеется, не идеально похожи, но некоторые параллели провести однозначно можно. А поскольку скорость развития подобных событий обычно невысока, запасаемся терпением и внимательно следим.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба