13 августа 2019 Открытие Силаев Александр

Класс долговых активов – это депозиты, облигации, займы. Всё, что вы заняли под заранее понятный (или до конца непонятный, что обычно лучше) процент. Как класс акции лучше. Но в долг давать тоже можно. Хотя и осторожно. Вот про это осторожно и пойдёт речь.

Инвестируя в долговой актив, не ищите большую ставку процента. Если вы специалист, то максимизируйте риск-доходность. Если вы новичок, максимизируйте лишь надёжность и больше ничего.

Давайте воспроизведём логику Абсолютного Дурака. Сначала он вспомнит про «Сбербанк», как в нашей стране принято, но процент покажется маленьким. Он заметит, что в мелких банках ставка выше на 3-4%. Затем он обратит внимание, что есть кредитные заведения, которые вроде вообще не банки, но ставка там выше на 10-20%. Но и это не предел. В интернете есть заведения, которые даже не заведения, а непонятно что, но ставка там 10-20% в месяц. Если Дурак будет достаточно упорен, он найдёт какое-нибудь окончательно рекордное предложение вроде «5% в день», бывают и такие. Он переведёт туда деньги, это будет его первым и последним шагом. Перед нами пример, как максимизировали единственный параметр – обещанная доходность.

Если компетенции не хватает, то даже не пытайтесь отбирать по параметру риск-доходность, достаточно будет отбора только по риску. Мы же помним, что все премии, бездумно собранные за риск, рано или поздно придётся возвращать? Либо эти премии собираются обдуманно, становясь реальной премией за скилл, либо мы вообще не думаем. Дурак, остановившийся на стадии «Сбербанка», не был бы таким уж дураком.

Один из способов оптимизировать по риску – минимизировать ставку.

Как это ни странно звучит: я бы сделал вклад, но какой-то у вас процент большой. Поменьше не найдётся? Но это логично. Если вы будете рандомно покупать долги с большей ставкой, то в середине этого пути вы не повысите матожидание, оно будет почти таким же, но отрастите большие и длинные хвосты вероятности – а оно вам не надо. В конце этого пути вы просто вложитесь в пирамиду и потеряете всё. Остановитесь в начале.

Помните: после того, как отменили долговые ямы и придумали АО и ООО – любой, занимающий деньги, немножечкоко пирамида.

Не зря ООО – это общество с ограниченной ответственностью. Сколько бы ни было должно юридическое лицо, долг не перейдёт на стоящие за ним физические лица. Для этого, в частности, и существует сама концепция юридического лица: чтобы людям было нестрашно вести бизнес, и они бы рисковали заранее понятной суммой, а не своей почкой или свободой. В своё время это сильно подстегнуло деловую активность, но ограниченная ответственность теперь зачастую означает полную безответственность.

Помните, что общество и государство в большинстве стран на стороне должника, а не кредитора, даже если должник – миллионер, а кредитор – бедный пенсионер. Вопрос в том, на сколько ваш заёмщик – пирамида, на 1% или на 100%. Как правило, КПК и МФО конструкции полупирамидного типа. Изначально они хотят с вами расплатиться, но, строго говоря, не обязаны. Верить в их добрую волю можно, но это как нести деньги в хайп и остановиться на полдороги.

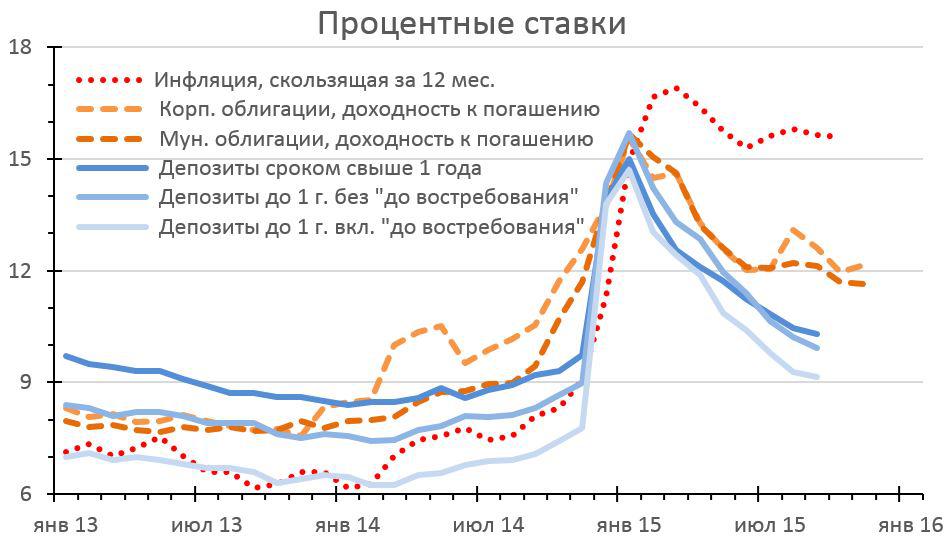

В нормальном банке вам не выпишут процент больше инфляции: всё будет в диапазоне плюс-минус пара процентов. Примерно так же будет по облигациям.

Вот старая картинка, но нам сейчас важна суть.

И она видна.

Замечу, что также вы ещё подписались и на небольшой дополнительный риск – дефолта эмитента и гиперинфляции. Вряд ли это случится завтра. Возможно, не случится никогда. Но мало ли? С этим плюс-минус пара процентов может получиться как в анекдоте про зебру: «Белая полоса, чёрная полоса, белая, чёрная, белая, а потом – задница». В случае банковского депозита самая банальная, даже без катастроф: инфляция вдруг окажется выше вашего процента не на 2%, а на 20%.

Инвестируя в долговой актив, не ищите большую ставку процента. Если вы специалист, то максимизируйте риск-доходность. Если вы новичок, максимизируйте лишь надёжность и больше ничего.

Давайте воспроизведём логику Абсолютного Дурака. Сначала он вспомнит про «Сбербанк», как в нашей стране принято, но процент покажется маленьким. Он заметит, что в мелких банках ставка выше на 3-4%. Затем он обратит внимание, что есть кредитные заведения, которые вроде вообще не банки, но ставка там выше на 10-20%. Но и это не предел. В интернете есть заведения, которые даже не заведения, а непонятно что, но ставка там 10-20% в месяц. Если Дурак будет достаточно упорен, он найдёт какое-нибудь окончательно рекордное предложение вроде «5% в день», бывают и такие. Он переведёт туда деньги, это будет его первым и последним шагом. Перед нами пример, как максимизировали единственный параметр – обещанная доходность.

Если компетенции не хватает, то даже не пытайтесь отбирать по параметру риск-доходность, достаточно будет отбора только по риску. Мы же помним, что все премии, бездумно собранные за риск, рано или поздно придётся возвращать? Либо эти премии собираются обдуманно, становясь реальной премией за скилл, либо мы вообще не думаем. Дурак, остановившийся на стадии «Сбербанка», не был бы таким уж дураком.

Один из способов оптимизировать по риску – минимизировать ставку.

Как это ни странно звучит: я бы сделал вклад, но какой-то у вас процент большой. Поменьше не найдётся? Но это логично. Если вы будете рандомно покупать долги с большей ставкой, то в середине этого пути вы не повысите матожидание, оно будет почти таким же, но отрастите большие и длинные хвосты вероятности – а оно вам не надо. В конце этого пути вы просто вложитесь в пирамиду и потеряете всё. Остановитесь в начале.

Помните: после того, как отменили долговые ямы и придумали АО и ООО – любой, занимающий деньги, немножечкоко пирамида.

Не зря ООО – это общество с ограниченной ответственностью. Сколько бы ни было должно юридическое лицо, долг не перейдёт на стоящие за ним физические лица. Для этого, в частности, и существует сама концепция юридического лица: чтобы людям было нестрашно вести бизнес, и они бы рисковали заранее понятной суммой, а не своей почкой или свободой. В своё время это сильно подстегнуло деловую активность, но ограниченная ответственность теперь зачастую означает полную безответственность.

Помните, что общество и государство в большинстве стран на стороне должника, а не кредитора, даже если должник – миллионер, а кредитор – бедный пенсионер. Вопрос в том, на сколько ваш заёмщик – пирамида, на 1% или на 100%. Как правило, КПК и МФО конструкции полупирамидного типа. Изначально они хотят с вами расплатиться, но, строго говоря, не обязаны. Верить в их добрую волю можно, но это как нести деньги в хайп и остановиться на полдороги.

В нормальном банке вам не выпишут процент больше инфляции: всё будет в диапазоне плюс-минус пара процентов. Примерно так же будет по облигациям.

Вот старая картинка, но нам сейчас важна суть.

И она видна.

Замечу, что также вы ещё подписались и на небольшой дополнительный риск – дефолта эмитента и гиперинфляции. Вряд ли это случится завтра. Возможно, не случится никогда. Но мало ли? С этим плюс-минус пара процентов может получиться как в анекдоте про зебру: «Белая полоса, чёрная полоса, белая, чёрная, белая, а потом – задница». В случае банковского депозита самая банальная, даже без катастроф: инфляция вдруг окажется выше вашего процента не на 2%, а на 20%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба