30 апреля 2024 | Северсталь Инвестовизация

О компании.

«Северсталь» — одна из самых эффективных горно-металлургических компаний в мире. На долю группы приходится более 15% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю.

Основные активы компании находятся в России. Стратегия Северстали заключается в повышении финансовой эффективности, создании максимальной добавленной стоимости и увеличении вознаграждения акционеров.

Северсталь - вертикально интегрированная компания, что позволяет иметь высокую самообеспеченность в ресурсах: 130% в железорудном сырье, 77% в электроэнергии, 76% в ломе. Это позволяет иметь самую низкую себестоимость производства в России и одну из самых низких в мире. Правда, в 2022 году компания продала крупнейшее угольное предприятие «Воркутауголь», благодаря которому была высокая самообеспеченность углём. Но Северсталь остаётся его ключевым потребителем, заключив долгосрочный контракт.

Помимо низкой себестоимости, дополнительными преимуществами компании являются: большая доля продукции с высокой добавленной стоимостью и удачное расположение производств с точки зрения логистики.

Компания включает в себя несколько предприятий, разделенных на два дивизиона. «Северсталь Ресурс» производит железорудный концентрат и железную руду. И «Северсталь Российская сталь», выпускающая высококачественный плоский и сортовой прокат и стальные трубы. Главный актив компании - Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

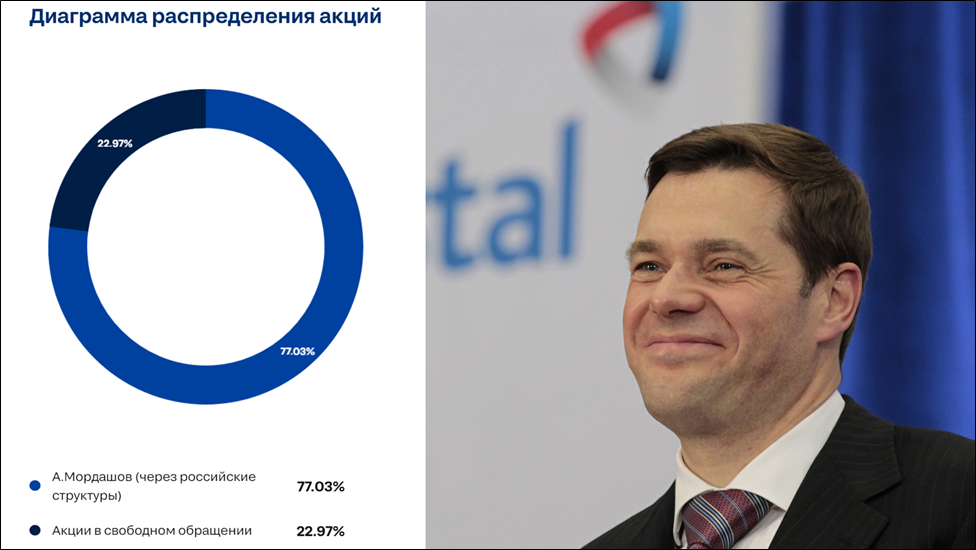

Основной акционер, Председатель Совета директоров – Алексей Мордашов. Ему принадлежит более 77% акций.

С середины 2022 года он и его ключевые активы, в том числе, Северсталь, находятся под блокирующими санкциями США. Из-за этого Северсталь потеряла более $400 млн, - это активы, которые были арестованы в Европе в виде товарных запасов и остатков на счетах. А с марта 2022 года Евросоюз запретил поставки стали и железа из России. Хотя ранее на этот регион приходилась треть продаж Северстали.

Текущая цена акций.

Акции Северстали находятся в мощном растущем тренде. Только с начала 2024 года котировки выросли на 37% и обновили исторические максимумы. При этом рост настолько резкий, что цена пробила верхнюю границу восходящего канала, а индикаторы вошли в зону перекупленности.

Операционные результаты.

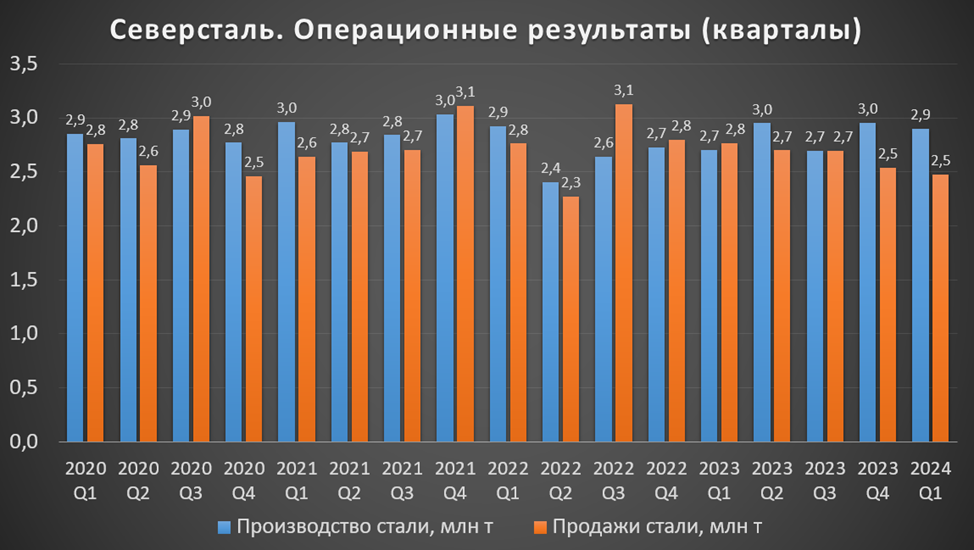

Производство чугуна по итогам 1Q 24 года выросло на 2% г/г, а стали на 7% до 2,9 млн тонн. Объемы продаж снизились на 11% на фоне накопления запасов полуфабрикатов перед остановкой доменной печи №5 на капитальный ремонт. Но на 6% г/г выросли объемы продаж ВДС продукции. На неё приходится половина продаж.

В целом, Северстали удалось переориентировать значительный объем экспортных направлений на внутренний рынок, в частности, за счет производителей Казахстана и Украины. Основная поддержка идёт от строительной отрасли. На экспорт Северстали приходится около 10% от общего выпуска продукции.

Цены на сталь.

Цены на сталь в Китае с максимумов 2021 года упали в 2 раза. Но последний год находятся в боковике. В данный момент у нижней границы.

Но основные продажи Северстали сейчас приходятся на Россию, где цены на стальную продукцию последний год стабильны.

Финансовые результаты.

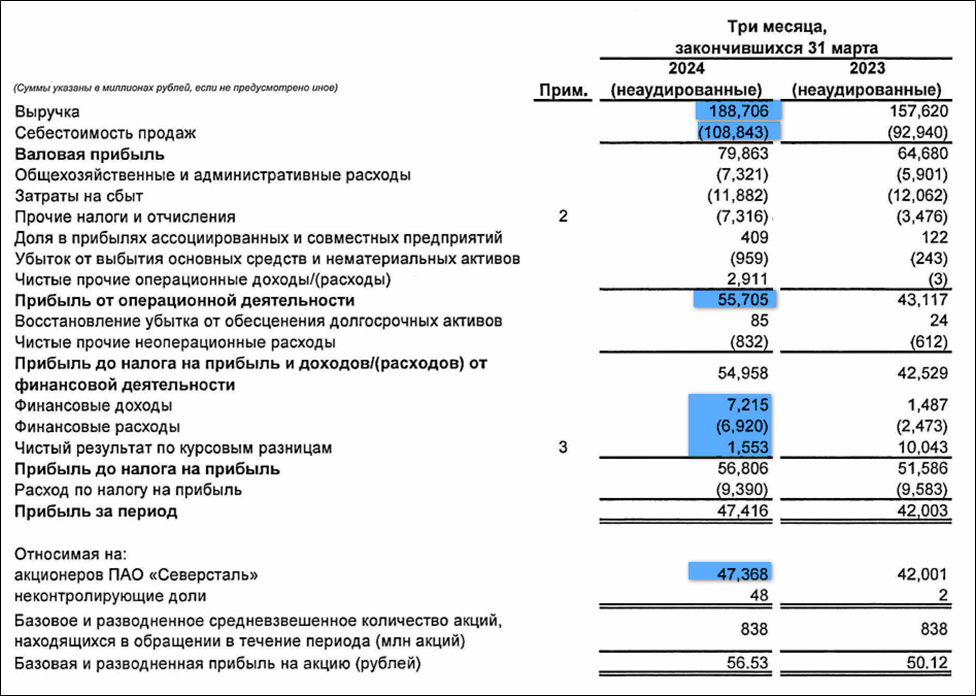

Результаты за 1Q 2024:

Выручка 188,7 млрд (+20% г/г);

Себестоимость 108,8 млрд (+17% г/г);

Операционная прибыль 55,7 млрд (+29% г/г);

Финансовая деятельность 1,8 млрд (-5х г/г);

Чистая прибыль (ЧП) 47,4 млрд (+13% г/г).

После провального второго полугодия 2022г, результаты восстановились. И последние 4 квартала они стабилизировались, соответствуя динамике цен на металлопродукцию в РФ.

Баланс.

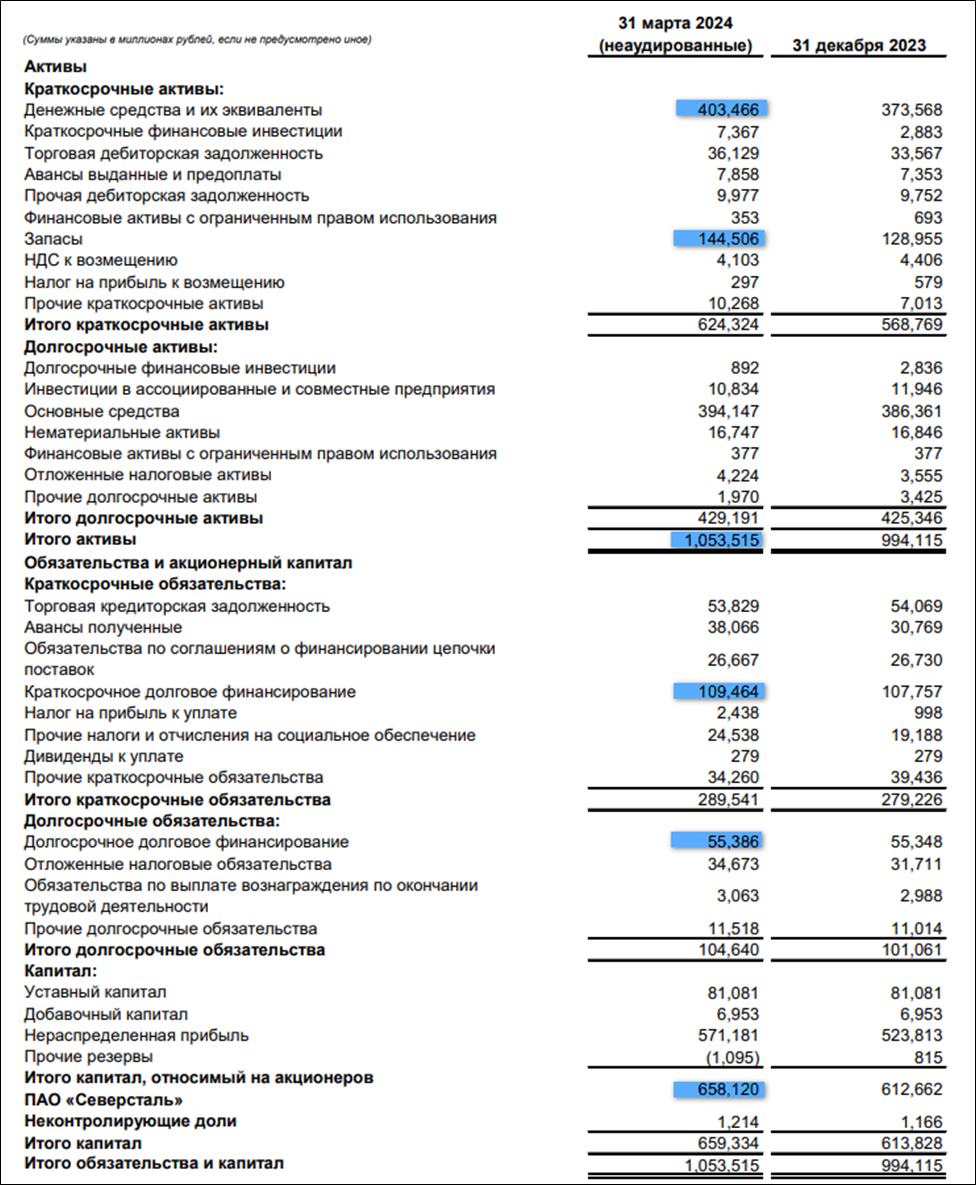

Изменения за 1Q 2024:

Чистые активы 658 млрд (+7%). Т.е. на такую сумму активы превышают обязательства.

Запасы 144,5 (+12%).

Денежные средства 403,5 млрд (+8%).

Суммарные кредиты и займы 164,8 млрд (+1%).

Таким образом, чистый долг отрицательный, минус 238,6 млрд. Это говорит об отличной финансовой устойчивости и возможности выплатить высокие дивиденды.

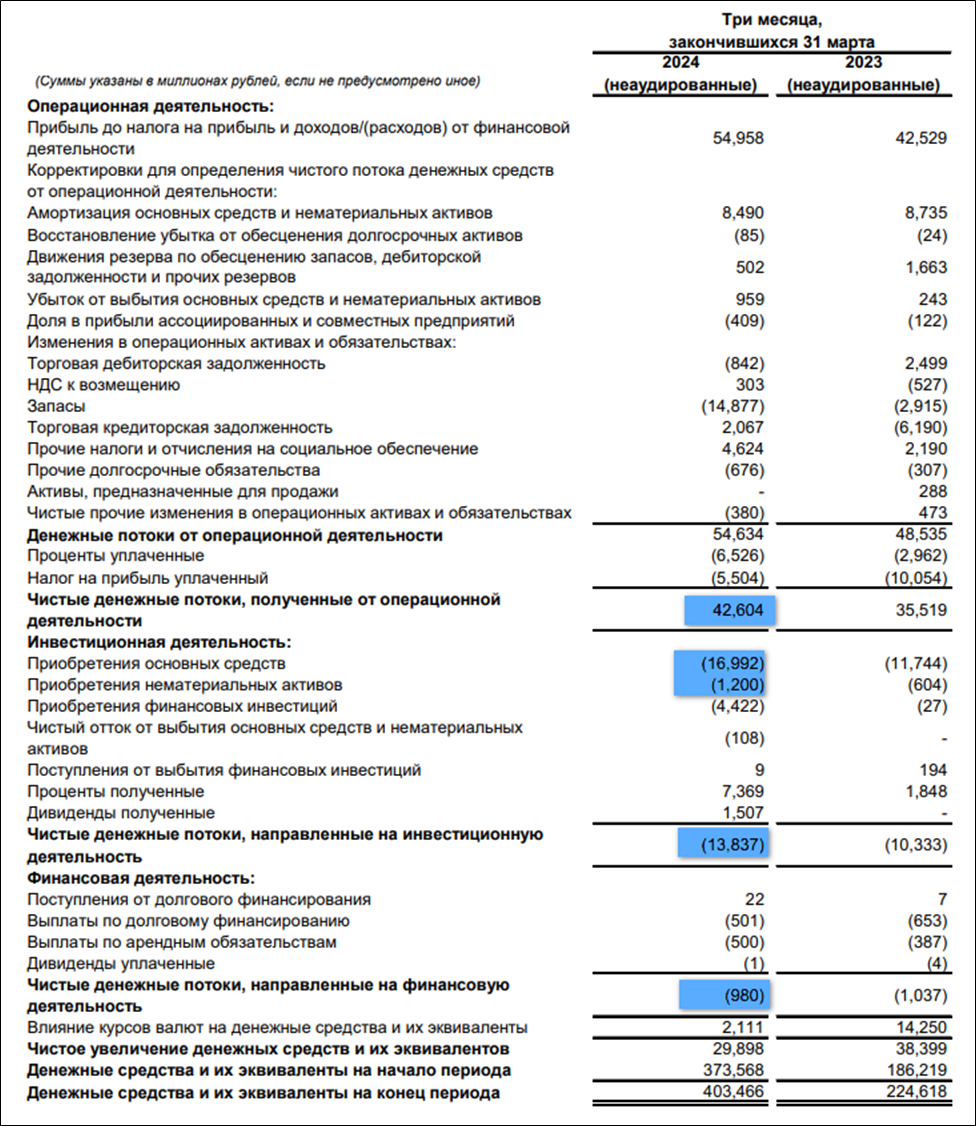

Денежные потоки.

операционная деятельность 42,6 млрд (+20% г/г). Именно столько денег поступило в компанию за квартал.

инвестиционная деятельность -13,8 млрд (+34% г/г). При этом капитальные затраты составили 18,2 млрд (+47% г/г). Плюс почти 9 млрд компания получила дивидендами и процентами по вкладам.

финансовая деятельность -1 млрд (-5% г/г).

Операционный поток самый низкий с 2021 года, за исключением 2023 Q1.

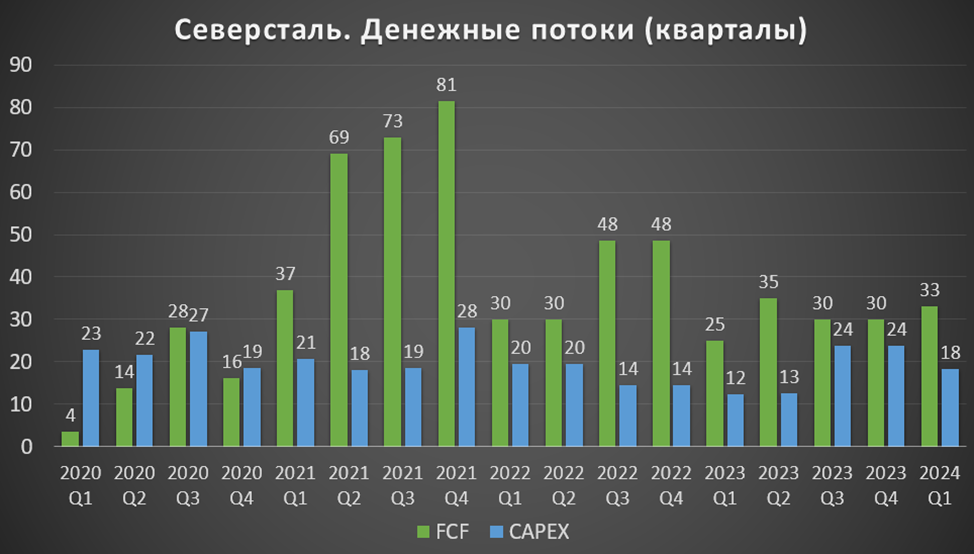

В итоге, свободный денежный поток, который важен при определении дивидендов, составил 33 млрд.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

02.02.24 компания объявила, что рекомендуемые дивиденды за 2023 год 191,51₽. Это около 10% доходности к текущей цене акции. К слову, это 134% от свободного денежного потока за 2023 год. 07.06.24 будет собрание акционеров, на котором должны утвердить эти выплаты. Рекомендуемая дата отсечки 18.06.24.

А 23.04.24 Совет директоров рекомендовал дивиденды уже за 1 квартал 2024 года в размере 38,3₽ на акцию (около 2% доходности). Это 97% от FCF за 1Q 24. Дата закрытия реестра для выплаты дивидендов 18.06.2024. Собрании акционеров по одобрению дивидендов 07.06.2024.

Таким образом, похоже, что Северсталь возвращается к практике ежеквартальных дивидендов. Но если FCF будет сохраняться на уровне последних кварталов, то дивидендная доходность за 2024 год составит около 8%.

Перспективы.

Текущие мощности Северстали загружены на 100%, поэтому существенно нарастить производство практически невозможно. При этом в 2024 году компания ожидает этот показатель в районе 11 млн тонн, что немного ниже, чем в прошлом году.

Основной спрос на стальную продукцию на данный момент обеспечивает строительная отрасль, которая установила рекорд в секторе жилищного строительства в 2023 году. Также из-за СВО увеличился спрос на сталь для производства техники и боеприпасов. Ещё положительное влияние оказывает импортозамещение в машиностроении.

Среди возможных будущих драйверов:

рост производства в автомобильной промышленности;

более широкое применение технологий строительства жилья на стальном каркасе;

строительство новых инфраструктурных проектов, таких как «Сила Сибири-2».

02.02.24 компания объявила план инвестиций на 2024 год на уровне 119 млрд. Т.е. капексы вырастут на 63% г/г (и будут в среднем раза в 2 выше, чем в первом квартале), что негативно повлияет на свободный денежный поток, а, следовательно, и на дивиденды.

Риски.

Ожидаемое замедление темпов строительства из-за высокой ключевой ставки ЦБ и сворачивания льготной ипотеки;

Возможное снижение цен на металлопродукцию;

Налоговые риски. Например, компания в 2023 году выплатила windfall tax, который составил 5,9 млрд;

С 01.10.23 по 31.12.24 действуют новые экспортные пошлины (с привязкой к курсу рубля) на широкий перечень товаров, в частности, на продукцию металлургов. Правда, текущая доля экспорта у Северстали невелика.

Разбирательства с ФАС. 24.04.24 стало известно, что Северсталь и ФАС договорились о снижении штрафа почти в 10 раз до 0,9 млрд. Мировое соглашение в мае должен утвердить суд.

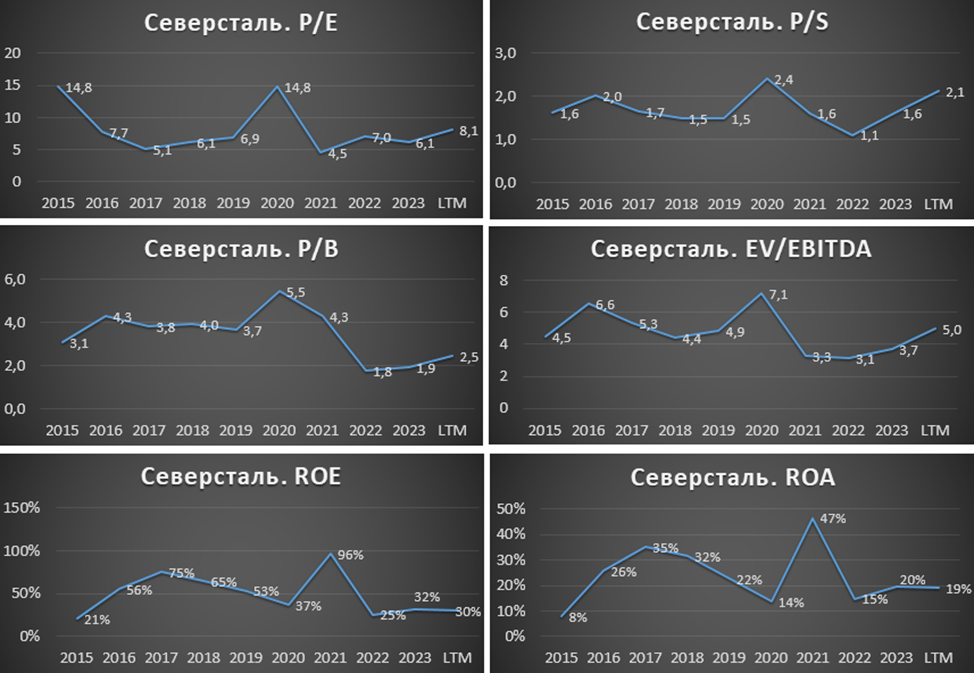

Мультипликаторы.

По мультипликаторам компания оценена немного выше среднего:

Текущая цена акции = 1928 ₽; Капитализация = 1615 млрд;

EV/EBITDA = 5;

P/E = 8; P/S = 2,1; P/B = 2,5;

Рентабельность по EBITDA = 36%; ROE = 30%; ROA = 19%.

Северсталь, в сравнении с ММК и НЛМК стоит дороже, правда, и рентабельность у нее выше.

Выводы.

Северсталь – один из самых эффективных металлургов в мире. Такой эффект достигается за счет вертикальной интеграции процессов и высокой самообеспеченности в ресурсах.

Операционные результаты и цены на металлопродукцию стабилизировались.

Финансовые результаты за 1Q 24 лучше г/г, но чуть хуже кв/кв.

У Северстали отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

Свободный денежный поток средний. При этом на 2024 год запланированы большие инвестиции, что негативно повлияет на свободный денежный поток и на дивиденды.

Совет директоров рекомендовал дивиденды за 2023г и за 1Q 24 суммарно 229,81₽ (12% доходности). Суммарные годовые дивиденды за 2024г. могут быть менее 8%.

На данный момент акция не защищает от девальвации, потенциальная дивидендная доходность меньше, чем по вкладам, перспектив сильного роста производственных результатов не предвидится, финансовые результаты зависят от цен на сталь в России, за которыми следит государство. Плюс ожидается спад спроса со стороны стройки.

По мультипликаторам компания оценена средне. По моим расчетам, справедливая цена акций около 1550 ₽.

Мои сделки.

На данный момент у меня нет позиции по Северстали, хотя это качественная компания, и я часто покупал её акции. В случае коррекции, постараюсь найти точку входа.

«Северсталь» — одна из самых эффективных горно-металлургических компаний в мире. На долю группы приходится более 15% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю.

Основные активы компании находятся в России. Стратегия Северстали заключается в повышении финансовой эффективности, создании максимальной добавленной стоимости и увеличении вознаграждения акционеров.

Северсталь - вертикально интегрированная компания, что позволяет иметь высокую самообеспеченность в ресурсах: 130% в железорудном сырье, 77% в электроэнергии, 76% в ломе. Это позволяет иметь самую низкую себестоимость производства в России и одну из самых низких в мире. Правда, в 2022 году компания продала крупнейшее угольное предприятие «Воркутауголь», благодаря которому была высокая самообеспеченность углём. Но Северсталь остаётся его ключевым потребителем, заключив долгосрочный контракт.

Помимо низкой себестоимости, дополнительными преимуществами компании являются: большая доля продукции с высокой добавленной стоимостью и удачное расположение производств с точки зрения логистики.

Компания включает в себя несколько предприятий, разделенных на два дивизиона. «Северсталь Ресурс» производит железорудный концентрат и железную руду. И «Северсталь Российская сталь», выпускающая высококачественный плоский и сортовой прокат и стальные трубы. Главный актив компании - Череповецкий металлургический комбинат, с производственной мощностью 11,5 млн тонн стали в год.

Основной акционер, Председатель Совета директоров – Алексей Мордашов. Ему принадлежит более 77% акций.

С середины 2022 года он и его ключевые активы, в том числе, Северсталь, находятся под блокирующими санкциями США. Из-за этого Северсталь потеряла более $400 млн, - это активы, которые были арестованы в Европе в виде товарных запасов и остатков на счетах. А с марта 2022 года Евросоюз запретил поставки стали и железа из России. Хотя ранее на этот регион приходилась треть продаж Северстали.

Текущая цена акций.

Акции Северстали находятся в мощном растущем тренде. Только с начала 2024 года котировки выросли на 37% и обновили исторические максимумы. При этом рост настолько резкий, что цена пробила верхнюю границу восходящего канала, а индикаторы вошли в зону перекупленности.

Операционные результаты.

Производство чугуна по итогам 1Q 24 года выросло на 2% г/г, а стали на 7% до 2,9 млн тонн. Объемы продаж снизились на 11% на фоне накопления запасов полуфабрикатов перед остановкой доменной печи №5 на капитальный ремонт. Но на 6% г/г выросли объемы продаж ВДС продукции. На неё приходится половина продаж.

В целом, Северстали удалось переориентировать значительный объем экспортных направлений на внутренний рынок, в частности, за счет производителей Казахстана и Украины. Основная поддержка идёт от строительной отрасли. На экспорт Северстали приходится около 10% от общего выпуска продукции.

Цены на сталь.

Цены на сталь в Китае с максимумов 2021 года упали в 2 раза. Но последний год находятся в боковике. В данный момент у нижней границы.

Но основные продажи Северстали сейчас приходятся на Россию, где цены на стальную продукцию последний год стабильны.

Финансовые результаты.

Результаты за 1Q 2024:

Выручка 188,7 млрд (+20% г/г);

Себестоимость 108,8 млрд (+17% г/г);

Операционная прибыль 55,7 млрд (+29% г/г);

Финансовая деятельность 1,8 млрд (-5х г/г);

Чистая прибыль (ЧП) 47,4 млрд (+13% г/г).

После провального второго полугодия 2022г, результаты восстановились. И последние 4 квартала они стабилизировались, соответствуя динамике цен на металлопродукцию в РФ.

Баланс.

Изменения за 1Q 2024:

Чистые активы 658 млрд (+7%). Т.е. на такую сумму активы превышают обязательства.

Запасы 144,5 (+12%).

Денежные средства 403,5 млрд (+8%).

Суммарные кредиты и займы 164,8 млрд (+1%).

Таким образом, чистый долг отрицательный, минус 238,6 млрд. Это говорит об отличной финансовой устойчивости и возможности выплатить высокие дивиденды.

Денежные потоки.

операционная деятельность 42,6 млрд (+20% г/г). Именно столько денег поступило в компанию за квартал.

инвестиционная деятельность -13,8 млрд (+34% г/г). При этом капитальные затраты составили 18,2 млрд (+47% г/г). Плюс почти 9 млрд компания получила дивидендами и процентами по вкладам.

финансовая деятельность -1 млрд (-5% г/г).

Операционный поток самый низкий с 2021 года, за исключением 2023 Q1.

В итоге, свободный денежный поток, который важен при определении дивидендов, составил 33 млрд.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

02.02.24 компания объявила, что рекомендуемые дивиденды за 2023 год 191,51₽. Это около 10% доходности к текущей цене акции. К слову, это 134% от свободного денежного потока за 2023 год. 07.06.24 будет собрание акционеров, на котором должны утвердить эти выплаты. Рекомендуемая дата отсечки 18.06.24.

А 23.04.24 Совет директоров рекомендовал дивиденды уже за 1 квартал 2024 года в размере 38,3₽ на акцию (около 2% доходности). Это 97% от FCF за 1Q 24. Дата закрытия реестра для выплаты дивидендов 18.06.2024. Собрании акционеров по одобрению дивидендов 07.06.2024.

Таким образом, похоже, что Северсталь возвращается к практике ежеквартальных дивидендов. Но если FCF будет сохраняться на уровне последних кварталов, то дивидендная доходность за 2024 год составит около 8%.

Перспективы.

Текущие мощности Северстали загружены на 100%, поэтому существенно нарастить производство практически невозможно. При этом в 2024 году компания ожидает этот показатель в районе 11 млн тонн, что немного ниже, чем в прошлом году.

Основной спрос на стальную продукцию на данный момент обеспечивает строительная отрасль, которая установила рекорд в секторе жилищного строительства в 2023 году. Также из-за СВО увеличился спрос на сталь для производства техники и боеприпасов. Ещё положительное влияние оказывает импортозамещение в машиностроении.

Среди возможных будущих драйверов:

рост производства в автомобильной промышленности;

более широкое применение технологий строительства жилья на стальном каркасе;

строительство новых инфраструктурных проектов, таких как «Сила Сибири-2».

02.02.24 компания объявила план инвестиций на 2024 год на уровне 119 млрд. Т.е. капексы вырастут на 63% г/г (и будут в среднем раза в 2 выше, чем в первом квартале), что негативно повлияет на свободный денежный поток, а, следовательно, и на дивиденды.

Риски.

Ожидаемое замедление темпов строительства из-за высокой ключевой ставки ЦБ и сворачивания льготной ипотеки;

Возможное снижение цен на металлопродукцию;

Налоговые риски. Например, компания в 2023 году выплатила windfall tax, который составил 5,9 млрд;

С 01.10.23 по 31.12.24 действуют новые экспортные пошлины (с привязкой к курсу рубля) на широкий перечень товаров, в частности, на продукцию металлургов. Правда, текущая доля экспорта у Северстали невелика.

Разбирательства с ФАС. 24.04.24 стало известно, что Северсталь и ФАС договорились о снижении штрафа почти в 10 раз до 0,9 млрд. Мировое соглашение в мае должен утвердить суд.

Мультипликаторы.

По мультипликаторам компания оценена немного выше среднего:

Текущая цена акции = 1928 ₽; Капитализация = 1615 млрд;

EV/EBITDA = 5;

P/E = 8; P/S = 2,1; P/B = 2,5;

Рентабельность по EBITDA = 36%; ROE = 30%; ROA = 19%.

Северсталь, в сравнении с ММК и НЛМК стоит дороже, правда, и рентабельность у нее выше.

Выводы.

Северсталь – один из самых эффективных металлургов в мире. Такой эффект достигается за счет вертикальной интеграции процессов и высокой самообеспеченности в ресурсах.

Операционные результаты и цены на металлопродукцию стабилизировались.

Финансовые результаты за 1Q 24 лучше г/г, но чуть хуже кв/кв.

У Северстали отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

Свободный денежный поток средний. При этом на 2024 год запланированы большие инвестиции, что негативно повлияет на свободный денежный поток и на дивиденды.

Совет директоров рекомендовал дивиденды за 2023г и за 1Q 24 суммарно 229,81₽ (12% доходности). Суммарные годовые дивиденды за 2024г. могут быть менее 8%.

На данный момент акция не защищает от девальвации, потенциальная дивидендная доходность меньше, чем по вкладам, перспектив сильного роста производственных результатов не предвидится, финансовые результаты зависят от цен на сталь в России, за которыми следит государство. Плюс ожидается спад спроса со стороны стройки.

По мультипликаторам компания оценена средне. По моим расчетам, справедливая цена акций около 1550 ₽.

Мои сделки.

На данный момент у меня нет позиции по Северстали, хотя это качественная компания, и я часто покупал её акции. В случае коррекции, постараюсь найти точку входа.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба