30 октября 2019 УК «Арсагера»

Попытки оценить перспективность инвестиционных вложений привели к созданию многочисленных инструментов, с помощью которых можно спрогнозировать потенциальную прибыль и проанализировать надёжность эмитентов. Один из популярных методов – использование коэффициента P/E (цена/прибыль). Его значение отражает срок, за который полностью окупятся вложенные деньги. Но это не единственное достоинство показателя: при правильном толковании инвестор с лёгкостью сделает выводы о доходности компании, чьи акции он хочет приобрести.

Немного определений

Коэффициент P/E компаний – это отношение стоимости акций к прибыли, которую они принесут. Полученный результат показывает количество лет, требуемых для полной окупаемости вложенных денег. Расчёт можно вести двумя способами – использовать общую цену активов компании и дохода по ним или рассматривать только одну акцию и прибыль по ней – результат будет идентичен.

Показатель позволяет получить информацию не только по конкретной компании, но и просчитать целую отрасль, взяв для анализа стоимость относящихся к ней организаций и их суммарный доход. Актуален он и для фондовых рынков.

Внимание к коэффициенту цена/прибыль приковано и по ещё одной причине – его обратное значение позволяет оценить доходность бизнеса. Фактически отношение E/P представляет собой годовой процент от объёма инвестиций в компанию, который будет получать держатель акций в качестве чистой прибыли. Официально имеет название «ставка дисконтирования» – та материальная отдача от вложений, которую ожидает получить инвестор.

Добро пожаловать в мир математики

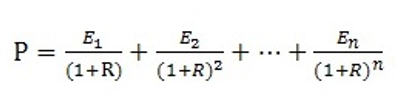

При поиске подходящей компании для инвестирования не последняя роль отводится прогнозу ставки дисконтирования. Его основа – теория о связи между доходностью долговых и долевых инструментов – облигаций и акций. Её использование позволяет рассчитать стоимость компании-эмитента с помощью формулы:

где:

P – искомая стоимость;

E – (для упрощения расчёта) чистая прибыль;

R – то самое отношение E/P.

В случае постоянства чистой прибыли – условии, что E=E1=E2...En, – сумма всего ряда стремится к простой дроби – отношению E/R. Звучит удивительно, но такое количество дробей действительно сводится к отношению двух показателей. Конечно, можно самостоятельно проверить это на практике, а можно упростить жизнь и воспользоваться мнением тех, кто проверял. Получается, что при сохранении стабильности прибыли и наличии информации о стоимости компании в настоящий момент, рассчитать ставку доходности не составит труда. Её значение будет обратно показателю P/E.

В случае, когда прибыль растёт с неким постоянством, условно обозначенным G, для расчёта используют несколько видоизменённую формулу:

Но и здесь вся сложность расчётов заменяется простым отношением: E / (R – G). Мы определённо умеем удивлять.

Чуть позже попрактикуемся, а пока – немного статистики для лучшего понимания последующих примеров. Реальность такова, что на первые десять лет существования компании приходится 84% её стоимости при постоянной прибыли и 74% – при среднем приросте в 4–5%. Данные цифры актуальны для средней доходности в районе 20% годовых. Иначе говоря, главный вклад в оценке стоимости компании – ближайшее десятилетие. При проведении подсчётов об этом не стоит забывать.

Один, два, три, четыре, пять – будем прибыли считать

Предложенные формулы рассматривали показатель E/P в условиях реальных ставок. Но практическое применение формулы несколько сложнее. Для расчётов данные известны – значение текущей прибыли или её довольно точный прогноз и стоимость компании на сегодняшний день. Подсчитать коэффициент P/E для интересующей компании не вызывает сложностей.

Видоизменяя формулу P = E / (R – G), получаем, что E/P = R – G или R = E/P + G. Именно этот вариант активно применяется на практике. Рассмотрим причины такой ситуации.

В реальной жизни получается, что значение G – темп роста прибыли компании – всегда отлично от нуля. Оно складывается из двух составляющих и рассчитывается по формуле:

G = (1 + i) * (1 + a) – 1.

Вполне допустимо использование упрощённого варианта:

G = i + a, где:

i – уровень инфляции;

a – реальный рост прибыли.

История показывает, что уровень инфляции всегда имеет положительное значение. Причина этого проста: напечатать большее количество денег заметно проще, чем удовлетворять практические потребности людей. В случае с расчётами получается следующее: рост стоимости товара при постоянстве нормы прибыли, как в случае стабильной доли себестоимости, приведёт к номинальному росту прибыли как раз на уровень инфляции.

Реальное увеличение прибыли в цифрах достаточно стабильно в среднем и редко отличается от реального роста ВВП. Конечно, каждое значение каждой конкретной организации отличается от средневзвешенной экономической величины, но в качестве ориентира его активно используют. Показатель динамики ВВП вполне может иметь отрицательное значение, но, согласно статистике, это скорее исключение, чем правило.

Делаем вывод, что фактически показатель E/P в условиях инфляции, отличной от нуля, уже учитывает её величину: E/Pфакт = (E/P + i).

Здесь лучше акцентировать внимание ещё раз. Формула E/P = R – G подсчитывает номинальную ставку, при этом чаще всего в значении E уже учтена та доля прибыли, которая образовалась за счёт инфляции. Получается, что при расчёте номинальной ставки с использованием текущих показателей E/P и заложенных в них инфляции и её темпа роста результатом станет значение номинальной ставки, которое в будущем может измениться только на величину изменений темпов инфляции и роста.

Для наглядности разберём пример с числами. Реальная доходность равна 4%, а реальный рост – 2%. В условиях отсутствия инфляции номинальная ставка прибыли (R), на которую может рассчитывать инвестор, составит: 4% + 0% + 2% = 6%.

При этом текущий срок окупаемости акций – коэффициент цена/прибыль – составит 25 лет. При условии появления положительной инфляции в размере, например, 2% ожидаемая доходность R изменится: 4% + 2% + 2% = 8%.

Но это повлечёт за собой и изменение показателя P/E – он составит 16,6 лет. Подытожим: в случае включения в прибыль компании, выпустившей акции, среднего темпа инфляции каждый год некоторая доля доходности эмитента формируется за счёт увеличенной стоимости конечного продукта из-за этой инфляции. Реальный размер прибыли в такой ситуации рассчитывается вычитанием темпов инфляции.

Другой пример: для компании-эмитента P/E = 10. Темп роста производства, цены на товар и себестоимость не отличаются от средних экономических показателей. При постоянной инфляции в размере 5% и стабильном росте ВВП в ближайшие несколько лет около 3% ежегодно владелец акций будет реально получать следующую доходность R: 10% – 5% + 3% = 8%.

Номинальная ставка при этом будет равна 10% + 3% = 13%.

При росте показателя P/E в краткосрочном периоде в один–два года доходность может быть более высокой. Вот почему так получается: к примеру, P/E = 4, а Р = 100, тогда значение E = 25. По истечении года организация заработала эту прибыль, и её стоимость повысилась на 25 единиц. В такой ситуации через ещё один год прибыль с учётом реинвестирования средств составит 31,25 единиц. Предположив, что показатель P/E вырос за этот год до пяти, стоимость компании-эмитента станет 31,25 * 5 = 156,25 единиц. Посчитав разность между получившейся стоимостью и начальной, получим годовой доход в 56,25%.

Ещё немного интересного

Поразмыслив, можно сделать выводы, что обратное значение показателя срока окупаемости – E/P – отражает реальную доходность в двух случаях: при нулевой инфляции и аналогичном развитии компании или же равных показателях инфляции и темпов роста. Если прибыль включает в себя какую-то часть, образованную под влиянием инфляционной составляющей, и ожидаемый темп роста цен остаётся стабильным, то расчёт реальной доходности следует производить по расширенной формуле: R = E/P – i + a.

Когда компания в течение своей производственной деятельности имеет темпы роста выше среднего в результате развития, а также в случае увеличения цены на конечный товар выше уровня инфляции, то реальная и номинальная доходность держателя её акций способна оказаться заметно выше средних значений. Текущее значение показателя цена/прибыль в такой ситуации тоже может заметно отличаться от среднего в сторону увеличения.

Фондовый рынок развивающейся страны, чья экономика стабильно растёт, а инфляция мало отличается от общемирового среднего уровня, может иметь более высокие показатели коэффициента цена/прибыль по сравнению с развитыми странами. Так, российский фондовый рынок сегодня весьма привлекателен своей доходностью и имеет огромный потенциал для роста.

На первый взгляд, P/E-коэффициент кажется конкретным значением определённого показателя – срока окупаемости. На практике же умелое его использование может открыть много нового о компании-эмитенте и помочь спрогнозировать потенциальную доходность. И что вдвойне приятно – для этого не придётся пускаться в математические дебри, все расчётные формулы понятны и универсальны.

«Открытый журнал» знает ещё множество способов сделать инвестиции проще – подпишитесь, и мы всегда будем рядом!

Немного определений

Коэффициент P/E компаний – это отношение стоимости акций к прибыли, которую они принесут. Полученный результат показывает количество лет, требуемых для полной окупаемости вложенных денег. Расчёт можно вести двумя способами – использовать общую цену активов компании и дохода по ним или рассматривать только одну акцию и прибыль по ней – результат будет идентичен.

Показатель позволяет получить информацию не только по конкретной компании, но и просчитать целую отрасль, взяв для анализа стоимость относящихся к ней организаций и их суммарный доход. Актуален он и для фондовых рынков.

Внимание к коэффициенту цена/прибыль приковано и по ещё одной причине – его обратное значение позволяет оценить доходность бизнеса. Фактически отношение E/P представляет собой годовой процент от объёма инвестиций в компанию, который будет получать держатель акций в качестве чистой прибыли. Официально имеет название «ставка дисконтирования» – та материальная отдача от вложений, которую ожидает получить инвестор.

Добро пожаловать в мир математики

При поиске подходящей компании для инвестирования не последняя роль отводится прогнозу ставки дисконтирования. Его основа – теория о связи между доходностью долговых и долевых инструментов – облигаций и акций. Её использование позволяет рассчитать стоимость компании-эмитента с помощью формулы:

где:

P – искомая стоимость;

E – (для упрощения расчёта) чистая прибыль;

R – то самое отношение E/P.

В случае постоянства чистой прибыли – условии, что E=E1=E2...En, – сумма всего ряда стремится к простой дроби – отношению E/R. Звучит удивительно, но такое количество дробей действительно сводится к отношению двух показателей. Конечно, можно самостоятельно проверить это на практике, а можно упростить жизнь и воспользоваться мнением тех, кто проверял. Получается, что при сохранении стабильности прибыли и наличии информации о стоимости компании в настоящий момент, рассчитать ставку доходности не составит труда. Её значение будет обратно показателю P/E.

В случае, когда прибыль растёт с неким постоянством, условно обозначенным G, для расчёта используют несколько видоизменённую формулу:

Но и здесь вся сложность расчётов заменяется простым отношением: E / (R – G). Мы определённо умеем удивлять.

Чуть позже попрактикуемся, а пока – немного статистики для лучшего понимания последующих примеров. Реальность такова, что на первые десять лет существования компании приходится 84% её стоимости при постоянной прибыли и 74% – при среднем приросте в 4–5%. Данные цифры актуальны для средней доходности в районе 20% годовых. Иначе говоря, главный вклад в оценке стоимости компании – ближайшее десятилетие. При проведении подсчётов об этом не стоит забывать.

Один, два, три, четыре, пять – будем прибыли считать

Предложенные формулы рассматривали показатель E/P в условиях реальных ставок. Но практическое применение формулы несколько сложнее. Для расчётов данные известны – значение текущей прибыли или её довольно точный прогноз и стоимость компании на сегодняшний день. Подсчитать коэффициент P/E для интересующей компании не вызывает сложностей.

Видоизменяя формулу P = E / (R – G), получаем, что E/P = R – G или R = E/P + G. Именно этот вариант активно применяется на практике. Рассмотрим причины такой ситуации.

В реальной жизни получается, что значение G – темп роста прибыли компании – всегда отлично от нуля. Оно складывается из двух составляющих и рассчитывается по формуле:

G = (1 + i) * (1 + a) – 1.

Вполне допустимо использование упрощённого варианта:

G = i + a, где:

i – уровень инфляции;

a – реальный рост прибыли.

История показывает, что уровень инфляции всегда имеет положительное значение. Причина этого проста: напечатать большее количество денег заметно проще, чем удовлетворять практические потребности людей. В случае с расчётами получается следующее: рост стоимости товара при постоянстве нормы прибыли, как в случае стабильной доли себестоимости, приведёт к номинальному росту прибыли как раз на уровень инфляции.

Реальное увеличение прибыли в цифрах достаточно стабильно в среднем и редко отличается от реального роста ВВП. Конечно, каждое значение каждой конкретной организации отличается от средневзвешенной экономической величины, но в качестве ориентира его активно используют. Показатель динамики ВВП вполне может иметь отрицательное значение, но, согласно статистике, это скорее исключение, чем правило.

Делаем вывод, что фактически показатель E/P в условиях инфляции, отличной от нуля, уже учитывает её величину: E/Pфакт = (E/P + i).

Здесь лучше акцентировать внимание ещё раз. Формула E/P = R – G подсчитывает номинальную ставку, при этом чаще всего в значении E уже учтена та доля прибыли, которая образовалась за счёт инфляции. Получается, что при расчёте номинальной ставки с использованием текущих показателей E/P и заложенных в них инфляции и её темпа роста результатом станет значение номинальной ставки, которое в будущем может измениться только на величину изменений темпов инфляции и роста.

Для наглядности разберём пример с числами. Реальная доходность равна 4%, а реальный рост – 2%. В условиях отсутствия инфляции номинальная ставка прибыли (R), на которую может рассчитывать инвестор, составит: 4% + 0% + 2% = 6%.

При этом текущий срок окупаемости акций – коэффициент цена/прибыль – составит 25 лет. При условии появления положительной инфляции в размере, например, 2% ожидаемая доходность R изменится: 4% + 2% + 2% = 8%.

Но это повлечёт за собой и изменение показателя P/E – он составит 16,6 лет. Подытожим: в случае включения в прибыль компании, выпустившей акции, среднего темпа инфляции каждый год некоторая доля доходности эмитента формируется за счёт увеличенной стоимости конечного продукта из-за этой инфляции. Реальный размер прибыли в такой ситуации рассчитывается вычитанием темпов инфляции.

Другой пример: для компании-эмитента P/E = 10. Темп роста производства, цены на товар и себестоимость не отличаются от средних экономических показателей. При постоянной инфляции в размере 5% и стабильном росте ВВП в ближайшие несколько лет около 3% ежегодно владелец акций будет реально получать следующую доходность R: 10% – 5% + 3% = 8%.

Номинальная ставка при этом будет равна 10% + 3% = 13%.

При росте показателя P/E в краткосрочном периоде в один–два года доходность может быть более высокой. Вот почему так получается: к примеру, P/E = 4, а Р = 100, тогда значение E = 25. По истечении года организация заработала эту прибыль, и её стоимость повысилась на 25 единиц. В такой ситуации через ещё один год прибыль с учётом реинвестирования средств составит 31,25 единиц. Предположив, что показатель P/E вырос за этот год до пяти, стоимость компании-эмитента станет 31,25 * 5 = 156,25 единиц. Посчитав разность между получившейся стоимостью и начальной, получим годовой доход в 56,25%.

Ещё немного интересного

Поразмыслив, можно сделать выводы, что обратное значение показателя срока окупаемости – E/P – отражает реальную доходность в двух случаях: при нулевой инфляции и аналогичном развитии компании или же равных показателях инфляции и темпов роста. Если прибыль включает в себя какую-то часть, образованную под влиянием инфляционной составляющей, и ожидаемый темп роста цен остаётся стабильным, то расчёт реальной доходности следует производить по расширенной формуле: R = E/P – i + a.

Когда компания в течение своей производственной деятельности имеет темпы роста выше среднего в результате развития, а также в случае увеличения цены на конечный товар выше уровня инфляции, то реальная и номинальная доходность держателя её акций способна оказаться заметно выше средних значений. Текущее значение показателя цена/прибыль в такой ситуации тоже может заметно отличаться от среднего в сторону увеличения.

Фондовый рынок развивающейся страны, чья экономика стабильно растёт, а инфляция мало отличается от общемирового среднего уровня, может иметь более высокие показатели коэффициента цена/прибыль по сравнению с развитыми странами. Так, российский фондовый рынок сегодня весьма привлекателен своей доходностью и имеет огромный потенциал для роста.

На первый взгляд, P/E-коэффициент кажется конкретным значением определённого показателя – срока окупаемости. На практике же умелое его использование может открыть много нового о компании-эмитенте и помочь спрогнозировать потенциальную доходность. И что вдвойне приятно – для этого не придётся пускаться в математические дебри, все расчётные формулы понятны и универсальны.

«Открытый журнал» знает ещё множество способов сделать инвестиции проще – подпишитесь, и мы всегда будем рядом!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба