31 октября 2019 Райффайзенбанк

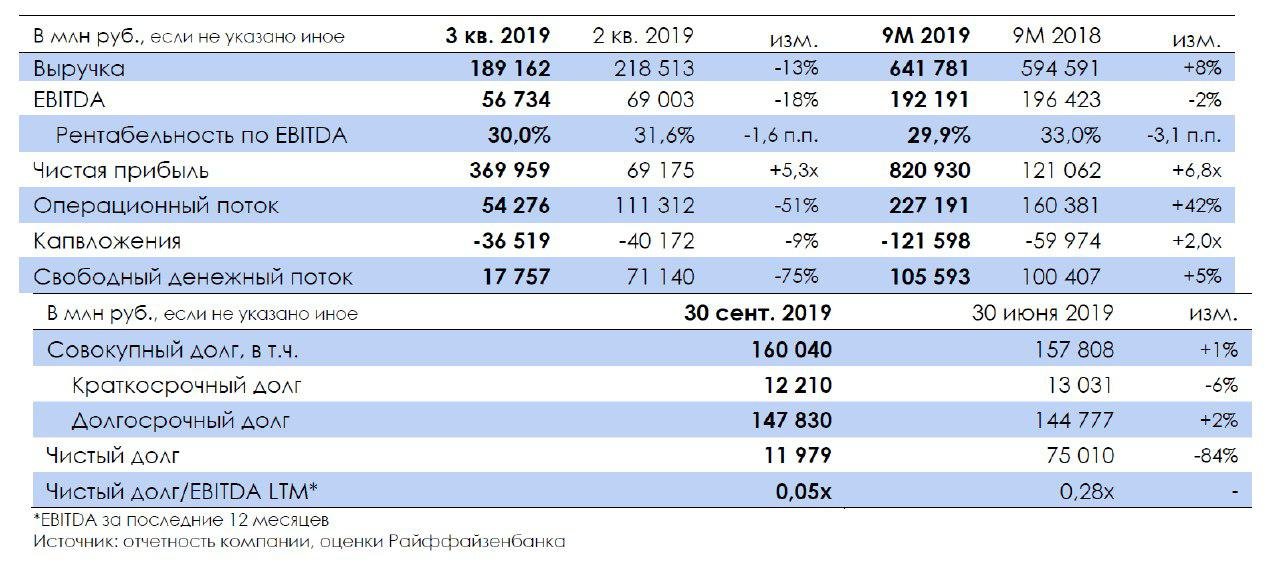

Вчера НОВАТЭК (ВВВ/Ваa2/ВВВ) опубликовал финансовые результаты по итогам 3 кв. 2019 г., которые мы оцениваем нейтрально с точки зрения кредитного профиля компании. Снижение цен и объемов привело к сокращению выручки на 13% кв./кв., EBITDA — на 18% кв./кв. Тем не менее, стоит учитывать сезонное снижение продаж природного газа на внутреннем и международном рынках (-11% кв./кв. до 16,7 млрд куб. м). На показатели также существенно повлияло падение цен на нефть (Urals подешевела на 10% кв./кв. в рублевом выражении) и сокращение продаж нефтепродуктов (-16% кв./кв. до 1,55 млн т). Чистая прибыль, в свою очередь, выросла в несколько раз за счет прибыли в размере 366 млрд руб. от выбытия долей в дочерних компаниях. Напомним, НОВАТЭК продал 30% в Арктик СПГ-2 китайским и японским компаниям.

В 3 кв. НОВАТЭК дополнительно получил платежи от дочерних предприятий в форме дивидендов и процентов. Тем не менее, эти суммы были несколько ниже, чем в предыдущем квартале. Так, в 3 кв. 2019 г. компания отразила 4 млрд руб. в виде дивидендов (38,5 млрд руб. во 2 кв.), а также получила 15,16 млрд руб. в виде процентов (15,38 млрд руб. во 2 кв.). В результате ухудшения рыночной конъюнктуры, снижения объемов продаж и более низкого уровня поступлений от совместных предприятий свободный денежный поток сократился в несколько раз до 17,7 млрд руб. Однако компания получила транш 136,5 млрд руб. за проданные доли в Арктик СПГ-2. В итоге чистый долг сократился более чем в 6 раз до 12 млрд руб.

Учитывая, что проект Арктик СПГ-2 был оценен в 25,5 млрд долл., стоит ожидать, что НОВАТЭК получит около 10 млрд долл. за проданные в сумме 40% в проекте. Тем не менее, большая часть этих средств должна быть направлена на финансирование 60%-ной доли НОВАТЭКа в проекте (суммарные инвестиции оцениваются в 20-21 млрд долл.). На долю НОВАТЭКа приходится около 12 млрд долл., при этом 25-30% должно покрыть проектное финансирование. Таким образом, поступления от продажи 40% в Арктик СПГ-2 полностью обеспечат финансирование доли НОВАТЭКа, и его реализация не повлияет на долговую нагрузку компании.

Долларовые ставки сохраняют потенциал для снижения в этом и следующем году, что позволяет нам иметь позитивный взгляд на долларовые евробонды российских эмитентов. Однако бонды эмитента (NVTKRM 21, 22) не выглядят интересными из-за слишком узких спредов к суверенной кривой (что обусловлено почти нулевым долгом у компании). В 1-ом эшелоне пока лучшим выбором, по нашему мнению, остаются длинные выпуски GAZPRU 34 c YTM 4,55% (75 б.п. к кривой доходностей РФ).

В 3 кв. НОВАТЭК дополнительно получил платежи от дочерних предприятий в форме дивидендов и процентов. Тем не менее, эти суммы были несколько ниже, чем в предыдущем квартале. Так, в 3 кв. 2019 г. компания отразила 4 млрд руб. в виде дивидендов (38,5 млрд руб. во 2 кв.), а также получила 15,16 млрд руб. в виде процентов (15,38 млрд руб. во 2 кв.). В результате ухудшения рыночной конъюнктуры, снижения объемов продаж и более низкого уровня поступлений от совместных предприятий свободный денежный поток сократился в несколько раз до 17,7 млрд руб. Однако компания получила транш 136,5 млрд руб. за проданные доли в Арктик СПГ-2. В итоге чистый долг сократился более чем в 6 раз до 12 млрд руб.

Учитывая, что проект Арктик СПГ-2 был оценен в 25,5 млрд долл., стоит ожидать, что НОВАТЭК получит около 10 млрд долл. за проданные в сумме 40% в проекте. Тем не менее, большая часть этих средств должна быть направлена на финансирование 60%-ной доли НОВАТЭКа в проекте (суммарные инвестиции оцениваются в 20-21 млрд долл.). На долю НОВАТЭКа приходится около 12 млрд долл., при этом 25-30% должно покрыть проектное финансирование. Таким образом, поступления от продажи 40% в Арктик СПГ-2 полностью обеспечат финансирование доли НОВАТЭКа, и его реализация не повлияет на долговую нагрузку компании.

Долларовые ставки сохраняют потенциал для снижения в этом и следующем году, что позволяет нам иметь позитивный взгляд на долларовые евробонды российских эмитентов. Однако бонды эмитента (NVTKRM 21, 22) не выглядят интересными из-за слишком узких спредов к суверенной кривой (что обусловлено почти нулевым долгом у компании). В 1-ом эшелоне пока лучшим выбором, по нашему мнению, остаются длинные выпуски GAZPRU 34 c YTM 4,55% (75 б.п. к кривой доходностей РФ).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба