12 декабря 2019 Zero Hedge

На ZeroHedge вышла хорошая публикация, посвященная подробному разбору кризиса 16 сентября на рынке РЕПО в США — события вынудившего ФРС досрочно запустить очередной раунд «не QE».

Для понимания причин произошедшего необходимо разобраться с процессами, протекавшими на протяжении последних лет в этой области кредитования. Ключевыми заемщиками здесь выступали крупные хедж-фонды, в среде которых большую популярность набрали стратегии арбитража на процентных ставках. Они основаны на спотовых покупках трежерис (или других облигаций) с последующей продажей дериватиов на процентные ставки (чаще всего фьючерсов). При этом положительная разница между этими сделками составляет прибыль фонда.

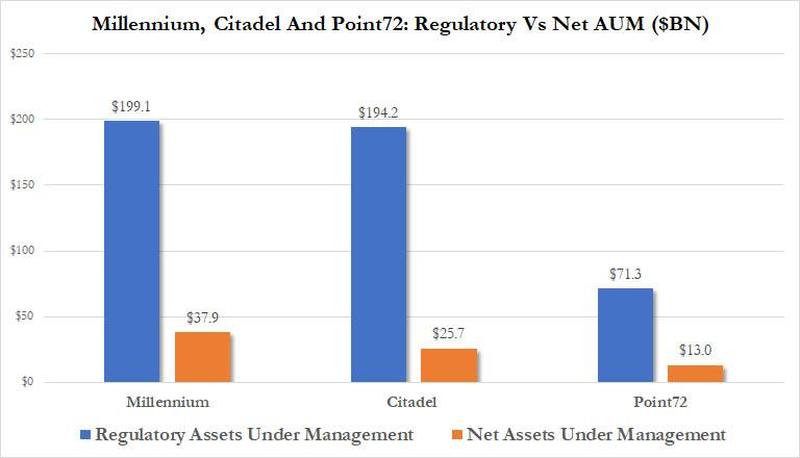

Проблема состоит в малой маржинальности подобных операций. Для увеличения прибыли необходимо использовать леверидж, тут то на сцене и появляется рынок РЕПО-кредитования. Купленные фондом трежерис можно использовать в качестве залога для получения дополнительных денежных средств, на которые вновь покупаются трежерис… Данные по активам таких крупных фондов, как «Millennium», «Citadel» и «Point 72» наглядно демонстрируют суть происходящего:

Общие (синие бары) и собственные (оранжевые бары) активы под управлением крупных хедж-фондов в США.

Хорошо видно, что в погоне за прибылью хедж-фонды доводили свой леверидж до значений х10 от собственного капитала. Кто же выступал кредитором на этом празднике жизни?

Ответ достаточно предсказуем — крупные банки (Топ-4 если быть более точным). Уровень предоставления ликвидности постоянно возрастал на протяжении всех последних лет, при этом собственные резервы снижалась, а вложения в трежерис — увеличивались:

Левая диаграмма: суммарные резервы (красная линия) и вложения в трежерис (синяя линия) по всей банковской системе в США. Правая диаграмма: ликвидность, предоставляемая на рынке РЕПО и федерального фондирования банками из Топ-4 (красные бары), Топ 5-30 (синие бары) и остальными банками (желтые бары). По данным банка международных расчетов.

Об этом же говорит распределение объемов вложений в гос. облигации внутри банковской системы США. На Топ-4 крупнейших банков приходится более 50% всех покупок трежерис, а в руках 30 крупнейших американских банков сосредоточено 90% этих активов. Напротив, доля свободных денежных резервов, сосредоточенных в четырех крупнейших банках США, составляет всего 25%:

Левая диаграмма: кумулятивная доля ликвидных резервов (синяя линия) и вложений в гос. облигации США (зеленая линия), находящихся в 30 крупнейших американских банках. Правая диаграмма: размер сокращения банковских резервов в США за указанный промежуток времени (красные бары), в том числе за счет роста вложений в трежерис (TGA increase, синие бары).

Стоит также отметить, что практически все сокращение банковских резервов в промежуток времени с 14 августа по 18 сентября 2019 года произошло из-за роста вложений банков в гос. облигации США (TGA increase).

Ниже представлена детальная картина событий, происходящих с денежными потоками в JPM (один из крупнейших банков в США, входящий в Топ-4) накануне и во время «Репокалипсиса» 16 сентября:

JPM резко нарастил вложения в краткосрочные гос. облигации США через собственный фонд денежного рынка (красная линия) накануне кризиса на рынке РЕПО в США.

Банк резко нарастил вложения в краткосрочные облигации США накануне кризиса, более $130 млрд избыточных денежных резервов было перемещено, что оказало значительное влияние на ликвидность рынка межбанковского кредитования и РЕПО. Последовавший за этим рост спроса на свободные денежные средства в день налоговых выплат (16 сентября), спровоцировал произошедшую катастрофу с ростом ставки залогового кредитования до 10% и выше.

Вмешательство ФРС в ситуацию стало неизбежным — по сути ЦБ стоял перед угрозой превращения большого числа крупных инвестиционных фондов в аналоги печально известного LTCM (подробнее можно прочитать здесь). При этом ликвидация инвестиционных активов на триллионы долларов привела бы к массовой волне маржин-коллов.

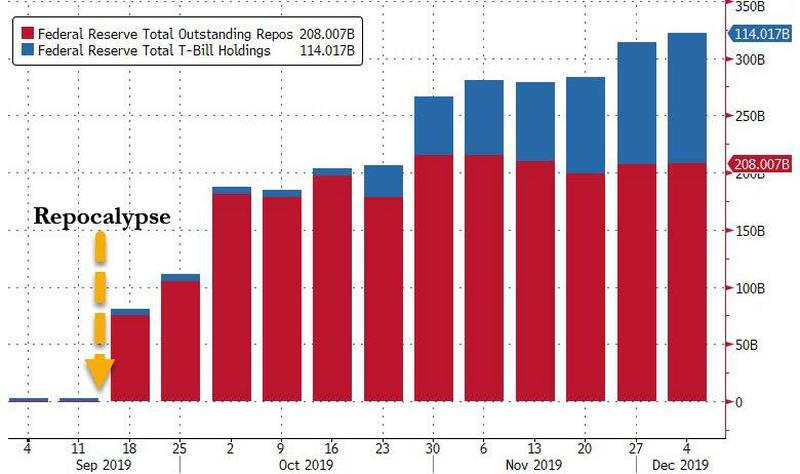

Для предотвращения подобного сценария Фед к настоящему моменту предоставил рынку ликвидности уже на $322 млрд (из них $208 млрд за счет операций на рынке РЕПО и $114 млрд через выкуп трежерис):

Объем ликвидности предоставленной участникам рынка со стороны ФРС через операции на рынке РЕПО (красные бары) и выкуп трежерис (синие бары), в млрд. долл.

Но несмотря на все усилия, ставки на рынке РЕПО-кредитования в настоящий момент более чем в два раза превышают диапазон ставок ФРС в 1,5—1,75%. Таким образом, возникшая проблема имеет фундаментальный характер и требует все новых денежных вливаний со стороны Феда.

На это указывает и годовая динамика изменения совокупного баланса крупнейших ЦБ мира. В настоящий момент темп прироста этого показателя находится вблизи нулевой отметки, перейдя в положительную зону после сокращения на протяжении последнего года:

Годовое изменение совокупного баланса крупнейших ЦБ мира, млрд. долл.

Очевидно, что для нормализации ситуации с долларовой ликвидностью в банковском секторе требуется рост этого показателя на уровне достигнутых ранее максимумов в $2 трлн и выше.

Исходя из этого можно предположить, что запуск очередной широкомасштабной программы выкупа активов со стороны ФРС возможен уже в первом квартале 2020 года. Во всяком случае, все предпосылки для этого к настоящему моменту сформированы.

p.s. В одной из последних статей с ZeroHedge указывают на значительное сокращение глобальной долларовой ликвидности, произошедшее в декабре (вопреки всем усилиям ФРС по ее наращиванию):

Глобальная долларовая ликвидность, рассчитанная на основе долларовых свопов, показала значительное снижение в декабре.

При этом в понедельник 16 декабря нас ожидает очередной день налоговых выплат в США — событие, которое может значительно снизить ликвидность в банковском секторе Штатов. Выглядит невероятным, что они решатся спровоцировать обвал перед Рождественскими каникулами, но в текущей ситуации можно ожидать все что угодно.

p.p.s. Еще одно небольшое дополнение. В условиях сокращения баланса ФРС, банковская система США столкнулась с дефицитом собственных резервов. При этом свободной ликвидности перестало хватать на одновременное поддерживание рынка гос. долга (который постоянно растет) и частных финансовых РЕПО-пирамид от различных фондов.

Проблема заключается в том, что дестабилизация любого из этих рынков чревата серьезными последствиями. Вот такая патовая ситуация, требующая безотлагательных действий со стороны Федрезерва…

Для понимания причин произошедшего необходимо разобраться с процессами, протекавшими на протяжении последних лет в этой области кредитования. Ключевыми заемщиками здесь выступали крупные хедж-фонды, в среде которых большую популярность набрали стратегии арбитража на процентных ставках. Они основаны на спотовых покупках трежерис (или других облигаций) с последующей продажей дериватиов на процентные ставки (чаще всего фьючерсов). При этом положительная разница между этими сделками составляет прибыль фонда.

Проблема состоит в малой маржинальности подобных операций. Для увеличения прибыли необходимо использовать леверидж, тут то на сцене и появляется рынок РЕПО-кредитования. Купленные фондом трежерис можно использовать в качестве залога для получения дополнительных денежных средств, на которые вновь покупаются трежерис… Данные по активам таких крупных фондов, как «Millennium», «Citadel» и «Point 72» наглядно демонстрируют суть происходящего:

Общие (синие бары) и собственные (оранжевые бары) активы под управлением крупных хедж-фондов в США.

Хорошо видно, что в погоне за прибылью хедж-фонды доводили свой леверидж до значений х10 от собственного капитала. Кто же выступал кредитором на этом празднике жизни?

Ответ достаточно предсказуем — крупные банки (Топ-4 если быть более точным). Уровень предоставления ликвидности постоянно возрастал на протяжении всех последних лет, при этом собственные резервы снижалась, а вложения в трежерис — увеличивались:

Левая диаграмма: суммарные резервы (красная линия) и вложения в трежерис (синяя линия) по всей банковской системе в США. Правая диаграмма: ликвидность, предоставляемая на рынке РЕПО и федерального фондирования банками из Топ-4 (красные бары), Топ 5-30 (синие бары) и остальными банками (желтые бары). По данным банка международных расчетов.

Об этом же говорит распределение объемов вложений в гос. облигации внутри банковской системы США. На Топ-4 крупнейших банков приходится более 50% всех покупок трежерис, а в руках 30 крупнейших американских банков сосредоточено 90% этих активов. Напротив, доля свободных денежных резервов, сосредоточенных в четырех крупнейших банках США, составляет всего 25%:

Левая диаграмма: кумулятивная доля ликвидных резервов (синяя линия) и вложений в гос. облигации США (зеленая линия), находящихся в 30 крупнейших американских банках. Правая диаграмма: размер сокращения банковских резервов в США за указанный промежуток времени (красные бары), в том числе за счет роста вложений в трежерис (TGA increase, синие бары).

Стоит также отметить, что практически все сокращение банковских резервов в промежуток времени с 14 августа по 18 сентября 2019 года произошло из-за роста вложений банков в гос. облигации США (TGA increase).

Ниже представлена детальная картина событий, происходящих с денежными потоками в JPM (один из крупнейших банков в США, входящий в Топ-4) накануне и во время «Репокалипсиса» 16 сентября:

JPM резко нарастил вложения в краткосрочные гос. облигации США через собственный фонд денежного рынка (красная линия) накануне кризиса на рынке РЕПО в США.

Банк резко нарастил вложения в краткосрочные облигации США накануне кризиса, более $130 млрд избыточных денежных резервов было перемещено, что оказало значительное влияние на ликвидность рынка межбанковского кредитования и РЕПО. Последовавший за этим рост спроса на свободные денежные средства в день налоговых выплат (16 сентября), спровоцировал произошедшую катастрофу с ростом ставки залогового кредитования до 10% и выше.

Вмешательство ФРС в ситуацию стало неизбежным — по сути ЦБ стоял перед угрозой превращения большого числа крупных инвестиционных фондов в аналоги печально известного LTCM (подробнее можно прочитать здесь). При этом ликвидация инвестиционных активов на триллионы долларов привела бы к массовой волне маржин-коллов.

Для предотвращения подобного сценария Фед к настоящему моменту предоставил рынку ликвидности уже на $322 млрд (из них $208 млрд за счет операций на рынке РЕПО и $114 млрд через выкуп трежерис):

Объем ликвидности предоставленной участникам рынка со стороны ФРС через операции на рынке РЕПО (красные бары) и выкуп трежерис (синие бары), в млрд. долл.

Но несмотря на все усилия, ставки на рынке РЕПО-кредитования в настоящий момент более чем в два раза превышают диапазон ставок ФРС в 1,5—1,75%. Таким образом, возникшая проблема имеет фундаментальный характер и требует все новых денежных вливаний со стороны Феда.

На это указывает и годовая динамика изменения совокупного баланса крупнейших ЦБ мира. В настоящий момент темп прироста этого показателя находится вблизи нулевой отметки, перейдя в положительную зону после сокращения на протяжении последнего года:

Годовое изменение совокупного баланса крупнейших ЦБ мира, млрд. долл.

Очевидно, что для нормализации ситуации с долларовой ликвидностью в банковском секторе требуется рост этого показателя на уровне достигнутых ранее максимумов в $2 трлн и выше.

Исходя из этого можно предположить, что запуск очередной широкомасштабной программы выкупа активов со стороны ФРС возможен уже в первом квартале 2020 года. Во всяком случае, все предпосылки для этого к настоящему моменту сформированы.

p.s. В одной из последних статей с ZeroHedge указывают на значительное сокращение глобальной долларовой ликвидности, произошедшее в декабре (вопреки всем усилиям ФРС по ее наращиванию):

Глобальная долларовая ликвидность, рассчитанная на основе долларовых свопов, показала значительное снижение в декабре.

При этом в понедельник 16 декабря нас ожидает очередной день налоговых выплат в США — событие, которое может значительно снизить ликвидность в банковском секторе Штатов. Выглядит невероятным, что они решатся спровоцировать обвал перед Рождественскими каникулами, но в текущей ситуации можно ожидать все что угодно.

p.p.s. Еще одно небольшое дополнение. В условиях сокращения баланса ФРС, банковская система США столкнулась с дефицитом собственных резервов. При этом свободной ликвидности перестало хватать на одновременное поддерживание рынка гос. долга (который постоянно растет) и частных финансовых РЕПО-пирамид от различных фондов.

Проблема заключается в том, что дестабилизация любого из этих рынков чревата серьезными последствиями. Вот такая патовая ситуация, требующая безотлагательных действий со стороны Федрезерва…

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба