Акции «Ленты» за год подешевели на 35%. Это произошло из-за снижения популярности ее основного бизнеса — гипермаркетов. Эксперты считают, что компания привлекательна для вложений в долгосрочном периоде

Российская торговая сеть «Лента» появилась в 1993 году в Санкт-Петербурге. Сейчас это одна из крупнейших розничных сетей в России. В ее состав входит 249 гипермаркетов в 88 городах России и 131 супермаркет в Москве, Санкт-Петербурге, Сибири, на Урале и в центральном регионе. Кроме того, у компании есть семь собственных распределительных центров.

С апреля 2019 года «Ленту» контролирует инвестиционная компания «Севергрупп» Алексея Мордашова, владеющая 77,99% акций. Помимо «Ленты» самые известные активы Мордашова — горно-металлургическая компания «Северсталь» и онлайн-продавец продуктов питания «Утконос».

В свободном обращении находится 21,04% бумаг торговой сети. Депозитарные расписки компании торгуются на Мосбирже и Лондонской фондовой бирже (LSE).

Почему подешевели акции «Ленты»

Снижение популярности гипермаркетов. «Лента» начала терять позиции в российском розничном секторе, когда упала популярность гипермаркетов среди покупателей. В отличие от «Магнита» и X5 Retail Group, компания в своей стратегии делала упор на крупноформатные магазины, поэтому сразу пострадали ее операционные и финансовые результаты. Вслед за ними стали снижаться и котировки.

В последние годы наблюдается устойчивая тенденция оттока покупателей из гипермаркетов в магазины «у дома». На этом фоне выигрывает X5 Retail Group с «Пятерочками», а «Лента» оказывается в аутсайдерах», — объяснил ситуацию эксперт инвестиционно-финансовой компании «Солид» Дмитрий Донецкий.

Совокупные сопоставимые продажи (LFL) «Ленты» по итогам 2019 года выросли на 0,1%. В гипермаркетах они за то же время снизились на 0,7%. Маленькие супермаркеты «у дома» показали лучшие результаты. Там по итогам прошлого года LFL-продажи выросли на 11,8%. В четвертом квартале положение ухудшилось. По всем магазинам сопоставимый трафик (посещаемость) упал на 1,8%, а сопоставимые розничные продажи сократились на 3,6%.

Смена владельца. Негативно на динамику акций компании также повлияла смена основного акционера «Ленты», считает старший аналитик «Атона» Виктора Дима. По его мнению, покупка Алексеем Мордашовым контрольного пакета повысила риски в глазах инвесторов.

Инвестиционная компания «Севергрупп» Алексея Мордашова стала владельцем пакета акций «Ленты» в апреле 2019 года. «Севергрупп» сперва выкупила 41,9% у основных акционеров «Ленты» — американского инвестиционного фонда TPG Capital и Европейского банка реконструкции и развития. Остальную долю компания выкупила у миноритариев. Всю сеть покупатель оценил в $1,75 млрд.

Что играет против «Ленты»

Карантинные меры. Последние несколько недель «Лента» выглядит хуже конкурентов. После ажиотажного спроса в марте, ретейлеры собщают о снижении посещаемости из-за карантинных мер, рассказал эксперт «БКС Экспресс» Константин Карпов. Покупатели или остаются дома, заказывая товары онлайн, или предпочитают ходить в магазины формата «у дома».

Эту тенденцию подтвердила X5 Retail Group. В операционном отчете за первый квартал компания обратила внимание, что торговые точки малого формата — «магазины у дома» — пользуются большим спросом из-за удобного расположения в сравнении с большим форматом.

«Хотя операционные результаты «Ленты» за первый квартал оказались неплохими, думаю, что большие форматы продовольственной розницы — и в первую очередь гипермаркеты — покажут более слабые результаты в условиях карантина и ограниченной экономической активности по сравнению с небольшими форматами магазинов», — сделал вывод старший аналитик «Атона» Виктор Дима.

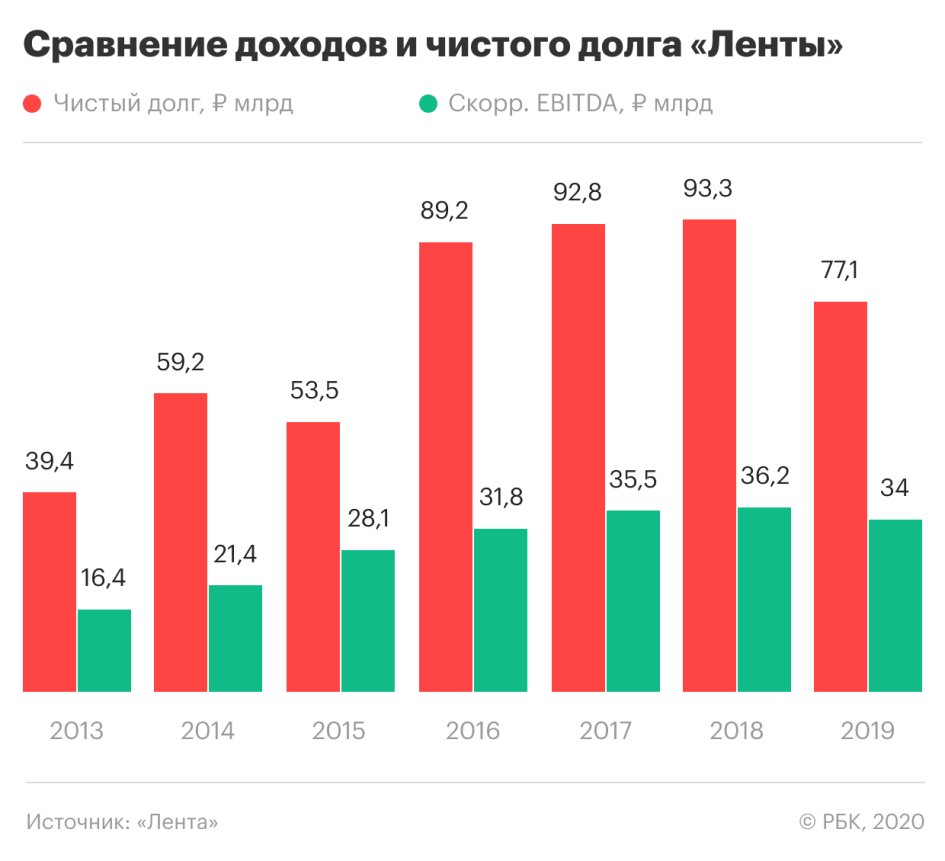

Долговая нагрузка. «Лента» не настолько сильно обременена долгами по сравнению с «Мечелом». Тем не менее, соотношение чистого долга к EBITDA у компании ощутимо. На конец 2019 года оно составило 2,3х против 2,6х годом ранее.

Соотношение чистого долга к EBITDA указывает на способность компании отдавать долги. Чем меньше показатель, тем лучше.

Хотя ретейлеру удалось за год сократить задолженность на ₽16 млрд, одновременно снизилась EBITDA, что не позволило компании еще больше сократить соотношение. У X5, к примеру, показатель на конец 2019 года составлял 1,71х.

Дивиденды. «Лента» не выплачивает дивиденды вообще. Свою дивидендную политику компания описала пока только в проспекте ценных бумаг при размещении на Лондонской бирже. В соответствии с ней «Лента» не будет платить дивиденды. Согласно стратегии ретейлера на период 3-4 года, компания будет реинвестировать прибыль в развитие бизнеса.

Высокая конкуренция в отрасли. Лидерами среди торговых сетей в России сейчас являются X5 Retail Group и «Магнит». В отличие от «Ленты», они в течение последних лет активно развивали форматы магазинов «у дома».

Чем интересна компания?

На текущий момент все больше экспертов отзываются о «Ленте» как о перспективной компании на долгосрочный период. По их мнению, в ее пользу играют следующие факторы.

Развитие онлайн-сегмента. Ранее «Лента» очень консервативно смотрела на онлайн-сегмент. Однако пандемия коронавируса и самоизоляция подтолкнули компанию к пересмотру стратегии. В начале апреля 2020 года «Лента» запустила два собственных онлайн-магазина в сотрудничестве с сервисами доставки iGoods и «Сбермаркет», что позволит клиентам ретейлера делать заказы непосредственно на сайте «Ленты». Это попытка компании привлечь дополнительный спрос в текущих условиях, считают в «Атоне».

«Хоть и с опозданием по сравнению с конкурентами, «Лента» инвестирует в развитие онлайн-сегмента. Компания начала сотрудничество со службами доставки товаров и приступила к строительству сразу двух dark stores в Москве, которые будут обслуживать онлайн-заказы», — отметил аналитик «Газпромбанка» Марат Ибрагимов. Дарк-стор — магазин-склад, который предназначен для обслуживания интернет-заказов.

По его мнению, дальнейшая динамика продаж будет во многом определяться тем, насколько успешно «Лента» сможет настроить свое предложение под меняющийся потребительский спрос и как быстро она будет масштабировать онлайн-сегмент.

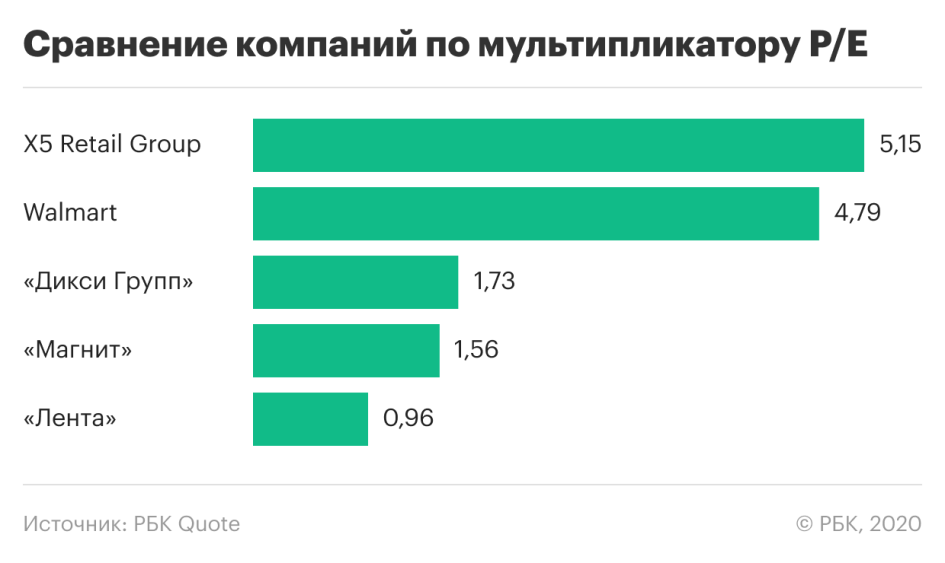

Относительная дешевизна компании. Соотношение цена-прибыль P/E «Ленты» на данный момент самое низкое в секторе — 0,96 против 5,15 у X5 Retail Group. Это говорит о текущей недооцененности акций «Ленты». Мультипликатор EV/EBITDA составляет 4,73, что является средним значением по отрасли, не считая «Дикси Групп», у которой он равен 26,62.

Поддержка ключевого акционера. Еще один плюс, по мнению эксперта инвестиционной компании «Фридом Финанс» Георгия Ващенко, — поддержка ключевого акционера, которая позволяет не беспокоиться относительно высокой долговой нагрузки.

У Алексея Мордашова большие планы на компанию. Ранее он заявлял, что планирует уделять больше внимания операционным показателям «Ленты», вместо того, чтобы продолжать агрессивно расширять этот бизнес.

Кроме того, он намерен создать так называемую омниканальную платформу, то есть продавать продукцию через все возможные каналы — как оффлайн, так и онлайн. Тем самым он хочет дать выбор покупателю, который за последние годы стал избирательнее и требовательнее.

COVID-19. Текущий кризис вызвал необходимость в серьезных карантинных мерах и серьезным образом изменил ситуацию. Если раньше население могло питаться в кафе, столовых и ресторанах, то сейчас люди едят у себя дома и потребляют больше продуктов из супермаркетов. Это вызвало прирост трафика и выручки у продуктового ретейла, рассказал Дмитрий Донецкий из «Солида».

«Пока COVID-19 на повестке дня вместе с карантинными мероприятиями, будет наблюдаться повышенный спрос на товары, которые предоставляют X5 Retail Group, «Магнит» и «Лента». Уже видны первые результаты, которые показывают взрывной рост выручки в марте и апреле. Это безусловно положительно скажется на «Ленте», — уверен эксперт.

Динамика продаж в первом квартале. На фоне ажиотажного спроса сопоставимые розничные продажи «Ленты» за первые три месяца текущего года выросли на 4%. Этот показатель получен с учетом «високосного дня» (29 февраля). Розничный трафик увеличился на 2%.

Стоит ли инвестировать в компанию?

Акции «Ленты» — в отличие от «Магнита» или X5 Retail Group — так и не смогли восстановиться после падения в феврале-марте текущего года. Если с начала года до мартовского минимума компания подешевела на 39%, то к текущему моменту котировки отскочили на 28%. И это несмотря на ажиотажный спрос на товары.

Впрочем, это может означать, что у компании остается более значительный потенциал роста по сравнению с аналогичными российскими компаниями.

«Акции торгуются довольно дешево, ниже балансовой стоимости. Мы полагаем, что это хорошая долгосрочная инвестиция, хотя не ожидаем дивидендов в ближайший год. Наиболее трудным будет второй квартал, но в июне потребительский спрос начнет возвращаться в норму. Полагаем, что по итогам года выручка ленты составит ₽420-₽430 млрд», — уверен Георгий Ващенко.

Квартальные результаты, а особенно помесячная динамика розничных продаж, свидетельствуют о том, что «Лента» в целом удачно спозиционирована в нынешних макроэкономических условиях и может не только лучше других ретейлеров пройти рецессию , но даже выиграть от нее, уверен Марат Ибрагимов.

«Менеджмент продолжит гасить долг, а после этого мы ожидаем возможное начало выплат дивидендов. «Лента» также очень привлекательна с точки зрения поглощения более крупной сетью с похожим форматом или объединением с онлайн-супермаркетом «Утконос», который также принадлежит Мордашову. Мы смотрим позитивно на «Ленту», особенно в свете того, что компания торгуется дешевле конкурентов по мультипликаторам . Это наш выбор в секторе с горизонтом 1-2 года», — заключил Дмитрий Донецкий.

Стоимость бумаг 24 апреля 2019 года: ₽228,9

Стоимость сейчас: ₽149,5

Динамика: -34,7%

Причина падения: отток покупателей из гипермаркетов, рост популярности формата «у дома»

Перспективы: против компании играют дальнейшее падение посещаемости гипермаркетов из-за карантина, долговая нагрузка и высокая конкуренция в секторе. «Ленте» поможет развитие онлайн-сегмента, недооцененность акций, поддержка ключевого акционера

Стоимость сейчас: ₽149,5

Динамика: -34,7%

Причина падения: отток покупателей из гипермаркетов, рост популярности формата «у дома»

Перспективы: против компании играют дальнейшее падение посещаемости гипермаркетов из-за карантина, долговая нагрузка и высокая конкуренция в секторе. «Ленте» поможет развитие онлайн-сегмента, недооцененность акций, поддержка ключевого акционера

Российская торговая сеть «Лента» появилась в 1993 году в Санкт-Петербурге. Сейчас это одна из крупнейших розничных сетей в России. В ее состав входит 249 гипермаркетов в 88 городах России и 131 супермаркет в Москве, Санкт-Петербурге, Сибири, на Урале и в центральном регионе. Кроме того, у компании есть семь собственных распределительных центров.

С апреля 2019 года «Ленту» контролирует инвестиционная компания «Севергрупп» Алексея Мордашова, владеющая 77,99% акций. Помимо «Ленты» самые известные активы Мордашова — горно-металлургическая компания «Северсталь» и онлайн-продавец продуктов питания «Утконос».

В свободном обращении находится 21,04% бумаг торговой сети. Депозитарные расписки компании торгуются на Мосбирже и Лондонской фондовой бирже (LSE).

Почему подешевели акции «Ленты»

Снижение популярности гипермаркетов. «Лента» начала терять позиции в российском розничном секторе, когда упала популярность гипермаркетов среди покупателей. В отличие от «Магнита» и X5 Retail Group, компания в своей стратегии делала упор на крупноформатные магазины, поэтому сразу пострадали ее операционные и финансовые результаты. Вслед за ними стали снижаться и котировки.

В последние годы наблюдается устойчивая тенденция оттока покупателей из гипермаркетов в магазины «у дома». На этом фоне выигрывает X5 Retail Group с «Пятерочками», а «Лента» оказывается в аутсайдерах», — объяснил ситуацию эксперт инвестиционно-финансовой компании «Солид» Дмитрий Донецкий.

Совокупные сопоставимые продажи (LFL) «Ленты» по итогам 2019 года выросли на 0,1%. В гипермаркетах они за то же время снизились на 0,7%. Маленькие супермаркеты «у дома» показали лучшие результаты. Там по итогам прошлого года LFL-продажи выросли на 11,8%. В четвертом квартале положение ухудшилось. По всем магазинам сопоставимый трафик (посещаемость) упал на 1,8%, а сопоставимые розничные продажи сократились на 3,6%.

Смена владельца. Негативно на динамику акций компании также повлияла смена основного акционера «Ленты», считает старший аналитик «Атона» Виктора Дима. По его мнению, покупка Алексеем Мордашовым контрольного пакета повысила риски в глазах инвесторов.

Инвестиционная компания «Севергрупп» Алексея Мордашова стала владельцем пакета акций «Ленты» в апреле 2019 года. «Севергрупп» сперва выкупила 41,9% у основных акционеров «Ленты» — американского инвестиционного фонда TPG Capital и Европейского банка реконструкции и развития. Остальную долю компания выкупила у миноритариев. Всю сеть покупатель оценил в $1,75 млрд.

Что играет против «Ленты»

Карантинные меры. Последние несколько недель «Лента» выглядит хуже конкурентов. После ажиотажного спроса в марте, ретейлеры собщают о снижении посещаемости из-за карантинных мер, рассказал эксперт «БКС Экспресс» Константин Карпов. Покупатели или остаются дома, заказывая товары онлайн, или предпочитают ходить в магазины формата «у дома».

Эту тенденцию подтвердила X5 Retail Group. В операционном отчете за первый квартал компания обратила внимание, что торговые точки малого формата — «магазины у дома» — пользуются большим спросом из-за удобного расположения в сравнении с большим форматом.

«Хотя операционные результаты «Ленты» за первый квартал оказались неплохими, думаю, что большие форматы продовольственной розницы — и в первую очередь гипермаркеты — покажут более слабые результаты в условиях карантина и ограниченной экономической активности по сравнению с небольшими форматами магазинов», — сделал вывод старший аналитик «Атона» Виктор Дима.

Долговая нагрузка. «Лента» не настолько сильно обременена долгами по сравнению с «Мечелом». Тем не менее, соотношение чистого долга к EBITDA у компании ощутимо. На конец 2019 года оно составило 2,3х против 2,6х годом ранее.

Соотношение чистого долга к EBITDA указывает на способность компании отдавать долги. Чем меньше показатель, тем лучше.

Хотя ретейлеру удалось за год сократить задолженность на ₽16 млрд, одновременно снизилась EBITDA, что не позволило компании еще больше сократить соотношение. У X5, к примеру, показатель на конец 2019 года составлял 1,71х.

Дивиденды. «Лента» не выплачивает дивиденды вообще. Свою дивидендную политику компания описала пока только в проспекте ценных бумаг при размещении на Лондонской бирже. В соответствии с ней «Лента» не будет платить дивиденды. Согласно стратегии ретейлера на период 3-4 года, компания будет реинвестировать прибыль в развитие бизнеса.

Высокая конкуренция в отрасли. Лидерами среди торговых сетей в России сейчас являются X5 Retail Group и «Магнит». В отличие от «Ленты», они в течение последних лет активно развивали форматы магазинов «у дома».

Чем интересна компания?

На текущий момент все больше экспертов отзываются о «Ленте» как о перспективной компании на долгосрочный период. По их мнению, в ее пользу играют следующие факторы.

Развитие онлайн-сегмента. Ранее «Лента» очень консервативно смотрела на онлайн-сегмент. Однако пандемия коронавируса и самоизоляция подтолкнули компанию к пересмотру стратегии. В начале апреля 2020 года «Лента» запустила два собственных онлайн-магазина в сотрудничестве с сервисами доставки iGoods и «Сбермаркет», что позволит клиентам ретейлера делать заказы непосредственно на сайте «Ленты». Это попытка компании привлечь дополнительный спрос в текущих условиях, считают в «Атоне».

«Хоть и с опозданием по сравнению с конкурентами, «Лента» инвестирует в развитие онлайн-сегмента. Компания начала сотрудничество со службами доставки товаров и приступила к строительству сразу двух dark stores в Москве, которые будут обслуживать онлайн-заказы», — отметил аналитик «Газпромбанка» Марат Ибрагимов. Дарк-стор — магазин-склад, который предназначен для обслуживания интернет-заказов.

По его мнению, дальнейшая динамика продаж будет во многом определяться тем, насколько успешно «Лента» сможет настроить свое предложение под меняющийся потребительский спрос и как быстро она будет масштабировать онлайн-сегмент.

Относительная дешевизна компании. Соотношение цена-прибыль P/E «Ленты» на данный момент самое низкое в секторе — 0,96 против 5,15 у X5 Retail Group. Это говорит о текущей недооцененности акций «Ленты». Мультипликатор EV/EBITDA составляет 4,73, что является средним значением по отрасли, не считая «Дикси Групп», у которой он равен 26,62.

Поддержка ключевого акционера. Еще один плюс, по мнению эксперта инвестиционной компании «Фридом Финанс» Георгия Ващенко, — поддержка ключевого акционера, которая позволяет не беспокоиться относительно высокой долговой нагрузки.

У Алексея Мордашова большие планы на компанию. Ранее он заявлял, что планирует уделять больше внимания операционным показателям «Ленты», вместо того, чтобы продолжать агрессивно расширять этот бизнес.

Кроме того, он намерен создать так называемую омниканальную платформу, то есть продавать продукцию через все возможные каналы — как оффлайн, так и онлайн. Тем самым он хочет дать выбор покупателю, который за последние годы стал избирательнее и требовательнее.

COVID-19. Текущий кризис вызвал необходимость в серьезных карантинных мерах и серьезным образом изменил ситуацию. Если раньше население могло питаться в кафе, столовых и ресторанах, то сейчас люди едят у себя дома и потребляют больше продуктов из супермаркетов. Это вызвало прирост трафика и выручки у продуктового ретейла, рассказал Дмитрий Донецкий из «Солида».

«Пока COVID-19 на повестке дня вместе с карантинными мероприятиями, будет наблюдаться повышенный спрос на товары, которые предоставляют X5 Retail Group, «Магнит» и «Лента». Уже видны первые результаты, которые показывают взрывной рост выручки в марте и апреле. Это безусловно положительно скажется на «Ленте», — уверен эксперт.

Динамика продаж в первом квартале. На фоне ажиотажного спроса сопоставимые розничные продажи «Ленты» за первые три месяца текущего года выросли на 4%. Этот показатель получен с учетом «високосного дня» (29 февраля). Розничный трафик увеличился на 2%.

Стоит ли инвестировать в компанию?

Акции «Ленты» — в отличие от «Магнита» или X5 Retail Group — так и не смогли восстановиться после падения в феврале-марте текущего года. Если с начала года до мартовского минимума компания подешевела на 39%, то к текущему моменту котировки отскочили на 28%. И это несмотря на ажиотажный спрос на товары.

Впрочем, это может означать, что у компании остается более значительный потенциал роста по сравнению с аналогичными российскими компаниями.

«Акции торгуются довольно дешево, ниже балансовой стоимости. Мы полагаем, что это хорошая долгосрочная инвестиция, хотя не ожидаем дивидендов в ближайший год. Наиболее трудным будет второй квартал, но в июне потребительский спрос начнет возвращаться в норму. Полагаем, что по итогам года выручка ленты составит ₽420-₽430 млрд», — уверен Георгий Ващенко.

Квартальные результаты, а особенно помесячная динамика розничных продаж, свидетельствуют о том, что «Лента» в целом удачно спозиционирована в нынешних макроэкономических условиях и может не только лучше других ретейлеров пройти рецессию , но даже выиграть от нее, уверен Марат Ибрагимов.

«Менеджмент продолжит гасить долг, а после этого мы ожидаем возможное начало выплат дивидендов. «Лента» также очень привлекательна с точки зрения поглощения более крупной сетью с похожим форматом или объединением с онлайн-супермаркетом «Утконос», который также принадлежит Мордашову. Мы смотрим позитивно на «Ленту», особенно в свете того, что компания торгуется дешевле конкурентов по мультипликаторам . Это наш выбор в секторе с горизонтом 1-2 года», — заключил Дмитрий Донецкий.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба