8 мая 2020 smart-lab.ru Щучин Роман

В примерах ниже буду использовать моменты, выбранные из моих архивов АСК/БИД истории самой популярной у трейдеров пары- EURUSD у пяти различных форекс-брокеров. История синхронизирована и собиралась для статистических исследований в области стратегий арбитража ФОРТС-форекс (их опишу в рамках другой статьи).

Аск/Бид кажлого форекс-брокера отображен отдетьным цветом. Пример:

Не хочется называть форекс-конторы брокерами. Они придумали себя так называть для большего внушения доверия. Они все работают по схеме дилинга . Каждый из них — это ДЦ (дилинговый центр).

Основной аргумент форекс-трейдеров в пользу форекса — «теперь есть ecn/ndd счета, где сделки выводятся на контрагентов –теперь все честно! Конфликт интересов отсутствует! А проскальзывания и на бирже есть — да похлеще ». Тут вся проблема в непонимании возможностей монопольного внебиржевого посредника.Наперед скажу, что не важно, выводит форекс-брокер ваши сделки или нет — важно понять факт наличия прямого конфликта интересов. И проскальзывание на форексе — понятие более многогранное, нежели на бирже.

ИГРА НА ЗАДЕРЖКАХ КОТИРОВАНИЯ.

1). временная потеря связи с сервером.

Замечали, что иногда пропадает связь с сервером на несколько секунд (3- 30 сек в основном ) на быстром рынке? Раньше это сплошь и рядом было. Теперь (на ecn счетах) реже ( т.к существуют более технологичные методы игры против клиента.)

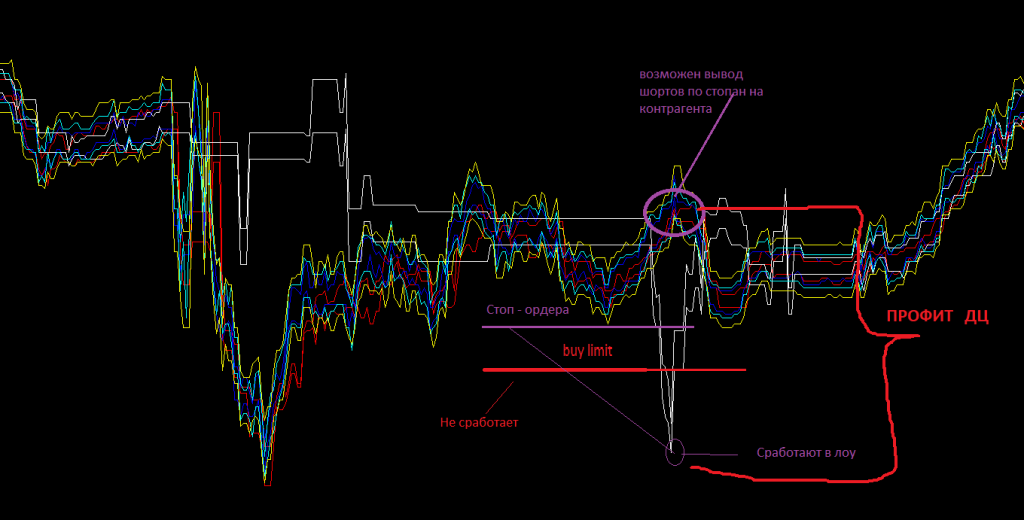

Ситуация 1.

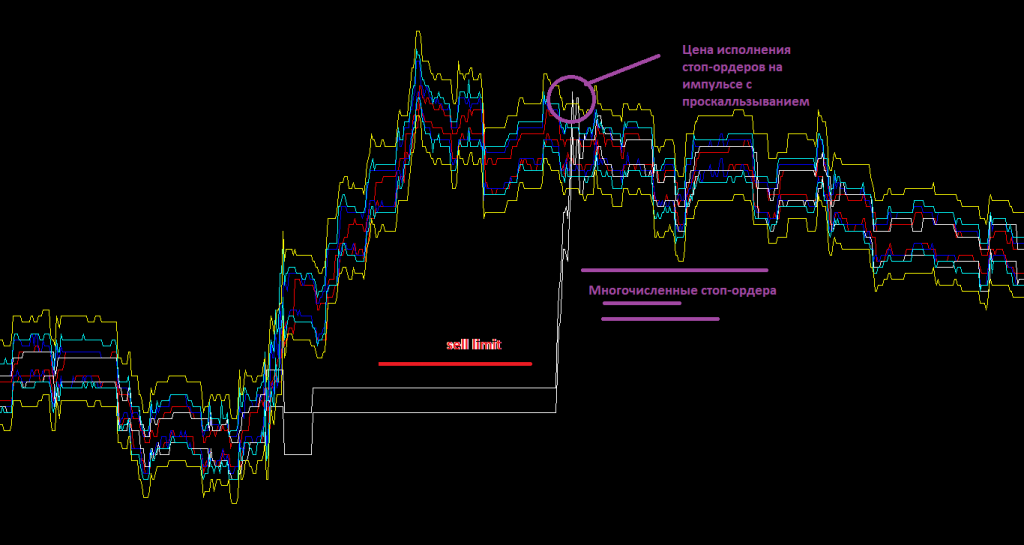

Тут цена на время «зависает». Это происходит, как правило, перед очень крупным клиентским лимитным ордером, либо группой крупных ордеров (их «видит» ДЦ). Далее идет «импульс», сносятся все лимитные ордера с проскальзыванием в пик, крупный лимитный ордер частично перекроется за счет сработавших стоп- ордеров (B book клиринг), частично будет выведен на контрагентов (что не обязательно ). Форекс- брокер заработает крупную прибыль (далеко не один спред с комиссией) на разнице цен между формальной ценой исполнения ордера клиента и ценой перекрытия этого ордера.

ДЦ объясняют временную потерю связи с сервером тем, что был огромный поток ордеров — сервер не справлялся. Либо « мы не при чем – это все Ваш интернет». )) На самом деле, это все делается специально для игры против клиента. Для сравнения скажу, что на биржевом МТ5 у меня ни разу не «отвалился» сервер ни на секунду без существенных на то причин, а на форексных МТ5– по многу раз в день бывало по несколько секунд . Отвалился сервер на форексе – признак того, что на каком-то популярном торговом инструменте взлетела волатильость.

Ситуация 2.

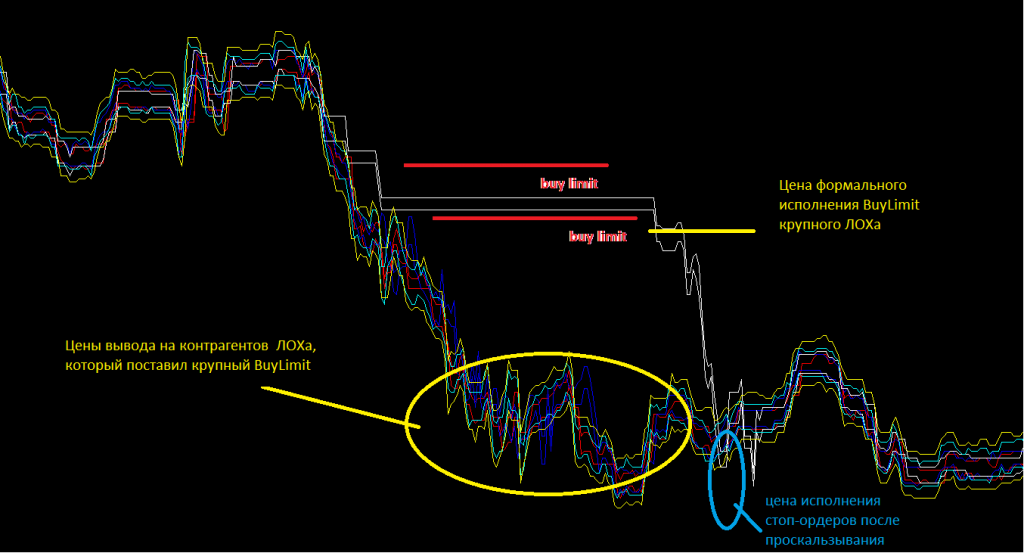

Аналогично. Сверхкрупный ордер на покупку сначала частично перекрывается у поставщиков ликвидности, и частично добивается проскальзыванием селл-стоп ордеров других клиентов. Чем дальше улетит цена за время задержки — тем больше прибыть ДЦ.

Еще парочка более «лайтовых» примеров.

Ситуация 3.

Пошла волатильность, «белый» подвис, подтупливает. Потом бьет в экстремум после задержки. Стопы попадают в самый лоу с проскальзыванием.При этом трейдера, даже смотрящего на тиковый график в момент срабатывания его стопа ничего не смутит. Ну да, резкое изменение цены — проскальзывание. Трейдер, возможно, на этом пике еще и перевернуться в шорт успеет, что моментально будет исполнено по заведомо убыточной для трейдера цене, и, возможен вывод на поставщика ликвидности по намного более выгодной цене для ДЦ.

Если с проскальзыванием стопа у трейдера не возникнет претензий — мол, был резкий импульс — проскальзывание — все" по-правде", то по неисполнению BuyLimit может возникнуть вопрос. Если клиент вдруг возмутится и спросит у «брокера», почему не было исполнения лимитника – «брокер» это объяснит тем, что ордер был отправлен на поставщика и поставщик дал ответ, что предложений по этой цене уже не было т.к цена быстро изменилась. На внебиржевом рынке нету гарантии исполнения лимитных ордеров (это правда). Брокер, для большей убедительности, может даже предоставить вам рисованные скриптом фейковые логи маршрутизации вашей заявки. И вы, естественно, поверите. У некоторых форекс-брокеров такой клиентский «лимитник» может быть исполнен частично за счет стоп-ордеров других клиентов, отработавших «в лоу» (это от жадности брокера зависит, которая задается настройками исполнения клиента на серверной части . Такие задержки происходят , как правило, в пределах минутного бара. И, если трейдер вдруг захочет сравнить историю котировок с графиком другого брокера — цены будут совпадать.

2). Простые задержки котирования.

Ситуация 1.

Тут у «красного» в лонг вас моментально пустят по заведомо убыточной цене, на шорт придет либо реквота в виде какой-либо ошибки, либо будет проскальзывание. В зависимости от типа исполнения ордеров в ДЦ.

Ситуация 2.

Резкий импульс вверх. «Синий» и «белый» ждут ( около 1 секунды), чтобы максимально проскользить стопордера. Если Вы попробуете между моментами 1 и 2 воткнуть запрос на покупку — получите реквоту. Продажу примут. Тейкпрофиты и селлимиты исполнятся с минимальным положительным проскальзыванием (имитация «честности»). Стоп-приказы либо исполнятся с проскальзыванием, либо будут отменены. (в некоторых ДЦ клиент может устанавливать ограничение на проскальзывание стоп-ордеров, но если это ордер закрытия ( стоплосс, а не байстоп в данном случае) -то ордер отменится, но позиция останется – и вы спокойно можете улететь в «стоп-аут».

Задача «красного» ДЦ -набрать клиентских шортов от «скальперов»- контрендовиков — т.е самому встать в лонг по заведомо выгодной для себя цене. В промежутке (1-3) у красного ДЦ клиентские шорты от скальперов -контртрендовиков будут исполнены мгновенно. На логни у «красного» промежутке (1-3) — либо реквота, либо проскальзывание с исполнением в моменте 3. (Период 1-3 – чуть более 3х секунд

ШПИЛЬКА. (один из видов так называемой «нерыночной котировки», либо «явной ошибки»).

Раньше очень часто встречались, теперь реже и меньше размером. (т.к факт появления шпилек из-за своей относительной заметности, вызывает недовольство у трейдеров ).

Ситуация .

Тут выбьют все стоп-ордера клиентов (исполнят в пик по заведомо убыточной цене). Лимитные же ордера, попавшие в зону шпильки — не исполнят. Либо исполнят, но потом отменят с пояснением - «нерыночная котировка». Синий ASK/BID — это котировки реального ecn счета одного из ДЦ, позиционирующего себя как супер-честного брокера.

Трейдеры, которые заметят и напишут претензию форекс-конторе, получат ответ мол мы не виноваты – мы честные – это поставщик ликвидности такую котировку прислал. Мы разберемся с этим." Либо ответят «произошел сбой». В итоге сделку отменят, и счастливый трейдер, уверовавший в честность конторы, продолжит там торговать. Пострадают лишь те, не отправил претензию и ничего не заметил подозрительного, либо посчитал, что это так надо (рынок такой)- - т.е процентов 90 от пострадавших — их деньги заберет ДЦ )).

По неисполнению лимитного ордера, которого пробила «шпилька» буден дан стандартный ответ — «на поставщика ликвидности (межбанк) был отправлен ордер на продажу по цене не хуже установленной в ордере, но, пока шел приказ на поставщика, цены резко изменились — и поставщик не удовлетворил заявку».

Шпилька теоритически может возникнуть врезультате абсолютно бестолковой и безграмотной агрегации котировок — но я считаю это маловероятным. Посмотрите на график выше. Предположим, что я -форекс-брокер. У меня 5 поставщиков ликвидности и мне нужно своим клиентам дать котировки, агрегируя данные поставщиков и отфильтровать «шпильки». Если взять даже простейший фильтр — меддианные цены по Аск и медианные по Бид среди 5и этих брокеров — то синий со шпилькой отфильтруется. Чтобы появилась шпилька в моих котировках при таком фильтре — нужно чтобы минимут у трех из пяти поставщиков котировок была такая же шпилька! А такого не бывает, ибо это уже не «нерыночная котировка», а рынок такой.

ИГРА НА ЗАДЕРЖКАХ ИСПОЛНЕНИЯ.

Самый популярный метод дополнительного «отжима» денег у клиентов — это игра на задержках исполнения. На «стоячем» рынке вас будут исполнять мгновенно, но ведь абсолютное большинство ордеров исполняется на быстром рынке — особенно при росте волатильности.

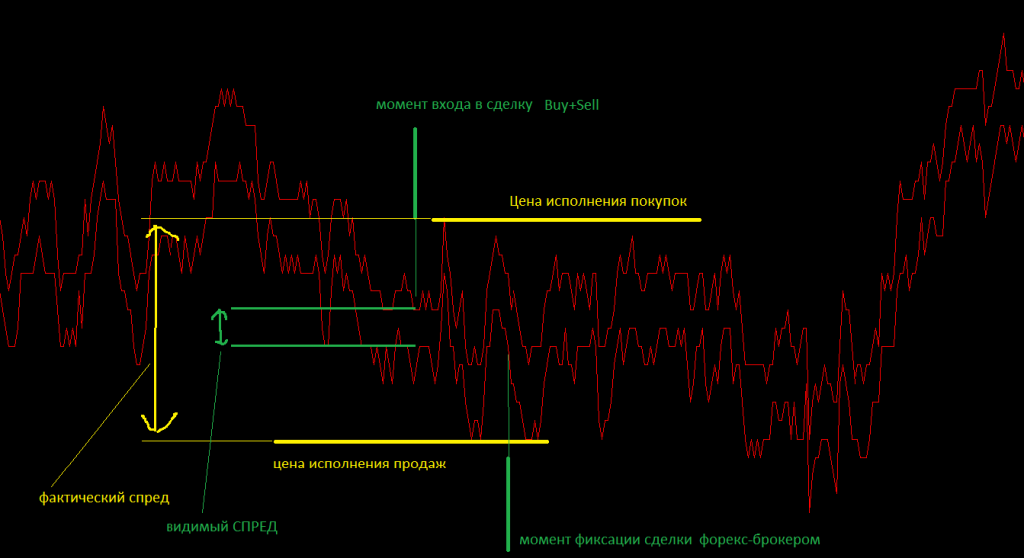

Механизм игры против вас прост — вы отправляете заявку, ДЦ получает ваш запрос практически мгновенно, ждет немного (0,5-3 секунды в среднем, в зависимости от волатильности) и исполняет Вас по самой невыгодной цене, которая была за это время.

Ситуация 1.

Вы отправляете запрос на шорт, ваша заявка исполняется через 1,7 секунды практически по той же цене, по которой Вы отправили запрос.

С виду все кажется в пределах нормы — вы отправили заявку, Ваш " супер-честный «форекс-брокер отправил его на поставщика, поставщик ее принял, а пока шел ответ от поставщика к брокеру и от брокера к Вам, то прошло некоторое малое время .

Если в том же месте вы вместо продажи, зашли бы в покупку с рынка, то вас бы „проскользили“. С виду тоже все кажется честно — мол, пока ордер шел к брокеру, а от брокера к поставщику — цены изменились. На самом же деле, брокер » нагревает" вас на задержках исполнения. Т.е в данной сделке фактический спред( разница цен фактического исполнениния заявок на покупку и продажу в данный момент времени) серьезно выше видимого.

Ситуация 2.

Трейдеру покажется, что ему просто не повезло — он попал в самый хай.

Ситуация 3.

Даже на «микроволатильном» рынке против вас могут играть. Накинуть лишних пол-спреда -спред — только в путь — и ничего не заметите. И искусственности проскальзываний не заметите. Мол, пока шел ордер до брокера , цена успела измениться).

Трейдер при совершении сделок на форекс, если не знает что искать — точно не поймет как его «нагревают» — он об этом вообще не думает при торговле. Да и глядит он только на «бары» и в голове только «бабло». В чем заключается «нечестность» ДЦ? По-простому — в том, что фактический спред отличается от видимого в худшую сторону. Ну не будете же вы активно скальпить на быстром рынке при спреде размером с минутный бар ). По статистике, чем меньше у «форекс- брокера» спред+комиссия, тем хуже исполнение клиента ( не всегда ).

Сильнее всего всего форекс-трейдеров «нагибают» на «недоположительном» проскальзывании лимитных ордеров ( соответственно, + на неисполнении лимитных ордеров) . Это менее очевидные вещи, нежели проскальзывание стоп-оредрв, но одинаково эффективные.

ФОРЕКС-конторе ничего не стоит слегка «заглянуть в будущее», чтобы сыграть против вас (а выводит/не выводит на «межбанк» — это уже вторично). Наперед скажу, что биржевые маркетмейкеры не могут так делать – они играют по общим правилам.

Всегда ли ФОРЕКС - контора играет против клиента? Далеко – далеко НЕТ! Когда ДЦ против вас играет, а когда — нет, при каком типе стратегии торговли вы будете получать лучшее исполнение, а при каком – худшее и почему , я опишу в следующей статье.

Когда форекс-брокер начинает против вас играть? «Долгосрочник» и «краткосрочник» в разрезе риск-стратегии форекс-брокера. Иллюзии форекс-скальпера.

Сразу скажу – я никогда не являлся сотрудником форекс-брокера! Но, опыт общения с сотрудниками ДЦ, опыт общения с алготрейдерами, которые анализировали качество исполнения торговых приказов, мой собственный опыт анализа сделок трейдеров на подробной тиковой истории, а так же опыт в разработках стратегий маркетмейкинга дает мне достаточно полное представление об общих принципах построения стратегий управления рисками ДЦ. Я постараюсь максимально доступно (но точно не для полных новичков на форексе), не усложняя, разъяснить некоторые моменты для форекс-трейдеров.

В комментарии к моей статье пришли некоторые трейдеры, торгующие в долгосрок и сказали, что для них это все (искусственно организованное ухудшение исполнения торговых приказов) мелочи и пыль. Они, с одной стороны, правы, но не все тут однозначно. Для раскрытия вопроса, начну с качества исполнения торговых приказов, которое тесно связан со стратегией управления рисками ДЦ. Выводить на поставщика ликвидности сделку клиента, или не выводить?

Выводить на поставщика ликвидности не выгодно т.к ДЦ теряет часть спреда ( разница между лучшими ценами поставщиков) и несет риски по качеству исполнения сделки клиента у контрагента (контрагенты не гарантируют биржевого исполнения . Они –те же ДЦ, только, крупнее).

Не выводить – выгодно, т.к ДЦ не теряет часть спреда, к тому же качество исполнения может регулировать сам ( как правило, в свою пользу), но в этом случае, ДЦ нужно будет взять на себя и риски по сделкам клиентов.

Следует понимать, что чем грамотнее ДЦ умеет хеджировать риски клиентов внутри своей торговой системы – тем лучшее качество исполнения приказов он может (теоретически) предоставить трейдеру т.к ДЦ придется меньше делиться с контрагентами прибылью . Немного подвожу к тому, что вывод на поставщика ликвидности – не есть абсолютное благо. Про нулевые спреды между поставщиками ликвидности, 100% a-book и « суперчестных» форекс-брокеров - в следующих постах.

Размер риска по сделкам клиентов каждый ДЦ рассчитывает по-своему, в зависимости от структуры и размера клиентского оборота, размера собственных средств и агрессивности стратегии риск-менеджмента. Чем больше клиентские обороты кампании, тем большие риски кампания может хеджировать внутри своей торговой системы.

Размер риска ДЦ в сделке трейдера пропорционален волатильности торгового инструмента, пропорционален объему сделки трейдера и пропорционален среднему времени удержания позиции трейдером. Разумеется, среднее время удержания позиции трейдером – величина условно-постоянная. Так же риск ДЦ обратно пропорционален (не линейно) уровню загрузки депозита трейдера. Т.е , при прочих равных, трейдер с депозитом 100*D, вошедший в позицию от N-го плеча несет ДЦ риски большие, нежели трейдер с депозитом в 1*D, вошедший от 100*N. Потому что второй уменьшает риск ДЦ приближением уровня своего СТОП-АУТа. Но, среднее время удержания позиции связано с этим параметром ( псих, влетающий в рынок с пятитысячным плечом, долго в позиции вряд ли просидит)))), усложнять не будем.

Возьмем два утрированных пограничных типа трейдера в зависимости от времени удержания позиции – суперкраткосрочника и супердолгосрочника. Для лучшего понимания рисков ДЦ в зависимости от среднего времени удержания позиции трейдером.

1. «Суперкраткосрочник» . Открывает позицию и в тот же момент ее закрывает. Какие риски несет брокер? — Ни каких. К тому же, если он открывается на быстром рынке – его сделку в сторону движения цены можно «проскользить» и заработать больше, чем стандартный спред (по мотиву моей предыдущей статьи). Есть ли необходимость выводить на контрагента такого клиента и терять спред (разницу между лучшими ценами на покупку и продажу у контрагентов) и дополнительно нести риски по качеству исполнения ордеров клиента на контрагентах? – Нет.

2. «Супердолгосрочник». Имеет очень большой депозит, открывает позицию с малым плечом и закрывает ее через очень большой промежуток времени. Какие риски несет ДЦ ?- Большие! Есть ли необходимость выводить на контрагента такого клиента? – Да.

Т.е , как правило, в среднем, долгосрочник – это трейдер, риски по сделкам которого ДЦ передает контрагенту за определенную плату, а краткосрочник – трейдер, риски по сделкам которого ДЦ готов принять на себя. Если форекс-брокеру одновременно прилетают одинаковые противоположные позиции от долгосрочника и от краткосрочника – их полный хедж — неправильное решение, ибо риски могут различаться в десятки раз (краткосрочник скоро выйдет, а риск по позиции долгосрочника останется).

Я не думаю, что блоки риск-менеджмента для основной массы ДЦ прописывают опытные биржевые опционцики, понимающие цену времени и волатильности. Сложный конкурентный риск-менеджмент, имхо, удел «древних» крупных форекс-брокеров (не спроста они стали крупными и древними). Думаю, у большинства ДЦ все проще. - Риск пропорционален размеру депозита трейдера. Грубый метод. Тут трейдеры сами сортируются, выбрав тот либо иной тип счета в зависимости от размера депозита. На всяких «супер про есеэн» счетах исполнение намного хуже, чем на разных «микро ecn» и «сдантарт ecn». На медленном рынке ничего не заметно, но когда начинается вола – трейдер получает все прелести исполнения сделок на так называемом «межбанке». И не в глубине рынка (которая форекс- трейдеру недоступна) тут дело. А кто заводит всякие «супер про есеэн» счета? В основном — долгосрочники. Заливают на депозит ощутимые для себя суммы, чтобы как-то материально прочувствовать результаты своей торговли (размер прибыли, либо убытка в единицу времени). Ведь большие плечи они обычно не берут, чтобы снизить риски попадания на СтопАут и «пересидеть» плохие дни. Скальперы же наоборот, стартуют с малых депозитов, имея желание разогнаться до больших) . Корреляция среднего времени удержания позиции и размера депозита трейдера на форексе, думаю, даже выше чем на фондовых секциях бирж.

Многие алготрейдеры, для которых «издержки торговли» — не пустой звук, замечали, что при переходе с краткосрочной торговли на долгосрок, качество исполнения торговых приказов резко падало буквально через несколько сделок. И это на тех же счетах, на фоне уменьшения «рабочего» объема сделок ради сохранения определенного уровня риска (т.е глубина рынка тут не при чем) . Отсюда предположение, что некоторые ДЦ вводят искусственно ухудшенные торговые условия (по мотивам статьи) в зависимости от величины среднего времени удержания позиции трейдером. Это ДЦ технически реализовать – ничего не стоит. В принципе, все логично — почему бы и не «дозаработать» на таких трейдерах, приняв во внимание факт того, что абсолютное большинство долгосрочников все равно на своих четырехчасовых либо дневных барах вообще ничего не заметит – хоть пять пунктов оторви у них, хоть пятьдесят. Они на такие «мелочи» и внимания не обращают и не предъявляют претензий по этому поводу. Они много прибыли не приносят ДЦ, к тому же их сделки приходится выводить на конрагентов , но « …… хоть шерсти клок».

В итоге, долгосрочник на форексе –это трейдер, имеющий очень плохие фактические торговые условия т.к он помимо того, что платит стандартный спред (+комис), несет на себе риски по качеству исполнения своих сделок на контрагентах, и вдобавок, вполне может получить искусственно ухудшенные торговые условия от своего ДЦ сверху .

Насколько сильно влияние ухудшенных торговых условий на долгосрочную стратегию? Вопрос непростой. Утверждая, что торговые издержки для него малозначительны, долгосрочник, как правило, имеет в виду отношение этих издержек к величинам его стопов, тейкпрофитов, либо других целевых ориентиров. А так полагать - неверно по своей сути! Сравнивать средние издержки в сделке правильно будет лишь с математическим ожиданием в сделке своей торговой стратегии, а эта величина с размерами стопов и тейкпрофитов, как правило, не коррелирует.

Приведу субъективный опыт. Форекс-трейдерам, торгующим вручную в долгосрок, просьба не обижаться (на нас, дураков)).

В МТ4 есть простенький тестер стратегий. Большинство алготрейдеров там тестирует стратегии от интрадея и выше. И лишь небольшая часть алготрейдеров может оценить более-менее грамотно результаты тестирования…. А тот, кто может – понимает, насколько зыбко «преимущество над рынком» и насколько серьезно отношение торговых издержек к этому преимуществу. К тому же по многим долгосрочным стратегиям вообще адекватно нельзя ничего определить из- за малого количества сделок на истории – и ни какие бэктесты не помогут. Алготрейдер может по пять «граалей» долгосрочных находить в день при визуальном просмотре графиков, тестировать их — и разочаровываться, а «ручной» долгосрочник найдет один – начнет его торговать и поймет (далеко не факт), что что-то здесь не так лет через 10. Те, кто не придает значение качеству исполнения торговых приказов, кто не смотрит на торговые издержки и не имеет четкого представления о математическом ожидании своей торговой стратегии – это, как правило, трейдеры, торгующие на форексе долгосрок вручную… Они, в основной своей массе, бывшие краткосрочники, похоронившие не один депозит и перешедшие в долгосрок на малое плечо потому что там не так очевидно тает депозит и можно на продолжительное время почувствовать себя успешным трейдером, торгуя с легким «пересиживанием» убытка, с «малорискованным» усреднением и прочими радостями, не относящимися к получения так называемого «статистического преимущества над рынком». Я на форекс-форумах вижу, какие фигурки рисуют на графиках долгосрочники и понятно, какие стратегии торгуют – все это тестировано-перетестировано сотни раз на технических форумах……..

Классический пример – человек месяц ждет момента входа в позицию, входит с маленьким плечом, ставит тейкпрофит, цена уходит против него чуть ли не на два размера тейкпрофита, возвращается через месяца 2, идет в его сторону –и он закрывает сделку по тейку в плюсе. Ну и все! Далее месяца два трейдер кайфует от этой сделки, экстраполирует свой результат в бесконечность, дает на форумах всяческие советы новичкам с позиции профи, познавшего рынок в стиле « бери адекватное плечо! Главное в трейдинге –уметь терпеть и ждать, итд итп». И ему бессмысленно объяснять, что у него риск по сделке был больше прибыли. ..

Естественно, я не исключаю ни в коем случае, что существуют ребята, которые понимают, что творят в долгосроке на форексе, а не думают, что понимают (фундаменталистов и новостных пока в расчет не беру). Вопрос о степени сложности торговли (т.н. успешной) на валютном рынке крайне непрост – он вне рамок этой статьи. Но, имхо, тот, кто начинает что-то в долгосроке понимать (хотя бы примерно определять параметр доходность/риск) спешит пополнить ряды инвесторов на фондовых рынках! Или ПАММ-счета открывает, чтобы риски на инвесторов переложить.

На смартлабе столько классных статей по инвестициям! Но, к сожалению, не все форекс-трейдеры могут легко попасть на цивилизованные фондовые рынки. ((( Трейдерам Беларуси в этом тоже не повезло.

Советы долгосрочникам.

Будущим Джорджам Соросам торговых советов я, естественно, не могу давать. Лишь советы по улучшению исполнения торговых приказов.

1) Для того, чтобы меньше отдать брокеру старайтесь входить в позицию с рынка и на медленном рынке и выходить так же. В этом случае Вас перекроют у поставщика ликвидности с минимальными для вас потерями.

2) Разбивайте вход в позицию на несколько ордеров. Как-то человек год в тренде сидел, закрыл позу в плюсе, решил вывести деньги – сделку отменили с трактовкой «нерыночная котировка». Мол, поставщик ликвидности ошибочно исполнил торговое поручение по ошибочной цене. Лучше — открывайте счета в нескольких ДЦ и распределяйте между ними вход в позицию.

3) Открывайтесь только у крупных ДЦ. У них будет лучшее исполнение торговых приказов.

Мои любимые. КРАТКОСРОЧНИКИ!

Клирингуются внутри форекс-брокера. На контрагентов выводится совокупная позиция клиентов только в том случае, если уровень риска по этой совокупной позиции будет превышать допустимый риск, установленный кампанией. В данном случае, естественно, форекс-брокеру выгодно, чтобы клиент терял деньги, но это совершенно не означает, что клиент будет получать плохие торговые условия. Если вы будете стабильно сливать – у вас будет замечательное исполнение торговый приказов!

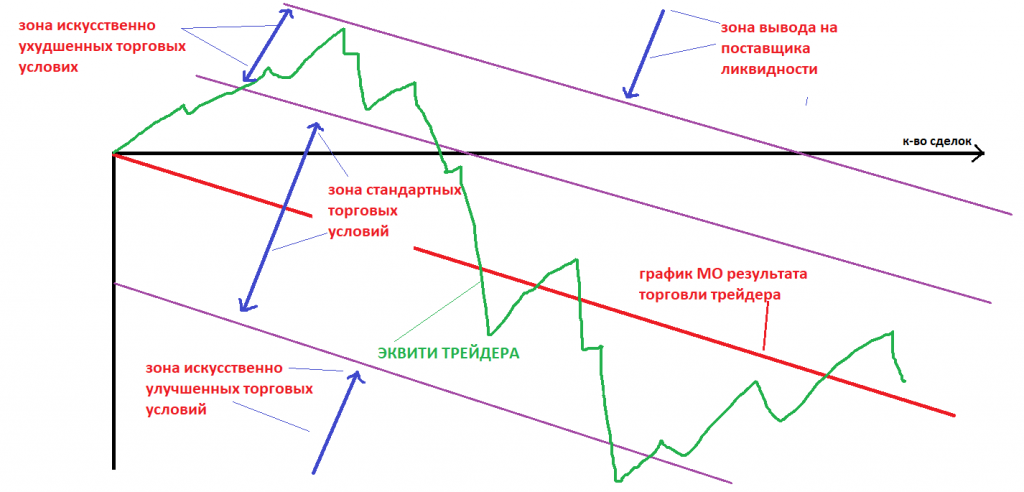

Чего хочет ДЦ? С минимальными рисками реализовать свое преимущество! Для примера возьмем популярную EURUSD, условно допустим, спред 5 пунктов (по пятизнаку), комиссия 5$ за лот (100 000) (за круг – открытие+закрытие сделки) . Т.е при открытии/закрытии трейдером размером в 1лот, при условии отсутствия вывода на поставщика ликвидности , ДЦ номинально заработает 10$ за «круг» –т.е 5$ за сделку. Отношение размера прибыли Дц к объему сделки назовем «преимуществом ДЦ» (ПДЦ). В данном примере 5/100000=0,00005. Т.е, если Вы проторговали 10 лотов (не важно за какое количество сделок), то ДЦ с Вас планирует получить 10*100000$*0,00005=50$. Это можно назвать средним убытком трейдера. А лучше, математическим ожиданием (МО) результата торговли трейдера. Эквити трейдера, естественно, не будет следовать точно по наклонной прямой вниз. Будет иметь место определенный разброс результата — т.е определенный риск для ДЦ. Для уменьшения дисперсии результата используется «игра против трейдера» — т.е искусственное ухудшение торговых условий.

МО результата торговли трейдера (красная наклонная линия)= преимущество брокера*торговый оборот трейдера. Для удобства отрисовал как линию (торговля постоянным лотом), в реале — это «лесенка» вниз, размер каждой ступеньки которой пропорционален объему каждой сделки.

Зона стандартных условий. Идеальное моментальное исполнение согласно заявленным торговым условиям. Большую часть времени будет именно такое исполнение .

Зона искусственно ухудшенных торговых условий. Если вы посмеете сливать не так бодро, как вам предписывает Дц согласно плану по реализации своего торгового преимущества, то ДЦ начинает против вас играть – и ваша эквити быстро возвращается на «путь истинный». Чем ниже будет находиться эта «зона искусственно ухудшенных торговых условий» относительно линии МО – тем четче трейдеру будет заметно, что через нисходящий график его эквити можно провести наклонную линию сопротивления.

Зона вывода на поставщика ликвидности. Если и ухудшенные торговые трейдера «не берут», то ну этого трейдера в баню, точнее, к поставщику ликвидности. При выводе на внешнего контрагента, брокер несет риск по исполнению тоговых приказов трейдера этим контрагентом, к тому же платит контрагенту часть спреда. И эти все издержки ДЦ, естественно, пытается переложить на трейдера. Т.е Трейдер, помимо искусственно ухудшенных торговых условий, получает сверху все прелести вывода на так называемый «межбанк» . Т.е попадает в такие же плохие условия, как и «долгосрочники». Но из-за плохих фактических торговых условий эквити трейдера в этой «зоне», как правило, начинает лететь камнем вниз.

Зона искусственно улучшенных торговых условий. Бывает и такое. Это 100%). Нужно же дать лучик надежды трейдеру, который случайно попал в серьезную серию убыточных трейдов. ) Это отдельная тема. Кстати, новичкам на форексе тоже везет не просто так (но далеко не у всех ДЦ). )

ИЛЛЮЗИИ форекс- скальпера на фоне незаметной игры ДЦ против клиента.

У форекс – скальпера (краткосрочника) бывает ощущение, что он своими позами как бы разворачивает рынок (игра задержек с исполнением по худшей цене), и отсюда умозаключение — рынок движется «против психологии» человека . Многие форекс-скальперы чувствуют, что они сливают каким-то очень неслучайным образом. Им кажется, что если перевернуть их стратегию, то будет Грааль! Появлялись периодически трейдеры (на одном из технических форумов), которые искали программиста, чтобы сделать копировщик сделок, который на втором счете делает то же самое что трейдер на первом счете, только наоборот и большим лотом. На самом деле, переворачивай — не переворачивай — итог одинаковый будет.

Такими настроениями трейдеров пользовались раньше «инфоцыгане». Академия форекс-трейдинга, вещавшая о том, что существует некий заговор банков и их невероятный супер-алгоритм, торгующий против трейдеров, и только пройдя платное секретное обучение в этой академии, трейдер познает, как обмануть этот алгоритм и стать успешным ! Под этим соусом продавалось стандартное обучение, которое сплошь и рядом пытаются продать вам различные «ГУРУ» трейдинга, и смысла от которого не было, нету и не будет . Эта академия трейдинга существует и по сей день. А суть этого «невероятного» секретного алгоритма торговли против трейдера раскрыта в картинке выше))) .

ОСНОВНОЙ ПОСЫЛ СТАТЬИ.

В отличие от внебиржевого форекса, на биржевом рынке качество исполнения торговых приказов не будет зависеть от результатов вашей торговли, долгосрочности вашей стратегии, размера депозита и разных прихотей вашего контрагента (захотел больше денег – ухудшил искусственно торговые условия), потому что ваш контрагент на бирже – это трейдер с такими же правами как и у вас.

«Топлю» за то, чтобы форекс-трейдеры начали присматриваться к биржевой торговле.

Аск/Бид кажлого форекс-брокера отображен отдетьным цветом. Пример:

Не хочется называть форекс-конторы брокерами. Они придумали себя так называть для большего внушения доверия. Они все работают по схеме дилинга . Каждый из них — это ДЦ (дилинговый центр).

Основной аргумент форекс-трейдеров в пользу форекса — «теперь есть ecn/ndd счета, где сделки выводятся на контрагентов –теперь все честно! Конфликт интересов отсутствует! А проскальзывания и на бирже есть — да похлеще ». Тут вся проблема в непонимании возможностей монопольного внебиржевого посредника.Наперед скажу, что не важно, выводит форекс-брокер ваши сделки или нет — важно понять факт наличия прямого конфликта интересов. И проскальзывание на форексе — понятие более многогранное, нежели на бирже.

ИГРА НА ЗАДЕРЖКАХ КОТИРОВАНИЯ.

1). временная потеря связи с сервером.

Замечали, что иногда пропадает связь с сервером на несколько секунд (3- 30 сек в основном ) на быстром рынке? Раньше это сплошь и рядом было. Теперь (на ecn счетах) реже ( т.к существуют более технологичные методы игры против клиента.)

Ситуация 1.

Тут цена на время «зависает». Это происходит, как правило, перед очень крупным клиентским лимитным ордером, либо группой крупных ордеров (их «видит» ДЦ). Далее идет «импульс», сносятся все лимитные ордера с проскальзыванием в пик, крупный лимитный ордер частично перекроется за счет сработавших стоп- ордеров (B book клиринг), частично будет выведен на контрагентов (что не обязательно ). Форекс- брокер заработает крупную прибыль (далеко не один спред с комиссией) на разнице цен между формальной ценой исполнения ордера клиента и ценой перекрытия этого ордера.

ДЦ объясняют временную потерю связи с сервером тем, что был огромный поток ордеров — сервер не справлялся. Либо « мы не при чем – это все Ваш интернет». )) На самом деле, это все делается специально для игры против клиента. Для сравнения скажу, что на биржевом МТ5 у меня ни разу не «отвалился» сервер ни на секунду без существенных на то причин, а на форексных МТ5– по многу раз в день бывало по несколько секунд . Отвалился сервер на форексе – признак того, что на каком-то популярном торговом инструменте взлетела волатильость.

Ситуация 2.

Аналогично. Сверхкрупный ордер на покупку сначала частично перекрывается у поставщиков ликвидности, и частично добивается проскальзыванием селл-стоп ордеров других клиентов. Чем дальше улетит цена за время задержки — тем больше прибыть ДЦ.

Еще парочка более «лайтовых» примеров.

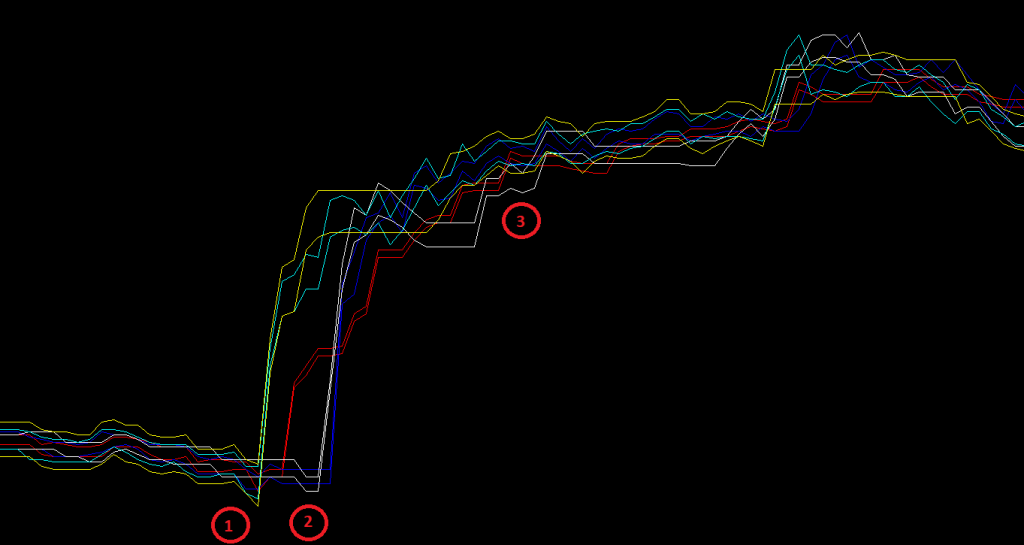

Ситуация 3.

Пошла волатильность, «белый» подвис, подтупливает. Потом бьет в экстремум после задержки. Стопы попадают в самый лоу с проскальзыванием.При этом трейдера, даже смотрящего на тиковый график в момент срабатывания его стопа ничего не смутит. Ну да, резкое изменение цены — проскальзывание. Трейдер, возможно, на этом пике еще и перевернуться в шорт успеет, что моментально будет исполнено по заведомо убыточной для трейдера цене, и, возможен вывод на поставщика ликвидности по намного более выгодной цене для ДЦ.

Если с проскальзыванием стопа у трейдера не возникнет претензий — мол, был резкий импульс — проскальзывание — все" по-правде", то по неисполнению BuyLimit может возникнуть вопрос. Если клиент вдруг возмутится и спросит у «брокера», почему не было исполнения лимитника – «брокер» это объяснит тем, что ордер был отправлен на поставщика и поставщик дал ответ, что предложений по этой цене уже не было т.к цена быстро изменилась. На внебиржевом рынке нету гарантии исполнения лимитных ордеров (это правда). Брокер, для большей убедительности, может даже предоставить вам рисованные скриптом фейковые логи маршрутизации вашей заявки. И вы, естественно, поверите. У некоторых форекс-брокеров такой клиентский «лимитник» может быть исполнен частично за счет стоп-ордеров других клиентов, отработавших «в лоу» (это от жадности брокера зависит, которая задается настройками исполнения клиента на серверной части . Такие задержки происходят , как правило, в пределах минутного бара. И, если трейдер вдруг захочет сравнить историю котировок с графиком другого брокера — цены будут совпадать.

2). Простые задержки котирования.

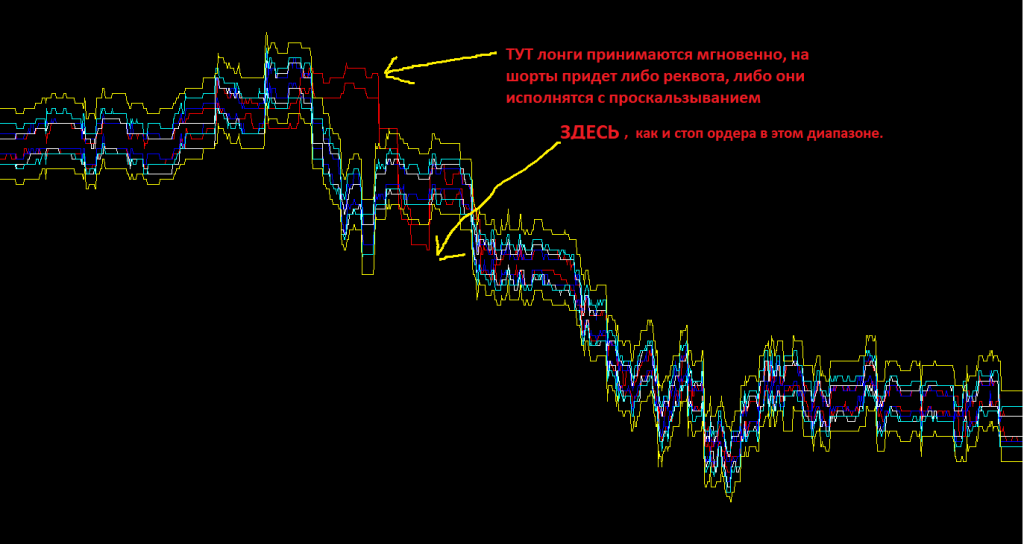

Ситуация 1.

Тут у «красного» в лонг вас моментально пустят по заведомо убыточной цене, на шорт придет либо реквота в виде какой-либо ошибки, либо будет проскальзывание. В зависимости от типа исполнения ордеров в ДЦ.

Ситуация 2.

Резкий импульс вверх. «Синий» и «белый» ждут ( около 1 секунды), чтобы максимально проскользить стопордера. Если Вы попробуете между моментами 1 и 2 воткнуть запрос на покупку — получите реквоту. Продажу примут. Тейкпрофиты и селлимиты исполнятся с минимальным положительным проскальзыванием (имитация «честности»). Стоп-приказы либо исполнятся с проскальзыванием, либо будут отменены. (в некоторых ДЦ клиент может устанавливать ограничение на проскальзывание стоп-ордеров, но если это ордер закрытия ( стоплосс, а не байстоп в данном случае) -то ордер отменится, но позиция останется – и вы спокойно можете улететь в «стоп-аут».

Задача «красного» ДЦ -набрать клиентских шортов от «скальперов»- контрендовиков — т.е самому встать в лонг по заведомо выгодной для себя цене. В промежутке (1-3) у красного ДЦ клиентские шорты от скальперов -контртрендовиков будут исполнены мгновенно. На логни у «красного» промежутке (1-3) — либо реквота, либо проскальзывание с исполнением в моменте 3. (Период 1-3 – чуть более 3х секунд

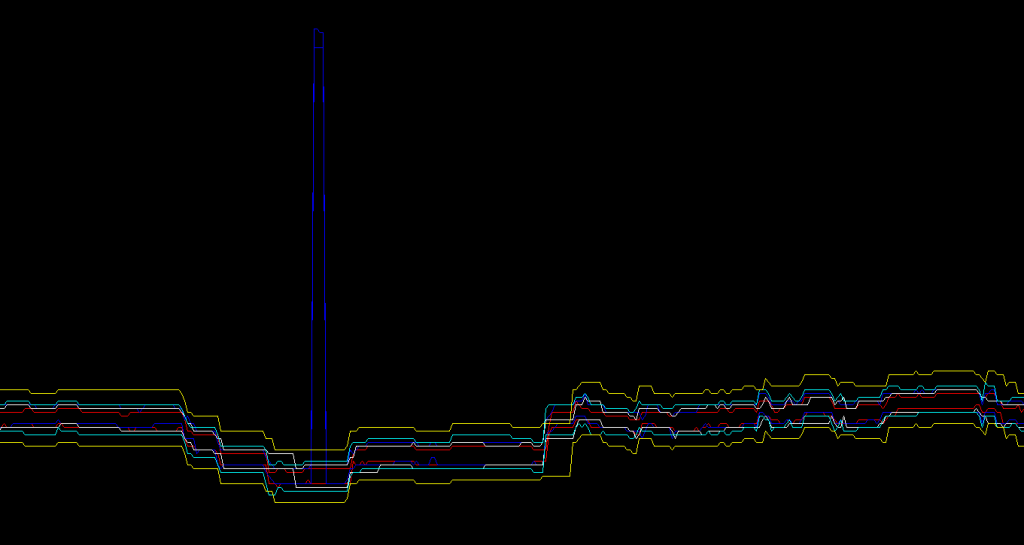

ШПИЛЬКА. (один из видов так называемой «нерыночной котировки», либо «явной ошибки»).

Раньше очень часто встречались, теперь реже и меньше размером. (т.к факт появления шпилек из-за своей относительной заметности, вызывает недовольство у трейдеров ).

Ситуация .

Тут выбьют все стоп-ордера клиентов (исполнят в пик по заведомо убыточной цене). Лимитные же ордера, попавшие в зону шпильки — не исполнят. Либо исполнят, но потом отменят с пояснением - «нерыночная котировка». Синий ASK/BID — это котировки реального ecn счета одного из ДЦ, позиционирующего себя как супер-честного брокера.

Трейдеры, которые заметят и напишут претензию форекс-конторе, получат ответ мол мы не виноваты – мы честные – это поставщик ликвидности такую котировку прислал. Мы разберемся с этим." Либо ответят «произошел сбой». В итоге сделку отменят, и счастливый трейдер, уверовавший в честность конторы, продолжит там торговать. Пострадают лишь те, не отправил претензию и ничего не заметил подозрительного, либо посчитал, что это так надо (рынок такой)- - т.е процентов 90 от пострадавших — их деньги заберет ДЦ )).

По неисполнению лимитного ордера, которого пробила «шпилька» буден дан стандартный ответ — «на поставщика ликвидности (межбанк) был отправлен ордер на продажу по цене не хуже установленной в ордере, но, пока шел приказ на поставщика, цены резко изменились — и поставщик не удовлетворил заявку».

Шпилька теоритически может возникнуть врезультате абсолютно бестолковой и безграмотной агрегации котировок — но я считаю это маловероятным. Посмотрите на график выше. Предположим, что я -форекс-брокер. У меня 5 поставщиков ликвидности и мне нужно своим клиентам дать котировки, агрегируя данные поставщиков и отфильтровать «шпильки». Если взять даже простейший фильтр — меддианные цены по Аск и медианные по Бид среди 5и этих брокеров — то синий со шпилькой отфильтруется. Чтобы появилась шпилька в моих котировках при таком фильтре — нужно чтобы минимут у трех из пяти поставщиков котировок была такая же шпилька! А такого не бывает, ибо это уже не «нерыночная котировка», а рынок такой.

ИГРА НА ЗАДЕРЖКАХ ИСПОЛНЕНИЯ.

Самый популярный метод дополнительного «отжима» денег у клиентов — это игра на задержках исполнения. На «стоячем» рынке вас будут исполнять мгновенно, но ведь абсолютное большинство ордеров исполняется на быстром рынке — особенно при росте волатильности.

Механизм игры против вас прост — вы отправляете заявку, ДЦ получает ваш запрос практически мгновенно, ждет немного (0,5-3 секунды в среднем, в зависимости от волатильности) и исполняет Вас по самой невыгодной цене, которая была за это время.

Ситуация 1.

Вы отправляете запрос на шорт, ваша заявка исполняется через 1,7 секунды практически по той же цене, по которой Вы отправили запрос.

С виду все кажется в пределах нормы — вы отправили заявку, Ваш " супер-честный «форекс-брокер отправил его на поставщика, поставщик ее принял, а пока шел ответ от поставщика к брокеру и от брокера к Вам, то прошло некоторое малое время .

Если в том же месте вы вместо продажи, зашли бы в покупку с рынка, то вас бы „проскользили“. С виду тоже все кажется честно — мол, пока ордер шел к брокеру, а от брокера к поставщику — цены изменились. На самом же деле, брокер » нагревает" вас на задержках исполнения. Т.е в данной сделке фактический спред( разница цен фактического исполнениния заявок на покупку и продажу в данный момент времени) серьезно выше видимого.

Ситуация 2.

Трейдеру покажется, что ему просто не повезло — он попал в самый хай.

Ситуация 3.

Даже на «микроволатильном» рынке против вас могут играть. Накинуть лишних пол-спреда -спред — только в путь — и ничего не заметите. И искусственности проскальзываний не заметите. Мол, пока шел ордер до брокера , цена успела измениться).

Трейдер при совершении сделок на форекс, если не знает что искать — точно не поймет как его «нагревают» — он об этом вообще не думает при торговле. Да и глядит он только на «бары» и в голове только «бабло». В чем заключается «нечестность» ДЦ? По-простому — в том, что фактический спред отличается от видимого в худшую сторону. Ну не будете же вы активно скальпить на быстром рынке при спреде размером с минутный бар ). По статистике, чем меньше у «форекс- брокера» спред+комиссия, тем хуже исполнение клиента ( не всегда ).

Сильнее всего всего форекс-трейдеров «нагибают» на «недоположительном» проскальзывании лимитных ордеров ( соответственно, + на неисполнении лимитных ордеров) . Это менее очевидные вещи, нежели проскальзывание стоп-оредрв, но одинаково эффективные.

ФОРЕКС-конторе ничего не стоит слегка «заглянуть в будущее», чтобы сыграть против вас (а выводит/не выводит на «межбанк» — это уже вторично). Наперед скажу, что биржевые маркетмейкеры не могут так делать – они играют по общим правилам.

Всегда ли ФОРЕКС - контора играет против клиента? Далеко – далеко НЕТ! Когда ДЦ против вас играет, а когда — нет, при каком типе стратегии торговли вы будете получать лучшее исполнение, а при каком – худшее и почему , я опишу в следующей статье.

Когда форекс-брокер начинает против вас играть? «Долгосрочник» и «краткосрочник» в разрезе риск-стратегии форекс-брокера. Иллюзии форекс-скальпера.

Сразу скажу – я никогда не являлся сотрудником форекс-брокера! Но, опыт общения с сотрудниками ДЦ, опыт общения с алготрейдерами, которые анализировали качество исполнения торговых приказов, мой собственный опыт анализа сделок трейдеров на подробной тиковой истории, а так же опыт в разработках стратегий маркетмейкинга дает мне достаточно полное представление об общих принципах построения стратегий управления рисками ДЦ. Я постараюсь максимально доступно (но точно не для полных новичков на форексе), не усложняя, разъяснить некоторые моменты для форекс-трейдеров.

В комментарии к моей статье пришли некоторые трейдеры, торгующие в долгосрок и сказали, что для них это все (искусственно организованное ухудшение исполнения торговых приказов) мелочи и пыль. Они, с одной стороны, правы, но не все тут однозначно. Для раскрытия вопроса, начну с качества исполнения торговых приказов, которое тесно связан со стратегией управления рисками ДЦ. Выводить на поставщика ликвидности сделку клиента, или не выводить?

Выводить на поставщика ликвидности не выгодно т.к ДЦ теряет часть спреда ( разница между лучшими ценами поставщиков) и несет риски по качеству исполнения сделки клиента у контрагента (контрагенты не гарантируют биржевого исполнения . Они –те же ДЦ, только, крупнее).

Не выводить – выгодно, т.к ДЦ не теряет часть спреда, к тому же качество исполнения может регулировать сам ( как правило, в свою пользу), но в этом случае, ДЦ нужно будет взять на себя и риски по сделкам клиентов.

Следует понимать, что чем грамотнее ДЦ умеет хеджировать риски клиентов внутри своей торговой системы – тем лучшее качество исполнения приказов он может (теоретически) предоставить трейдеру т.к ДЦ придется меньше делиться с контрагентами прибылью . Немного подвожу к тому, что вывод на поставщика ликвидности – не есть абсолютное благо. Про нулевые спреды между поставщиками ликвидности, 100% a-book и « суперчестных» форекс-брокеров - в следующих постах.

Размер риска по сделкам клиентов каждый ДЦ рассчитывает по-своему, в зависимости от структуры и размера клиентского оборота, размера собственных средств и агрессивности стратегии риск-менеджмента. Чем больше клиентские обороты кампании, тем большие риски кампания может хеджировать внутри своей торговой системы.

Размер риска ДЦ в сделке трейдера пропорционален волатильности торгового инструмента, пропорционален объему сделки трейдера и пропорционален среднему времени удержания позиции трейдером. Разумеется, среднее время удержания позиции трейдером – величина условно-постоянная. Так же риск ДЦ обратно пропорционален (не линейно) уровню загрузки депозита трейдера. Т.е , при прочих равных, трейдер с депозитом 100*D, вошедший в позицию от N-го плеча несет ДЦ риски большие, нежели трейдер с депозитом в 1*D, вошедший от 100*N. Потому что второй уменьшает риск ДЦ приближением уровня своего СТОП-АУТа. Но, среднее время удержания позиции связано с этим параметром ( псих, влетающий в рынок с пятитысячным плечом, долго в позиции вряд ли просидит)))), усложнять не будем.

Возьмем два утрированных пограничных типа трейдера в зависимости от времени удержания позиции – суперкраткосрочника и супердолгосрочника. Для лучшего понимания рисков ДЦ в зависимости от среднего времени удержания позиции трейдером.

1. «Суперкраткосрочник» . Открывает позицию и в тот же момент ее закрывает. Какие риски несет брокер? — Ни каких. К тому же, если он открывается на быстром рынке – его сделку в сторону движения цены можно «проскользить» и заработать больше, чем стандартный спред (по мотиву моей предыдущей статьи). Есть ли необходимость выводить на контрагента такого клиента и терять спред (разницу между лучшими ценами на покупку и продажу у контрагентов) и дополнительно нести риски по качеству исполнения ордеров клиента на контрагентах? – Нет.

2. «Супердолгосрочник». Имеет очень большой депозит, открывает позицию с малым плечом и закрывает ее через очень большой промежуток времени. Какие риски несет ДЦ ?- Большие! Есть ли необходимость выводить на контрагента такого клиента? – Да.

Т.е , как правило, в среднем, долгосрочник – это трейдер, риски по сделкам которого ДЦ передает контрагенту за определенную плату, а краткосрочник – трейдер, риски по сделкам которого ДЦ готов принять на себя. Если форекс-брокеру одновременно прилетают одинаковые противоположные позиции от долгосрочника и от краткосрочника – их полный хедж — неправильное решение, ибо риски могут различаться в десятки раз (краткосрочник скоро выйдет, а риск по позиции долгосрочника останется).

Я не думаю, что блоки риск-менеджмента для основной массы ДЦ прописывают опытные биржевые опционцики, понимающие цену времени и волатильности. Сложный конкурентный риск-менеджмент, имхо, удел «древних» крупных форекс-брокеров (не спроста они стали крупными и древними). Думаю, у большинства ДЦ все проще. - Риск пропорционален размеру депозита трейдера. Грубый метод. Тут трейдеры сами сортируются, выбрав тот либо иной тип счета в зависимости от размера депозита. На всяких «супер про есеэн» счетах исполнение намного хуже, чем на разных «микро ecn» и «сдантарт ecn». На медленном рынке ничего не заметно, но когда начинается вола – трейдер получает все прелести исполнения сделок на так называемом «межбанке». И не в глубине рынка (которая форекс- трейдеру недоступна) тут дело. А кто заводит всякие «супер про есеэн» счета? В основном — долгосрочники. Заливают на депозит ощутимые для себя суммы, чтобы как-то материально прочувствовать результаты своей торговли (размер прибыли, либо убытка в единицу времени). Ведь большие плечи они обычно не берут, чтобы снизить риски попадания на СтопАут и «пересидеть» плохие дни. Скальперы же наоборот, стартуют с малых депозитов, имея желание разогнаться до больших) . Корреляция среднего времени удержания позиции и размера депозита трейдера на форексе, думаю, даже выше чем на фондовых секциях бирж.

Многие алготрейдеры, для которых «издержки торговли» — не пустой звук, замечали, что при переходе с краткосрочной торговли на долгосрок, качество исполнения торговых приказов резко падало буквально через несколько сделок. И это на тех же счетах, на фоне уменьшения «рабочего» объема сделок ради сохранения определенного уровня риска (т.е глубина рынка тут не при чем) . Отсюда предположение, что некоторые ДЦ вводят искусственно ухудшенные торговые условия (по мотивам статьи) в зависимости от величины среднего времени удержания позиции трейдером. Это ДЦ технически реализовать – ничего не стоит. В принципе, все логично — почему бы и не «дозаработать» на таких трейдерах, приняв во внимание факт того, что абсолютное большинство долгосрочников все равно на своих четырехчасовых либо дневных барах вообще ничего не заметит – хоть пять пунктов оторви у них, хоть пятьдесят. Они на такие «мелочи» и внимания не обращают и не предъявляют претензий по этому поводу. Они много прибыли не приносят ДЦ, к тому же их сделки приходится выводить на конрагентов , но « …… хоть шерсти клок».

В итоге, долгосрочник на форексе –это трейдер, имеющий очень плохие фактические торговые условия т.к он помимо того, что платит стандартный спред (+комис), несет на себе риски по качеству исполнения своих сделок на контрагентах, и вдобавок, вполне может получить искусственно ухудшенные торговые условия от своего ДЦ сверху .

Насколько сильно влияние ухудшенных торговых условий на долгосрочную стратегию? Вопрос непростой. Утверждая, что торговые издержки для него малозначительны, долгосрочник, как правило, имеет в виду отношение этих издержек к величинам его стопов, тейкпрофитов, либо других целевых ориентиров. А так полагать - неверно по своей сути! Сравнивать средние издержки в сделке правильно будет лишь с математическим ожиданием в сделке своей торговой стратегии, а эта величина с размерами стопов и тейкпрофитов, как правило, не коррелирует.

Приведу субъективный опыт. Форекс-трейдерам, торгующим вручную в долгосрок, просьба не обижаться (на нас, дураков)).

В МТ4 есть простенький тестер стратегий. Большинство алготрейдеров там тестирует стратегии от интрадея и выше. И лишь небольшая часть алготрейдеров может оценить более-менее грамотно результаты тестирования…. А тот, кто может – понимает, насколько зыбко «преимущество над рынком» и насколько серьезно отношение торговых издержек к этому преимуществу. К тому же по многим долгосрочным стратегиям вообще адекватно нельзя ничего определить из- за малого количества сделок на истории – и ни какие бэктесты не помогут. Алготрейдер может по пять «граалей» долгосрочных находить в день при визуальном просмотре графиков, тестировать их — и разочаровываться, а «ручной» долгосрочник найдет один – начнет его торговать и поймет (далеко не факт), что что-то здесь не так лет через 10. Те, кто не придает значение качеству исполнения торговых приказов, кто не смотрит на торговые издержки и не имеет четкого представления о математическом ожидании своей торговой стратегии – это, как правило, трейдеры, торгующие на форексе долгосрок вручную… Они, в основной своей массе, бывшие краткосрочники, похоронившие не один депозит и перешедшие в долгосрок на малое плечо потому что там не так очевидно тает депозит и можно на продолжительное время почувствовать себя успешным трейдером, торгуя с легким «пересиживанием» убытка, с «малорискованным» усреднением и прочими радостями, не относящимися к получения так называемого «статистического преимущества над рынком». Я на форекс-форумах вижу, какие фигурки рисуют на графиках долгосрочники и понятно, какие стратегии торгуют – все это тестировано-перетестировано сотни раз на технических форумах……..

Классический пример – человек месяц ждет момента входа в позицию, входит с маленьким плечом, ставит тейкпрофит, цена уходит против него чуть ли не на два размера тейкпрофита, возвращается через месяца 2, идет в его сторону –и он закрывает сделку по тейку в плюсе. Ну и все! Далее месяца два трейдер кайфует от этой сделки, экстраполирует свой результат в бесконечность, дает на форумах всяческие советы новичкам с позиции профи, познавшего рынок в стиле « бери адекватное плечо! Главное в трейдинге –уметь терпеть и ждать, итд итп». И ему бессмысленно объяснять, что у него риск по сделке был больше прибыли. ..

Естественно, я не исключаю ни в коем случае, что существуют ребята, которые понимают, что творят в долгосроке на форексе, а не думают, что понимают (фундаменталистов и новостных пока в расчет не беру). Вопрос о степени сложности торговли (т.н. успешной) на валютном рынке крайне непрост – он вне рамок этой статьи. Но, имхо, тот, кто начинает что-то в долгосроке понимать (хотя бы примерно определять параметр доходность/риск) спешит пополнить ряды инвесторов на фондовых рынках! Или ПАММ-счета открывает, чтобы риски на инвесторов переложить.

На смартлабе столько классных статей по инвестициям! Но, к сожалению, не все форекс-трейдеры могут легко попасть на цивилизованные фондовые рынки. ((( Трейдерам Беларуси в этом тоже не повезло.

Советы долгосрочникам.

Будущим Джорджам Соросам торговых советов я, естественно, не могу давать. Лишь советы по улучшению исполнения торговых приказов.

1) Для того, чтобы меньше отдать брокеру старайтесь входить в позицию с рынка и на медленном рынке и выходить так же. В этом случае Вас перекроют у поставщика ликвидности с минимальными для вас потерями.

2) Разбивайте вход в позицию на несколько ордеров. Как-то человек год в тренде сидел, закрыл позу в плюсе, решил вывести деньги – сделку отменили с трактовкой «нерыночная котировка». Мол, поставщик ликвидности ошибочно исполнил торговое поручение по ошибочной цене. Лучше — открывайте счета в нескольких ДЦ и распределяйте между ними вход в позицию.

3) Открывайтесь только у крупных ДЦ. У них будет лучшее исполнение торговых приказов.

Мои любимые. КРАТКОСРОЧНИКИ!

Клирингуются внутри форекс-брокера. На контрагентов выводится совокупная позиция клиентов только в том случае, если уровень риска по этой совокупной позиции будет превышать допустимый риск, установленный кампанией. В данном случае, естественно, форекс-брокеру выгодно, чтобы клиент терял деньги, но это совершенно не означает, что клиент будет получать плохие торговые условия. Если вы будете стабильно сливать – у вас будет замечательное исполнение торговый приказов!

Чего хочет ДЦ? С минимальными рисками реализовать свое преимущество! Для примера возьмем популярную EURUSD, условно допустим, спред 5 пунктов (по пятизнаку), комиссия 5$ за лот (100 000) (за круг – открытие+закрытие сделки) . Т.е при открытии/закрытии трейдером размером в 1лот, при условии отсутствия вывода на поставщика ликвидности , ДЦ номинально заработает 10$ за «круг» –т.е 5$ за сделку. Отношение размера прибыли Дц к объему сделки назовем «преимуществом ДЦ» (ПДЦ). В данном примере 5/100000=0,00005. Т.е, если Вы проторговали 10 лотов (не важно за какое количество сделок), то ДЦ с Вас планирует получить 10*100000$*0,00005=50$. Это можно назвать средним убытком трейдера. А лучше, математическим ожиданием (МО) результата торговли трейдера. Эквити трейдера, естественно, не будет следовать точно по наклонной прямой вниз. Будет иметь место определенный разброс результата — т.е определенный риск для ДЦ. Для уменьшения дисперсии результата используется «игра против трейдера» — т.е искусственное ухудшение торговых условий.

МО результата торговли трейдера (красная наклонная линия)= преимущество брокера*торговый оборот трейдера. Для удобства отрисовал как линию (торговля постоянным лотом), в реале — это «лесенка» вниз, размер каждой ступеньки которой пропорционален объему каждой сделки.

Зона стандартных условий. Идеальное моментальное исполнение согласно заявленным торговым условиям. Большую часть времени будет именно такое исполнение .

Зона искусственно ухудшенных торговых условий. Если вы посмеете сливать не так бодро, как вам предписывает Дц согласно плану по реализации своего торгового преимущества, то ДЦ начинает против вас играть – и ваша эквити быстро возвращается на «путь истинный». Чем ниже будет находиться эта «зона искусственно ухудшенных торговых условий» относительно линии МО – тем четче трейдеру будет заметно, что через нисходящий график его эквити можно провести наклонную линию сопротивления.

Зона вывода на поставщика ликвидности. Если и ухудшенные торговые трейдера «не берут», то ну этого трейдера в баню, точнее, к поставщику ликвидности. При выводе на внешнего контрагента, брокер несет риск по исполнению тоговых приказов трейдера этим контрагентом, к тому же платит контрагенту часть спреда. И эти все издержки ДЦ, естественно, пытается переложить на трейдера. Т.е Трейдер, помимо искусственно ухудшенных торговых условий, получает сверху все прелести вывода на так называемый «межбанк» . Т.е попадает в такие же плохие условия, как и «долгосрочники». Но из-за плохих фактических торговых условий эквити трейдера в этой «зоне», как правило, начинает лететь камнем вниз.

Зона искусственно улучшенных торговых условий. Бывает и такое. Это 100%). Нужно же дать лучик надежды трейдеру, который случайно попал в серьезную серию убыточных трейдов. ) Это отдельная тема. Кстати, новичкам на форексе тоже везет не просто так (но далеко не у всех ДЦ). )

ИЛЛЮЗИИ форекс- скальпера на фоне незаметной игры ДЦ против клиента.

У форекс – скальпера (краткосрочника) бывает ощущение, что он своими позами как бы разворачивает рынок (игра задержек с исполнением по худшей цене), и отсюда умозаключение — рынок движется «против психологии» человека . Многие форекс-скальперы чувствуют, что они сливают каким-то очень неслучайным образом. Им кажется, что если перевернуть их стратегию, то будет Грааль! Появлялись периодически трейдеры (на одном из технических форумов), которые искали программиста, чтобы сделать копировщик сделок, который на втором счете делает то же самое что трейдер на первом счете, только наоборот и большим лотом. На самом деле, переворачивай — не переворачивай — итог одинаковый будет.

Такими настроениями трейдеров пользовались раньше «инфоцыгане». Академия форекс-трейдинга, вещавшая о том, что существует некий заговор банков и их невероятный супер-алгоритм, торгующий против трейдеров, и только пройдя платное секретное обучение в этой академии, трейдер познает, как обмануть этот алгоритм и стать успешным ! Под этим соусом продавалось стандартное обучение, которое сплошь и рядом пытаются продать вам различные «ГУРУ» трейдинга, и смысла от которого не было, нету и не будет . Эта академия трейдинга существует и по сей день. А суть этого «невероятного» секретного алгоритма торговли против трейдера раскрыта в картинке выше))) .

ОСНОВНОЙ ПОСЫЛ СТАТЬИ.

В отличие от внебиржевого форекса, на биржевом рынке качество исполнения торговых приказов не будет зависеть от результатов вашей торговли, долгосрочности вашей стратегии, размера депозита и разных прихотей вашего контрагента (захотел больше денег – ухудшил искусственно торговые условия), потому что ваш контрагент на бирже – это трейдер с такими же правами как и у вас.

«Топлю» за то, чтобы форекс-трейдеры начали присматриваться к биржевой торговле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба