21 августа 2020 Райффайзенбанк

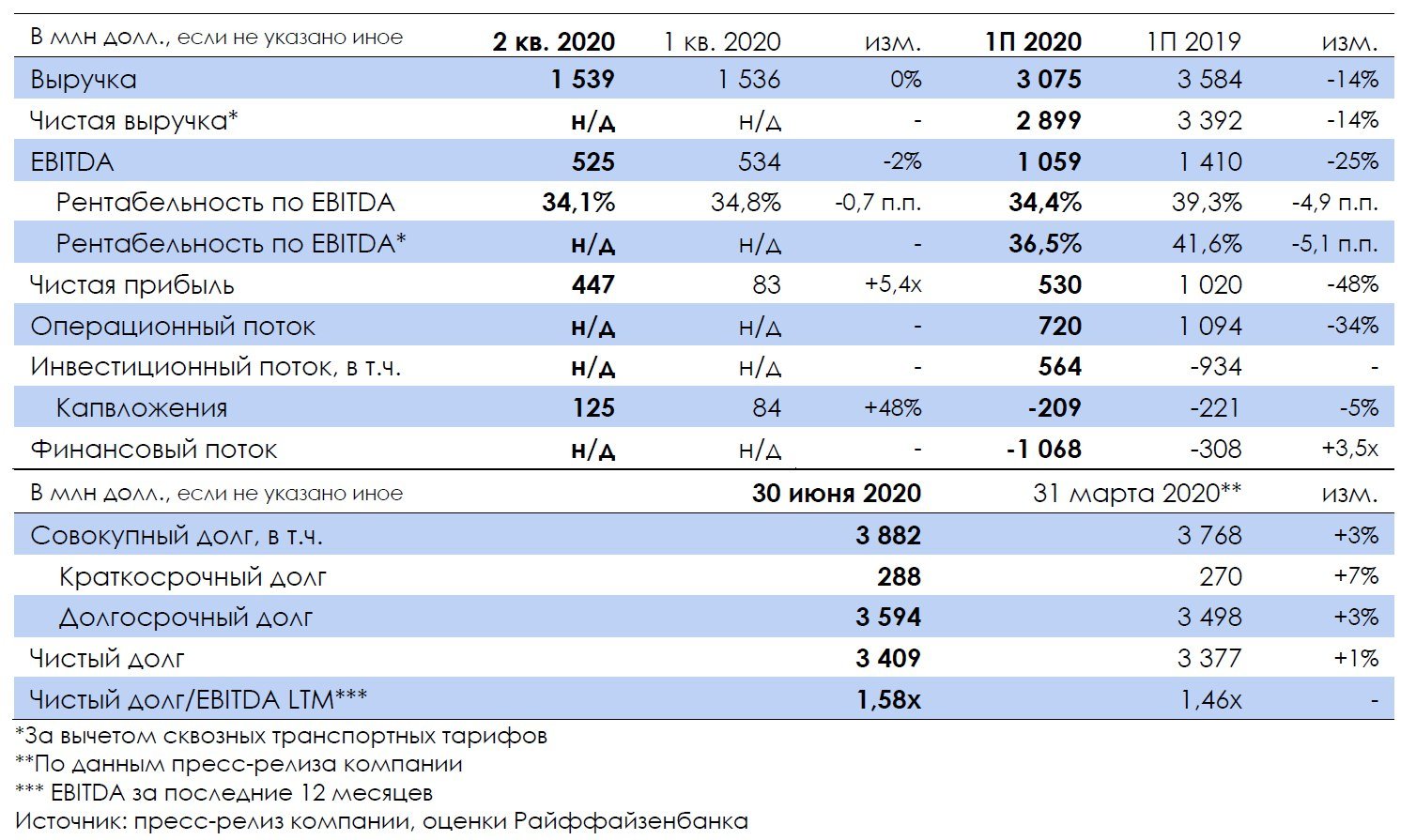

Металлоинвест (BB+/Ba1/BB+) опубликовал в целом нейтральные финансовые результаты за 1П 2020 г. по МСФО. Исходя из ранее представленных ключевых показателей за 1 кв. 2020 г., во 2 кв. выручка осталась на том же уровне, показатель EBITDA снизился на 2% кв./кв., рентабельность по EBITDA – на 0,7 п.п. до 34,1%.

В сырьевом дивизионе общие объемы отгрузки выросли на 2% кв./кв. (в т.ч. окатыши +6%, ГБЖ/ПВЖ +13% при снижении жрс на 16%) при коррекции вниз цен на окатыши (-8% кв./кв.) и чугун (-9% кв./кв., являются ориентиром динамики цен на ГБЖ, входящих в дивизион) и сохранении на том же уровне средних цен на железную руду. В стальном дивизионе общие объемы продаж повысились на 4% кв./кв., но экспортные котировки на стальную заготовку снизились на 9% кв./кв. При этом ослабление рубля на 8% во 2 кв., по нашим оценкам, существенно поддержало EBITDA, однако давление на этот показатель оказал рост дистрибуционных расходов, что связано с перенаправлением железорудной продукции в Китай и Азию (с более длинным логистическим плечом, доля экспорта в выручке достигла 65%), когда были закрыты российский и европейский рынки.

Динамика же показателей за 1П 2020 г. относительно аналогичного периода годом ранее соответствует общерыночной тенденции – снижение показателей в соответствии с ценами на сталь (-13% г./г.), сокращение продаж металлопродукции с более высокой добавленной стоимостью (до 35% с 46%) и наращивание экспортных продаж (до 65% против 58%). Кроме того, начиная с отчетности за 1П 2020 г. компания начала очищать выручку от транспортных услуг, т.е. от так называемых сквозных транспортных тарифов (в таблице с финансовыми результатами мы приводим оба показателя).

Отметим, что сейчас цены на жрс продолжают бурный рост (превысили 127 долл./т против среднего 91 долл./т Fe 62% во 2 кв.) на фоне наращивания потребления Китаем и сокращения поставок из Бразилии из-за вспышки COVID-19. Также идет постепенное повышение экспортных цен на сталь (+15% ко 2 кв., но пока на 6% ниже среднего за 1 кв.) вслед за китайскими котировками, а также некоторое восстановление европейского спроса, что обеспечит улучшение показателей компании, как минимум, во 2П 2020 г.

Операционный денежный поток за 1П снизился до 720 млн долл. (-34% г./г.) на фоне инвестиций в оборотный капитал в объеме 91 млн долл. против высвобождения 101 млн долл. годом ранее. Капвложения достигли 209 млн долл. при достаточно низком годовом плане — до 450 млн долл. Чистый долг за 2 кв. практически не изменился, а его отношение к LTM EBITDA из-за ее сокращения повысилось, но незначительно — до 1,6х с 1,5х.

Отметим, что продажа Уральской стали (до 20% в выручке) в пользу ЗТЗ не состоялась, что оставляет абсолютные показатели выручки и EBITDA компании на сопоставимых уровнях, а стратегически компания остается более диверсифицированной по продукции и географии.

За 1П компания выплатила 1,05 млрд долл. в виде дивидендов, при этом по ранее выданным займам акционеру было получено обратно нетто 746 млн долл. После отчетной даты компания объявила дивиденды в объеме 1,6 млрд долл., однако, учитывая возврат займов, нетто-размер выплат может составить меньшую сумму, а принимая во внимание улучшение результатов во 2П, долговая нагрузка, по нашим оценкам, не превысит 1,5х.

METINR 24 с YTM 2,32% торгуется с минимальной премией (3-6 б.п.) к металлургам (НЛМК, Северсталь, ММК), что, на наш взгляд, уже отражает рост цен и перспективы рынка железорудного сырья, учитывая более высокую долговую нагрузку эмитента. В условиях благоприятной конъюнктуры на рынке золота мы рекомендуем бонды золотодобывающих компаний: PGILLN 24 предлагает YTM 2,38%, а в сегменте более рисковых бумаг POGLN 22 — YTM 6,34%.

В сырьевом дивизионе общие объемы отгрузки выросли на 2% кв./кв. (в т.ч. окатыши +6%, ГБЖ/ПВЖ +13% при снижении жрс на 16%) при коррекции вниз цен на окатыши (-8% кв./кв.) и чугун (-9% кв./кв., являются ориентиром динамики цен на ГБЖ, входящих в дивизион) и сохранении на том же уровне средних цен на железную руду. В стальном дивизионе общие объемы продаж повысились на 4% кв./кв., но экспортные котировки на стальную заготовку снизились на 9% кв./кв. При этом ослабление рубля на 8% во 2 кв., по нашим оценкам, существенно поддержало EBITDA, однако давление на этот показатель оказал рост дистрибуционных расходов, что связано с перенаправлением железорудной продукции в Китай и Азию (с более длинным логистическим плечом, доля экспорта в выручке достигла 65%), когда были закрыты российский и европейский рынки.

Динамика же показателей за 1П 2020 г. относительно аналогичного периода годом ранее соответствует общерыночной тенденции – снижение показателей в соответствии с ценами на сталь (-13% г./г.), сокращение продаж металлопродукции с более высокой добавленной стоимостью (до 35% с 46%) и наращивание экспортных продаж (до 65% против 58%). Кроме того, начиная с отчетности за 1П 2020 г. компания начала очищать выручку от транспортных услуг, т.е. от так называемых сквозных транспортных тарифов (в таблице с финансовыми результатами мы приводим оба показателя).

Отметим, что сейчас цены на жрс продолжают бурный рост (превысили 127 долл./т против среднего 91 долл./т Fe 62% во 2 кв.) на фоне наращивания потребления Китаем и сокращения поставок из Бразилии из-за вспышки COVID-19. Также идет постепенное повышение экспортных цен на сталь (+15% ко 2 кв., но пока на 6% ниже среднего за 1 кв.) вслед за китайскими котировками, а также некоторое восстановление европейского спроса, что обеспечит улучшение показателей компании, как минимум, во 2П 2020 г.

Операционный денежный поток за 1П снизился до 720 млн долл. (-34% г./г.) на фоне инвестиций в оборотный капитал в объеме 91 млн долл. против высвобождения 101 млн долл. годом ранее. Капвложения достигли 209 млн долл. при достаточно низком годовом плане — до 450 млн долл. Чистый долг за 2 кв. практически не изменился, а его отношение к LTM EBITDA из-за ее сокращения повысилось, но незначительно — до 1,6х с 1,5х.

Отметим, что продажа Уральской стали (до 20% в выручке) в пользу ЗТЗ не состоялась, что оставляет абсолютные показатели выручки и EBITDA компании на сопоставимых уровнях, а стратегически компания остается более диверсифицированной по продукции и географии.

За 1П компания выплатила 1,05 млрд долл. в виде дивидендов, при этом по ранее выданным займам акционеру было получено обратно нетто 746 млн долл. После отчетной даты компания объявила дивиденды в объеме 1,6 млрд долл., однако, учитывая возврат займов, нетто-размер выплат может составить меньшую сумму, а принимая во внимание улучшение результатов во 2П, долговая нагрузка, по нашим оценкам, не превысит 1,5х.

METINR 24 с YTM 2,32% торгуется с минимальной премией (3-6 б.п.) к металлургам (НЛМК, Северсталь, ММК), что, на наш взгляд, уже отражает рост цен и перспективы рынка железорудного сырья, учитывая более высокую долговую нагрузку эмитента. В условиях благоприятной конъюнктуры на рынке золота мы рекомендуем бонды золотодобывающих компаний: PGILLN 24 предлагает YTM 2,38%, а в сегменте более рисковых бумаг POGLN 22 — YTM 6,34%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба