8 сентября 2020 T-Investments

Команда Тинькофф Инвестиций запускает регулярную рубрику — с подборкой акций. В ней мы расскажем, как найти интересные компании с хорошим инвестпотенциалом, а еще — как избежать плохих инвестиций. К каждой бумаге мы дадим короткий аналитический комментарий, из которого вам будет понятно, по каким принципам мы выбираем компанию.

В поиске бумаг нам поможет скринер в приложении Тинькофф Инвестиции. Поиск по заданным параметрам (о параметрах — во второй части текста) выдал шесть недооцененных компаний.

Результаты отбора компаний. Скринер Тинькофф Инвестиции

Приглядимся к нашей шестерке внимательнее.

Спойлер: три из шести компаний попали в скринер по ошибке — дело в том, что их прибыль была завышена в последние 12 месяцев в силу одномоментных факторов, а это значит, что их «недооцененность» на самом деле иллюзия.

После поиска в скринере компании всегда должны проходить качественный анализ: мы посмотрим на фундаментальные показатели и риски. Отметим, что попадание в выборку скринера еще не гарантирует качество компании, а лишь сужает круг претендентов.

1. Intel (INTC)

Рекомендация Тинькофф: держать

Intel не нуждается в долгом представлении. Компания делает решения для вычислений, сетей, хранения данных и связи по всему миру. А главное — по мультипликаторам компания действительно выглядит очень дешевой. P / E всего 9,2 — о таком в секторе IT обычно можно только мечтать.

Связано это с тем, что Intel серьезно отстает от своего конкурента AMD в производстве процессоров следующего поколения. Аналитики по разному смотрят на этот вопрос. Одни сходятся во мнении, что Intel все равно остается лидером на рынке и новые чипы — это лишь дело времени, а другие считают, что Intel деградирует и шансов догнать AMD у нее почти не осталось.

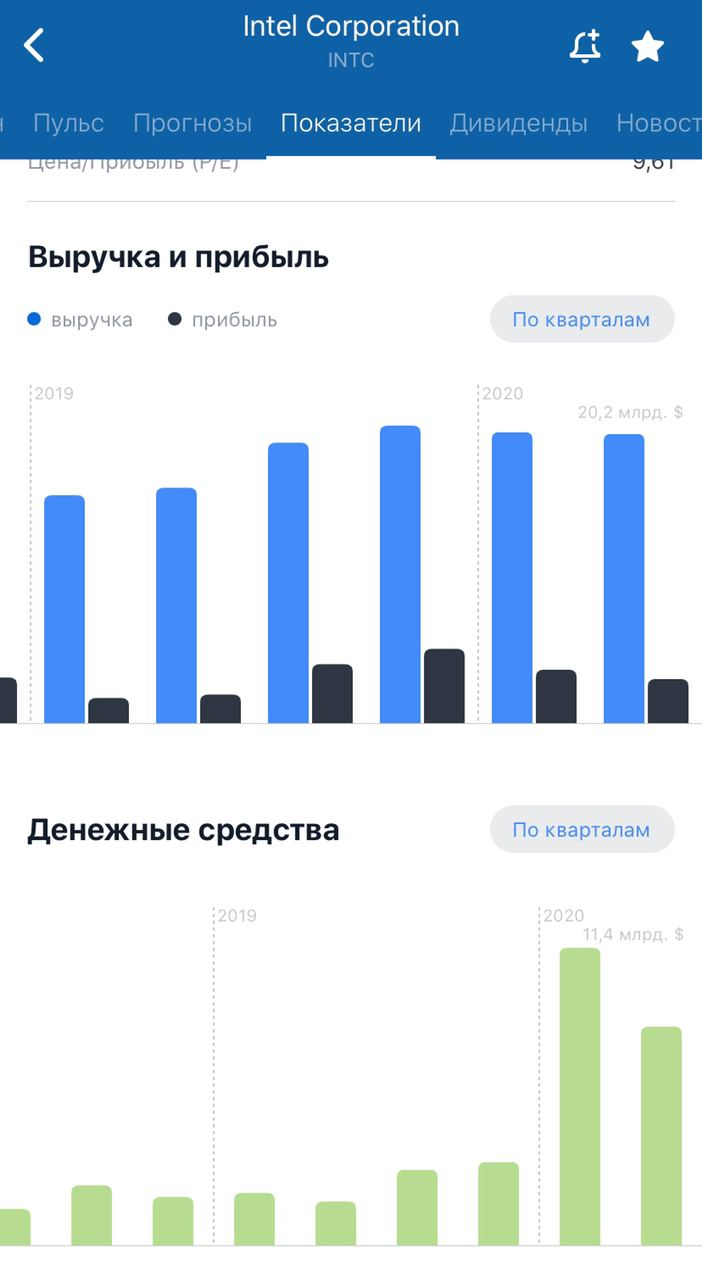

Операционные показатели компании Intel. Приложение Тинькофф Инвестиции

Во время пандемии компания не испытывала затруднений, спрос на процессоры из-за массового перехода на удаленную работу был высоким, динамика выручки у компании была весьма сильной. У Intel даже были проблемы с запасами: ее продукцию расхватывали быстрее, чем компания успевала производить.

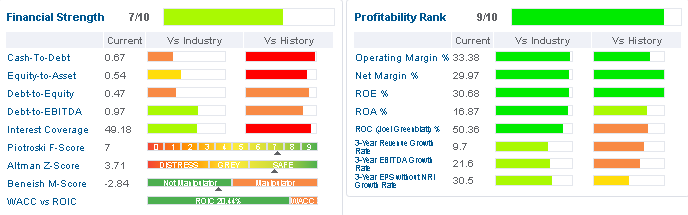

Финансовые показатели компании Intel. Gurufocus.com

Фундаментальные показатели, несмотря на пандемию, продолжают оставаться на высочайшем уровне, особенно маржинальность бизнеса. Пока что Intel контролирует около 95% рынка процессоров и может, по сути, диктовать цены. Но эта маржинальность может в долгосрочной перспективе перейти к конкурентам, если Intel не вернется в борьбу за технологическое первенство на рынке.

График акций компании Intel. Терминал Тинькофф Инвестиции

Цена акций сейчас находится на уровнях 2019 года. Главная причина — очередной перенос сроков запуска в производство процессоров по новой 7-нм технологии на 2023 год. Это весьма неприятно, учитывая, что AMD уже производит процессоры с 7-нм разрешением. Новости появились после отчетности за второй квартал и обрушили акции. Собственно, благодаря этому падению они и выглядят недооцененными.

Дивидендная доходность акций больше 2% годовых позволяет в более приятной обстановке ждать роста цены. Причем, учитывая мощный денежный поток компании и невысокую долговую нагрузку, можно не волноваться о сохранности дивидендных выплат.

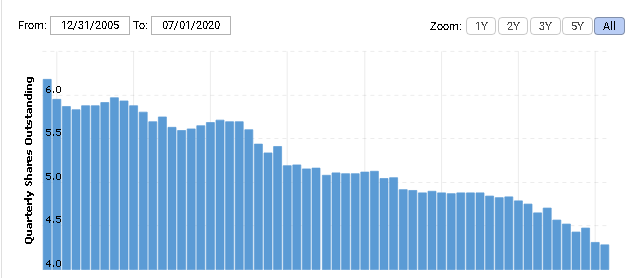

Количество акций Intel в свободном обращении. Macrotrends.net

Более того, количество акций в свободном обращении постоянно сокращается, и это говорит о том, что менеджмент активно использует байбэк. Это альтернативный способ генерирования доходности для инвестора, более гибкий по сравнению с дивидендами. Стоит отметить, что компания Intel — одна из немногих, кто не останавливал байбэк из-за пандемии.

Это хороший знак, потому что в «стакане» всегда есть крупный покупатель акций, но есть и свои минусы (о них можно почитать в нашем посте).

В общем и целом Intel может быть неплохой консервативной инвестицией в сектор IT. Но вряд ли сможет обгонять рост акций сектора в целом. Однако кому-то это может быть и не нужно. Особенно тем, для кого важнее минимальный уровень риска и надежные дивиденды.

2. CBRE Group (CBRE)

Рекомендация Тинькофф: покупать

CBRE Group работает по всему миру и предоставляет различные сервисы в области управления недвижимостью. Компания не является владельцем недвижимости непосредственно — это не REIT. Она лишь помогает владельцам управлять недвижимостью, сдавать в аренду, совершать сделки покупки и продажи, консультирует по различным вопросам и многое другое.

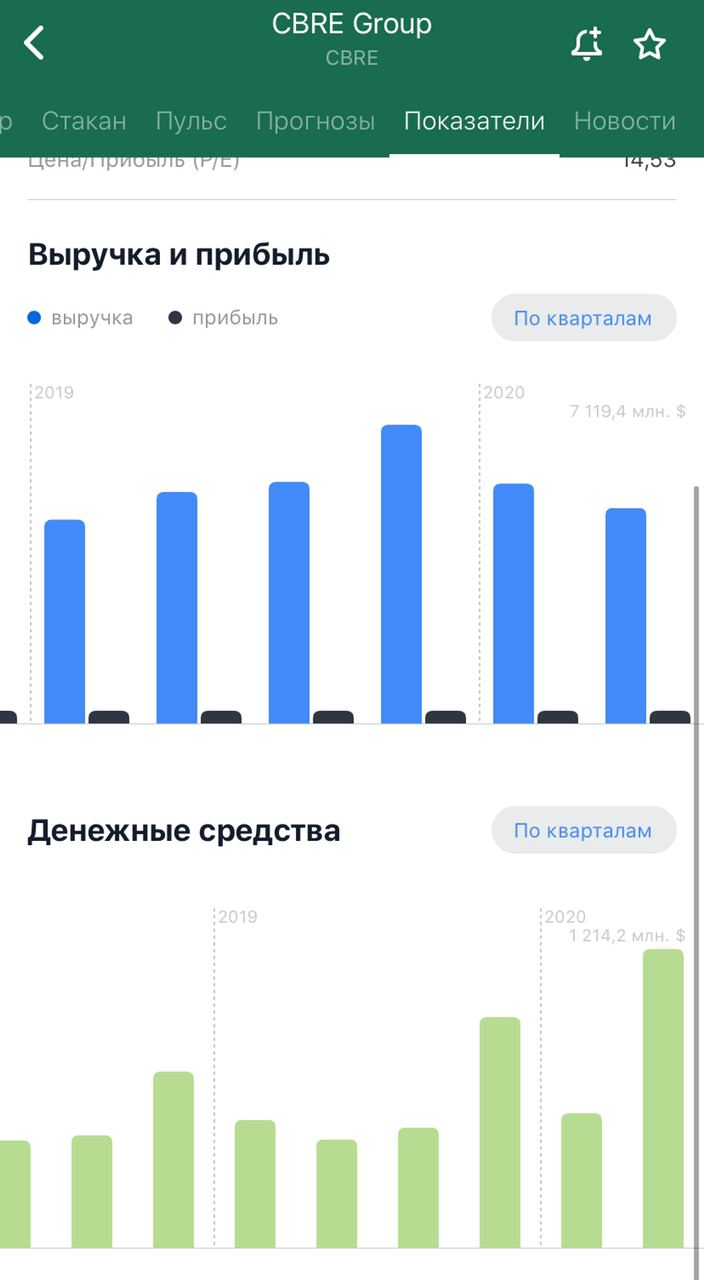

Операционные показатели компании CBRE. Приложение Тинькофф Инвестиции

По последним отчетам компании видно, что коронавирус серьезно ударил по прибыли и выручке. Это вполне ожидаемо, учитывая, что многие клиенты затянули пояса — перестали покупать новую недвижимость и сдавать в аренду существующую, — ведь коронавирус привел к закрытию многих торговых центров, спортзалов, ресторанов и прочего бизнеса. Но с другой стороны, проблемы в 2020-м означают потенциал восстановления в будущем.

Финансовые показатели компании CBRE. Gurufocus.com

Если взглянуть на показатели компании в общем, то особых проблем пока не ощущается. Долговая нагрузка не доставляет неудобств, количество кэша на счетах комфортное, и маржинальность находится на среднем уровне, что говорит об эффективном управлении. Этот год компания переживет — никаких сомнений нет.

Но нужно учитывать важный момент: если правительствам разных стран не удастся быстро справиться с последствиями рецессии, то сектор недвижимости может пострадать в долгосрочной перспективе. И спрос на недвижимость может не восстановиться так быстро, как хотелось бы.

График цены акций компании CBRE за 10 лет. Tерминал Тинькофф Инвестиции

Котировки акций активно росли последние годы, но коронавирус ударил почти по всем секторам, и Real Estate не стал исключением. Цена акций в феврале упала более чем на 50% и к текущему моменту отыграла лишь половину этого падения.

Дивидендов компания не платит, поэтому для любителей пассивных инвестиций она не очень хорошо подходит.

3. D.R. Horton (DHI)

Рекомендация Тинькофф: продавать

D.R. Horton занимается приобретением и развитием земли — строительством и продажей домов в 20 штатах США.

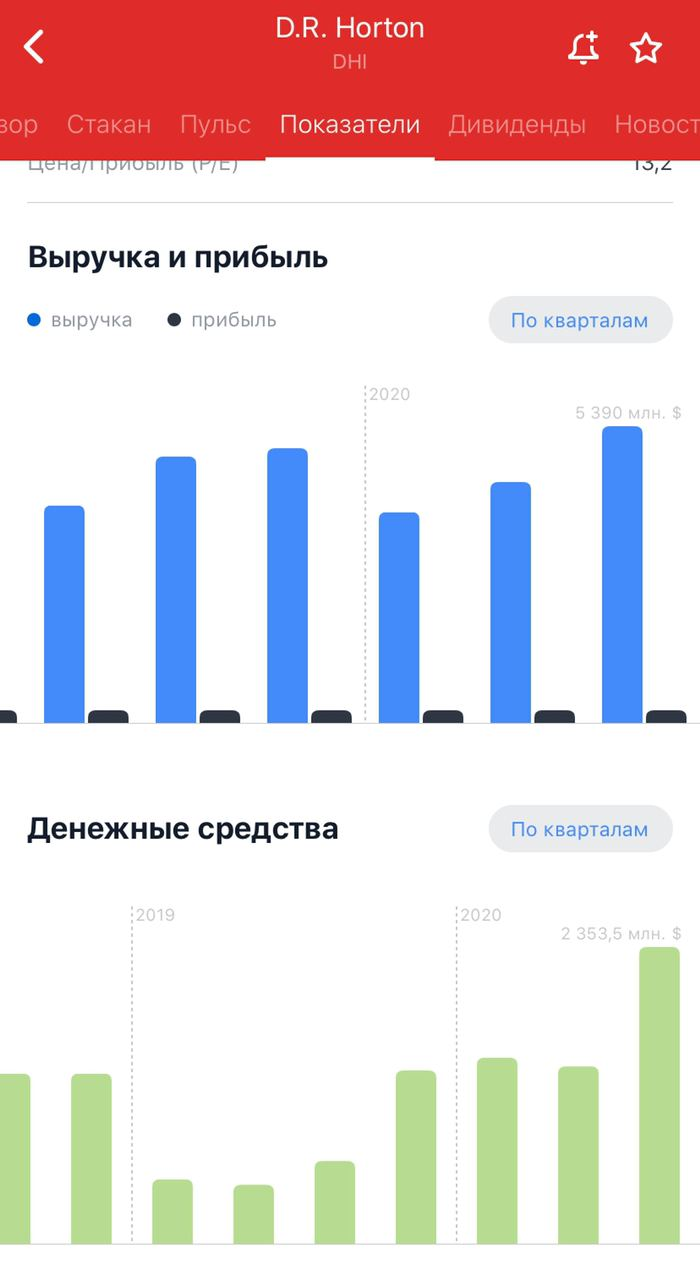

Операционные показатели компании D.R. Horton. Приложение Тинькофф Инвестиции

А вот и первый выгодоприобретатель в ситуации коронакризиса. Видно, что в кризис выручка с прибылью не только не упали, но еще и выросли. Толчок строительным компаниям сейчас дает тренд на удаленную работу. Американцы массово покупают жилье за городом и переезжают из мегаполисов. Там жить дешевле и можно избежать стресса большого города: пробок, очередей и т. п. Тем более что процентные ставки по ипотеке сейчас снизились до небывалых низов. Объемы рефинансирования ипотек в США зашкаливают.

Строительные компании и производителей стройматериалов часто называют инвестицией на все времена, потому что в предвыборной программе почти любого кандидата в президенты США фигурирует желание увеличить строительство жилья для народа. В целом это одно из самых легкореализуемых обещаний. Хотя сектор в целом может быть очень цикличным и подверженным рецессиям.

График цены акций компании D.R. Horton. Терминал Тинькофф Инвестиции

На графике видно, как быстро компания смогла восстановиться от кризисного обвала и обновить свои максимальные значения. Идея покупать компании, выигрывающие от коронакризиса, является весьма популярной среди частных инвесторов, и благодаря этому акции за последние пару месяцев уже сильно перегрелись.

Сейчас главный риск — что текущая мания на недвижимость за городом спадет быстрее, чем ожидалось, и рынок в следующие пару лет будет слабым. Долгосрочно рецессия может повлиять на реальные располагаемые доходы населения, а это напрямую скажется на продажах жилья. Словом, 2020 год может быть звездным, а вот уже в 2021-м могут начаться проблемы.

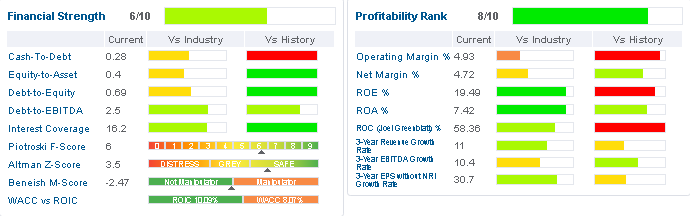

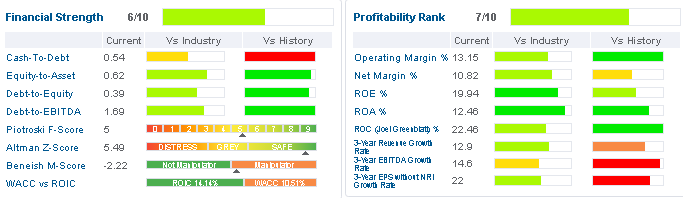

Финансовые показатели компании D.R. Horton. Gurufocus.com

По фундаментальным показателям компанию можно отнести к крепким середнякам сектора. Все параметры невыдающиеся, но при этом стабильно хорошие. С долгами трудностей компания не испытывает и маржинальность имеет хорошую.

Сейчас акции выглядят неинтересно для покупки, так как риски коррекции выше, чем перспективы роста. Тем, кто успел купить, стоит зафиксировать прибыль, пока не начался спад в секторе или отраслевая ротация на рынке.

4. Align Technology (ALGN)

Попала в скринер по ошибке

Эта компания попала в наш отбор случайно. Компания показала из ряда вон выходящую одноразовую бумажную прибыль в первом квартале 2020 года из-за признания существования у нее налогового актива. Ожидать, что в дальнейшем она сможет показывать такую прибыль не приходится, и для правильного расчета P / E такие элементы обычно исключают из расчета мультипликатора.

Без этого одноразового дохода P / E у компании было бы 50+, а это не подходит под наши критерии поиска недооцененных компаний.

5. Bio-Rad Laboratories (BIO)

Попала в скринер по ошибке

Тут проблема похожа на случай с Align, но со своими нюансами. У компании есть два способа генерирования прибыли — собственный бизнес и инвестиции в другие компании.

И дело в том, что основная часть прибыли компании — от инвестиций в акции немецкой Sartorius. Причем у Bio-Rad недостаточно акций, чтобы консолидировать (считать ее частью себя) результаты Sartorius, она не контролирует компанию полностью. Из-за нюансов бухучета, когда акции Sartorius растут, Bio-Rad показывает прибыль от переоценки стоимости ее пакета в компании. И в этом году акции Sartorius неплохо выросли. Но тут есть проблема: если они перестанут расти, то основной источник прибыли Bio-Rad исчезнет и останется мизерный заработок только от основного бизнеса. И компания не покажется недооцененной. P / E будет около 70, а это совсем не подходит под наши параметры. А если Sartorius начнет терять в цене, то будет обратный эффект: компания может начать показывать убытки.

В любом случае эта компания не подошла бы нам как недооцененная. Так как и ее основной бизнес торгуется с P / E 70, и инвестиции в Sartorius сейчас тоже торгуются с P / E более 100.

6. Newmont Corp (NEM)

Попала в скринер по ошибке

Также не должна попадать в выборку недооцененных компаний, так как в третьем квартале 2019 года у себя в отчетности она показала одноразовую аномальную прибыль от формирования Nevada Gold Mines (это совместное предприятие, СП, с Barrick Gold).

Эту дополнительную прибыль компания показала потому, что в СП вошли некоторые ее золотые шахты, и по стандартам бухучета, при подобном переносе активов в дочернее предприятие они должны проходить переоценку. Иными словами, если у компании был старый актив, скажем купленный 5 лет назад, при низких ценах золота, он стоил одних денег. Но сейчас, из-за того что цены золота заметно выросли, такая шахта стоит уже дороже, и компания таким образом переоценила его, отразив в отчетности увеличение его стоимости.

Опять же, событие одноразовое и ожидать, что оно повториться в будущем, не приходится. Поэтому для правильного расчета P/E такую прибыль не учитывают — без нее P/E у компании будет 40. Не подходит по нашим критериям.

Как искать недооцененные компании

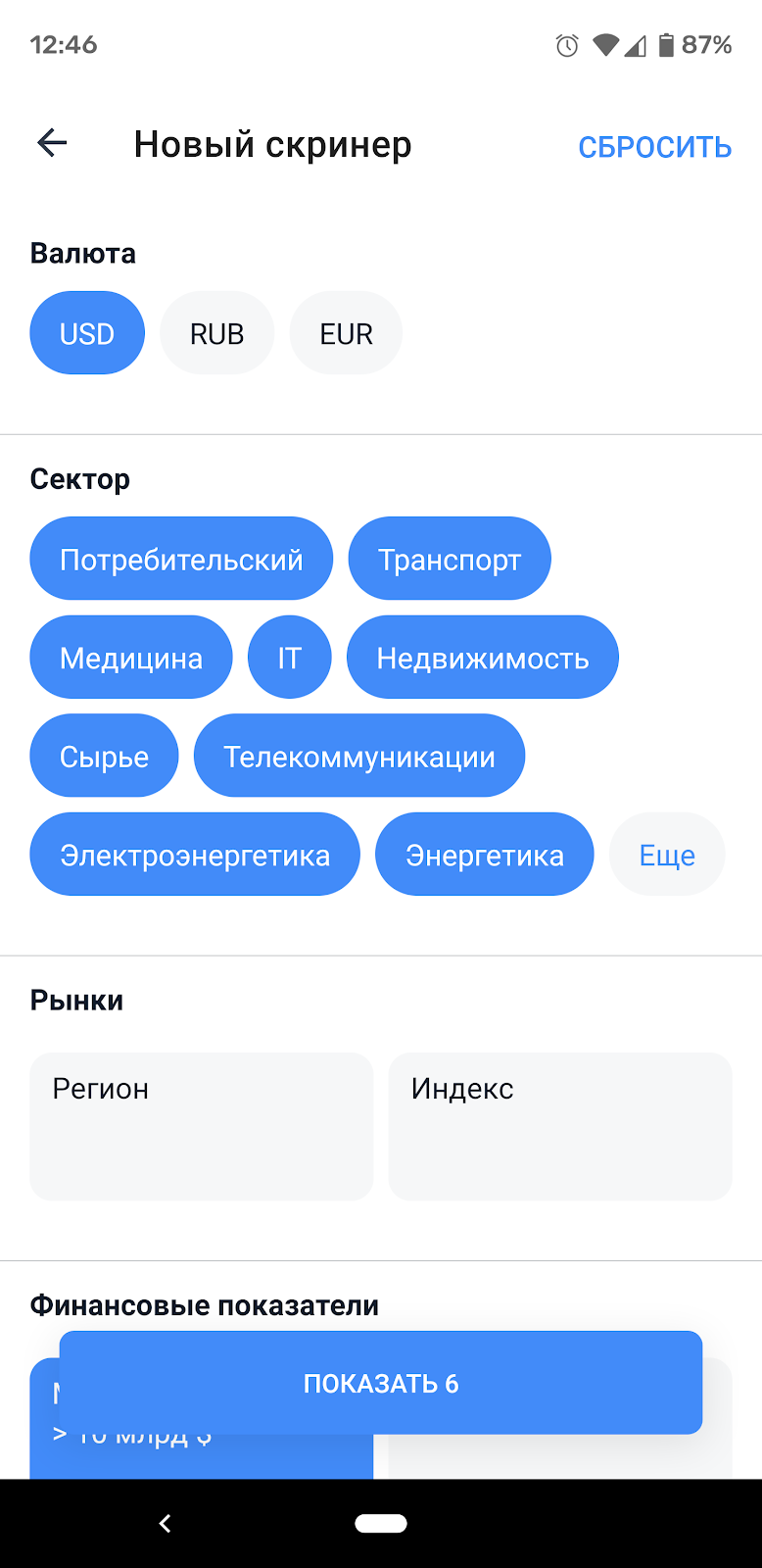

Где найти: приложение Тинькофф Инвестиций → вкладка Что купить → Скринер → создать свой скринер.

1. Сначала определитесь с валютами и секторами, которые вам интересны. Например, мы выбрали основную мировую резервную валюту — доллар.

2. В секторах экономики выберем все, кроме финансового. Почему? Банки, страховые и прочие финансовые учреждения работают совершенно по другим законам. Для них деньги — основной актив и ресурс, который они используют для генерации прибыли, тогда как для реального сектора основным активом являются физические или интеллектуальные активы.

В финансовой отрасли стандартные мультипликаторы типа P/E всегда будут ниже, чем во всех остальных, поэтому скринер будет выдавать вам много компаний, большинство из которых не являются недооцененными. В этой отрасли свои правила выбора привлекательных бумаг. О том, как выбирать акции их сектора финансов мы расскажем в следующих обзорах.

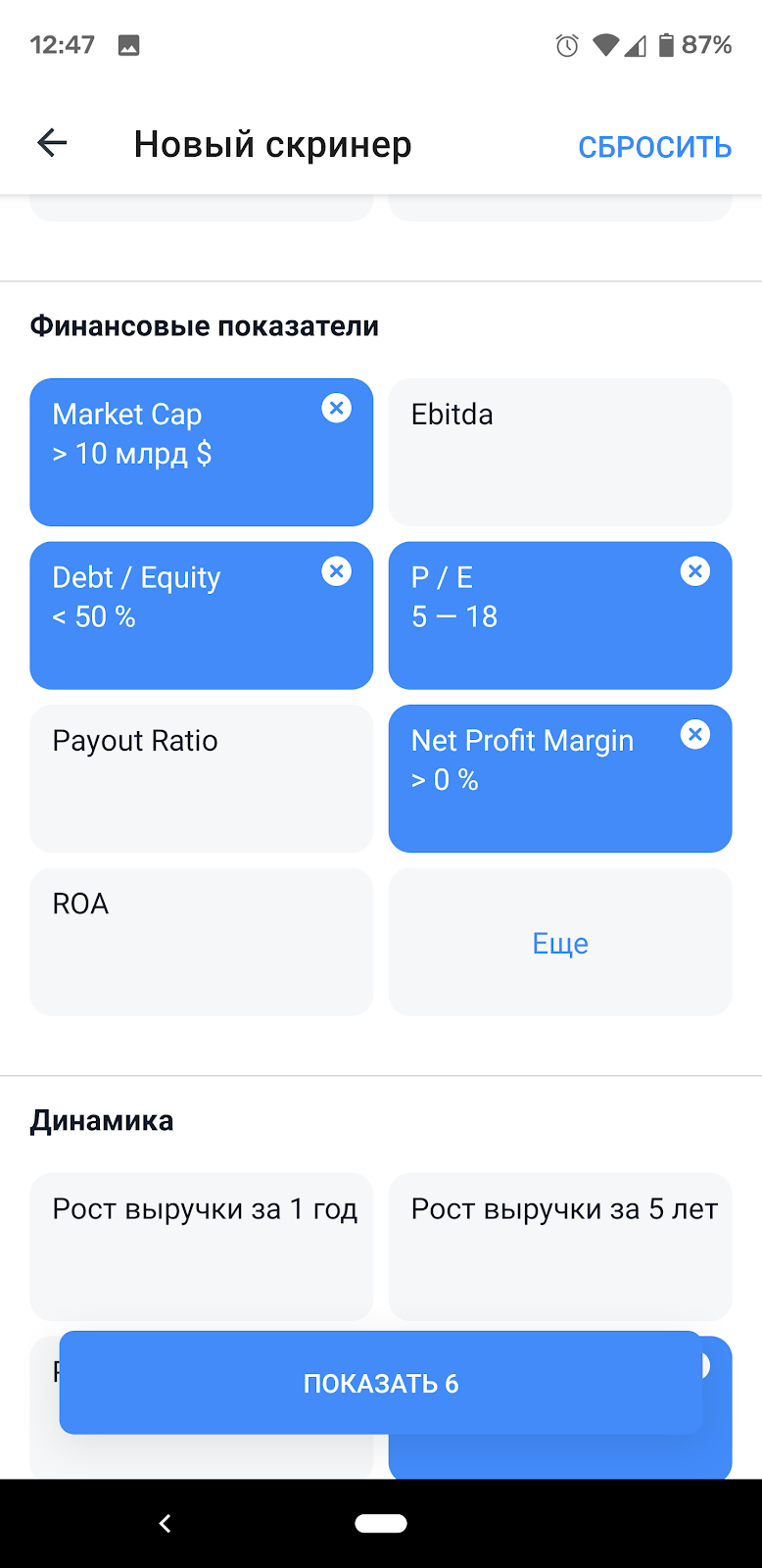

3. Для того, чтобы отсечь маленький, сложно прогнозируемый бизнес, мы выберем компании с капитализацией более $10 млрд. Это поможет избежать маленьких, высоко волатильных бумаг, которые имеют высокие риски. Или явно проблемные компании со сжимающимся бизнесом

4. Текущий кризис, который был вызван пандемией коронавируса, прекрасно продемонстрировал, насколько важная небольшая долговая нагрузка у компании. Именно предприятия, которые набрали много долгов, испытывали максимальные проблемы, сжигая десятки миллионов долларов за каждый день простоя, из за закрытия экономики. А потом им приходилось набирать еще больше долгов, и многие рискуют превратиться в долговых зомби — выживут, но все заработанное будут отдавать кредиторам.

Поэтому, логичным будет ограничить в нашем отборе компании, которые имеют долговую нагрузку не выше половины от своего акционерного капитала.

5. Следующий параметр — P/E. Мы отберем компании, у которых этот мультипликатор выше 5 и ниже 18. Нижняя граница обусловлена тем, чтобы отсечь компании, которые выглядят недооцененными, но на самом деле имеют очень серьезные проблемы в бизнесе. Верхний порог 18 — это исторически среднее значение P/E по индексу S&P500.

6. Естественно, нам нужно убрать из подборки компании, которые не имеют прибыли. Инвестиции в убыточные компании — это повышенный риск и требует глубокого анализа индустрии и понимания что компания сможет выкарабкаться.

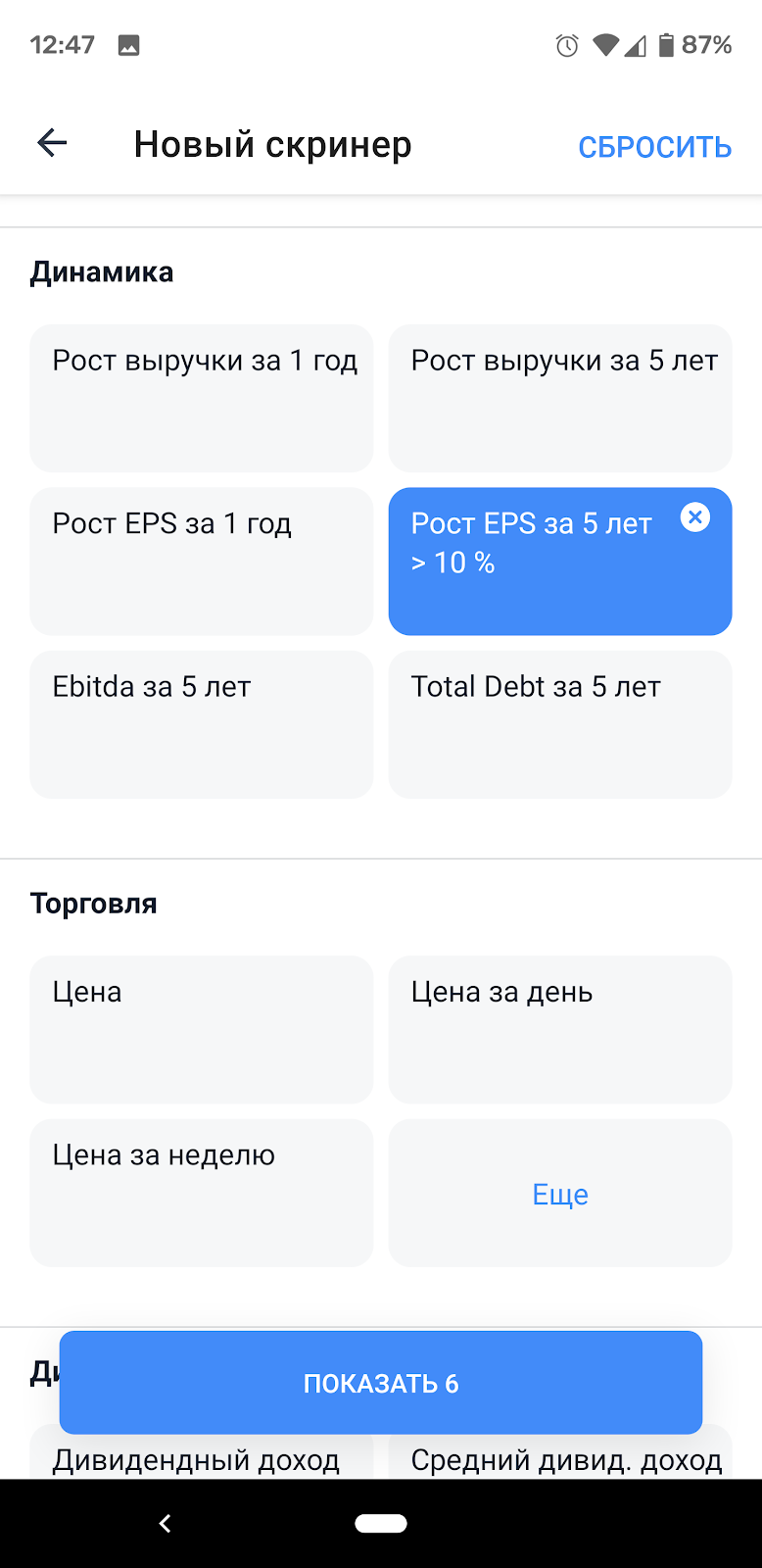

7. Также важным параметром для отбора качественных компаний, является рост их прибыли. Мы возьмем за ориентир рост прибыльности более чем на 10% за последние 5 лет.

Так мы нашли 6 компаний, которые описали в первой части текста. Отметим, что данные в скринере обновляются довольно часто, поэтому один и тот же фильтр, примененный в разное время, может показывать результаты, которые будут незначительно отличаться.

В поиске бумаг нам поможет скринер в приложении Тинькофф Инвестиции. Поиск по заданным параметрам (о параметрах — во второй части текста) выдал шесть недооцененных компаний.

Результаты отбора компаний. Скринер Тинькофф Инвестиции

Приглядимся к нашей шестерке внимательнее.

Спойлер: три из шести компаний попали в скринер по ошибке — дело в том, что их прибыль была завышена в последние 12 месяцев в силу одномоментных факторов, а это значит, что их «недооцененность» на самом деле иллюзия.

После поиска в скринере компании всегда должны проходить качественный анализ: мы посмотрим на фундаментальные показатели и риски. Отметим, что попадание в выборку скринера еще не гарантирует качество компании, а лишь сужает круг претендентов.

1. Intel (INTC)

Рекомендация Тинькофф: держать

Intel не нуждается в долгом представлении. Компания делает решения для вычислений, сетей, хранения данных и связи по всему миру. А главное — по мультипликаторам компания действительно выглядит очень дешевой. P / E всего 9,2 — о таком в секторе IT обычно можно только мечтать.

Связано это с тем, что Intel серьезно отстает от своего конкурента AMD в производстве процессоров следующего поколения. Аналитики по разному смотрят на этот вопрос. Одни сходятся во мнении, что Intel все равно остается лидером на рынке и новые чипы — это лишь дело времени, а другие считают, что Intel деградирует и шансов догнать AMD у нее почти не осталось.

Операционные показатели компании Intel. Приложение Тинькофф Инвестиции

Во время пандемии компания не испытывала затруднений, спрос на процессоры из-за массового перехода на удаленную работу был высоким, динамика выручки у компании была весьма сильной. У Intel даже были проблемы с запасами: ее продукцию расхватывали быстрее, чем компания успевала производить.

Финансовые показатели компании Intel. Gurufocus.com

Фундаментальные показатели, несмотря на пандемию, продолжают оставаться на высочайшем уровне, особенно маржинальность бизнеса. Пока что Intel контролирует около 95% рынка процессоров и может, по сути, диктовать цены. Но эта маржинальность может в долгосрочной перспективе перейти к конкурентам, если Intel не вернется в борьбу за технологическое первенство на рынке.

График акций компании Intel. Терминал Тинькофф Инвестиции

Цена акций сейчас находится на уровнях 2019 года. Главная причина — очередной перенос сроков запуска в производство процессоров по новой 7-нм технологии на 2023 год. Это весьма неприятно, учитывая, что AMD уже производит процессоры с 7-нм разрешением. Новости появились после отчетности за второй квартал и обрушили акции. Собственно, благодаря этому падению они и выглядят недооцененными.

Дивидендная доходность акций больше 2% годовых позволяет в более приятной обстановке ждать роста цены. Причем, учитывая мощный денежный поток компании и невысокую долговую нагрузку, можно не волноваться о сохранности дивидендных выплат.

Количество акций Intel в свободном обращении. Macrotrends.net

Более того, количество акций в свободном обращении постоянно сокращается, и это говорит о том, что менеджмент активно использует байбэк. Это альтернативный способ генерирования доходности для инвестора, более гибкий по сравнению с дивидендами. Стоит отметить, что компания Intel — одна из немногих, кто не останавливал байбэк из-за пандемии.

Это хороший знак, потому что в «стакане» всегда есть крупный покупатель акций, но есть и свои минусы (о них можно почитать в нашем посте).

В общем и целом Intel может быть неплохой консервативной инвестицией в сектор IT. Но вряд ли сможет обгонять рост акций сектора в целом. Однако кому-то это может быть и не нужно. Особенно тем, для кого важнее минимальный уровень риска и надежные дивиденды.

2. CBRE Group (CBRE)

Рекомендация Тинькофф: покупать

CBRE Group работает по всему миру и предоставляет различные сервисы в области управления недвижимостью. Компания не является владельцем недвижимости непосредственно — это не REIT. Она лишь помогает владельцам управлять недвижимостью, сдавать в аренду, совершать сделки покупки и продажи, консультирует по различным вопросам и многое другое.

Операционные показатели компании CBRE. Приложение Тинькофф Инвестиции

По последним отчетам компании видно, что коронавирус серьезно ударил по прибыли и выручке. Это вполне ожидаемо, учитывая, что многие клиенты затянули пояса — перестали покупать новую недвижимость и сдавать в аренду существующую, — ведь коронавирус привел к закрытию многих торговых центров, спортзалов, ресторанов и прочего бизнеса. Но с другой стороны, проблемы в 2020-м означают потенциал восстановления в будущем.

Финансовые показатели компании CBRE. Gurufocus.com

Если взглянуть на показатели компании в общем, то особых проблем пока не ощущается. Долговая нагрузка не доставляет неудобств, количество кэша на счетах комфортное, и маржинальность находится на среднем уровне, что говорит об эффективном управлении. Этот год компания переживет — никаких сомнений нет.

Но нужно учитывать важный момент: если правительствам разных стран не удастся быстро справиться с последствиями рецессии, то сектор недвижимости может пострадать в долгосрочной перспективе. И спрос на недвижимость может не восстановиться так быстро, как хотелось бы.

График цены акций компании CBRE за 10 лет. Tерминал Тинькофф Инвестиции

Котировки акций активно росли последние годы, но коронавирус ударил почти по всем секторам, и Real Estate не стал исключением. Цена акций в феврале упала более чем на 50% и к текущему моменту отыграла лишь половину этого падения.

Дивидендов компания не платит, поэтому для любителей пассивных инвестиций она не очень хорошо подходит.

3. D.R. Horton (DHI)

Рекомендация Тинькофф: продавать

D.R. Horton занимается приобретением и развитием земли — строительством и продажей домов в 20 штатах США.

Операционные показатели компании D.R. Horton. Приложение Тинькофф Инвестиции

А вот и первый выгодоприобретатель в ситуации коронакризиса. Видно, что в кризис выручка с прибылью не только не упали, но еще и выросли. Толчок строительным компаниям сейчас дает тренд на удаленную работу. Американцы массово покупают жилье за городом и переезжают из мегаполисов. Там жить дешевле и можно избежать стресса большого города: пробок, очередей и т. п. Тем более что процентные ставки по ипотеке сейчас снизились до небывалых низов. Объемы рефинансирования ипотек в США зашкаливают.

Строительные компании и производителей стройматериалов часто называют инвестицией на все времена, потому что в предвыборной программе почти любого кандидата в президенты США фигурирует желание увеличить строительство жилья для народа. В целом это одно из самых легкореализуемых обещаний. Хотя сектор в целом может быть очень цикличным и подверженным рецессиям.

График цены акций компании D.R. Horton. Терминал Тинькофф Инвестиции

На графике видно, как быстро компания смогла восстановиться от кризисного обвала и обновить свои максимальные значения. Идея покупать компании, выигрывающие от коронакризиса, является весьма популярной среди частных инвесторов, и благодаря этому акции за последние пару месяцев уже сильно перегрелись.

Сейчас главный риск — что текущая мания на недвижимость за городом спадет быстрее, чем ожидалось, и рынок в следующие пару лет будет слабым. Долгосрочно рецессия может повлиять на реальные располагаемые доходы населения, а это напрямую скажется на продажах жилья. Словом, 2020 год может быть звездным, а вот уже в 2021-м могут начаться проблемы.

Финансовые показатели компании D.R. Horton. Gurufocus.com

По фундаментальным показателям компанию можно отнести к крепким середнякам сектора. Все параметры невыдающиеся, но при этом стабильно хорошие. С долгами трудностей компания не испытывает и маржинальность имеет хорошую.

Сейчас акции выглядят неинтересно для покупки, так как риски коррекции выше, чем перспективы роста. Тем, кто успел купить, стоит зафиксировать прибыль, пока не начался спад в секторе или отраслевая ротация на рынке.

4. Align Technology (ALGN)

Попала в скринер по ошибке

Эта компания попала в наш отбор случайно. Компания показала из ряда вон выходящую одноразовую бумажную прибыль в первом квартале 2020 года из-за признания существования у нее налогового актива. Ожидать, что в дальнейшем она сможет показывать такую прибыль не приходится, и для правильного расчета P / E такие элементы обычно исключают из расчета мультипликатора.

Без этого одноразового дохода P / E у компании было бы 50+, а это не подходит под наши критерии поиска недооцененных компаний.

5. Bio-Rad Laboratories (BIO)

Попала в скринер по ошибке

Тут проблема похожа на случай с Align, но со своими нюансами. У компании есть два способа генерирования прибыли — собственный бизнес и инвестиции в другие компании.

И дело в том, что основная часть прибыли компании — от инвестиций в акции немецкой Sartorius. Причем у Bio-Rad недостаточно акций, чтобы консолидировать (считать ее частью себя) результаты Sartorius, она не контролирует компанию полностью. Из-за нюансов бухучета, когда акции Sartorius растут, Bio-Rad показывает прибыль от переоценки стоимости ее пакета в компании. И в этом году акции Sartorius неплохо выросли. Но тут есть проблема: если они перестанут расти, то основной источник прибыли Bio-Rad исчезнет и останется мизерный заработок только от основного бизнеса. И компания не покажется недооцененной. P / E будет около 70, а это совсем не подходит под наши параметры. А если Sartorius начнет терять в цене, то будет обратный эффект: компания может начать показывать убытки.

В любом случае эта компания не подошла бы нам как недооцененная. Так как и ее основной бизнес торгуется с P / E 70, и инвестиции в Sartorius сейчас тоже торгуются с P / E более 100.

6. Newmont Corp (NEM)

Попала в скринер по ошибке

Также не должна попадать в выборку недооцененных компаний, так как в третьем квартале 2019 года у себя в отчетности она показала одноразовую аномальную прибыль от формирования Nevada Gold Mines (это совместное предприятие, СП, с Barrick Gold).

Эту дополнительную прибыль компания показала потому, что в СП вошли некоторые ее золотые шахты, и по стандартам бухучета, при подобном переносе активов в дочернее предприятие они должны проходить переоценку. Иными словами, если у компании был старый актив, скажем купленный 5 лет назад, при низких ценах золота, он стоил одних денег. Но сейчас, из-за того что цены золота заметно выросли, такая шахта стоит уже дороже, и компания таким образом переоценила его, отразив в отчетности увеличение его стоимости.

Опять же, событие одноразовое и ожидать, что оно повториться в будущем, не приходится. Поэтому для правильного расчета P/E такую прибыль не учитывают — без нее P/E у компании будет 40. Не подходит по нашим критериям.

Как искать недооцененные компании

Где найти: приложение Тинькофф Инвестиций → вкладка Что купить → Скринер → создать свой скринер.

1. Сначала определитесь с валютами и секторами, которые вам интересны. Например, мы выбрали основную мировую резервную валюту — доллар.

2. В секторах экономики выберем все, кроме финансового. Почему? Банки, страховые и прочие финансовые учреждения работают совершенно по другим законам. Для них деньги — основной актив и ресурс, который они используют для генерации прибыли, тогда как для реального сектора основным активом являются физические или интеллектуальные активы.

В финансовой отрасли стандартные мультипликаторы типа P/E всегда будут ниже, чем во всех остальных, поэтому скринер будет выдавать вам много компаний, большинство из которых не являются недооцененными. В этой отрасли свои правила выбора привлекательных бумаг. О том, как выбирать акции их сектора финансов мы расскажем в следующих обзорах.

3. Для того, чтобы отсечь маленький, сложно прогнозируемый бизнес, мы выберем компании с капитализацией более $10 млрд. Это поможет избежать маленьких, высоко волатильных бумаг, которые имеют высокие риски. Или явно проблемные компании со сжимающимся бизнесом

4. Текущий кризис, который был вызван пандемией коронавируса, прекрасно продемонстрировал, насколько важная небольшая долговая нагрузка у компании. Именно предприятия, которые набрали много долгов, испытывали максимальные проблемы, сжигая десятки миллионов долларов за каждый день простоя, из за закрытия экономики. А потом им приходилось набирать еще больше долгов, и многие рискуют превратиться в долговых зомби — выживут, но все заработанное будут отдавать кредиторам.

Поэтому, логичным будет ограничить в нашем отборе компании, которые имеют долговую нагрузку не выше половины от своего акционерного капитала.

5. Следующий параметр — P/E. Мы отберем компании, у которых этот мультипликатор выше 5 и ниже 18. Нижняя граница обусловлена тем, чтобы отсечь компании, которые выглядят недооцененными, но на самом деле имеют очень серьезные проблемы в бизнесе. Верхний порог 18 — это исторически среднее значение P/E по индексу S&P500.

6. Естественно, нам нужно убрать из подборки компании, которые не имеют прибыли. Инвестиции в убыточные компании — это повышенный риск и требует глубокого анализа индустрии и понимания что компания сможет выкарабкаться.

7. Также важным параметром для отбора качественных компаний, является рост их прибыли. Мы возьмем за ориентир рост прибыльности более чем на 10% за последние 5 лет.

Так мы нашли 6 компаний, которые описали в первой части текста. Отметим, что данные в скринере обновляются довольно часто, поэтому один и тот же фильтр, примененный в разное время, может показывать результаты, которые будут незначительно отличаться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба