8 сентября 2020 Райффайзенбанк

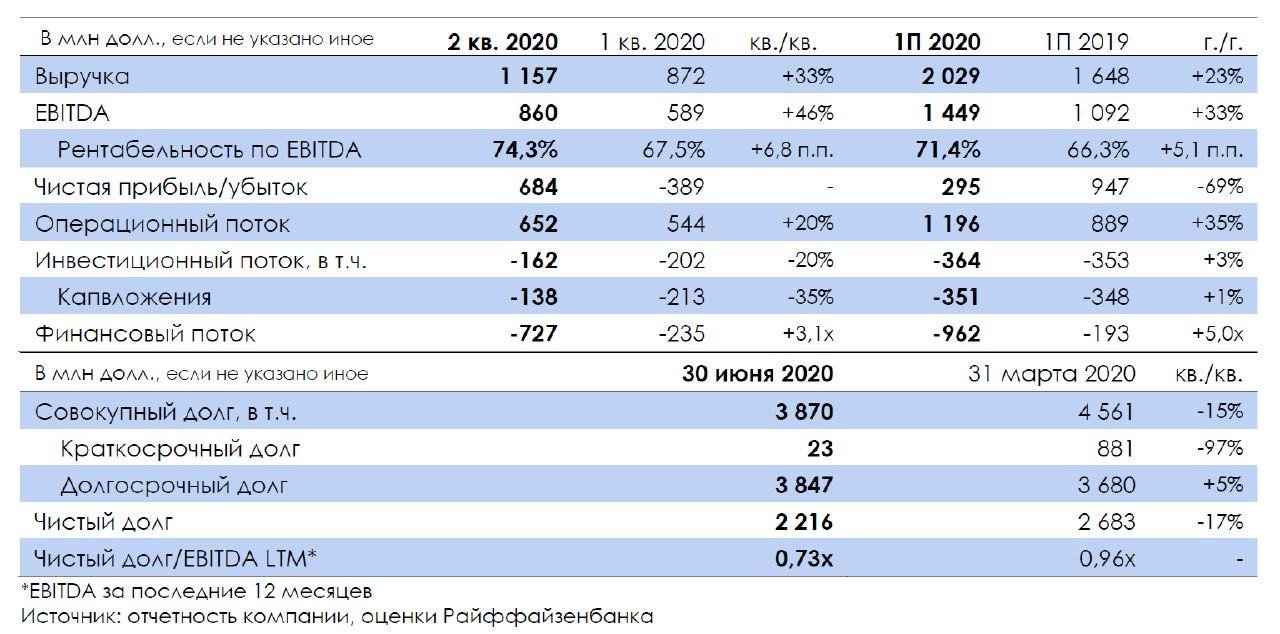

Крупнейший российский производитель золота Polyus (ВВ/Ba1/BB) опубликовал сильные финансовые результаты за 2 кв. 2020 г. по МСФО. После временной задержки аффинажа в 1 кв. (продажи падали на 39% кв./кв.) и начала добычи на россыпях во 2 кв. объемы производства аффинированного золота и, соответственно, продаж повысились на 16% и 24% кв./кв., что вкупе с повышением цен на золото (+8% кв./кв. в среднем) привело к росту выручки на 33% кв./кв. до 1,16 млрд долл.

Общие денежные издержки (ТСС) во 2 кв., несмотря на сезонное начало дорогостоящей добычи на россыпях (с ТСС 746 долл./унция), сократились на 14% кв./кв. до 340 долл./унция благодаря в равной степени ослаблению рубля (на 8% кв./кв.) и повышению содержания золота в руде на ключевом активе – Олимпиаде (до 3,47 г/т с 3,2 г/т в 1 кв. за счет активизации добычи на участках карьера Восточный с более высоким содержанием золота; однако показатель 4 кв. 3,88 г/т достигнут не был, ТСС снизились до 314 долл./унция против 377 долл./унция кв. ранее) и Наталке (1,76 г/т против 1,59 г/т в 1 кв., ТСС составили 361 долл./унция по сравнению с 414 долл./унция в 1 кв.). В результате показатель EBITDA вырос на 46% кв./кв., рентабельность по EBITDA – на 6,8 п.п. до рекордных 74,3%.

В связи со вспышкой COVID-19 в мае-начале июня на Олимпиаде был сокращен объем вскрышных работ (-29% кв./кв. объем вскрыши, выпадает 5 млн куб. м, или 10% годового объема Олимпиады), что может оказать негативное влияние на объемы производства в 2021-2022 гг. Производственный план на этот год сохраняется на том же уровне (2,8 млн унций), поскольку компания, как мы понимаем, увеличила добычу на карьере Восточный, и нацелена как можно больше сократить отставание во 2П 2020 г. Также компания объявила о планах реализации сурьмы из ранее накопленных запасов – по 15 тыс. т в квартал во 2П 2020 г. (при этом по факту компания не исключает более высоких объемов продаж). Polyus сохраняет прогноз по TCC в районе 400-450 долл./унция, и, скорее всего, годовая цифра будет ближе к нижней границе диапазона.

Операционный денежный поток во 2 кв. вырос на 20% кв./кв. до 652 млн долл. при инвестициях в оборотный капитал на уровне 59 млн долл. против высвобождения 38 млн долл. в предыдущем кв. Капвложения за 1П составили 351 млн долл., годовой план остался неизменным – 700-750 млн долл.

Во 2 кв. компания погасила евробонд PGILLN 20 и досрочно конвертируемый PGILLN 21 conv., в результате долг сократился на 15% до 3,9 млрд долл. Долговая нагрузка продолжила снижаться до 0,73х (по нашим расчетам) благодаря погашению долга, так и повышению EBITDA. Тем не менее, в отчетности еще не отражены дивиденды за 2П 2019 г. в объеме 462 млн долл., а также рекомендованные за 1П 2020 г. – 475 млн долл., что при прочих равных и достаточно консервативных предположениях не должно привести к повышению долговой нагрузки выше 1,0х, по нашим оценкам.

Бонды PGILLN 22 (YTM 1,93%), PGILLN 23 (YTM 1,96%) и PGILLN 24 (YTM 2,32%) выглядят более интересными в отличие от бумаг НорНикеля, предлагающих примерно такую же доходность (учитывая более высокую долговую нагрузку и масштабную программу капзатрат последнего), а также компаний черной металлургии, например, Северстали и НЛМК, торгующихся с доходностью даже на 4-7 б.п. ниже (принимая во внимание более благоприятные, на наш взгляд, перспективы золота, чем стали). Инвесторам с более высоким аппетитом к риску можно также рассмотреть POGLN 22 c YTM 6,12%.

Общие денежные издержки (ТСС) во 2 кв., несмотря на сезонное начало дорогостоящей добычи на россыпях (с ТСС 746 долл./унция), сократились на 14% кв./кв. до 340 долл./унция благодаря в равной степени ослаблению рубля (на 8% кв./кв.) и повышению содержания золота в руде на ключевом активе – Олимпиаде (до 3,47 г/т с 3,2 г/т в 1 кв. за счет активизации добычи на участках карьера Восточный с более высоким содержанием золота; однако показатель 4 кв. 3,88 г/т достигнут не был, ТСС снизились до 314 долл./унция против 377 долл./унция кв. ранее) и Наталке (1,76 г/т против 1,59 г/т в 1 кв., ТСС составили 361 долл./унция по сравнению с 414 долл./унция в 1 кв.). В результате показатель EBITDA вырос на 46% кв./кв., рентабельность по EBITDA – на 6,8 п.п. до рекордных 74,3%.

В связи со вспышкой COVID-19 в мае-начале июня на Олимпиаде был сокращен объем вскрышных работ (-29% кв./кв. объем вскрыши, выпадает 5 млн куб. м, или 10% годового объема Олимпиады), что может оказать негативное влияние на объемы производства в 2021-2022 гг. Производственный план на этот год сохраняется на том же уровне (2,8 млн унций), поскольку компания, как мы понимаем, увеличила добычу на карьере Восточный, и нацелена как можно больше сократить отставание во 2П 2020 г. Также компания объявила о планах реализации сурьмы из ранее накопленных запасов – по 15 тыс. т в квартал во 2П 2020 г. (при этом по факту компания не исключает более высоких объемов продаж). Polyus сохраняет прогноз по TCC в районе 400-450 долл./унция, и, скорее всего, годовая цифра будет ближе к нижней границе диапазона.

Операционный денежный поток во 2 кв. вырос на 20% кв./кв. до 652 млн долл. при инвестициях в оборотный капитал на уровне 59 млн долл. против высвобождения 38 млн долл. в предыдущем кв. Капвложения за 1П составили 351 млн долл., годовой план остался неизменным – 700-750 млн долл.

Во 2 кв. компания погасила евробонд PGILLN 20 и досрочно конвертируемый PGILLN 21 conv., в результате долг сократился на 15% до 3,9 млрд долл. Долговая нагрузка продолжила снижаться до 0,73х (по нашим расчетам) благодаря погашению долга, так и повышению EBITDA. Тем не менее, в отчетности еще не отражены дивиденды за 2П 2019 г. в объеме 462 млн долл., а также рекомендованные за 1П 2020 г. – 475 млн долл., что при прочих равных и достаточно консервативных предположениях не должно привести к повышению долговой нагрузки выше 1,0х, по нашим оценкам.

Бонды PGILLN 22 (YTM 1,93%), PGILLN 23 (YTM 1,96%) и PGILLN 24 (YTM 2,32%) выглядят более интересными в отличие от бумаг НорНикеля, предлагающих примерно такую же доходность (учитывая более высокую долговую нагрузку и масштабную программу капзатрат последнего), а также компаний черной металлургии, например, Северстали и НЛМК, торгующихся с доходностью даже на 4-7 б.п. ниже (принимая во внимание более благоприятные, на наш взгляд, перспективы золота, чем стали). Инвесторам с более высоким аппетитом к риску можно также рассмотреть POGLN 22 c YTM 6,12%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба