22 октября 2020 Открытие | Открытый журнал

В реальном секторе при обсуждении какой-либо инвестиционной идеи традиционно в первую очередь оценивают уровень риска, а уже после — потенциальную прибыль. В среде биржевых профессионалов в первую очередь осуществляется контроль рисков инвестиционных портфелей, так как риск это не просто данность, а величина рассчитываемая, контролируемая и управляемая. Одной из наиболее распространённых и применяемых в профессиональной среде методик контроля риска является метод VAR (Value at Risk), о котором и пойдёт речь в данной статье.

Разновидности риска

Трейдеры в процессе своей инвестиционной деятельности неизбежно сталкиваются с рисками различной природы, которые можно разделить на риски рыночной волатильности — рыночные риски, риски резкого изменения процентных ставок, риски ликвидности, геополитические риски, а также собственные риски компании — аварии, судебные иски и так далее. Оценивать их можно как с точки зрения предыдущей истории ценовой изменчивости активов, что даёт весьма неплохое представление о возможном диапазоне ценовых отклонений, так и с экспертной позиции — по заключениям и рейтингам различных рейтинговых агентств, оценивающих риски. Экспертный метод позволяет более гибко оперировать факторами, однако это зависит от применяемых экспертами наборов методик в каждой конкретной ситуации.

Наиболее простым и одновременно эффективным способом является оценка риска актива/портфеля с точки зрения его ценовой изменчивости, который предложил Гарри Марковиц, предположив, что чем более выражена ценовая изменчивость актива, тем больший риск он в себе содержит. Так как повышенная ценовая изменчивость предполагает более высокое стандартное отклонение от доходности (математического ожидания актива). Соответственно, для актива/портфеля за ожидаемую доходность можно принять математическое ожидание — усреднённое значение процентной ценовой изменчивости, а за меру риска — стандартное отклонение доходности (усреднённый диапазон колебаний доходности). Однако у какого-либо ценового изменения существует ещё и параметр вероятности. Гипотетически можно предположить как крайне сильное снижение какой-либо бумаги, так и её сверхсильный рост, однако вероятность подобного рода сценариев, скорее всего, будет невысокой.

Метод VAR

Особенность метода расчёта VAR в том, что он объединяет отклонение доходности, то есть стандартное отклонение актива с вероятностью данного сценария с учётом допустимого времени. Так как чем больше времени, тем больше и вероятность развития какого-либо сценария. Таким образом, метод VAR определяет риск актива/портфеля путём вычисления максимального процентного отклонения актива, или его стоимости, с заданной вероятностью за определённый период времени. То есть результат вычислений можно представить как утверждение, что какой-либо актив с вероятностью, например, 99% не снизится в стоимости более чем на какое-либо количество процентов, например, на 3% за пять дней.

Для примера проанализируем риск по акциям компании «Лукойл» методом VAR с помощью программы Excel. В первую очередь нам потребуются исторические котировки, которые можно выписать вручную или выгрузить с помощью авторизованных биржей вендоров. Выгружаем исторические котировки закрытия дневных периодов длительностью за год.

Рис. 1. Список авторизованных вендоров

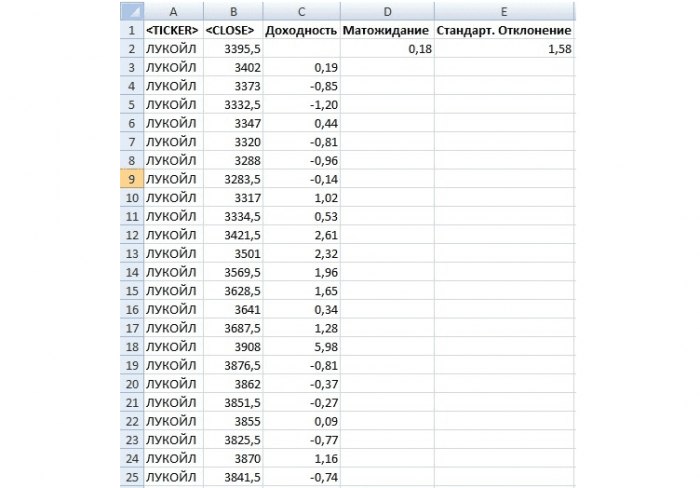

После получения исторических котировок (желательно, чтобы их было не менее 250 для формирования статистически верной выборки) следует перенести полученный массив данных в Excel и вычислить доходность относительно периода. В столбце С мы вычисляем доходность в процентах по формуле: =(B3-B2)/B2*100, а далее копируем формулу на весь столбец. Математическое ожидание мы вычисляем в ячейке D2, подставляя формулу: =СРЗНАЧ(C3:C253), то есть усредняя полученную доходность. Стандартное отклонение вычисляем в ячейке E2, подставляя формулу: =СТАНДОТКЛОН(C3:C253), в результате чего получаем значения 0,18% и 1,58% соответственно.

Рис. 2. Вычисление математического ожидания и стандартного отклонения

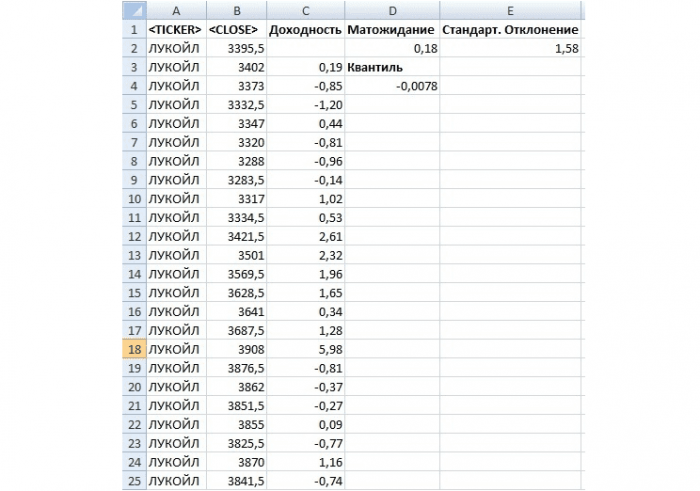

Следующий этап — вычисление функции квантиля Гауссова распределения (подразумевается, что доходность актива соответствует данному распределению) по параметрам математического ожидания и стандартного отклонения, при котором данная функция не превышает заданного значения по вероятности. Мы возьмём вероятность 99%. Чтобы вычислить квантиль, следует ввести формулу: =НОРМОБР(1%;D2;E2).

Рис. 3. Определение квантиля

Получив параметры функции, мы можем определить риск актива путём вычисления его минимальной стоимости с заданной вероятностью на интересующем временном отрезке. Для этого необходимо осуществить следующие вычисления:

Синтвр = (К + 1) * Свр, где

Синтвр — минимальная стоимость актива в следующем периоде с заданным квантилем,

К — квантиль,

Свр — стоимость актива.

Преобразуя указанную формулу для вычисления стоимости актива в необходимый момент будущих периодов, мы можем получить её следующую вариацию:

Синтвр = (К√пер + 1) * Свр, где

пер — период прогнозирования значения стоимости актива.

Для вычислений данных формул в Excel следует указать формулу: =(D4+1)*B253 в ячейку D6 — вычисление минимально возможной с вероятностью 99% стоимости актива на следующий период с учётом полученного квантиля (стоимость акции в ячейке В253 равна 5 131,5 руб.). В результате получаем минимальную стоимость 5 091,47 руб.

Рис. 4. Определение минимальной стоимости акции с вероятностью 99% на следующий день

Также вычислим минимальную стоимость актива через пять дней, для чего подставим формулу: =B253*(1+D4*КОРЕНЬ(5)) в ячейку D8 — вычисление минимальной стоимости актива с вероятностью 99% через пять периодов с учётом полученного квантиля. Получим результат 5 042 руб.

Рис. 5. Определение минимальной стоимости акции с вероятностью 99% через пять дней

Следующим этапом можно рассчитать числовое и процентное изменение стоимости активов от текущей последней цены, что и будет являться VAR для данного актива на следующий период и через пять периодов. Для этого следует ввести следующие формулы: =D6-B253 — вычисление риска снижения стоимости актива на следующий период и =D8-B253 — вычисление риска снижения стоимости актива через пять периодов. Формулы необходимо ввести в ячейки E10 и E11 соответственно. Получаем результаты −40,03 за один день и −89,5 за пять дней.

Рис. 6. Определение риска ценового изменения на следующий день и через пять дней

Получив указанные значения, мы сможем вычислить их относительные процентные величины, указав формулы: =E10/(B253/100) — VAR на следующий период — в ячейку F10 и =E11/(B253/100) — VAR через пять периодов — в ячейку F11. Получаем −0,78% и −1,74% соответственно, что и будет являться показателем VAR.

Вычисление VAR позволяет оценивать рисковый сценарий, основываясь на текущей волатильности стоимости актива путём вычисления минимальной цены актива с учётом вероятности.

Разновидности риска

Трейдеры в процессе своей инвестиционной деятельности неизбежно сталкиваются с рисками различной природы, которые можно разделить на риски рыночной волатильности — рыночные риски, риски резкого изменения процентных ставок, риски ликвидности, геополитические риски, а также собственные риски компании — аварии, судебные иски и так далее. Оценивать их можно как с точки зрения предыдущей истории ценовой изменчивости активов, что даёт весьма неплохое представление о возможном диапазоне ценовых отклонений, так и с экспертной позиции — по заключениям и рейтингам различных рейтинговых агентств, оценивающих риски. Экспертный метод позволяет более гибко оперировать факторами, однако это зависит от применяемых экспертами наборов методик в каждой конкретной ситуации.

Наиболее простым и одновременно эффективным способом является оценка риска актива/портфеля с точки зрения его ценовой изменчивости, который предложил Гарри Марковиц, предположив, что чем более выражена ценовая изменчивость актива, тем больший риск он в себе содержит. Так как повышенная ценовая изменчивость предполагает более высокое стандартное отклонение от доходности (математического ожидания актива). Соответственно, для актива/портфеля за ожидаемую доходность можно принять математическое ожидание — усреднённое значение процентной ценовой изменчивости, а за меру риска — стандартное отклонение доходности (усреднённый диапазон колебаний доходности). Однако у какого-либо ценового изменения существует ещё и параметр вероятности. Гипотетически можно предположить как крайне сильное снижение какой-либо бумаги, так и её сверхсильный рост, однако вероятность подобного рода сценариев, скорее всего, будет невысокой.

Метод VAR

Особенность метода расчёта VAR в том, что он объединяет отклонение доходности, то есть стандартное отклонение актива с вероятностью данного сценария с учётом допустимого времени. Так как чем больше времени, тем больше и вероятность развития какого-либо сценария. Таким образом, метод VAR определяет риск актива/портфеля путём вычисления максимального процентного отклонения актива, или его стоимости, с заданной вероятностью за определённый период времени. То есть результат вычислений можно представить как утверждение, что какой-либо актив с вероятностью, например, 99% не снизится в стоимости более чем на какое-либо количество процентов, например, на 3% за пять дней.

Для примера проанализируем риск по акциям компании «Лукойл» методом VAR с помощью программы Excel. В первую очередь нам потребуются исторические котировки, которые можно выписать вручную или выгрузить с помощью авторизованных биржей вендоров. Выгружаем исторические котировки закрытия дневных периодов длительностью за год.

Рис. 1. Список авторизованных вендоров

После получения исторических котировок (желательно, чтобы их было не менее 250 для формирования статистически верной выборки) следует перенести полученный массив данных в Excel и вычислить доходность относительно периода. В столбце С мы вычисляем доходность в процентах по формуле: =(B3-B2)/B2*100, а далее копируем формулу на весь столбец. Математическое ожидание мы вычисляем в ячейке D2, подставляя формулу: =СРЗНАЧ(C3:C253), то есть усредняя полученную доходность. Стандартное отклонение вычисляем в ячейке E2, подставляя формулу: =СТАНДОТКЛОН(C3:C253), в результате чего получаем значения 0,18% и 1,58% соответственно.

Рис. 2. Вычисление математического ожидания и стандартного отклонения

Следующий этап — вычисление функции квантиля Гауссова распределения (подразумевается, что доходность актива соответствует данному распределению) по параметрам математического ожидания и стандартного отклонения, при котором данная функция не превышает заданного значения по вероятности. Мы возьмём вероятность 99%. Чтобы вычислить квантиль, следует ввести формулу: =НОРМОБР(1%;D2;E2).

Рис. 3. Определение квантиля

Получив параметры функции, мы можем определить риск актива путём вычисления его минимальной стоимости с заданной вероятностью на интересующем временном отрезке. Для этого необходимо осуществить следующие вычисления:

Синтвр = (К + 1) * Свр, где

Синтвр — минимальная стоимость актива в следующем периоде с заданным квантилем,

К — квантиль,

Свр — стоимость актива.

Преобразуя указанную формулу для вычисления стоимости актива в необходимый момент будущих периодов, мы можем получить её следующую вариацию:

Синтвр = (К√пер + 1) * Свр, где

пер — период прогнозирования значения стоимости актива.

Для вычислений данных формул в Excel следует указать формулу: =(D4+1)*B253 в ячейку D6 — вычисление минимально возможной с вероятностью 99% стоимости актива на следующий период с учётом полученного квантиля (стоимость акции в ячейке В253 равна 5 131,5 руб.). В результате получаем минимальную стоимость 5 091,47 руб.

Рис. 4. Определение минимальной стоимости акции с вероятностью 99% на следующий день

Также вычислим минимальную стоимость актива через пять дней, для чего подставим формулу: =B253*(1+D4*КОРЕНЬ(5)) в ячейку D8 — вычисление минимальной стоимости актива с вероятностью 99% через пять периодов с учётом полученного квантиля. Получим результат 5 042 руб.

Рис. 5. Определение минимальной стоимости акции с вероятностью 99% через пять дней

Следующим этапом можно рассчитать числовое и процентное изменение стоимости активов от текущей последней цены, что и будет являться VAR для данного актива на следующий период и через пять периодов. Для этого следует ввести следующие формулы: =D6-B253 — вычисление риска снижения стоимости актива на следующий период и =D8-B253 — вычисление риска снижения стоимости актива через пять периодов. Формулы необходимо ввести в ячейки E10 и E11 соответственно. Получаем результаты −40,03 за один день и −89,5 за пять дней.

Рис. 6. Определение риска ценового изменения на следующий день и через пять дней

Получив указанные значения, мы сможем вычислить их относительные процентные величины, указав формулы: =E10/(B253/100) — VAR на следующий период — в ячейку F10 и =E11/(B253/100) — VAR через пять периодов — в ячейку F11. Получаем −0,78% и −1,74% соответственно, что и будет являться показателем VAR.

Вычисление VAR позволяет оценивать рисковый сценарий, основываясь на текущей волатильности стоимости актива путём вычисления минимальной цены актива с учётом вероятности.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба