У ряда инвесторов есть точка зрения, что в портфеле достаточно иметь только акции американских компаний. США — это главная экономика в мире, многие американские компании являются глобальными и получают доход с рынков разных стан мира, а в последние 5-10 лет американские акции превосходят по доходности другие акции. Поэтому нет особого смысла включать в портфель акции компаний еще каких-то других стран, кроме американских.

Тем не менее, более распространенным и рекомендуемым подходом является составление инвестиционного портфеля на основе принципа диверсификации, в том числе по географии вложений. Исторически американские акции далеко не всегда опережали по доходности акции других стран. При этом есть мнение, что акции компаний США являются сейчас более «переоцененными», чем другие акции. Учитывая также, как долго американские акции показывают более высокую доходность, в будущем, вполне возможно, эта тенденция изменится.

Статья от компании Fidelity, перевод которой представлен ниже, разбирает четыре «заблуждения», на которые могут ориентироваться инвесторы, вкладывая свои средства только в акции компаний США.

1) США – наиболее доходный фондовый рынок в мире

2) активы других стран слишком рискованны

3) инвестирование в американские транснациональные корпорации, которые ведут свой бизнес и получают доход из разных стран, обеспечивает адекватную международную диверсификацию

4) для того, чтобы повысить доходность зарубежных акций, необходимо хеджировать изменение курса зарубежной валюты по отношению к доллару

Что же не так в эти утверждениях? Подробнее об этом читайте в статье ниже.

* * *

The myths of international investing

08 ноября 2019 г.

Источник – fidelity.com

Придерживаетесь ли вы какого-либо из этих распространенных заблуждений о том, что в портфеле не нужны другие зарубежные акции, кроме американских?

Длительный рост американских акций принес пользу многим инвесторам. Однако это также привело к тому, что некоторые инвесторы стали вкладывать в американские акции больше средств, чем они, возможно, изначально планировали. Слишком большая доля в портфеле у одной страны приводит к уменьшению его диверсификации и увеличению риска. Портфель становится уязвимым в случае возможного снижения доходности активов страны, имеющей значительную долю, и ведет к недополученной доходности в случае роста в других частях мира. Учитывая это, инвесторы могут захотеть пересмотреть глобальную структуру распределения своих акций и выделить более значительную долю в портфеле на акции других стран.

Существуют веские причины для того, чтобы инвестировать не только в американские активы. Это более высокая диверсификация, более обширный набор активов и потенциальное увеличение доходности портфеля с поправкой на риск. Тем не менее, многие инвесторы все еще инвестируют только в американские активы, зачастую из-за неправильного представления о других зарубежных активах. Ниже представлено 4 заблуждения, из-за которых инвесторы могут не вкладывать свои средства в активы из других стран, помимо США.

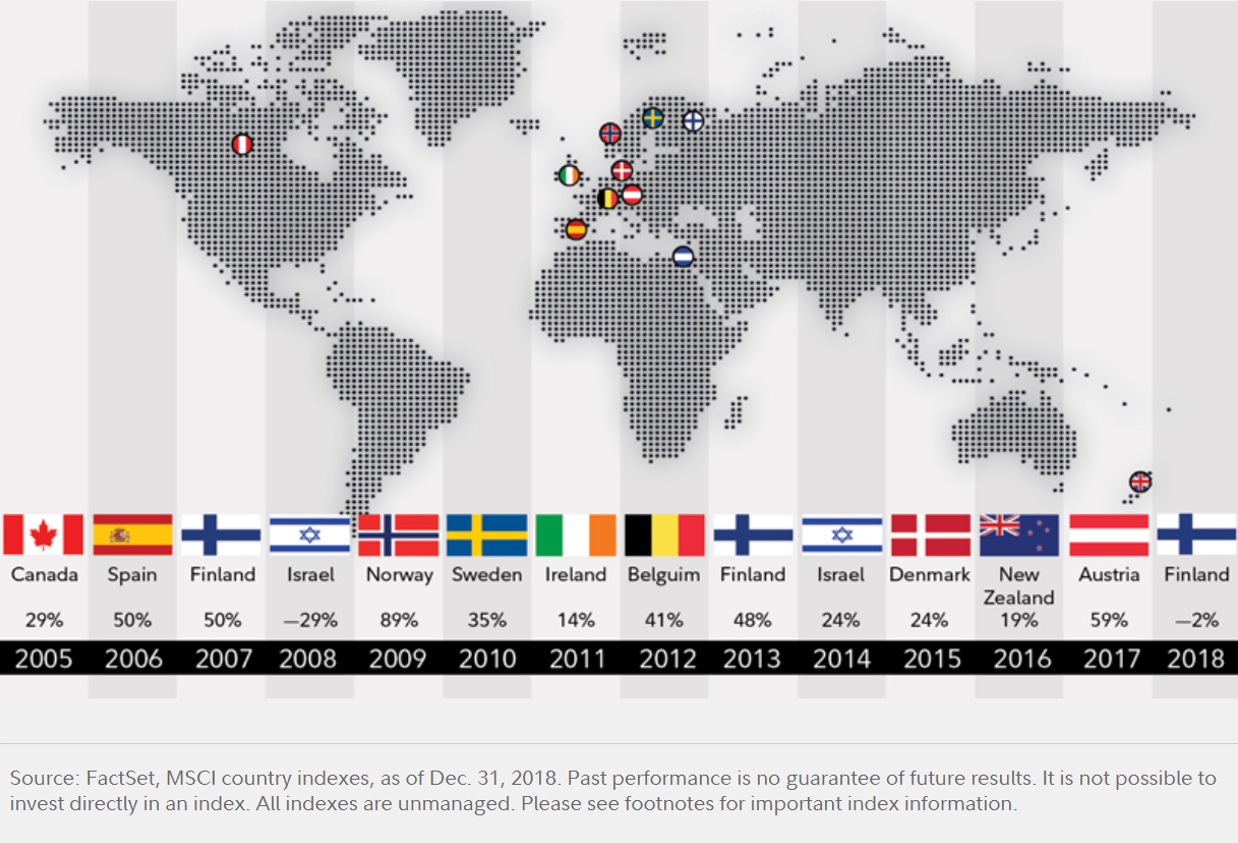

Инвесторы, у которых в портфеле не хватает присутствия других стран, упускают из виду наиболее прибыльные фондовые рынки мира

Фондовые рынки развитых стран мира с наибольшей доходностью за период с 2005 по 2018 год (доходность за календарный год в долларах США)

Заблуждение № 1: США – наиболее доходный фондовый рынок в мире

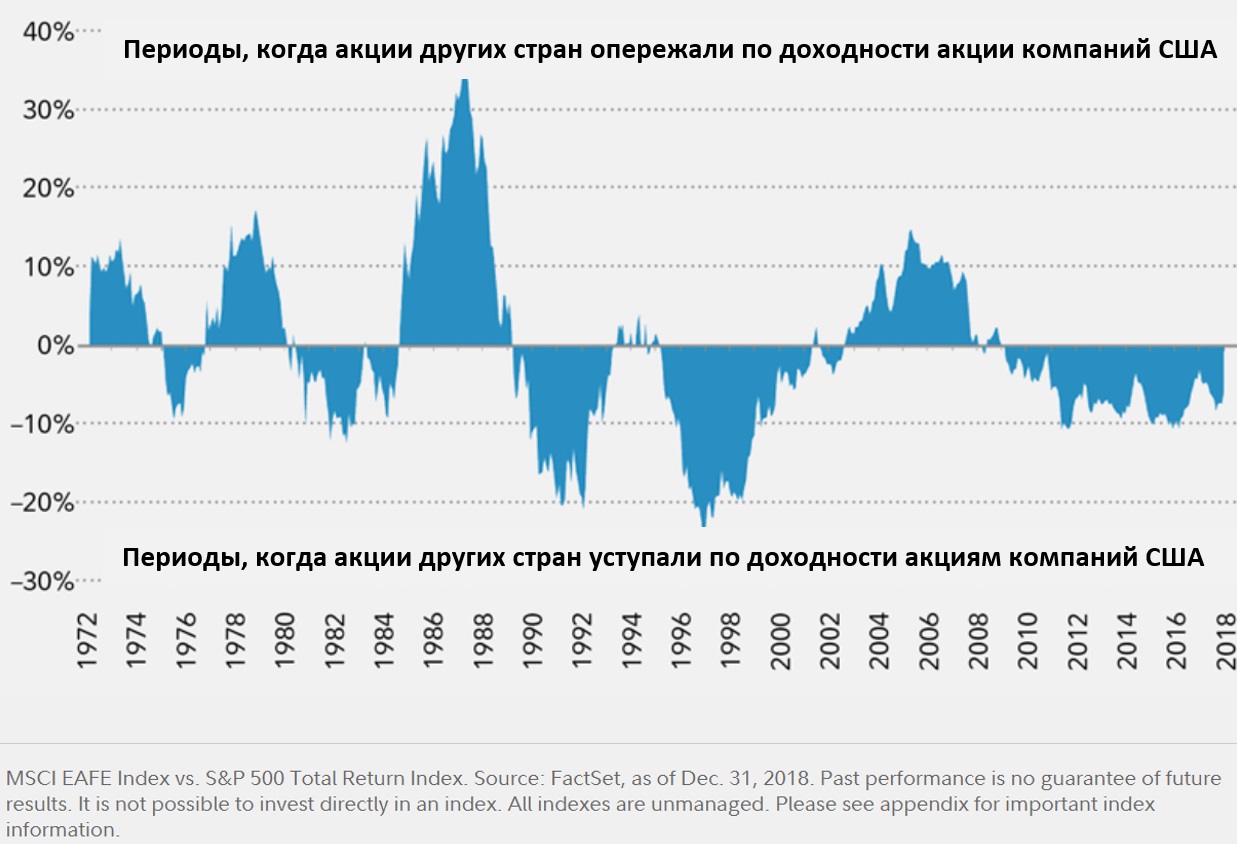

В реальности: это не совсем так. Хотя акции компаний США в течение последних нескольких лет в совокупности имели более высокую доходность, чем акции других зарубежных компаний, в отдельно взятые годы наиболее прибыльным оказывался не американский фондовый рынок, а рынок какой-либо другой страны. На рисунке выше показано, рынок акций какой из развитых стран оказывался наиболее доходным по итогам соответствующего года. Исторически сложилось так, что динамика доходности акций компаний США и акций других стран носит циклический характер: американский рынок превосходит по доходности другие рынки в течение нескольких лет, пока цикл не изменится и тенденция не поменяется на противоположную (см. диаграмму ниже). Однако рассчитать точное время для того, чтобы поймать изменение этой тенденции, очень сложно. Поэтому важно включать в портфель как акции компаний США, так и акции компаний других стран. Инвесторы, которые имеют в портфелях не так много акций других стран, могут упустить значительную прибыль при росте зарубежных рынков или понести убытки при падении доходности американского рынка.

История показывает, что, учитывая цикличность изменения доходности, другие зарубежные акции, вероятно, со временем начнут превосходить по доходности американские акции

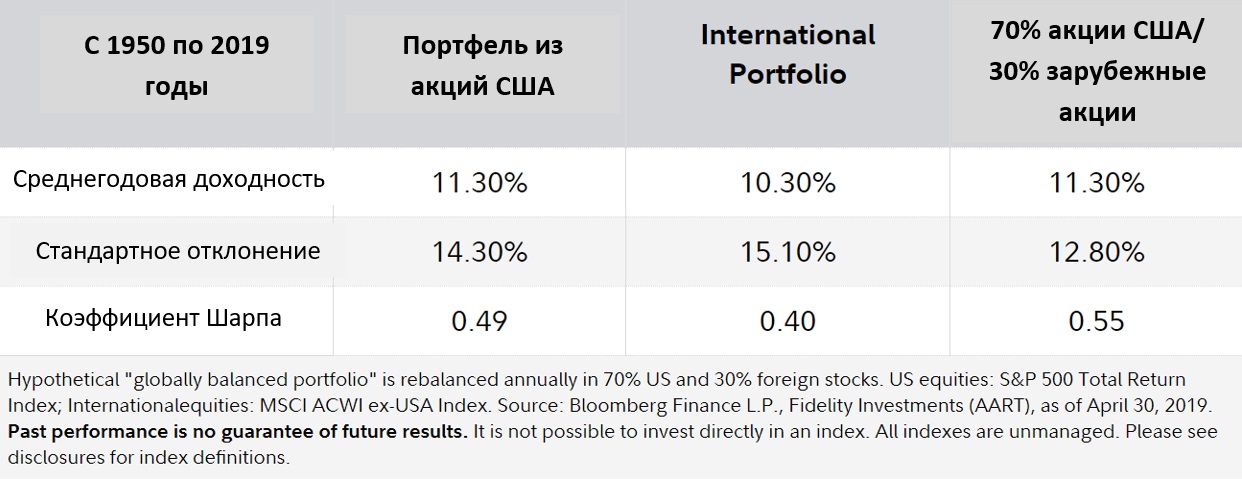

Заблуждение № 2 – активы других стран слишком рискованны

В реальности: портфель, состоящий из зарубежных акций в сочетании с американскими акциями, на долгосрочном периоде имел более низкий риск, чем портфель, составленный только из американских акций. Это связано с тем, что исторически доходность американских и других зарубежных акций не всегда имела высокую корреляцию. Это, в свою очередь, приводит к снижению риска портфеля. Исследование Fidelity о стратегическом распределении показывает, что, если включить в портфель другие зарубежные акции в диапазоне от 30% до 50% от всех акций, это может помочь обеспечить подходящий уровень диверсификации и повысить доходность портфеля с поправкой на риск. Кроме того, абсолютная доходность глобально сбалансированного портфеля почти равна доходности портфеля, полностью состоящего из акций компаний США, несмотря на многолетнее ралли на американском рынке в последнее время. При этом, учитывая цикличность соотношения доходности американских и иностранных акций, в какой-то момент все может вернуться к своим историческим нормам, и акции других стран начнут опережать по доходности акции компаний США.

Наличие акций других стран в долгосрочной перспективе может снизить риск портфеля

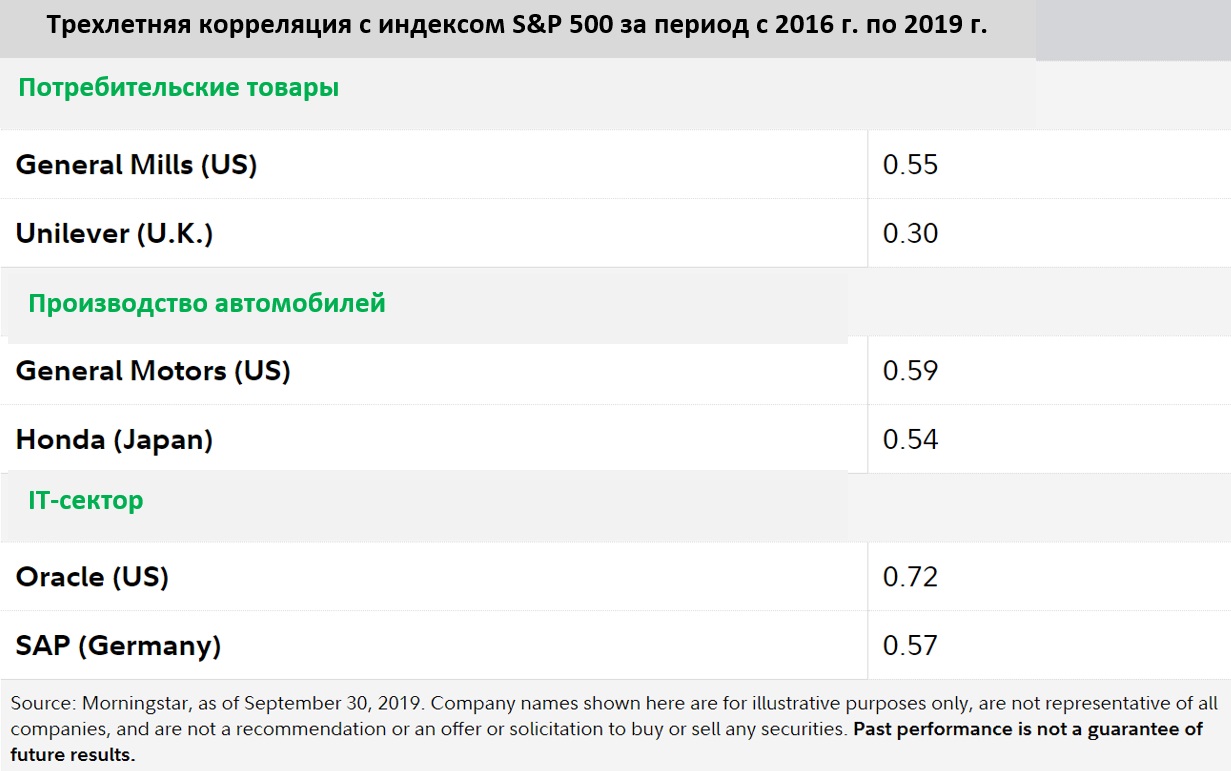

Заблуждение №3 — инвестирование в американские транснациональные корпорации, которые ведут свой бизнес и получают доход из разных стран, обеспечивает адекватную международную диверсификацию

В реальности: акции крупных американских компаний, ведущих деятельность за рубежом (т.е. транснациональные корпорации), иногда сильно коррелируют с динамикой американского фондового рынка в целом. Акции с высокой корреляцией в портфеле могут указывать на его недостаточную диверсификацию. Следовательно, для целей диверсификации транснациональные корпорации США не всегда являются хорошей заменой акциям компаний других зарубежных стран. В таблице ниже сравниваются средние корреляции нескольких транснациональных корпораций США и их зарубежных аналогов, акции которых торгуются на американских биржах. Указанные в таблице акции компаний других зарубежных стран имели более низкую корреляцию с S&P 500 за последние 3 года. Это можно рассматривать как иллюстрацию большей диверсификации, которую дают портфелю именно другие зарубежные акции.

Другие зарубежные акции могут обеспечить более высокий уровень диверсификации, чем американские транснациональные корпорации

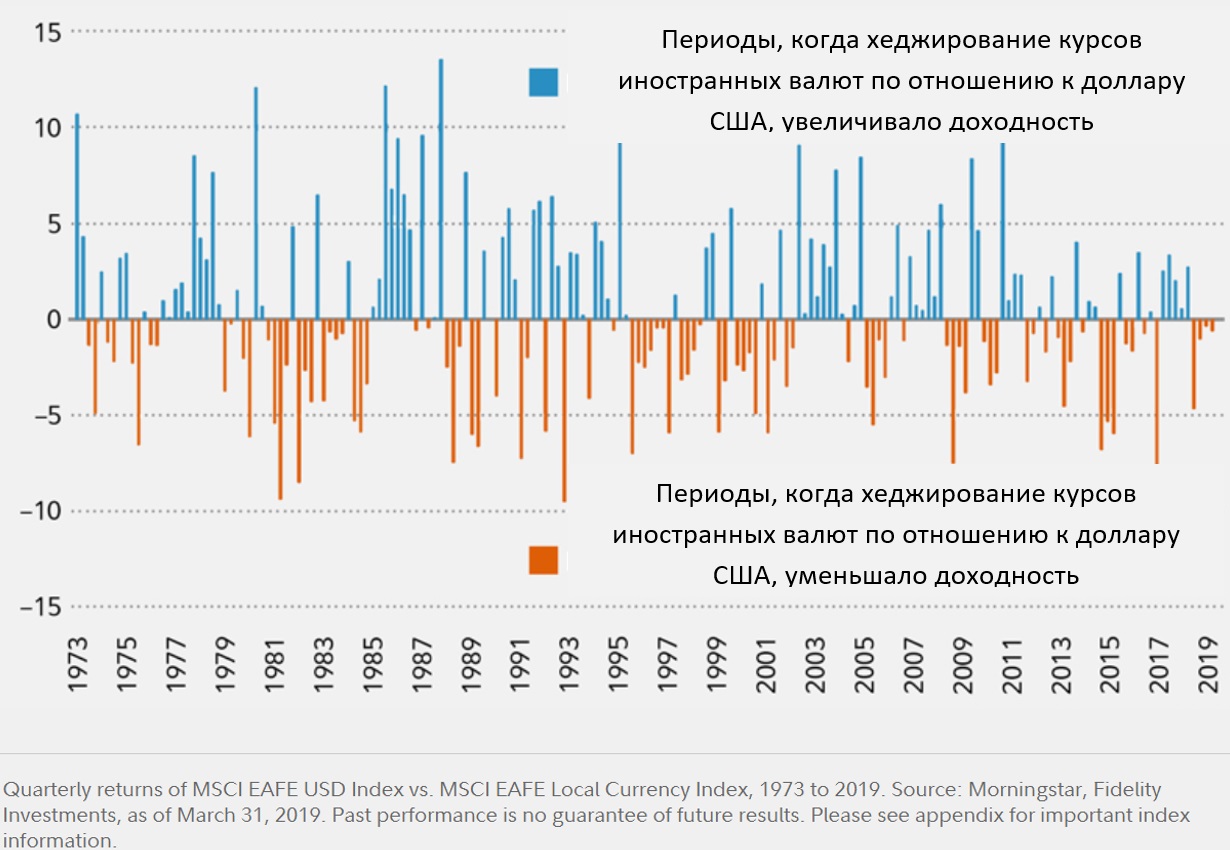

Заблуждение № 4 – для того, чтобы повысить доходность зарубежных акций, необходимо хеджировать изменение курса зарубежной валюты по отношению к доллару

В реальности: на самом деле, история показывает, что хеджирование стоимости акций других стран от изменение курса их валют по отношению к доллару не улучшает доходность зарубежных акций, по крайней мере, в долгосрочной перспективе. Валютное хеджирование (владение акциями, номинированными в иностранной валюте, и примерно схожими по размеру противоположными короткими позициями по отношению к этой иностранной валюте) предназначено для предотвращения колебаний валютных курсов, которые могут повлиять на стоимость акций. И хотя в теории это звучит хорошо, время и затраты, необходимые для валютного хеджирования, со временем не окупаются. С 1973 года валютное хеджирование в половине случаев уменьшало доходность, а в половине случае ее увеличивало (см. рисунок ниже).

Угадать изменение курсов валют чрезвычайно сложно даже для профессиональных инвесторов. Кроме того, влияние курсов валют, как правило, является относительно небольшим компонентом общей доходности на длинных промежутках времени, особенно по сравнению с ростом прибыли и увеличением соотношения p/e (стоимости акции к прибыли).

Исторически валютное хеджирование уменьшает доходность так же часто, как и увеличивает ее

По итогам каждого года в течение последних 30 лет наиболее доходные фондовые рынки находились за пределами США. Это означает, что инвесторы, которые включали в портфель только американские акции, упустили привлекательные возможности для роста капитала и диверсификации. Поэтому подумайте о том, чтобы увеличить долю инвестиций в акции других зарубежных стран. Это может иметь огромное значение для вашего инвестиционного портфеля.

Тем не менее, более распространенным и рекомендуемым подходом является составление инвестиционного портфеля на основе принципа диверсификации, в том числе по географии вложений. Исторически американские акции далеко не всегда опережали по доходности акции других стран. При этом есть мнение, что акции компаний США являются сейчас более «переоцененными», чем другие акции. Учитывая также, как долго американские акции показывают более высокую доходность, в будущем, вполне возможно, эта тенденция изменится.

Статья от компании Fidelity, перевод которой представлен ниже, разбирает четыре «заблуждения», на которые могут ориентироваться инвесторы, вкладывая свои средства только в акции компаний США.

1) США – наиболее доходный фондовый рынок в мире

2) активы других стран слишком рискованны

3) инвестирование в американские транснациональные корпорации, которые ведут свой бизнес и получают доход из разных стран, обеспечивает адекватную международную диверсификацию

4) для того, чтобы повысить доходность зарубежных акций, необходимо хеджировать изменение курса зарубежной валюты по отношению к доллару

Что же не так в эти утверждениях? Подробнее об этом читайте в статье ниже.

* * *

The myths of international investing

08 ноября 2019 г.

Источник – fidelity.com

Придерживаетесь ли вы какого-либо из этих распространенных заблуждений о том, что в портфеле не нужны другие зарубежные акции, кроме американских?

Длительный рост американских акций принес пользу многим инвесторам. Однако это также привело к тому, что некоторые инвесторы стали вкладывать в американские акции больше средств, чем они, возможно, изначально планировали. Слишком большая доля в портфеле у одной страны приводит к уменьшению его диверсификации и увеличению риска. Портфель становится уязвимым в случае возможного снижения доходности активов страны, имеющей значительную долю, и ведет к недополученной доходности в случае роста в других частях мира. Учитывая это, инвесторы могут захотеть пересмотреть глобальную структуру распределения своих акций и выделить более значительную долю в портфеле на акции других стран.

Существуют веские причины для того, чтобы инвестировать не только в американские активы. Это более высокая диверсификация, более обширный набор активов и потенциальное увеличение доходности портфеля с поправкой на риск. Тем не менее, многие инвесторы все еще инвестируют только в американские активы, зачастую из-за неправильного представления о других зарубежных активах. Ниже представлено 4 заблуждения, из-за которых инвесторы могут не вкладывать свои средства в активы из других стран, помимо США.

Инвесторы, у которых в портфеле не хватает присутствия других стран, упускают из виду наиболее прибыльные фондовые рынки мира

Фондовые рынки развитых стран мира с наибольшей доходностью за период с 2005 по 2018 год (доходность за календарный год в долларах США)

Заблуждение № 1: США – наиболее доходный фондовый рынок в мире

В реальности: это не совсем так. Хотя акции компаний США в течение последних нескольких лет в совокупности имели более высокую доходность, чем акции других зарубежных компаний, в отдельно взятые годы наиболее прибыльным оказывался не американский фондовый рынок, а рынок какой-либо другой страны. На рисунке выше показано, рынок акций какой из развитых стран оказывался наиболее доходным по итогам соответствующего года. Исторически сложилось так, что динамика доходности акций компаний США и акций других стран носит циклический характер: американский рынок превосходит по доходности другие рынки в течение нескольких лет, пока цикл не изменится и тенденция не поменяется на противоположную (см. диаграмму ниже). Однако рассчитать точное время для того, чтобы поймать изменение этой тенденции, очень сложно. Поэтому важно включать в портфель как акции компаний США, так и акции компаний других стран. Инвесторы, которые имеют в портфелях не так много акций других стран, могут упустить значительную прибыль при росте зарубежных рынков или понести убытки при падении доходности американского рынка.

История показывает, что, учитывая цикличность изменения доходности, другие зарубежные акции, вероятно, со временем начнут превосходить по доходности американские акции

Заблуждение № 2 – активы других стран слишком рискованны

В реальности: портфель, состоящий из зарубежных акций в сочетании с американскими акциями, на долгосрочном периоде имел более низкий риск, чем портфель, составленный только из американских акций. Это связано с тем, что исторически доходность американских и других зарубежных акций не всегда имела высокую корреляцию. Это, в свою очередь, приводит к снижению риска портфеля. Исследование Fidelity о стратегическом распределении показывает, что, если включить в портфель другие зарубежные акции в диапазоне от 30% до 50% от всех акций, это может помочь обеспечить подходящий уровень диверсификации и повысить доходность портфеля с поправкой на риск. Кроме того, абсолютная доходность глобально сбалансированного портфеля почти равна доходности портфеля, полностью состоящего из акций компаний США, несмотря на многолетнее ралли на американском рынке в последнее время. При этом, учитывая цикличность соотношения доходности американских и иностранных акций, в какой-то момент все может вернуться к своим историческим нормам, и акции других стран начнут опережать по доходности акции компаний США.

Наличие акций других стран в долгосрочной перспективе может снизить риск портфеля

Заблуждение №3 — инвестирование в американские транснациональные корпорации, которые ведут свой бизнес и получают доход из разных стран, обеспечивает адекватную международную диверсификацию

В реальности: акции крупных американских компаний, ведущих деятельность за рубежом (т.е. транснациональные корпорации), иногда сильно коррелируют с динамикой американского фондового рынка в целом. Акции с высокой корреляцией в портфеле могут указывать на его недостаточную диверсификацию. Следовательно, для целей диверсификации транснациональные корпорации США не всегда являются хорошей заменой акциям компаний других зарубежных стран. В таблице ниже сравниваются средние корреляции нескольких транснациональных корпораций США и их зарубежных аналогов, акции которых торгуются на американских биржах. Указанные в таблице акции компаний других зарубежных стран имели более низкую корреляцию с S&P 500 за последние 3 года. Это можно рассматривать как иллюстрацию большей диверсификации, которую дают портфелю именно другие зарубежные акции.

Другие зарубежные акции могут обеспечить более высокий уровень диверсификации, чем американские транснациональные корпорации

Заблуждение № 4 – для того, чтобы повысить доходность зарубежных акций, необходимо хеджировать изменение курса зарубежной валюты по отношению к доллару

В реальности: на самом деле, история показывает, что хеджирование стоимости акций других стран от изменение курса их валют по отношению к доллару не улучшает доходность зарубежных акций, по крайней мере, в долгосрочной перспективе. Валютное хеджирование (владение акциями, номинированными в иностранной валюте, и примерно схожими по размеру противоположными короткими позициями по отношению к этой иностранной валюте) предназначено для предотвращения колебаний валютных курсов, которые могут повлиять на стоимость акций. И хотя в теории это звучит хорошо, время и затраты, необходимые для валютного хеджирования, со временем не окупаются. С 1973 года валютное хеджирование в половине случаев уменьшало доходность, а в половине случае ее увеличивало (см. рисунок ниже).

Угадать изменение курсов валют чрезвычайно сложно даже для профессиональных инвесторов. Кроме того, влияние курсов валют, как правило, является относительно небольшим компонентом общей доходности на длинных промежутках времени, особенно по сравнению с ростом прибыли и увеличением соотношения p/e (стоимости акции к прибыли).

Исторически валютное хеджирование уменьшает доходность так же часто, как и увеличивает ее

По итогам каждого года в течение последних 30 лет наиболее доходные фондовые рынки находились за пределами США. Это означает, что инвесторы, которые включали в портфель только американские акции, упустили привлекательные возможности для роста капитала и диверсификации. Поэтому подумайте о том, чтобы увеличить долю инвестиций в акции других зарубежных стран. Это может иметь огромное значение для вашего инвестиционного портфеля.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба