10 ноября 2020 smart-lab.ru | Русагро

Операционный бизнес

Введение

Впервые я познакомился с Русагро и приобрел их ГДР в начале 2016 года, по сути в самом начале своего инвестиционного пути, на фоне очень сильного отчета за 2015 год (спасибо девальвации рубля). А далее лицезрел квартал за кварталом, как ухудшались показатели компании, а следом и падала цена ГДР. Тогда меня мало интересовало, что из себя представляет компания и чем она фактически занимается. Достаточно было знать, что это с\х сегмент :). В начале 2017 я продал акции компании и по сути забыл про неё, признав вложения неудачными. Все изменилось на новостях о поглощении «Солнечных продуктов», компания вернулась в мой лист наблюдений. Отчет за 3 квартал 2019 года окончательно убедил меня в перспективах, я начал разбираться глубже в сути бизнеса компании, и вот что из этого получилось.

Операционный бизнес

В 2016 году Русагро представляла из себя компанию, ключевым бизнесом которой являлось производство и реализация сахара: более 50% EBIDTA компании + еще не полная вертикальная интеграция с сельскохозяйственной частью по производству сахарной свеклы. Мясной бизнес уже был не маленьким(190 тыс тонн свинины в год), масложировой бизнес тогда был несущественным в разрезе всей компании.

На текущий момент Русагро — это все те же 4 сегмента(свинина, сахар, масло и жиры, сельское хозяйство + новый молочный сегмент, но он совсем не существенен), но уже вносящие примерно равномерные вклады в EBIDTA компании, при этом вертикальная интеграция бизнеса достигла высочайшего уровня. Для понимания очень классная картинка от самой компании:

Несколько ключевых примеров вертикальной интеграции:

Урожай свеклы полностью реализуется сахарному сегменту.Переработка свеклы осуществляется на сахарных заводах. Побочными продуктами переработки свеклы являются жом, меласса, бетаин и дефекат. Жом экспортируется, дефекат используется в качестве удобрений. На станциях дешугаризации из мелассы получают экстракт для выработки дополнительного сахара, бетаин реализуется на экспорт.

Сельскохозяйственный сегмент реализует ограниченный объем подсолнечника и сои масложировому сегменту. Производимое масложировым сегментом сырое растительное масло используется для производства масложировой продукции. Шрот идет на корм для свиней как источник белка. Промышленные жиры используются для производства ряда продукции бизнес-направления «Молочные продукты».

Давайте более детально разберемся, какие изменения произошли в каждом из сегментов.

Мясной сегмент

Для более качественного понимания, что изменилось в свином сегменте в РФ за 5 лет, краткая справка:

производство свинины в России выросло с 3.1 млн. тонн до 3.9 млн. тонн(по итогу 2020 будет еще выше)

потребление при этом растет в среднем на 200 тыс. тонн в год, и выросло с 3.4 млн. тонн до 4.0 млн. тонн.

Россия из нетто импортера( около -300 тыс. тонн) превратилась в нетто экспортера(+20 тыс. тонн, объем экспорта — 106 тыс. тонн)

Доля фермеров в общем производстве упала с 22% до 13%, а в абсолютных величинах сократилась с 0.7 млн. тонн до 0.5 млн. тонн

Т.е. можно сделать напрашивающийся вывод: 2016-2019 — период больших капексов и строек для ключевых игроков на внутреннем рынке. Также в отрасли прошли крупные сделки M&A.

В 2016 году Русагро была игроком №2(6% и 190 тыс. тонн) вслед за Мираторгом (почти 390 тыс. тонн и 12.2%), а Черкизово занимала 3 место(5,4% и 170 тыс. тонн). На конец 2019 ситуация изменилась следующим образом: 1) Мираторг (9,8% и 427 тыс. тонн) 2) Черкизово (6,3% и 286 тыс. тонн) 3) Великолукский свиноводческий комплекс (6,1% и 267 тыс. тонн) и только на 4 месте Русагро(5,6% и 243 тыс. тонн).

Т.е. Русагро не осталась в стороне и активно инвестировала в этом направлении, а именно:

Вторая очередь тамбовских свинокомплексов+58 тыс. тонн (+31% к 2016 году) + расширение мощности убоя. 2016-2019 (Проект завершен). На текущий момент новые объекты уже вышли на полную мощность.

Покупка КапиталАгро+30 тыс. тонн (+16% к 2016 году). Сделка прошла в 2018 году. На текущий момент актив полностью интегрирован в Русагро.

Покупка 22,5% в Агро-Белогорье (239 тыс. тонн на конец 2019 года). Пока это просто покупка доли. Активы в производственные цепочки Русагро никак не интегрированы и не учитываются в операционных показателях компании. Но об этом детальнее чуть позже.

Строительство свинокомплексов на Дальнем Востоке. Изначально проект рассчитывался на 100 тыс. тонн и 22 млрд вложений, но был пересмотрен, и текущая конфигурация — 75 тыс. тонн и 33 млрд. рублей. 2016-2021 (+39% к 2016 году). На текущий момент идет заселение ферм(с середины 2020 года), с 21 года начнется выпуск товарной продукции. Проект был нацелен на открытие китайского рынка для экспорта(до сих пор не случилось), а также исходно планировалась вторая очередь(сейчас такие планы отсутствуют).

Итого, без учета доли в Агро-Белогорье в 2020 году: +53% к 2016 году, а в 2021 году после выхода ДВ активов на полную мощность: +92% к 2016 году. Почти двухкратный рост бизнеса!

Объем производства в 365 тыс. тонн в год позволит по результатам 2021 года вернуть чистое второе место по производству свинины в РФ!

Никаких новых крупных строек на ближайшие года компания не анонсировала.

При этом у них полностью своя кормовая база (производство комбикорма), поддерживаемая с\х и масложировым сегментами (зерновые культуры и масличный шрот используются при производстве комбикорма).

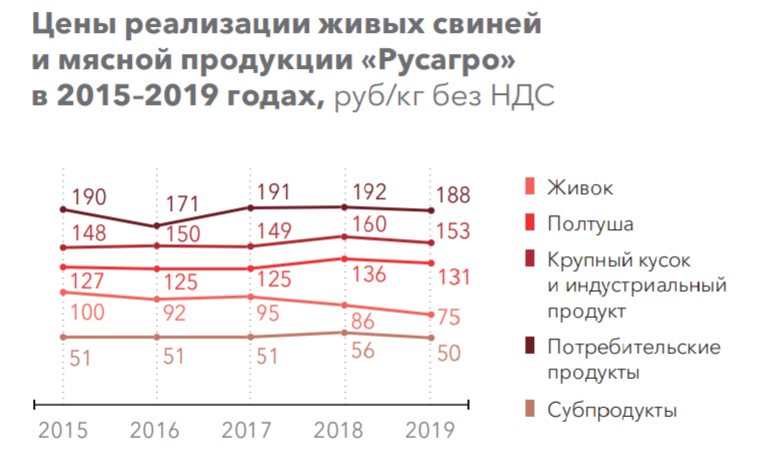

В части реализации продукции Русагро также сделала большой рывок: за 5 лет компания перешла от реализации по сути живых свиней к более высокомаржинальной мясной продукции, запустив свои собственный бренд «Слово мясника». Реализация живых свиней сократилась с 141 тыс. тонн в 2016 году до 33 тыс. тонн в 2019 году и продолжит падать по мере запуска новых комплексов убоя и переработки.

Несомненно, огромные инвестиции в 2016-2019 годах в секторе привели к частичному избытку предложения на внутреннем рынке свинины, что привело к давлению на цены на продукцию.

В 2019 году массовые инвестиции в расширение производства в секторе подошли к концу, что также подтверждают презентации и планы Черкизово (они не планируют в ближайшие годы какого-либо капекса по свинине). Благодаря этому уже в 2020 году цены на свинину развернулись. В последних двух кварталах (2 и 3 кварталы 2020) мы видим хорошую динамику роста цен на продукцию. Рост цен относительно конца 2019 года составил около 15%.

Русагро на текущий момент реализуют почти всю свою продукцию(93% продаж) на внутреннем рынке. На экспорт уходит всего 15 тыс. тонн продукции. Основные страны: Украина, Белоруссия, Гонконг.

Из ключевых потенциальных драйверов для цен в секторе стоит отметить:

Открытие китайского рынка свинины для российских производителей. Оптовая цена на свинину в Китае составляет около 6-6,5 $ за кг. История долгая и старая, и нет понимания, когда эта ситуация может разрешиться. У этой истории может быть и обратная монета в виде новых капексов. Но, если верить комментариям Басова в конце 2019, крайний срок для принятия решения о строительстве второй очереди свинокомплексов на ДВ был 1 квартал 2020 года (обусловлено сроками строительства и наращиванием со стороны Китая собственного производства). На сколько мне известно, решения принято не было. Т.е. если что-то и будет, то скорее всего уже в партнерстве с китайской стороной, а значит размер капекса уже будет ограничен.

Как уже упоминал, завершение цикла расширения производства у основных игроков на рынке. Потребление свинины внутри страны пока стабильно растет, что рано или поздно снимет навес перепроизводства.

Сахарный сегмент

Сахарный сегмент в РФ за 5 лет также пережил ряд событий:

Весь сахар в РФ с 2017 года производится только из сахарной свеклы. Удивительно, но еще в 2015 году доля производства сахара из сахарного тростника, который полностью импортировался в РФ, у Русагро составляла 25%, а в далеком 2011 — более 50%.

В сезоне 2019/2020 сахарная отрасль столкнулась с огромным перепроизводством (7,6 млн тонн производства при потреблении внутри страны в 5.8-5.9 млн тонн), что уронило цены на сахар до уровней себестоимости производства и ниже. Перепроизводство было вызвано увеличением посевных площадей на 20% г/г и высокой сахаристостью свеклы.

В связи с перепроизводством РФ стала нетто экспортером сахара

Важно отметить, что объем производства сахара зависит от массы свеклы, ее сахаристости, а также от технологии извлечения сахара из свеклы. Разница между 10% извлечения сахара и 15% извлечения сахара означает выращивание в 1,5 раза меньшей массы свеклы и, как следствие, значительное уменьшение себестоимости (меньше площадь земли, меньше затрат на выращивание, транспортировку и др.).

На конец 2015 года мощности по переработке сахарной свеклы Русагро составляли 34,6 тыс. тонн в сутки. К 2020 году в Русагро цепочка по производству сахара стала выглядеть следующим образом:

Переработка сахарной свеклы на заводах (при традиционном производстве цепочка здесь и заканчивалась). На этом шаге формируется 2 основных побочных продукта: меласса и жом (используется для корма животных).

Меласса направляется на переработку в станции дешугаризации, откуда получаются сахар и бетаин(используется для производства комбикорма)

Такие технологические и интеграционные перемены произошли в результате планомерных инвестиций в течении последних 5 лет:

Приобретены 3 сахарных завода компании Разгуляй в 2016 году; +15,8 тыс. тонн переработки свеклы в сутки (+45% к началу 2016 года).

Запущена первая станция дешугаризации мелассы в Тамбовской области в 2017 году (дополнительно + 30-40 тыс. тонн сахара, + 10 тыс. тонн бетаина в год).

Расширены мощности трех сахарных заводов в 2017 и 2018 годах, +3,5 тыс. тонн переработки свеклы в сутки (+ 10% к началу 2016 г).

Завершено строительство и запущена вторая станции дешугаризации мелассы в Белгородской области в 2019 году (дополнительно + 70-80 тыс. тонн сахара, + 20 тыс. тонн бетаина в год).

Первая станция дешугаризации обеспечивает переработку мелассы только с 3 из 9 заводов группы. Запуск второй станции позволяет обеспечить переработку мелассы со всех заводов группы и увеличить суммарный выход сахара примерно на 15% (около 100-110 тыс. тонн в год) и производствопримерно 30 тыс. тонн бетаина ежегодно (лидирующая позиция в мире по производству бетаина).

Итого, за 5 лет достигнут рост мощностей по переработке свеклы на 55% (до 53,9 тыс. тонн свеклы в сутки), а также увеличен выход сахара 15% за счет более глубокой переработки мелассы.

Новых капексов в сахарном сегменте Русагро в ближайшие годы не планирует.

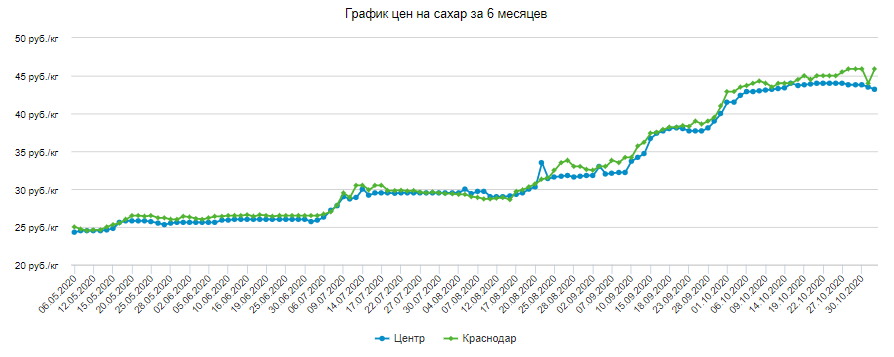

В 2020 году объем посевных площадей сахарной свеклы в РФ сократился на 8% по сравнению с ударным 2019 годом. Также, уже появилась информация, что сахаристость свеклы в текущем сезоне ниже рекордных прошлогодних из-за слишком сухого лета в южных регионах страны. Цены на сахар и сахарную свеклу довольно быстро отреагировали: цена на сахарную свеклу год к году в 3 квартале выросла на 79%, динамика цен на сахар ниже на графике:

Структура продаж сахарного сегмента следующая:

Сахар: 95-98% продажи внутри РФ, 3-5% — экспорт в Казахстан и Беларусь

Жом: экспорт в станы Европы: Великобритания, Швеция, Германия и т.д.

Бетаин: экспорт, основные страны: Бельгия, Турция и США.

Для справки: бетаин используется в медицине для производства гепатопротекторных и метаболических лекарственных средств и в косметологии в качестве увлажняющего средства.

Важно отметить, что сахарный сегмент по сути является зависимым от с/х сегмента, так как перерабатывает свою же сахарную свеклу. Т.е. сколько свеклы было посажено и выращено, столько сахара суммарно и будет произведено с учетом равномерной загруженности производственных мощностей и коньюнктуры рынка. Поэтому смотреть на динамику производства сахара по годам без связи с производством свеклы по сути не имеет смысла.

Таким образом, сахарный сегмент представляет из себя бизнес, который полностью вышел из капексов, перерабатываетсвою же сахарную свеклу и генерирует солидный положительный денежный поток (средняя рентабельность более 20%). Дальнейшее расширение производства сахара большого смысла не имеет без предварительного открытия новых точек сбыта, т.к. рынок сахара в РФ в целом сбалансирован (спрос не растет год к году) и в данный момент находится в точке избыточного предложения, что подверждает и сам менеджмент компании.

Масложировой сегмент

Масложировой сегмент представлен тремя ключевыми направлениями:

производство сырого растительного масла: Русагро — топ-1 производитель.

производство промышленных жиров (универсальные и кондитерские жиры, промышленные маргарины и заменители молочных жиров): Русагро — топ-2

производство готовой масложировой продукции: фасованное растительное масло — топ-5; майонез и соусы на его основе — топ-2; маргарины — топ-1(50% рынка).

Ключевым событием в масложировом сегменте для Русагро стала покупка активов «Солнечные продукты» в конце 2018 года. Это позволило значительно усилить позиции по всем трем направлениям(сейчас активы СолПро работают через договоры аренды):

производство растительного масла выросло на 130%

производство промышленных жиров по сути появилось как явление: рост в 24 раза

производство готовой продукции выросло в 2 раза

В первой половине 2020 года в прессе появились публикации, что у Русагро есть проблемы в судах с другими кредиторами СолПро. Менеджмент однозначно ответил, что риска с дальнейшим использованием и банкротством СолПро и полноценным присоединением этих активов к Русагро не видит, ситуация полностью под контролем. Более того, совсем недавно была опубликована информация, что верховный суд РФ признал законной схему банкротства СолПро, и Русагро останется в реестре кредиторов. Т.е. этот риск полностью нивелирован.

С точки зрения инвестиций сегмент не требует каких-либо серьезных вложений. Идет планомерная интеграция активов Солпро и переход на единые системы учета. Менеджмент также озвучил, что планирует в будущем модернизацию заводов СолПро(ориентировочно 1,5-2 млрд рублей), но случится это не ранее завершения судов с другими кредиторами.

Структура продаж сегмента также сбалансирована между направлениями:

Сырое масло и шрот: около 45% шрота и 55% сырого масла уходит на экспорт. Основные страны реализации сырого масла — Турция и Азейбарджан, шрота — Дания и Германия.

Промышленные жиры: 90% реализуется внутри РФ

Готовая продукция: около трети продаж приходится на экспорт. Основные страны — Узбекистан, Казахстан, Азербайджан и Таджикистан.

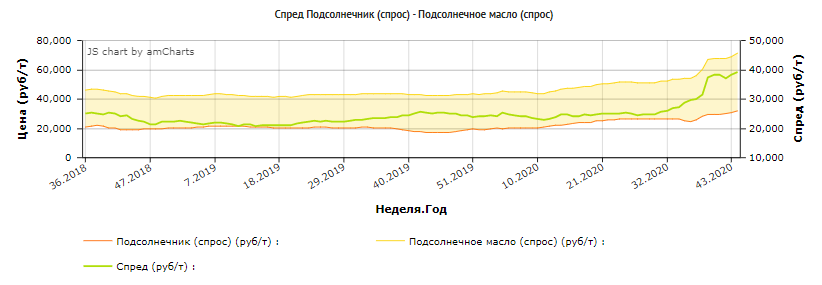

Цены на всю линейку продукции сегмента в 2020 году показали значительный рост(20+%), как и цены на сырье:

Таким образом, масложировой сегмент — сегмент, не требующий каких-либо крупных капитальных вложений в ближайшей перспективе, около 40% продукции сегмента реализуется на экспорт. Основной недостаток сегмента — не самая высокая рентабельность(10-15% по EBIDTA).

Сельскохозяйственный сегмент

Сельскохозяйственный сегмент является важной составляющей для двух других сегментов, так как обеспечивает их сырьем. Русагро работает в 3 ключевых направлениях:

Выращивание сахарной свеклы. Весь урожай на 100% реализуется сахарному сегменту.

Выращивание зерновых(пшеница, ячмень, кукуруза). 28% урожая реализуется мясному сегменту.

Выращивание масличных культур(подсолнечник, соя). 8% урожая реализуется масложировому сегменту. Масложировой сегмент бОльшую часть сырья закупает у фермеров в регионах присутствия масложировых предприятий (Приволжье, как самый плодородный регион для выращивания подсолнечника).

Основными направлениями инвестиций сегмента в последние годы являлись:

Покупка земельного банка и техники на Дальнем Востоке в том числе под будущий запуск мясного производства.

Постепенное плановое расширение доли земельного банка в собственности.

На 2020-2021 запланирована постройка элеватора для хранения зерна в Тамбовской области.

Размер посевных площадей зерновых культур и сахарной свеклы в последние годы стабилен и корректируется в зависимости от баланса рынка каждого из направлений, объем площадей масличных культур вырос на 80% за последние 2 года.

С учетом роста доли масличных культур структура продаж сегмента также стала более сбалансированной:

Сахарная свекла — полностью реализуется сахарному сегменту Русагро

Зерновые культуры: 28% — мясному сегменту Русагро, около 20% приходится на экспорт. Основные страны: Турция, Азейбарджан.

Масличные культуры: около 10% приходится на экспорт. Основные страны: Япония, Китай и Коррея.

Цены на продукцию с/х сегмента в 2020 показали значимый рост по сравнению с 2019.

Зерновые в среднем подорожали на 20-25% к 3 кварталу 2020 года. В свою очередь это окажет давление на рентабельность мясного направления Русагро, т.к. цены на мясо показали более слабую динамику.

Цены на сахарную свеклу по сравнению с прошлым сезоном выросли примерно на 70-75%. Так как цены на сахар показали схожую динамику, то для сахарного сегмента существенного влияния оказано не будет.

Цены на масличные культуры также показали сильную динамику и выросли примерно на 45-50% к 3 кварталу 2020 года. Аналогично ситуации с сахаром, существенного влияния на рентабельность масложирового направления оказать не должно

Таким образом, сегмент выполняет важную функцию по оснащению сырьем двух других направлений, при этом также реализует остальную часть продукции за пределами группы Русагро. Ежегодно компания равномерно вкладывает в расширение доли собственных земель, других крупных вложений в ближайшее время не ожидается. Рост цен на всю продукцию сегмента в 2020 году должен оказать положительное влияние на рентабельность сегмента.

Сегмент «Молочные продукты»

В 2018 году компания также открыла направление Молочных продуктов. Пока сегмент генерирует слишком маленькую выручку и почти не вносит какого-либо вклада в EBIDTA компании. Поэтому его детально рассматривать не будем.

Выводы

С 2016 года операционный бизнес Русагро значительно вырос:

Мясной сегмент без учета доли в Агро-Белогорье в 2021 году покажет рост +92% к 2016 году. Почти 2-ух кратный рост мясного бизнеса за 5 лет!

Сахарный сегмент за 5 лет увеличил мощности по переработке свеклы на 55% (до 53,9 тыс. тонн свеклы в сутки). Увеличен выход сахара на 15% за счет технологии шугаризации мелассы. Группа Русагро стала мировым лидером по производству бетаина (около 30 тыс. тонн бетаина в год).

Масложировой сегмент фактически обрел полноценное очертание через присоединение активов СолПро (1-2 место): производство растительного масла выросло на 130%; производство промышленных жиров увеличилось в 24 раза; производство готовой продукции выросло в 2 раза.

Сельскохозяйственный сектор развивался за счет приобретения земельного банка в собственность. Более 50% земельного банка находятся в собственности. Объемы производства сахарной свеклы и зерновых варьируются в зависимости от требований смежных сегментов и конъюнктуры рынков, а объем производства масличных культур вырос на 80% к 2016 году.

Такой рост дал свои дополнительные преимущества. Значительно увеличилась вертикальная интеграция между сегментами бизнеса, снизилась зависимость от внешних игроков рынка.

Бизнес компании стал более диверсифицированным и сбалансированным не только между крупными сегментами, но и внутри самих сегментов. Такая структура бизнеса дополнительно предоставляет возможность регулирования нагрузки на тот или иной сегмент с учетом конъюнктуры рынка с целью максимизации прибыли.

Ключевым моментом является то, что основные инвестиционные проекты практически завершены и уже дают результаты. Но подробнее о будущих капексах, финансовых показателях, моделях и прогнозах поговорим во второй части обзора.

Введение

Впервые я познакомился с Русагро и приобрел их ГДР в начале 2016 года, по сути в самом начале своего инвестиционного пути, на фоне очень сильного отчета за 2015 год (спасибо девальвации рубля). А далее лицезрел квартал за кварталом, как ухудшались показатели компании, а следом и падала цена ГДР. Тогда меня мало интересовало, что из себя представляет компания и чем она фактически занимается. Достаточно было знать, что это с\х сегмент :). В начале 2017 я продал акции компании и по сути забыл про неё, признав вложения неудачными. Все изменилось на новостях о поглощении «Солнечных продуктов», компания вернулась в мой лист наблюдений. Отчет за 3 квартал 2019 года окончательно убедил меня в перспективах, я начал разбираться глубже в сути бизнеса компании, и вот что из этого получилось.

Операционный бизнес

В 2016 году Русагро представляла из себя компанию, ключевым бизнесом которой являлось производство и реализация сахара: более 50% EBIDTA компании + еще не полная вертикальная интеграция с сельскохозяйственной частью по производству сахарной свеклы. Мясной бизнес уже был не маленьким(190 тыс тонн свинины в год), масложировой бизнес тогда был несущественным в разрезе всей компании.

На текущий момент Русагро — это все те же 4 сегмента(свинина, сахар, масло и жиры, сельское хозяйство + новый молочный сегмент, но он совсем не существенен), но уже вносящие примерно равномерные вклады в EBIDTA компании, при этом вертикальная интеграция бизнеса достигла высочайшего уровня. Для понимания очень классная картинка от самой компании:

Несколько ключевых примеров вертикальной интеграции:

Урожай свеклы полностью реализуется сахарному сегменту.Переработка свеклы осуществляется на сахарных заводах. Побочными продуктами переработки свеклы являются жом, меласса, бетаин и дефекат. Жом экспортируется, дефекат используется в качестве удобрений. На станциях дешугаризации из мелассы получают экстракт для выработки дополнительного сахара, бетаин реализуется на экспорт.

Сельскохозяйственный сегмент реализует ограниченный объем подсолнечника и сои масложировому сегменту. Производимое масложировым сегментом сырое растительное масло используется для производства масложировой продукции. Шрот идет на корм для свиней как источник белка. Промышленные жиры используются для производства ряда продукции бизнес-направления «Молочные продукты».

Давайте более детально разберемся, какие изменения произошли в каждом из сегментов.

Мясной сегмент

Для более качественного понимания, что изменилось в свином сегменте в РФ за 5 лет, краткая справка:

производство свинины в России выросло с 3.1 млн. тонн до 3.9 млн. тонн(по итогу 2020 будет еще выше)

потребление при этом растет в среднем на 200 тыс. тонн в год, и выросло с 3.4 млн. тонн до 4.0 млн. тонн.

Россия из нетто импортера( около -300 тыс. тонн) превратилась в нетто экспортера(+20 тыс. тонн, объем экспорта — 106 тыс. тонн)

Доля фермеров в общем производстве упала с 22% до 13%, а в абсолютных величинах сократилась с 0.7 млн. тонн до 0.5 млн. тонн

Т.е. можно сделать напрашивающийся вывод: 2016-2019 — период больших капексов и строек для ключевых игроков на внутреннем рынке. Также в отрасли прошли крупные сделки M&A.

В 2016 году Русагро была игроком №2(6% и 190 тыс. тонн) вслед за Мираторгом (почти 390 тыс. тонн и 12.2%), а Черкизово занимала 3 место(5,4% и 170 тыс. тонн). На конец 2019 ситуация изменилась следующим образом: 1) Мираторг (9,8% и 427 тыс. тонн) 2) Черкизово (6,3% и 286 тыс. тонн) 3) Великолукский свиноводческий комплекс (6,1% и 267 тыс. тонн) и только на 4 месте Русагро(5,6% и 243 тыс. тонн).

Т.е. Русагро не осталась в стороне и активно инвестировала в этом направлении, а именно:

Вторая очередь тамбовских свинокомплексов+58 тыс. тонн (+31% к 2016 году) + расширение мощности убоя. 2016-2019 (Проект завершен). На текущий момент новые объекты уже вышли на полную мощность.

Покупка КапиталАгро+30 тыс. тонн (+16% к 2016 году). Сделка прошла в 2018 году. На текущий момент актив полностью интегрирован в Русагро.

Покупка 22,5% в Агро-Белогорье (239 тыс. тонн на конец 2019 года). Пока это просто покупка доли. Активы в производственные цепочки Русагро никак не интегрированы и не учитываются в операционных показателях компании. Но об этом детальнее чуть позже.

Строительство свинокомплексов на Дальнем Востоке. Изначально проект рассчитывался на 100 тыс. тонн и 22 млрд вложений, но был пересмотрен, и текущая конфигурация — 75 тыс. тонн и 33 млрд. рублей. 2016-2021 (+39% к 2016 году). На текущий момент идет заселение ферм(с середины 2020 года), с 21 года начнется выпуск товарной продукции. Проект был нацелен на открытие китайского рынка для экспорта(до сих пор не случилось), а также исходно планировалась вторая очередь(сейчас такие планы отсутствуют).

Итого, без учета доли в Агро-Белогорье в 2020 году: +53% к 2016 году, а в 2021 году после выхода ДВ активов на полную мощность: +92% к 2016 году. Почти двухкратный рост бизнеса!

Объем производства в 365 тыс. тонн в год позволит по результатам 2021 года вернуть чистое второе место по производству свинины в РФ!

Никаких новых крупных строек на ближайшие года компания не анонсировала.

При этом у них полностью своя кормовая база (производство комбикорма), поддерживаемая с\х и масложировым сегментами (зерновые культуры и масличный шрот используются при производстве комбикорма).

В части реализации продукции Русагро также сделала большой рывок: за 5 лет компания перешла от реализации по сути живых свиней к более высокомаржинальной мясной продукции, запустив свои собственный бренд «Слово мясника». Реализация живых свиней сократилась с 141 тыс. тонн в 2016 году до 33 тыс. тонн в 2019 году и продолжит падать по мере запуска новых комплексов убоя и переработки.

Несомненно, огромные инвестиции в 2016-2019 годах в секторе привели к частичному избытку предложения на внутреннем рынке свинины, что привело к давлению на цены на продукцию.

В 2019 году массовые инвестиции в расширение производства в секторе подошли к концу, что также подтверждают презентации и планы Черкизово (они не планируют в ближайшие годы какого-либо капекса по свинине). Благодаря этому уже в 2020 году цены на свинину развернулись. В последних двух кварталах (2 и 3 кварталы 2020) мы видим хорошую динамику роста цен на продукцию. Рост цен относительно конца 2019 года составил около 15%.

Русагро на текущий момент реализуют почти всю свою продукцию(93% продаж) на внутреннем рынке. На экспорт уходит всего 15 тыс. тонн продукции. Основные страны: Украина, Белоруссия, Гонконг.

Из ключевых потенциальных драйверов для цен в секторе стоит отметить:

Открытие китайского рынка свинины для российских производителей. Оптовая цена на свинину в Китае составляет около 6-6,5 $ за кг. История долгая и старая, и нет понимания, когда эта ситуация может разрешиться. У этой истории может быть и обратная монета в виде новых капексов. Но, если верить комментариям Басова в конце 2019, крайний срок для принятия решения о строительстве второй очереди свинокомплексов на ДВ был 1 квартал 2020 года (обусловлено сроками строительства и наращиванием со стороны Китая собственного производства). На сколько мне известно, решения принято не было. Т.е. если что-то и будет, то скорее всего уже в партнерстве с китайской стороной, а значит размер капекса уже будет ограничен.

Как уже упоминал, завершение цикла расширения производства у основных игроков на рынке. Потребление свинины внутри страны пока стабильно растет, что рано или поздно снимет навес перепроизводства.

Сахарный сегмент

Сахарный сегмент в РФ за 5 лет также пережил ряд событий:

Весь сахар в РФ с 2017 года производится только из сахарной свеклы. Удивительно, но еще в 2015 году доля производства сахара из сахарного тростника, который полностью импортировался в РФ, у Русагро составляла 25%, а в далеком 2011 — более 50%.

В сезоне 2019/2020 сахарная отрасль столкнулась с огромным перепроизводством (7,6 млн тонн производства при потреблении внутри страны в 5.8-5.9 млн тонн), что уронило цены на сахар до уровней себестоимости производства и ниже. Перепроизводство было вызвано увеличением посевных площадей на 20% г/г и высокой сахаристостью свеклы.

В связи с перепроизводством РФ стала нетто экспортером сахара

Важно отметить, что объем производства сахара зависит от массы свеклы, ее сахаристости, а также от технологии извлечения сахара из свеклы. Разница между 10% извлечения сахара и 15% извлечения сахара означает выращивание в 1,5 раза меньшей массы свеклы и, как следствие, значительное уменьшение себестоимости (меньше площадь земли, меньше затрат на выращивание, транспортировку и др.).

На конец 2015 года мощности по переработке сахарной свеклы Русагро составляли 34,6 тыс. тонн в сутки. К 2020 году в Русагро цепочка по производству сахара стала выглядеть следующим образом:

Переработка сахарной свеклы на заводах (при традиционном производстве цепочка здесь и заканчивалась). На этом шаге формируется 2 основных побочных продукта: меласса и жом (используется для корма животных).

Меласса направляется на переработку в станции дешугаризации, откуда получаются сахар и бетаин(используется для производства комбикорма)

Такие технологические и интеграционные перемены произошли в результате планомерных инвестиций в течении последних 5 лет:

Приобретены 3 сахарных завода компании Разгуляй в 2016 году; +15,8 тыс. тонн переработки свеклы в сутки (+45% к началу 2016 года).

Запущена первая станция дешугаризации мелассы в Тамбовской области в 2017 году (дополнительно + 30-40 тыс. тонн сахара, + 10 тыс. тонн бетаина в год).

Расширены мощности трех сахарных заводов в 2017 и 2018 годах, +3,5 тыс. тонн переработки свеклы в сутки (+ 10% к началу 2016 г).

Завершено строительство и запущена вторая станции дешугаризации мелассы в Белгородской области в 2019 году (дополнительно + 70-80 тыс. тонн сахара, + 20 тыс. тонн бетаина в год).

Первая станция дешугаризации обеспечивает переработку мелассы только с 3 из 9 заводов группы. Запуск второй станции позволяет обеспечить переработку мелассы со всех заводов группы и увеличить суммарный выход сахара примерно на 15% (около 100-110 тыс. тонн в год) и производствопримерно 30 тыс. тонн бетаина ежегодно (лидирующая позиция в мире по производству бетаина).

Итого, за 5 лет достигнут рост мощностей по переработке свеклы на 55% (до 53,9 тыс. тонн свеклы в сутки), а также увеличен выход сахара 15% за счет более глубокой переработки мелассы.

Новых капексов в сахарном сегменте Русагро в ближайшие годы не планирует.

В 2020 году объем посевных площадей сахарной свеклы в РФ сократился на 8% по сравнению с ударным 2019 годом. Также, уже появилась информация, что сахаристость свеклы в текущем сезоне ниже рекордных прошлогодних из-за слишком сухого лета в южных регионах страны. Цены на сахар и сахарную свеклу довольно быстро отреагировали: цена на сахарную свеклу год к году в 3 квартале выросла на 79%, динамика цен на сахар ниже на графике:

Структура продаж сахарного сегмента следующая:

Сахар: 95-98% продажи внутри РФ, 3-5% — экспорт в Казахстан и Беларусь

Жом: экспорт в станы Европы: Великобритания, Швеция, Германия и т.д.

Бетаин: экспорт, основные страны: Бельгия, Турция и США.

Для справки: бетаин используется в медицине для производства гепатопротекторных и метаболических лекарственных средств и в косметологии в качестве увлажняющего средства.

Важно отметить, что сахарный сегмент по сути является зависимым от с/х сегмента, так как перерабатывает свою же сахарную свеклу. Т.е. сколько свеклы было посажено и выращено, столько сахара суммарно и будет произведено с учетом равномерной загруженности производственных мощностей и коньюнктуры рынка. Поэтому смотреть на динамику производства сахара по годам без связи с производством свеклы по сути не имеет смысла.

Таким образом, сахарный сегмент представляет из себя бизнес, который полностью вышел из капексов, перерабатываетсвою же сахарную свеклу и генерирует солидный положительный денежный поток (средняя рентабельность более 20%). Дальнейшее расширение производства сахара большого смысла не имеет без предварительного открытия новых точек сбыта, т.к. рынок сахара в РФ в целом сбалансирован (спрос не растет год к году) и в данный момент находится в точке избыточного предложения, что подверждает и сам менеджмент компании.

Масложировой сегмент

Масложировой сегмент представлен тремя ключевыми направлениями:

производство сырого растительного масла: Русагро — топ-1 производитель.

производство промышленных жиров (универсальные и кондитерские жиры, промышленные маргарины и заменители молочных жиров): Русагро — топ-2

производство готовой масложировой продукции: фасованное растительное масло — топ-5; майонез и соусы на его основе — топ-2; маргарины — топ-1(50% рынка).

Ключевым событием в масложировом сегменте для Русагро стала покупка активов «Солнечные продукты» в конце 2018 года. Это позволило значительно усилить позиции по всем трем направлениям(сейчас активы СолПро работают через договоры аренды):

производство растительного масла выросло на 130%

производство промышленных жиров по сути появилось как явление: рост в 24 раза

производство готовой продукции выросло в 2 раза

В первой половине 2020 года в прессе появились публикации, что у Русагро есть проблемы в судах с другими кредиторами СолПро. Менеджмент однозначно ответил, что риска с дальнейшим использованием и банкротством СолПро и полноценным присоединением этих активов к Русагро не видит, ситуация полностью под контролем. Более того, совсем недавно была опубликована информация, что верховный суд РФ признал законной схему банкротства СолПро, и Русагро останется в реестре кредиторов. Т.е. этот риск полностью нивелирован.

С точки зрения инвестиций сегмент не требует каких-либо серьезных вложений. Идет планомерная интеграция активов Солпро и переход на единые системы учета. Менеджмент также озвучил, что планирует в будущем модернизацию заводов СолПро(ориентировочно 1,5-2 млрд рублей), но случится это не ранее завершения судов с другими кредиторами.

Структура продаж сегмента также сбалансирована между направлениями:

Сырое масло и шрот: около 45% шрота и 55% сырого масла уходит на экспорт. Основные страны реализации сырого масла — Турция и Азейбарджан, шрота — Дания и Германия.

Промышленные жиры: 90% реализуется внутри РФ

Готовая продукция: около трети продаж приходится на экспорт. Основные страны — Узбекистан, Казахстан, Азербайджан и Таджикистан.

Цены на всю линейку продукции сегмента в 2020 году показали значительный рост(20+%), как и цены на сырье:

Таким образом, масложировой сегмент — сегмент, не требующий каких-либо крупных капитальных вложений в ближайшей перспективе, около 40% продукции сегмента реализуется на экспорт. Основной недостаток сегмента — не самая высокая рентабельность(10-15% по EBIDTA).

Сельскохозяйственный сегмент

Сельскохозяйственный сегмент является важной составляющей для двух других сегментов, так как обеспечивает их сырьем. Русагро работает в 3 ключевых направлениях:

Выращивание сахарной свеклы. Весь урожай на 100% реализуется сахарному сегменту.

Выращивание зерновых(пшеница, ячмень, кукуруза). 28% урожая реализуется мясному сегменту.

Выращивание масличных культур(подсолнечник, соя). 8% урожая реализуется масложировому сегменту. Масложировой сегмент бОльшую часть сырья закупает у фермеров в регионах присутствия масложировых предприятий (Приволжье, как самый плодородный регион для выращивания подсолнечника).

Основными направлениями инвестиций сегмента в последние годы являлись:

Покупка земельного банка и техники на Дальнем Востоке в том числе под будущий запуск мясного производства.

Постепенное плановое расширение доли земельного банка в собственности.

На 2020-2021 запланирована постройка элеватора для хранения зерна в Тамбовской области.

Размер посевных площадей зерновых культур и сахарной свеклы в последние годы стабилен и корректируется в зависимости от баланса рынка каждого из направлений, объем площадей масличных культур вырос на 80% за последние 2 года.

С учетом роста доли масличных культур структура продаж сегмента также стала более сбалансированной:

Сахарная свекла — полностью реализуется сахарному сегменту Русагро

Зерновые культуры: 28% — мясному сегменту Русагро, около 20% приходится на экспорт. Основные страны: Турция, Азейбарджан.

Масличные культуры: около 10% приходится на экспорт. Основные страны: Япония, Китай и Коррея.

Цены на продукцию с/х сегмента в 2020 показали значимый рост по сравнению с 2019.

Зерновые в среднем подорожали на 20-25% к 3 кварталу 2020 года. В свою очередь это окажет давление на рентабельность мясного направления Русагро, т.к. цены на мясо показали более слабую динамику.

Цены на сахарную свеклу по сравнению с прошлым сезоном выросли примерно на 70-75%. Так как цены на сахар показали схожую динамику, то для сахарного сегмента существенного влияния оказано не будет.

Цены на масличные культуры также показали сильную динамику и выросли примерно на 45-50% к 3 кварталу 2020 года. Аналогично ситуации с сахаром, существенного влияния на рентабельность масложирового направления оказать не должно

Таким образом, сегмент выполняет важную функцию по оснащению сырьем двух других направлений, при этом также реализует остальную часть продукции за пределами группы Русагро. Ежегодно компания равномерно вкладывает в расширение доли собственных земель, других крупных вложений в ближайшее время не ожидается. Рост цен на всю продукцию сегмента в 2020 году должен оказать положительное влияние на рентабельность сегмента.

Сегмент «Молочные продукты»

В 2018 году компания также открыла направление Молочных продуктов. Пока сегмент генерирует слишком маленькую выручку и почти не вносит какого-либо вклада в EBIDTA компании. Поэтому его детально рассматривать не будем.

Выводы

С 2016 года операционный бизнес Русагро значительно вырос:

Мясной сегмент без учета доли в Агро-Белогорье в 2021 году покажет рост +92% к 2016 году. Почти 2-ух кратный рост мясного бизнеса за 5 лет!

Сахарный сегмент за 5 лет увеличил мощности по переработке свеклы на 55% (до 53,9 тыс. тонн свеклы в сутки). Увеличен выход сахара на 15% за счет технологии шугаризации мелассы. Группа Русагро стала мировым лидером по производству бетаина (около 30 тыс. тонн бетаина в год).

Масложировой сегмент фактически обрел полноценное очертание через присоединение активов СолПро (1-2 место): производство растительного масла выросло на 130%; производство промышленных жиров увеличилось в 24 раза; производство готовой продукции выросло в 2 раза.

Сельскохозяйственный сектор развивался за счет приобретения земельного банка в собственность. Более 50% земельного банка находятся в собственности. Объемы производства сахарной свеклы и зерновых варьируются в зависимости от требований смежных сегментов и конъюнктуры рынков, а объем производства масличных культур вырос на 80% к 2016 году.

Такой рост дал свои дополнительные преимущества. Значительно увеличилась вертикальная интеграция между сегментами бизнеса, снизилась зависимость от внешних игроков рынка.

Бизнес компании стал более диверсифицированным и сбалансированным не только между крупными сегментами, но и внутри самих сегментов. Такая структура бизнеса дополнительно предоставляет возможность регулирования нагрузки на тот или иной сегмент с учетом конъюнктуры рынка с целью максимизации прибыли.

Ключевым моментом является то, что основные инвестиционные проекты практически завершены и уже дают результаты. Но подробнее о будущих капексах, финансовых показателях, моделях и прогнозах поговорим во второй части обзора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба