Краткая история худшего кошмара

После худшего года в истории для рынка нефти, сырье может выйти в лидеры роста среди прочих сырьевых активов в ближайшие годы, так как в мире наблюдается заметный рост спроса и сокращение запасов. Эти факторы в сочетании с временным сокращением добычи и оптимизацией нефтяной отрасли приводят к дефициту, который держится с третьего квартала 2020 г. Согласно данным ОПЕК, расходы на разведку и добычу в мире сейчас оцениваются в $450 млрд, что соответствует 13-тилетнему минимуму. По итогам 2020 г., как ожидается, показатель снизится на 20%.

Средний профицит на рынке нефти по итогам 2020 г. составит 3,3 млн б/с. Это очень много, так как предыдущий исторический максимум в размере 1,4 млн б/с был зафиксирован в 1998 г.

В 2020 г. потребление нефти уменьшится на рекордные 9 млн б/с, до 92,4 млн б/с, в основном за счет ослабления спроса со стороны развитых стран (помимо США) и развивающихся стран, в основном Юго-Восточной Азии (ЮВА), по прогнозам Минэнерго США. Средняя цена на нефть в 2020 г. может снизиться на 25%, до $45/барр.

В апреле, во время действия жестких ограничительных мер из-за коронавируса, потребление упало на 30 млн б/с. Тогда же Россия и Саудовская Аравия все еще вели масштабную ценовую войну, добывая рекордные 22,4 млн б/с.

Разворот на мировом рынке нефти начался с конца мая на фоне V-образной динамики глобальной экономики после снятия ограничений на передвижение на фоне продолжающегося восстановления ВВП крупнейших импортеров, в частности Китая. Этому также способствовал сезонный спрос летом на нефть (автосезон + авиа- и морские перевозки).

В третьем квартале дефицит на глобальном рынке составил 3 млн б/c, против профицита в 7,5 млн б/с во втором квартале по данным Минэнерго США.

Динамика мирового потребления жидкого топлива, млн б/с

Первый квартал 2021 г. — просадка перед отскоком

Эксперты крупнейших мировых банков сходятся во мнении, что в первом квартале нефть подешевеет из-за растущего уровня заболеваемости коронавирусом и ограниченного эффекта вакцинации. Мы в наших прогнозах также не исключаем снижения котировок до $47/барр. Отскок с локальных минимумов начнется во втором квартале 2021 г., чему будет способствовать активная ваза вакцинации (только в США планируют вакцинировать уже более 100 млн человек) и принятие очередного пакета мер поддержки экономики, предусматривающего расходы на инфраструктуру в США в конце первого квартала, после выборов в штате Джорджии США в середине января. Исход голосования определит принадлежность двух мест в сенате, от которой зависит расстановка политических сил. С высокой долей вероятности у республиканцев и демократов в сенате будет паритет.

Когда вакцина станет широкодоступной в США и Европе на фоне снижение уровня заболеваемости в сочетании с восстановлением спроса на нефть и сокращением запасов, темпы роста экономики в США и Европе вероятно временно превысят свой потенциал. Поскольку больше добывающих мощностей будет использоваться как для удовлетворения растущего потребительского спроса, так и для пополнения запасов, предприятия начнут восстанавливаться, что приведет к увеличению спроса на нефть и газ.

Большинство экспертов считает, что нефтегазовый сектор в следующем году превзойдет сектор цветных металлов. В целом рост сектора базовых металлов в уходящем 2020 г. оказался максимальным за многие годы ввиду мощного экономического скачка в Китае и странах Юго-Восточной Азии, но такая динамика долго сохраняться не может.

Радужные перспективы нефти в 2021 и 2022 гг.

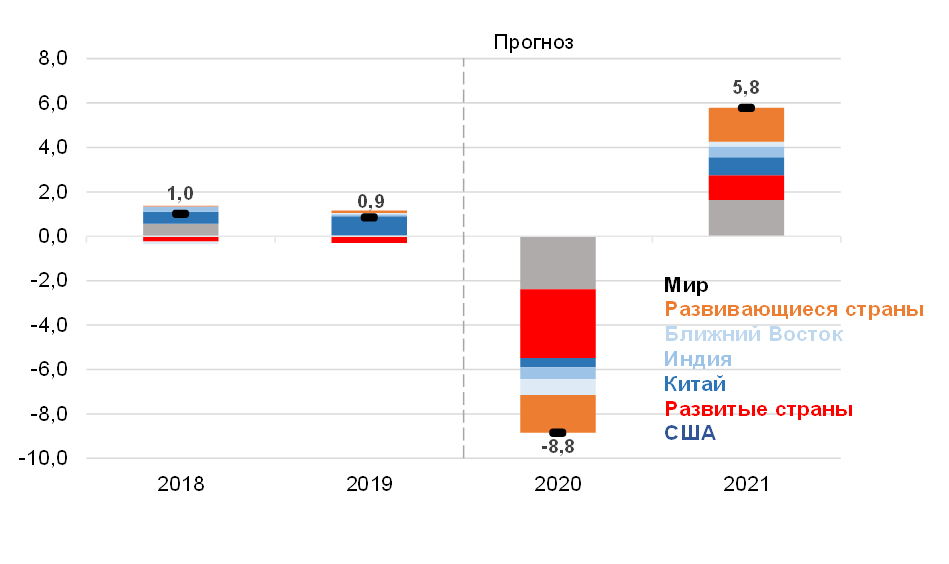

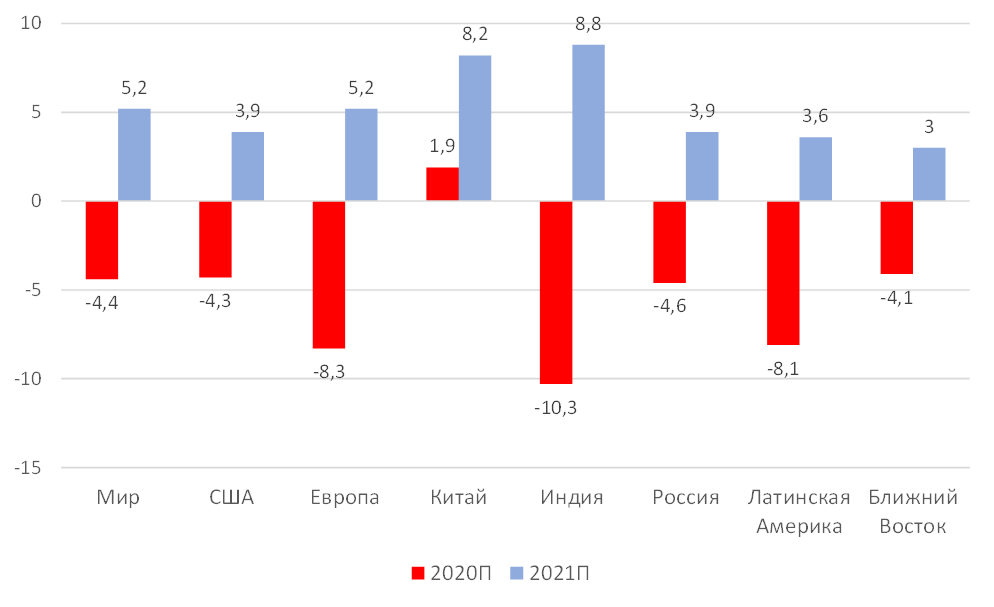

Ситуация в мировой экономике должна значительно улучшиться в 2021 г. Рост глобального ВВП составит 5,2% против падения на 4,4%, прогнозирует МВФ. ВВП многих развитых стран, в частности США, в третьем квартале отыграла 75% своих потерь за первое полугодии 2020г.

После падения потребления нефти в 2020 г. в 2021 г. Минэнерго США ждет роста показателя на 5,8 млн б/с (с учетом ожидающегося сокращения потребления на 400 тыс. б/с во втором квартале). ОПЕК также прогнозирует рост потребления на 5 млн б/с в 2021 г.

Данный расчет предполагает, что ОПЕК отложит решение об увеличении квоты добычи на 2 млн б/с в следующем году до второго квартала, т.е. сокращение добычи составит 5,7 млн б/с, а дефицит — 2 млн б/с в 2021 г.; запасы стран ОЭСР нормализуются к концу 2021 г.

На протяжении всего 2021 г. на рынке нефти ожидается структурный дефицит, впервые с 2019 г., и котировки могут превысить $60 барр., средняя цена нефть может составить $55 барр.

После последних шести месяцев, в течение которых капитальные затраты американских нефтедобытчиков оставались на минимуме, добыча сланцевой нефти в США, скорее всего, останется под давлением, а добыча за пределами США, вне ОПЕК+, вырастет лишь на 0,5 млн б/с в следующем году.

Ожидаемый реальный рост ВВП, %

Дальше — лучше

Во втором полугодии 2021 г. стоимость нефти продолжит рост. Ожидается, что к середине 2021 г. 14% населения Земли, или более 1 млрд человек, пройдут вакцинацию, что достаточно для возврата мобильности населения к докризисному уровню. Однако для окончательного возврата к привычному образу жизни нужно привить хотя бы 60% населения, что станет возможным лишь к концу 2022 г (в лучшем случае).

При благоприятном сценарии до конца 2021 г. шесть команд разработчиков (Pfizer/BioNtech, Moderna, Astra/Oxford, Novovax, J&J и Sanofi/GSK) произведут около 7-8 млрд вакцин, оценили аналитики JPMorgan. В среднем 75% опрошенных в развивающихся странах готовы привиться против 60-64% в развитых странах.

Цены на нефть марки Brent могут достичь пикового уровня в 2022 г. и к середине 2022 г. могут пробить $65/барр., что приведет к завершению ребалансировки на рынке нефти, и многие производители, включая США, перейдут от «поддержания» поставок в 2021 г. к «наращиванию» поставок, в результате чего они увеличатся на 1 млн б/с в 2022 г.

Прогнозные цены на нефть Brent от ведущих экспертов

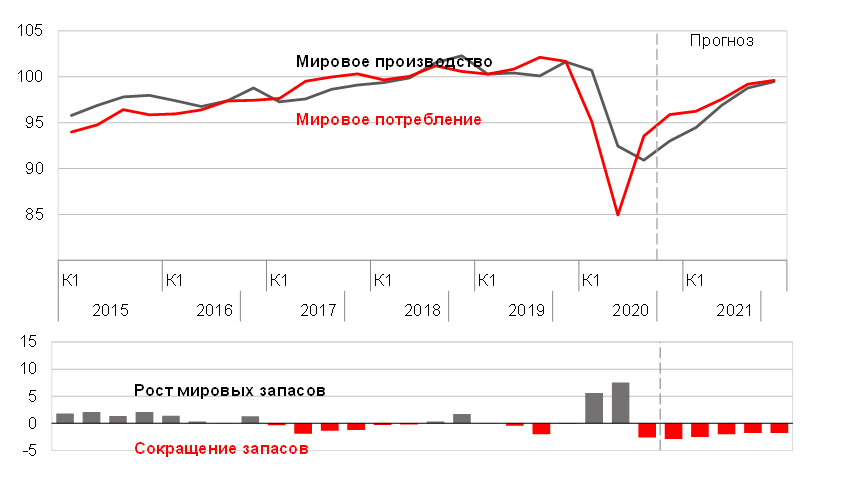

Оценка мирового производства и потребления нефти, млн б/с

Мощности по производству вакцины (млн доз) в 2021 г. увеличатся в 10 раз

%20%D0%B2%202021%20%D0%B3-62.png)

Краткосрочные риски

Инвесторы сходятся во мнении, что цены на нефть будут находиться под давлением в 1К21, поскольку альянс ОПЕК+ скорее всего начнет увеличивать добычу в начале года, а американские производители сланцевой нефти перейдут от «поддержания» поставок в 2021 г. к «наращиванию» поставок, которые увеличатся на 1 млн б/с в 2022 г.

В числе основных факторов, которые могут сдержать цены: запасы сырой нефти и нефтепродуктов находятся на очень высоком уровне, свободные мощности у ОПЕК+, в том числе у Ирана и Ливии.

Скачок цен на нефть спровоцирует отмену договоренностей и наращивание добычи за счет использования дополнительных мощностей в других странах.

Мировой спрос на нефть, скорее всего, достигнет уровня, предшествующего пандемии, лишь к середине 2022 г.

Что покупать?

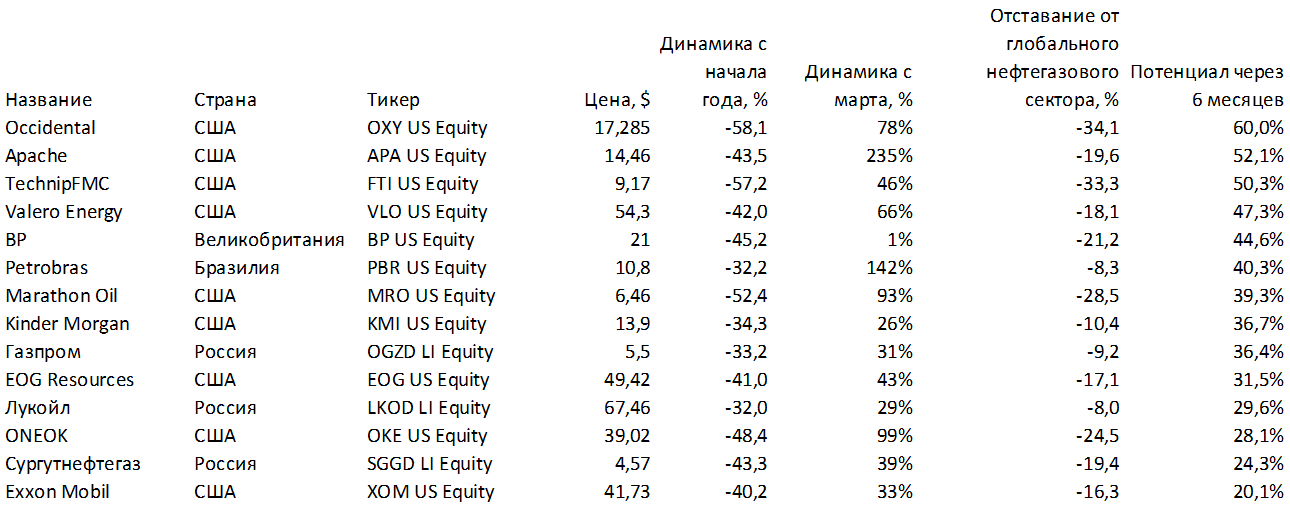

Лучшие акции мировых конвенциональных нефтегазовых компаний

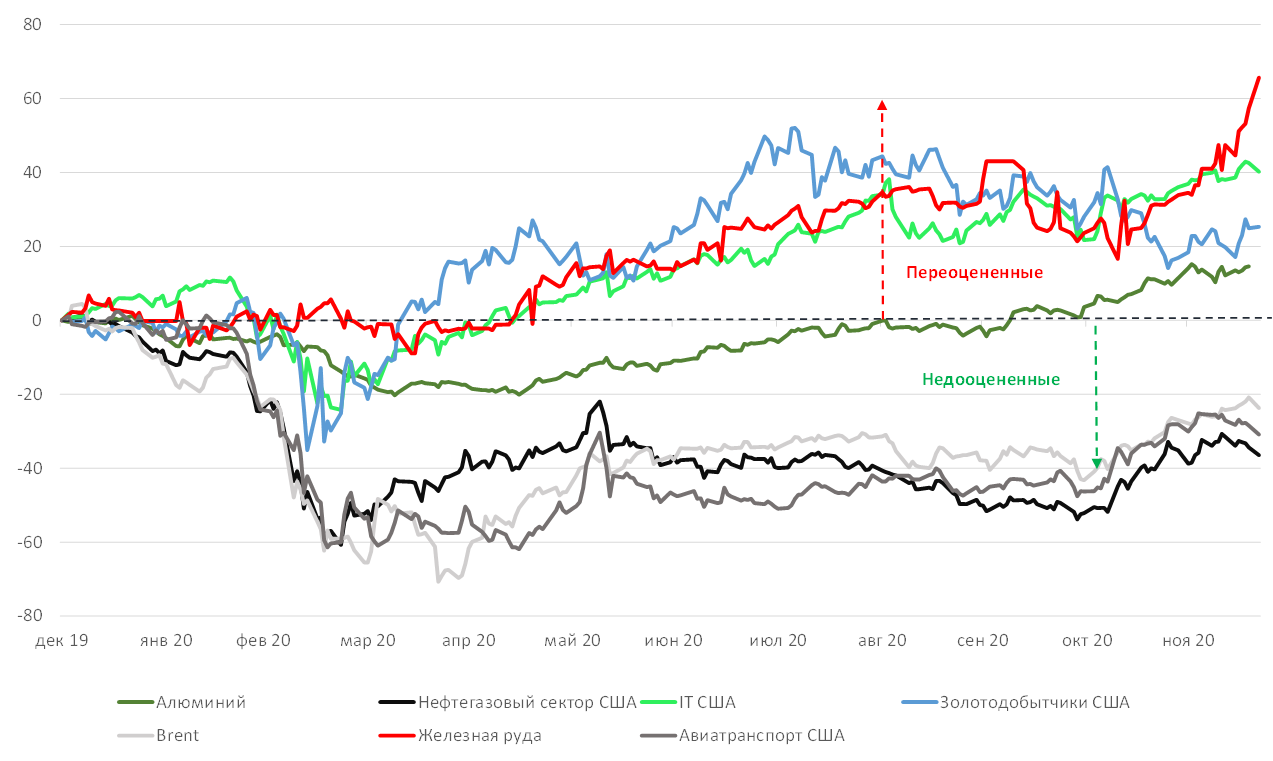

Динамика лучших и худших активов с начала года, %

После худшего года в истории для рынка нефти, сырье может выйти в лидеры роста среди прочих сырьевых активов в ближайшие годы, так как в мире наблюдается заметный рост спроса и сокращение запасов. Эти факторы в сочетании с временным сокращением добычи и оптимизацией нефтяной отрасли приводят к дефициту, который держится с третьего квартала 2020 г. Согласно данным ОПЕК, расходы на разведку и добычу в мире сейчас оцениваются в $450 млрд, что соответствует 13-тилетнему минимуму. По итогам 2020 г., как ожидается, показатель снизится на 20%.

Средний профицит на рынке нефти по итогам 2020 г. составит 3,3 млн б/с. Это очень много, так как предыдущий исторический максимум в размере 1,4 млн б/с был зафиксирован в 1998 г.

В 2020 г. потребление нефти уменьшится на рекордные 9 млн б/с, до 92,4 млн б/с, в основном за счет ослабления спроса со стороны развитых стран (помимо США) и развивающихся стран, в основном Юго-Восточной Азии (ЮВА), по прогнозам Минэнерго США. Средняя цена на нефть в 2020 г. может снизиться на 25%, до $45/барр.

В апреле, во время действия жестких ограничительных мер из-за коронавируса, потребление упало на 30 млн б/с. Тогда же Россия и Саудовская Аравия все еще вели масштабную ценовую войну, добывая рекордные 22,4 млн б/с.

Разворот на мировом рынке нефти начался с конца мая на фоне V-образной динамики глобальной экономики после снятия ограничений на передвижение на фоне продолжающегося восстановления ВВП крупнейших импортеров, в частности Китая. Этому также способствовал сезонный спрос летом на нефть (автосезон + авиа- и морские перевозки).

В третьем квартале дефицит на глобальном рынке составил 3 млн б/c, против профицита в 7,5 млн б/с во втором квартале по данным Минэнерго США.

Динамика мирового потребления жидкого топлива, млн б/с

Первый квартал 2021 г. — просадка перед отскоком

Эксперты крупнейших мировых банков сходятся во мнении, что в первом квартале нефть подешевеет из-за растущего уровня заболеваемости коронавирусом и ограниченного эффекта вакцинации. Мы в наших прогнозах также не исключаем снижения котировок до $47/барр. Отскок с локальных минимумов начнется во втором квартале 2021 г., чему будет способствовать активная ваза вакцинации (только в США планируют вакцинировать уже более 100 млн человек) и принятие очередного пакета мер поддержки экономики, предусматривающего расходы на инфраструктуру в США в конце первого квартала, после выборов в штате Джорджии США в середине января. Исход голосования определит принадлежность двух мест в сенате, от которой зависит расстановка политических сил. С высокой долей вероятности у республиканцев и демократов в сенате будет паритет.

Когда вакцина станет широкодоступной в США и Европе на фоне снижение уровня заболеваемости в сочетании с восстановлением спроса на нефть и сокращением запасов, темпы роста экономики в США и Европе вероятно временно превысят свой потенциал. Поскольку больше добывающих мощностей будет использоваться как для удовлетворения растущего потребительского спроса, так и для пополнения запасов, предприятия начнут восстанавливаться, что приведет к увеличению спроса на нефть и газ.

Большинство экспертов считает, что нефтегазовый сектор в следующем году превзойдет сектор цветных металлов. В целом рост сектора базовых металлов в уходящем 2020 г. оказался максимальным за многие годы ввиду мощного экономического скачка в Китае и странах Юго-Восточной Азии, но такая динамика долго сохраняться не может.

Радужные перспективы нефти в 2021 и 2022 гг.

Ситуация в мировой экономике должна значительно улучшиться в 2021 г. Рост глобального ВВП составит 5,2% против падения на 4,4%, прогнозирует МВФ. ВВП многих развитых стран, в частности США, в третьем квартале отыграла 75% своих потерь за первое полугодии 2020г.

После падения потребления нефти в 2020 г. в 2021 г. Минэнерго США ждет роста показателя на 5,8 млн б/с (с учетом ожидающегося сокращения потребления на 400 тыс. б/с во втором квартале). ОПЕК также прогнозирует рост потребления на 5 млн б/с в 2021 г.

Данный расчет предполагает, что ОПЕК отложит решение об увеличении квоты добычи на 2 млн б/с в следующем году до второго квартала, т.е. сокращение добычи составит 5,7 млн б/с, а дефицит — 2 млн б/с в 2021 г.; запасы стран ОЭСР нормализуются к концу 2021 г.

На протяжении всего 2021 г. на рынке нефти ожидается структурный дефицит, впервые с 2019 г., и котировки могут превысить $60 барр., средняя цена нефть может составить $55 барр.

После последних шести месяцев, в течение которых капитальные затраты американских нефтедобытчиков оставались на минимуме, добыча сланцевой нефти в США, скорее всего, останется под давлением, а добыча за пределами США, вне ОПЕК+, вырастет лишь на 0,5 млн б/с в следующем году.

Ожидаемый реальный рост ВВП, %

Дальше — лучше

Во втором полугодии 2021 г. стоимость нефти продолжит рост. Ожидается, что к середине 2021 г. 14% населения Земли, или более 1 млрд человек, пройдут вакцинацию, что достаточно для возврата мобильности населения к докризисному уровню. Однако для окончательного возврата к привычному образу жизни нужно привить хотя бы 60% населения, что станет возможным лишь к концу 2022 г (в лучшем случае).

При благоприятном сценарии до конца 2021 г. шесть команд разработчиков (Pfizer/BioNtech, Moderna, Astra/Oxford, Novovax, J&J и Sanofi/GSK) произведут около 7-8 млрд вакцин, оценили аналитики JPMorgan. В среднем 75% опрошенных в развивающихся странах готовы привиться против 60-64% в развитых странах.

Цены на нефть марки Brent могут достичь пикового уровня в 2022 г. и к середине 2022 г. могут пробить $65/барр., что приведет к завершению ребалансировки на рынке нефти, и многие производители, включая США, перейдут от «поддержания» поставок в 2021 г. к «наращиванию» поставок, в результате чего они увеличатся на 1 млн б/с в 2022 г.

Прогнозные цены на нефть Brent от ведущих экспертов

Оценка мирового производства и потребления нефти, млн б/с

Мощности по производству вакцины (млн доз) в 2021 г. увеличатся в 10 раз

Краткосрочные риски

Инвесторы сходятся во мнении, что цены на нефть будут находиться под давлением в 1К21, поскольку альянс ОПЕК+ скорее всего начнет увеличивать добычу в начале года, а американские производители сланцевой нефти перейдут от «поддержания» поставок в 2021 г. к «наращиванию» поставок, которые увеличатся на 1 млн б/с в 2022 г.

В числе основных факторов, которые могут сдержать цены: запасы сырой нефти и нефтепродуктов находятся на очень высоком уровне, свободные мощности у ОПЕК+, в том числе у Ирана и Ливии.

Скачок цен на нефть спровоцирует отмену договоренностей и наращивание добычи за счет использования дополнительных мощностей в других странах.

Мировой спрос на нефть, скорее всего, достигнет уровня, предшествующего пандемии, лишь к середине 2022 г.

Что покупать?

Лучшие акции мировых конвенциональных нефтегазовых компаний

Динамика лучших и худших активов с начала года, %

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба