21 января 2021 Инвесткафе Романов Иван

Базовый подход к определению фундаментальной стоимости компании состоит в нахождении зависимости между изменением финансовых показателей компании и ее рыночной стоимостью. Учитывая, что выручка — это ключевой индикатор жизненного цикла компании, в подобных моделях роль независимой переменной играет именно этот показатель. Вот какой вид имеет такая модель в случае Microsoft:

Несмотря на примитивность подхода, мы получили качественную (R^2=0,94) линейную модель, которая на протяжении последних 10 лет довольно неплохо справлялась с ролью определения фундаментально сбалансированной капитализации Microsoft. При этом сейчас данная модель сигнализирует о том, что компания переоценена даже с учетом ожидаемых результатов в ближайшие три квартала. Иными словами, потенциал роста капитализации ограничен. Но все ли учитывает такая модель?

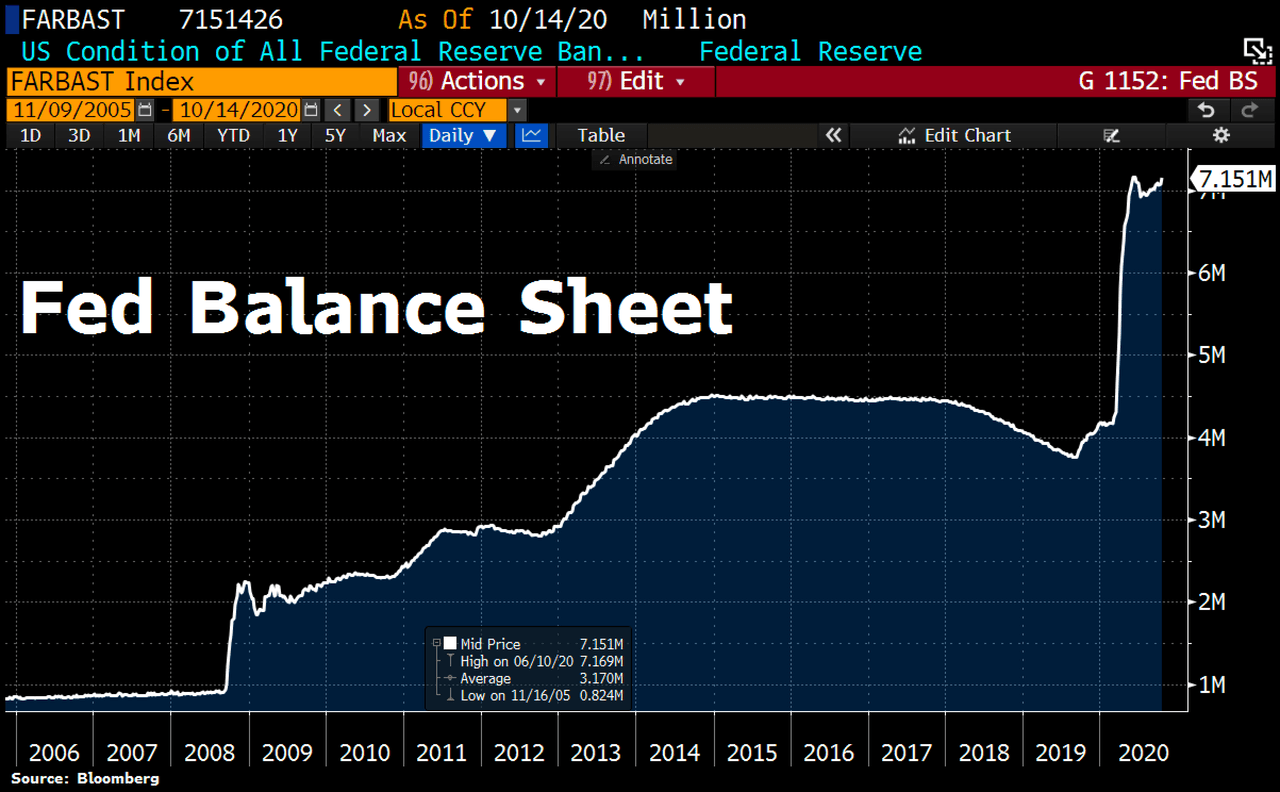

Минувший год ознаменовался возобновлением программы количественного смягчения в США. Баланс активов ФРС был почти удвоен, что привело к стремительному увеличению денежной массы (как правило, наиболее репрезентативен в таких случаях денежный агрегат M2).

При этом инфляция в США не слишком увеличилась. Это означает, что большая часть дополнительно влитой денежной массы была направлена преимущественно на фондовый рынок, что вызвало инфляцию активов, объясняющий парадоксальный рост фондового рынка Штатов в ушедшем году. Таким образом, монетарные и фискальные факторы необходимо учитывать при оценке компании.

Предлагаю рассмотреть модель, основанную на двух независимых переменных: выручка, скорректированная на темпы роста, и размер денежной массы в США (агрегат М2).

В данном случае капитализация Microsoft оказывается недооцененной. А учитывая, что в США, вероятно, при новом президенте продолжится активное стимулирование экономики, а консенсус-прогноз аналитиков предполагает увеличение выручки Microsoft в текущем году, в рамках нового подхода стоит ожидать повышения ее стоимости.

В заключение напомню, что совсем недавно я анализировал Microsoft только в рамках будущего потока дивидендов и пришел к выводу о разумности инвестиций в эту компанию. Данный подход подтверждает этот вывод. Я ожидаю, что акции корпорации поднимутся на 15% рост в текущем году.

Несмотря на примитивность подхода, мы получили качественную (R^2=0,94) линейную модель, которая на протяжении последних 10 лет довольно неплохо справлялась с ролью определения фундаментально сбалансированной капитализации Microsoft. При этом сейчас данная модель сигнализирует о том, что компания переоценена даже с учетом ожидаемых результатов в ближайшие три квартала. Иными словами, потенциал роста капитализации ограничен. Но все ли учитывает такая модель?

Минувший год ознаменовался возобновлением программы количественного смягчения в США. Баланс активов ФРС был почти удвоен, что привело к стремительному увеличению денежной массы (как правило, наиболее репрезентативен в таких случаях денежный агрегат M2).

При этом инфляция в США не слишком увеличилась. Это означает, что большая часть дополнительно влитой денежной массы была направлена преимущественно на фондовый рынок, что вызвало инфляцию активов, объясняющий парадоксальный рост фондового рынка Штатов в ушедшем году. Таким образом, монетарные и фискальные факторы необходимо учитывать при оценке компании.

Предлагаю рассмотреть модель, основанную на двух независимых переменных: выручка, скорректированная на темпы роста, и размер денежной массы в США (агрегат М2).

В данном случае капитализация Microsoft оказывается недооцененной. А учитывая, что в США, вероятно, при новом президенте продолжится активное стимулирование экономики, а консенсус-прогноз аналитиков предполагает увеличение выручки Microsoft в текущем году, в рамках нового подхода стоит ожидать повышения ее стоимости.

В заключение напомню, что совсем недавно я анализировал Microsoft только в рамках будущего потока дивидендов и пришел к выводу о разумности инвестиций в эту компанию. Данный подход подтверждает этот вывод. Я ожидаю, что акции корпорации поднимутся на 15% рост в текущем году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба