9 февраля 2021 Invest Heroes Пирогов Сергей

Недавно на рынке США рост волатильности и вынос шортов вынудил ряд хедж-фондов порезать лимиты риска и вместе с откупом шортов закрыть симметричные им лонги качественных акций. В России прошли распродажи по другой причине — возможные санкции.

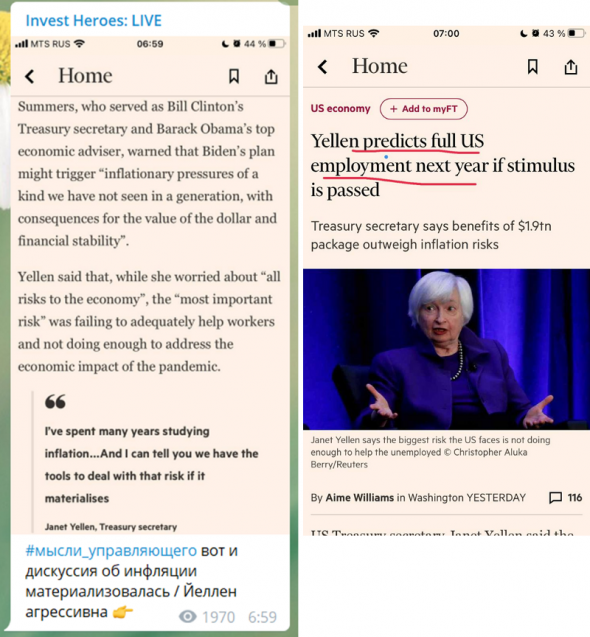

Но голод остался, инфляцию все видят, шоковый характер кризиса тоже многие понимают (это не сбой экон машины, а внешний шок, который быстрее купируется гос. поддержкой). Да и влив 9,5% ВВП ($1,9 трлн) сложно переспорить.

Так что обе просадки выкупаются, и рынок США уже вернулся к вершинам (и клиентам Invest Heroes, выкупавшим просадку вместе с моей стратегией, удалось сделать +7% за неделю на акциях США).

Теперь фонды выкупили акции обратно, свежих денег в таком кол-ве не приходит, а волатильность на минимумах, и поэтому пора сгружать лишние акции и балансировать портфель, если использовал плечо.

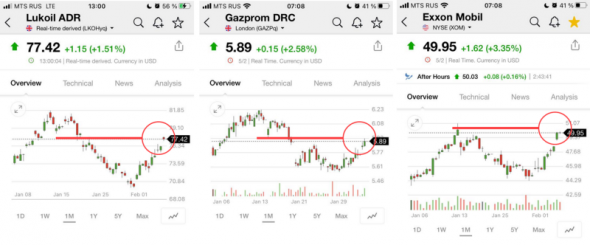

В России что-то подобное: акции нефтянки отстали от собратьев из США, и банки тоже нагоняют — вот картинка в USD:

Или вот так нагляднее:

Тактика

Думаю, пока по санкциям нет конкретики, у рынка РФ есть все шансы догнать сородичей по нефти. И нефть, кстати, достигла $60.

А Рынок США потеряет темп и спрос будет смещаться в 3 сегмента:

large tech (они хорошо коррелируют со снижением доходонстей бондов — не забываем, FANG is new bonds);

consumer cyclical на фоне надежд на хорошую экономику летом;

oil & gas все ещё останется в плюсе. По отраслевому ETF я жду ещё примерно 20% рост.

Рынок treasuries тоже как будто намекает нам на скорый рост волатильности: там сейчас новый пик доходности, и спекулянтам логично покупать «дешевые» бонды против «дорогих» акций.

Стоит ли уже брать золото, о котором я писал ранее? Думаю, нужно чуточку подождать. Об этом говорят нам:

А) Перспектива выноса DXY вверх (американская экономика сейчас остается на порядок лучше европейской и по стимулам, и по динамике).

Б) Смотрим на динамику отраслевого ETF добычи к S&P — он говорит нам, что пока спроса там нет. И в золоте с учетом похода DXY к 92.0 логичен вынос вниз к $1750.

Соответственно, по золоту все похоже на формирование к концу февраля разворотного паттерна: экономика США будет показывать хорошие результаты и доллар укрепляться, а затем инфляционное давление вырастет, и золото выкупится, сформировав при этом двойное дно на 1750.

Вышеизложенное — моя догадка, исходя из того, что скоро пойдут данные по реальной инфляции (а не ожиданиям), которые могут обострить опасения по поводу роста цен.

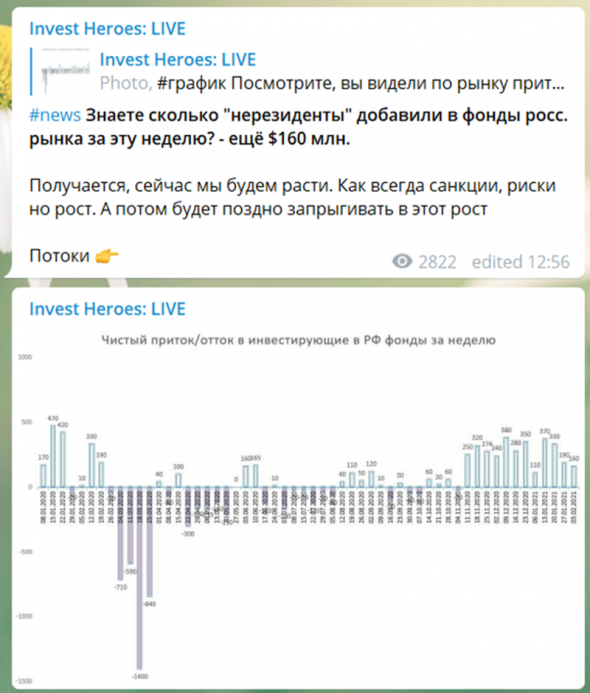

По рынку РФ сейчас идет в расход кэш от нерезидентов, о котором я писал много ранее:

Что по акциям?

Таким образом, для спекулянта на рынке РФ остается актуальным традиционный джентльменский набор:

Газпром, ЛУКОЙЛ и т.д. идут за нефтью, именно такое покупают фонды. Сбер и ВТБ, вероятно, последуют за US 10Y yield (т.к. за ними ходят их зарубежные аналоги).

ГМК Норникель похоже побьет Yandex в MSCI 10/40, ребаланс которого пройдет до конца февраля => Норникель вероятно очень сильно прибавит, а Yandex может провалиться, дав долгосрочным инвесторам отличный вход.

На рынке США я уже описал свой playbook. Мы с командой аналитиков сейчас смотрим на потребительский сегмент — Coty, L Brands, Gap, Target как кандидата на спекулятивную покупку.

Эшелоном ниже:

В США продолжается развитие больших трендовых штук — например, наша инвестиция в e-learning Stride уже принесла нам около 30% и, думаю, продолжит развитие. Также с REGI.

В РФ готовятся озвучить стратегию М.Видео и Обувь России, а ГК Самолет скоро озвучит финрезультаты и, напомним, рассматривает допразмещение акций (на опер результатах девелопер уже подрос сегодня, т.к. уже ясно что финансы будут хорошими).

Забытый всеми Совкомфлот готовит 9% дивиденд летом. И, думаю, на этом наконец вырастет.

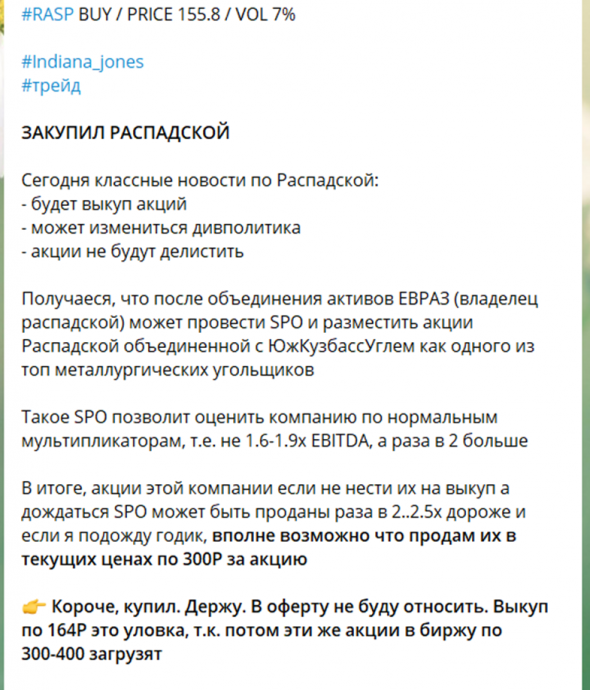

Распадская раллирует к моей цели — не продавал в оферту эти акции, купив в конце прошлого года.

Бонды

По итогам прошлой недели цены ОФЗ подросли на фоне покупок со стороны локальных банков, т.к. в банковской системе появился профицит ликвидности чуть более 700 млрд руб.

Доходности на дальнем и среднем конце кривой ОФЗ снизились на 7–9 бп. Короткий конец снизился на 2 бп.

При этом нерезиденты на прошлой недели остались нетто-продавцами (вторая неделя подряд). Чистый отток составил 15 млрд руб. против 12 млрд неделей ранее. Сильнее всего сокращали позиции в 4–5 летних бумагах, объем продаж в которых достиг 30 млрд руб. Как ни странно, приток был зафиксирован в длинных ОФЗ +3,5 млрд руб.

На фоне роста цен на нефть и укрепления рубля ждем диапазон доходности 10-летних ОФЗ 6,10–6,20%. (ожидание санкций продолжит сдерживать сильный рост цен).

На этой неделе, в пятницу, заседание ЦБР по вопросам ДКП. Мы ожидаем сохранение ключевой ставки на текущем уровне — 4,25%, потому что:

1. Годовая инфляция на конец января составила 5,2%, реальные ставки уже отрицательные.

2. Геополитический риск забирает пространство для снижения.

При этом мы не ожидаем, что ее могут поднять на ближайшем заседании, потому что:

1. Низкая ключевая ставка остается одним из основных стимулирующих инструментов для восстановления экономики.

2. Прогноз консенсуса по инфляции РФ на конец 21 года остается вблизи 4%, что бьется с таргетом ЦБР.

Сохранение ставки не отразится на ОФЗ, т.к. оно уже заложено в цены. Доходность 1-летней ОФЗ-25083 4,30%. Вероятнее всего, длинные ОФЗ дадут 1–4% вверх, но большой тренд на их снижение не сломается из-за роста инфляции.

Но голод остался, инфляцию все видят, шоковый характер кризиса тоже многие понимают (это не сбой экон машины, а внешний шок, который быстрее купируется гос. поддержкой). Да и влив 9,5% ВВП ($1,9 трлн) сложно переспорить.

Так что обе просадки выкупаются, и рынок США уже вернулся к вершинам (и клиентам Invest Heroes, выкупавшим просадку вместе с моей стратегией, удалось сделать +7% за неделю на акциях США).

Теперь фонды выкупили акции обратно, свежих денег в таком кол-ве не приходит, а волатильность на минимумах, и поэтому пора сгружать лишние акции и балансировать портфель, если использовал плечо.

В России что-то подобное: акции нефтянки отстали от собратьев из США, и банки тоже нагоняют — вот картинка в USD:

Или вот так нагляднее:

Тактика

Думаю, пока по санкциям нет конкретики, у рынка РФ есть все шансы догнать сородичей по нефти. И нефть, кстати, достигла $60.

А Рынок США потеряет темп и спрос будет смещаться в 3 сегмента:

large tech (они хорошо коррелируют со снижением доходонстей бондов — не забываем, FANG is new bonds);

consumer cyclical на фоне надежд на хорошую экономику летом;

oil & gas все ещё останется в плюсе. По отраслевому ETF я жду ещё примерно 20% рост.

Рынок treasuries тоже как будто намекает нам на скорый рост волатильности: там сейчас новый пик доходности, и спекулянтам логично покупать «дешевые» бонды против «дорогих» акций.

Стоит ли уже брать золото, о котором я писал ранее? Думаю, нужно чуточку подождать. Об этом говорят нам:

А) Перспектива выноса DXY вверх (американская экономика сейчас остается на порядок лучше европейской и по стимулам, и по динамике).

Б) Смотрим на динамику отраслевого ETF добычи к S&P — он говорит нам, что пока спроса там нет. И в золоте с учетом похода DXY к 92.0 логичен вынос вниз к $1750.

Соответственно, по золоту все похоже на формирование к концу февраля разворотного паттерна: экономика США будет показывать хорошие результаты и доллар укрепляться, а затем инфляционное давление вырастет, и золото выкупится, сформировав при этом двойное дно на 1750.

Вышеизложенное — моя догадка, исходя из того, что скоро пойдут данные по реальной инфляции (а не ожиданиям), которые могут обострить опасения по поводу роста цен.

По рынку РФ сейчас идет в расход кэш от нерезидентов, о котором я писал много ранее:

Что по акциям?

Таким образом, для спекулянта на рынке РФ остается актуальным традиционный джентльменский набор:

Газпром, ЛУКОЙЛ и т.д. идут за нефтью, именно такое покупают фонды. Сбер и ВТБ, вероятно, последуют за US 10Y yield (т.к. за ними ходят их зарубежные аналоги).

ГМК Норникель похоже побьет Yandex в MSCI 10/40, ребаланс которого пройдет до конца февраля => Норникель вероятно очень сильно прибавит, а Yandex может провалиться, дав долгосрочным инвесторам отличный вход.

На рынке США я уже описал свой playbook. Мы с командой аналитиков сейчас смотрим на потребительский сегмент — Coty, L Brands, Gap, Target как кандидата на спекулятивную покупку.

Эшелоном ниже:

В США продолжается развитие больших трендовых штук — например, наша инвестиция в e-learning Stride уже принесла нам около 30% и, думаю, продолжит развитие. Также с REGI.

В РФ готовятся озвучить стратегию М.Видео и Обувь России, а ГК Самолет скоро озвучит финрезультаты и, напомним, рассматривает допразмещение акций (на опер результатах девелопер уже подрос сегодня, т.к. уже ясно что финансы будут хорошими).

Забытый всеми Совкомфлот готовит 9% дивиденд летом. И, думаю, на этом наконец вырастет.

Распадская раллирует к моей цели — не продавал в оферту эти акции, купив в конце прошлого года.

Бонды

По итогам прошлой недели цены ОФЗ подросли на фоне покупок со стороны локальных банков, т.к. в банковской системе появился профицит ликвидности чуть более 700 млрд руб.

Доходности на дальнем и среднем конце кривой ОФЗ снизились на 7–9 бп. Короткий конец снизился на 2 бп.

При этом нерезиденты на прошлой недели остались нетто-продавцами (вторая неделя подряд). Чистый отток составил 15 млрд руб. против 12 млрд неделей ранее. Сильнее всего сокращали позиции в 4–5 летних бумагах, объем продаж в которых достиг 30 млрд руб. Как ни странно, приток был зафиксирован в длинных ОФЗ +3,5 млрд руб.

На фоне роста цен на нефть и укрепления рубля ждем диапазон доходности 10-летних ОФЗ 6,10–6,20%. (ожидание санкций продолжит сдерживать сильный рост цен).

На этой неделе, в пятницу, заседание ЦБР по вопросам ДКП. Мы ожидаем сохранение ключевой ставки на текущем уровне — 4,25%, потому что:

1. Годовая инфляция на конец января составила 5,2%, реальные ставки уже отрицательные.

2. Геополитический риск забирает пространство для снижения.

При этом мы не ожидаем, что ее могут поднять на ближайшем заседании, потому что:

1. Низкая ключевая ставка остается одним из основных стимулирующих инструментов для восстановления экономики.

2. Прогноз консенсуса по инфляции РФ на конец 21 года остается вблизи 4%, что бьется с таргетом ЦБР.

Сохранение ставки не отразится на ОФЗ, т.к. оно уже заложено в цены. Доходность 1-летней ОФЗ-25083 4,30%. Вероятнее всего, длинные ОФЗ дадут 1–4% вверх, но большой тренд на их снижение не сломается из-за роста инфляции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба