Короткая рабочая неделя наделала много шума. Мы наблюдали за снижением большинства индексов не только развивающихся, но и развитых рынков. При этом «распродажи» коснулись и сырья — нефть обновила локальные максимумы, но так и не смогла закрепиться выше, а цены на драгоценные металлы продолжили снижение.

Сложно выявить единственную причину произошедшего, так как рынок многогранен, но основным источником давления на фондовые рынки стали ожидания по росту инфляции в мире. В том числе и в США. Рост инфляции зачастую приводит к повышению ключевых ставок и сокращению программ стимулирования (QE), следовательно, и к росту доходностей десятилетних облигаций США (ещё их называют трежерис от англ. treasury — казначейство). На текущий момент доходность трежерис стала сопоставима с дивидендной доходностью акций, а значит, инвесторам безопаснее переложиться в облигации, так как выплаты по ним гарантированы правительством.

Но, несмотря на негативные тенденции на рынках, аналитики продолжают генерировать инвестиционные идеи. Сегодня обсудим, что они предлагают делать с акциями «Совкомфлота», «Яндекса» и «Норникеля».

«Яндекс». Драйверов немного

Аналитики предлагают покупать акции любимца прошлого года, выросшего во время пандемии более чем в два раза, «Яндекса» (YNDX) с целью 5958 руб. за бумагу. По мнению аналитиков, причин для покупок несколько.

Компания показала трёхкратный рост оборотов в сегменте электронной коммерции, поднявшись до отметки 56 млрд руб. Также платформа «Яндекса» по сравнению цен показала оборот 230 млрд руб.

IPO «Озона» влияет не только на котировки АФК «Система», но и на потенциальную стоимость своих конкурентов, в том числе «Яндекс.Маркета». При этом об IPO последнего речь не идёт, но рост конкурентов может привести к переоценке локального актива «Яндекса».

Неизбежное выведение Uber из структуры «Яндекс.Такси».

Действительно, долгое время «Яндекс» был единственным представителем IT-сектора на российском рынке и очень полюбился инвесторам, но так ли всё хорошо?

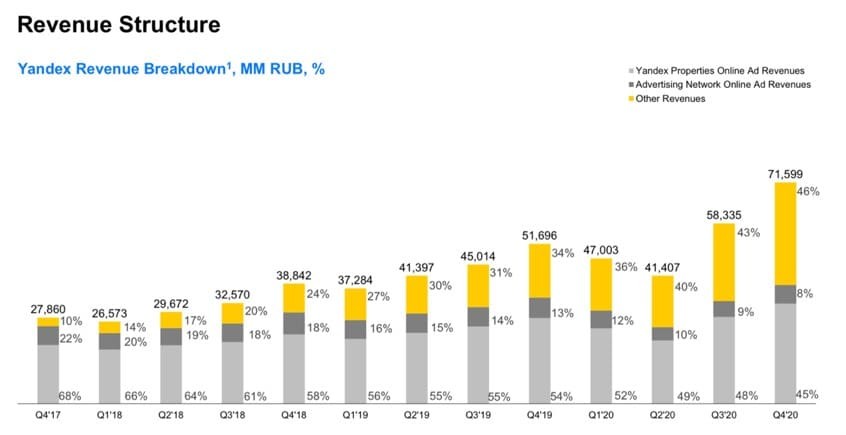

Рис. 1. Источник: презентация «Яндекса» по итогам IV квартала и 12 месяцев 2020 г.

По итогам 2020 г. «Яндекс» показал рост выручки на 24% — до 218,3 млрд руб. Основными драйверами роста стали медиасервисы (рост на 102%), такси (на 56%) и экспериментальные сервисы (на 50%). Доля выручки от рекламы, входящей в сегмент поиска, вырос на скромные 2%.

Вместе с этим скорректированная чистая прибыль компании снизилась на 11% по отношению к прошлому году, достигнув отметки 21 млрд руб. Столь большая разница между выручкой и прибылью создаётся благодаря огромным операционным расходам и росту себестоимости более чем на четверть. Кроме того, бизнес «Яндекса» низкомаржинальный, а экспериментальное направление требует значительных вложений.

На текущий момент перспективы 2021 года туманны, но, скорее всего, в России больше не будет локдаунов, а значит, сегмент рекламы может показать восстановление спроса и более значимый рост. Также в этом году может создаться прецедент — на прошлой неделе ФАС выдала «Яндексу» предупреждение в отношении приоритетной выдачи собственных сервисов в поиске. В этом случае использование сервисов самой компании со стороны потребителей может снизиться, что приведёт к падению выручки.

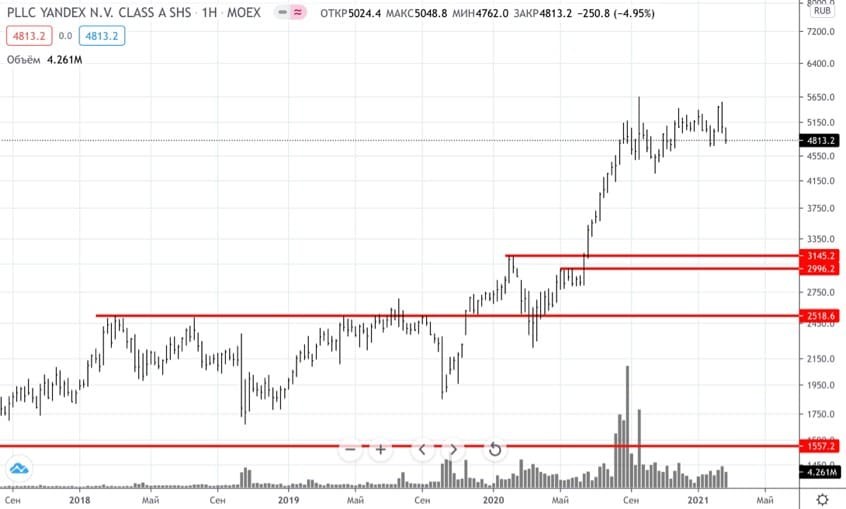

С технической точки зрения акция уже полгода консолидируется на исторических максимумах. Триггеров для выраженного роста или падения сейчас нет, поэтому существует риск, что бумага продолжит находиться в боковике ещё не один месяц.

Рис. 2. Акции «Яндекса» на Мосбирже 2018–2021 гг.

На текущих уровнях компания выглядит дорого, особенно учитывая сильную переоценённость по мультипликатору Р/Е. Поэтому оптимальная зона покупок 3000–3150 руб. за акцию.

Ох уж этот «Совкомфлот»

Аналитики рекомендуют покупать акции «Совкомфлота» (FLOT) с целью 100 руб. за бумагу в ожидании хороших дивидендов и сильных финансовых результатов по итогам 2020 г.

Действительно, по итогам девяти месяцев прошлого года компания уже продемонстрировала свои достижения.

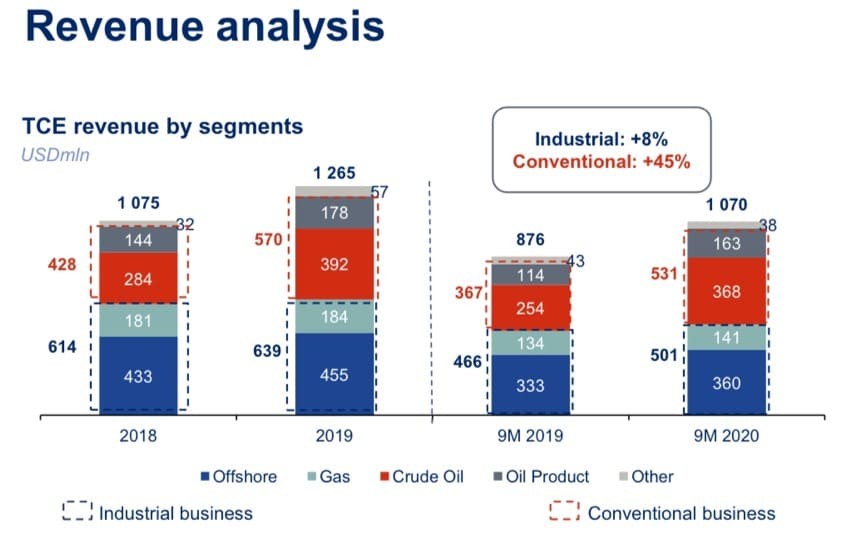

Рис. 3. Источник: презентация компании по итогам девяти месяцев 2020 г.

Выручка выросла на 22%, достигнув отметки 1,07 млрд долл., чистая прибыль выросла на 114% — до 249,5 млн долл. При этом объём законтрактованной выручки вырос в 14 раз — до 24 млрд долл. Вся выручка номинирована в долларах, что создаёт защиту от девальвации национальной валюты.

Причиной столь внушительного увеличения показателей стал рост мировых ставок фрахта на транспортировку нефти и нефтепродуктов, возникший вследствие нехватки хранилищ.

Что касается дивидендов, «Совкомфлот» уже подтвердил намерения заплатить 225 млн долл., что составит 8–9% дивидендной доходности.

Дополнительным драйвером для компании может стать увеличение транспортировки СПГ и участие в проекте «НОВАТЭКа» «Арктик СПГ 2», но, скорее всего, это произойдёт не раньше 2023 г.

В среднесрочной перспективе акции «Совкомфлота» действительно могут оказаться интересным вложением, особенно учитывая, что их текущая цена находится вблизи исторических минимумов. С другой стороны, компания полностью принадлежит государству, и существует высокий риск введения санкций, которые могут буквально уничтожить перевозчика, так как приведут к отказу многих клиентов от его услуг.

«Норникель»: пан или пропал

Аналитики не верят в рост капзатрат и снижение дивидендов, предлагая покупать «Норникель» (GMKN) с целью 33 676 руб. за акцию.

Исторически компания завышала план по капитальным затратам на 20% против фактических затрат. Аналитики считают, что так будет и в этот раз, однако ситуация меняется.

На дне инвестора руководство «Норникеля» заявило, что планирует увеличить капитальные вложения в 2021 г. до 3 млрд долл., но в этот раз, чтобы избежать недовыполнения плана, для работ будут привлечены дополнительные подрядчики, и дефицит рабочей силы должен быть нивелирован. Поэтому ожидания аналитиков могут не оправдаться.

Дополнительное давление на котировки компании может оказать изменение структуры добычи. «Норникель» в 2021 г. планирует увеличить производство никеля на 2%, при этом производство меди будет снижено на 1%, а металлов платиновой группы сократится на 2%, что связано с уменьшением содержания металлов в руде. Рост производства никеля положительно скажется на результатах компании, так как цены на него показывают значительный рост на фоне повышения спроса: электромобиль использует 70 кг никеля против 2–4 кг у бензинового авто. Вместе с этим добыча меди и металлов платиновой группы будет сокращаться и дальше, что может привести к снижению EBITDA на 3–4% на горизонте двух лет.

Не стоит забывать и о частичной остановке двух рудников — Октябрьского и Таймырского. По предварительным оценкам, ремонтные работы могут занять до двух месяцев, что повлечёт за собой снижение годовой прибыли компании на 15%.

Что касается дивидендов, то менеджмент компании заявил, что выплата ущерба окружающей среде в размере 146,2 млрд руб. будет произведена за счёт снижения дивидендов.

Согласно дивидендной политике, «Норникель» платит 60% от EBITDA, если соотношение чистого долга к EBITDA ниже 1,8. Текущий размер мультипликатора равен 0,59. А значит, причин для снижения выплат нет. Но и менеджменту нет смысла умышленно озвучивать информацию, которая с большой вероятностью снизит котировки компании, поэтому это риск.

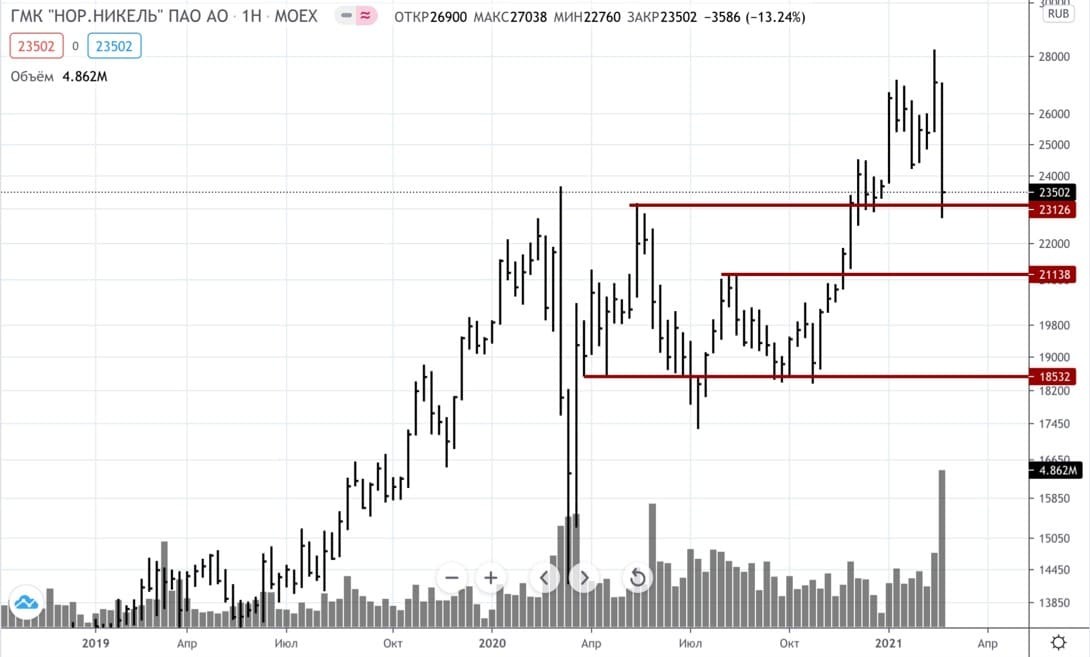

С технической точки зрения акция упёрлась в ближайшее сопротивление, но потенциал снижения может быть ещё не до конца отыгран. Таким образом, перевес рисков и угроз значительно выше, чем потенциальная прибыль, поэтому если и покупать бумагу, то только после появления сильного покупателя и тестирования силы продавца.

Рис. 4. Акции ГМК «Норникель» на Мосбирже 2019–2021 гг.

Сложно выявить единственную причину произошедшего, так как рынок многогранен, но основным источником давления на фондовые рынки стали ожидания по росту инфляции в мире. В том числе и в США. Рост инфляции зачастую приводит к повышению ключевых ставок и сокращению программ стимулирования (QE), следовательно, и к росту доходностей десятилетних облигаций США (ещё их называют трежерис от англ. treasury — казначейство). На текущий момент доходность трежерис стала сопоставима с дивидендной доходностью акций, а значит, инвесторам безопаснее переложиться в облигации, так как выплаты по ним гарантированы правительством.

Но, несмотря на негативные тенденции на рынках, аналитики продолжают генерировать инвестиционные идеи. Сегодня обсудим, что они предлагают делать с акциями «Совкомфлота», «Яндекса» и «Норникеля».

«Яндекс». Драйверов немного

Аналитики предлагают покупать акции любимца прошлого года, выросшего во время пандемии более чем в два раза, «Яндекса» (YNDX) с целью 5958 руб. за бумагу. По мнению аналитиков, причин для покупок несколько.

Компания показала трёхкратный рост оборотов в сегменте электронной коммерции, поднявшись до отметки 56 млрд руб. Также платформа «Яндекса» по сравнению цен показала оборот 230 млрд руб.

IPO «Озона» влияет не только на котировки АФК «Система», но и на потенциальную стоимость своих конкурентов, в том числе «Яндекс.Маркета». При этом об IPO последнего речь не идёт, но рост конкурентов может привести к переоценке локального актива «Яндекса».

Неизбежное выведение Uber из структуры «Яндекс.Такси».

Действительно, долгое время «Яндекс» был единственным представителем IT-сектора на российском рынке и очень полюбился инвесторам, но так ли всё хорошо?

Рис. 1. Источник: презентация «Яндекса» по итогам IV квартала и 12 месяцев 2020 г.

По итогам 2020 г. «Яндекс» показал рост выручки на 24% — до 218,3 млрд руб. Основными драйверами роста стали медиасервисы (рост на 102%), такси (на 56%) и экспериментальные сервисы (на 50%). Доля выручки от рекламы, входящей в сегмент поиска, вырос на скромные 2%.

Вместе с этим скорректированная чистая прибыль компании снизилась на 11% по отношению к прошлому году, достигнув отметки 21 млрд руб. Столь большая разница между выручкой и прибылью создаётся благодаря огромным операционным расходам и росту себестоимости более чем на четверть. Кроме того, бизнес «Яндекса» низкомаржинальный, а экспериментальное направление требует значительных вложений.

На текущий момент перспективы 2021 года туманны, но, скорее всего, в России больше не будет локдаунов, а значит, сегмент рекламы может показать восстановление спроса и более значимый рост. Также в этом году может создаться прецедент — на прошлой неделе ФАС выдала «Яндексу» предупреждение в отношении приоритетной выдачи собственных сервисов в поиске. В этом случае использование сервисов самой компании со стороны потребителей может снизиться, что приведёт к падению выручки.

С технической точки зрения акция уже полгода консолидируется на исторических максимумах. Триггеров для выраженного роста или падения сейчас нет, поэтому существует риск, что бумага продолжит находиться в боковике ещё не один месяц.

Рис. 2. Акции «Яндекса» на Мосбирже 2018–2021 гг.

На текущих уровнях компания выглядит дорого, особенно учитывая сильную переоценённость по мультипликатору Р/Е. Поэтому оптимальная зона покупок 3000–3150 руб. за акцию.

Ох уж этот «Совкомфлот»

Аналитики рекомендуют покупать акции «Совкомфлота» (FLOT) с целью 100 руб. за бумагу в ожидании хороших дивидендов и сильных финансовых результатов по итогам 2020 г.

Действительно, по итогам девяти месяцев прошлого года компания уже продемонстрировала свои достижения.

Рис. 3. Источник: презентация компании по итогам девяти месяцев 2020 г.

Выручка выросла на 22%, достигнув отметки 1,07 млрд долл., чистая прибыль выросла на 114% — до 249,5 млн долл. При этом объём законтрактованной выручки вырос в 14 раз — до 24 млрд долл. Вся выручка номинирована в долларах, что создаёт защиту от девальвации национальной валюты.

Причиной столь внушительного увеличения показателей стал рост мировых ставок фрахта на транспортировку нефти и нефтепродуктов, возникший вследствие нехватки хранилищ.

Что касается дивидендов, «Совкомфлот» уже подтвердил намерения заплатить 225 млн долл., что составит 8–9% дивидендной доходности.

Дополнительным драйвером для компании может стать увеличение транспортировки СПГ и участие в проекте «НОВАТЭКа» «Арктик СПГ 2», но, скорее всего, это произойдёт не раньше 2023 г.

В среднесрочной перспективе акции «Совкомфлота» действительно могут оказаться интересным вложением, особенно учитывая, что их текущая цена находится вблизи исторических минимумов. С другой стороны, компания полностью принадлежит государству, и существует высокий риск введения санкций, которые могут буквально уничтожить перевозчика, так как приведут к отказу многих клиентов от его услуг.

«Норникель»: пан или пропал

Аналитики не верят в рост капзатрат и снижение дивидендов, предлагая покупать «Норникель» (GMKN) с целью 33 676 руб. за акцию.

Исторически компания завышала план по капитальным затратам на 20% против фактических затрат. Аналитики считают, что так будет и в этот раз, однако ситуация меняется.

На дне инвестора руководство «Норникеля» заявило, что планирует увеличить капитальные вложения в 2021 г. до 3 млрд долл., но в этот раз, чтобы избежать недовыполнения плана, для работ будут привлечены дополнительные подрядчики, и дефицит рабочей силы должен быть нивелирован. Поэтому ожидания аналитиков могут не оправдаться.

Дополнительное давление на котировки компании может оказать изменение структуры добычи. «Норникель» в 2021 г. планирует увеличить производство никеля на 2%, при этом производство меди будет снижено на 1%, а металлов платиновой группы сократится на 2%, что связано с уменьшением содержания металлов в руде. Рост производства никеля положительно скажется на результатах компании, так как цены на него показывают значительный рост на фоне повышения спроса: электромобиль использует 70 кг никеля против 2–4 кг у бензинового авто. Вместе с этим добыча меди и металлов платиновой группы будет сокращаться и дальше, что может привести к снижению EBITDA на 3–4% на горизонте двух лет.

Не стоит забывать и о частичной остановке двух рудников — Октябрьского и Таймырского. По предварительным оценкам, ремонтные работы могут занять до двух месяцев, что повлечёт за собой снижение годовой прибыли компании на 15%.

Что касается дивидендов, то менеджмент компании заявил, что выплата ущерба окружающей среде в размере 146,2 млрд руб. будет произведена за счёт снижения дивидендов.

Согласно дивидендной политике, «Норникель» платит 60% от EBITDA, если соотношение чистого долга к EBITDA ниже 1,8. Текущий размер мультипликатора равен 0,59. А значит, причин для снижения выплат нет. Но и менеджменту нет смысла умышленно озвучивать информацию, которая с большой вероятностью снизит котировки компании, поэтому это риск.

С технической точки зрения акция упёрлась в ближайшее сопротивление, но потенциал снижения может быть ещё не до конца отыгран. Таким образом, перевес рисков и угроз значительно выше, чем потенциальная прибыль, поэтому если и покупать бумагу, то только после появления сильного покупателя и тестирования силы продавца.

Рис. 4. Акции ГМК «Норникель» на Мосбирже 2019–2021 гг.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба