Пандемия оказала существенное влияние на финансовые показатели банков. Это произошло на фоне снижения платежеспособности как юридических, так и физических лиц. Риски банков повысились в связи с неопределённостью, и мы хотели бы представить наш анализ важного для банков показателя: Cost of Risk.

Из этой статьи вы узнаете:

Что такое Cost of Risk, и какие факторы на него влияют;

Что произошло с Cost of Risk во время пандемии, и как это повлияло на акции банков;

Какая динамика ждёт Cost of Risk, и как это отразится на Сбербанке, ВТБ и Тинькоффе.

Как измерять риск и что такое Cost of Risk?

Процентные доходы являются основным источником прибыли банков. Эти доходы приходят с риском, связанным с тем, что человек может не заплатить по кредиту.

Изначально риски по кредиту заложены в цену. Потом, если риски повышаются, банки обязаны создавать резервы под дополнительный риск.

Допустим, Сбербанк дал деньги в кредит Максиму Ивановичу, и изначально кредит отражался на балансе по цене 100 000, но затем Максим Иванович потерял работу. Вероятность невыплаты по кредиту увеличилась, допустим, на 5 п.п. Банк обязан создать резерв по этому кредиту на сумму 100 000 * 5% = 5 000. Это увеличит расходы от создания резерва банка.

Расходы на создание резервов учитываются в показателе Cost of Risk (CoR или Стоимость риска). Это показатель, который характеризует степень риска банка. Он определяется как расходы на создание резервов по кредитным портфелям, поделенные на размер кредитного портфеля.

Какие характерные особенности кредитного портфеля могут привести к росту Стоимости риска?

Структура кредитного портфеля

Повышенный рост кредитного портфеля

Снижение платежеспособности на фоне макро-факторов

Структура кредитного портфеля

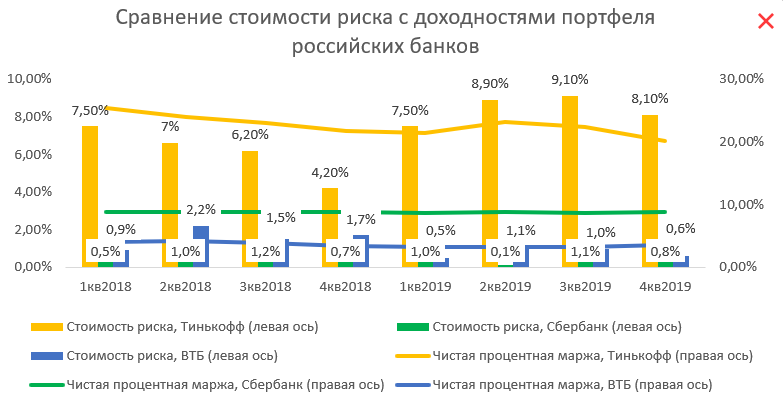

Мы с вами инвесторы. Поэтому знаем, что в обмен на повышенную доходность приходится принимать для себя повышенный уровень риска. Поэтому неудивительно, что банки с более доходными кредитными продуктами имеют более высокую Стоимость риска.

Дело в том, что больший риск — необязательно плохо для банка, если более высокая доходность с кредитного портфеля компенсирует потери из-за риска. Так, мы видим, что кредитный портфель Тинькофф — существенно более рискованный в 2018 и 2019 годах, однако чистая процентная маржа (показатель измеряющий прибыль с кредитных продуктов) у него тоже существенно выше.

Почему это происходит? Например, у Тинькоффа нет ипотечных продуктов. Ипотека — вид кредита с пониженной мерой риска (так как к нему идёт залог в виде дома), и доходность с него ниже для банка (особенно в условиях льготного ипотечного кредитования). Но у Тинькоффа большую долю кредитного портфеля занимают кредитные карты. По ним идут высокие процентные доходы (порядка 33% в 4 кв. 2020), однако и Стоимость риска высока (порядка 20% в 4 кв. 2020).

Повышенный рост кредитного портфеля

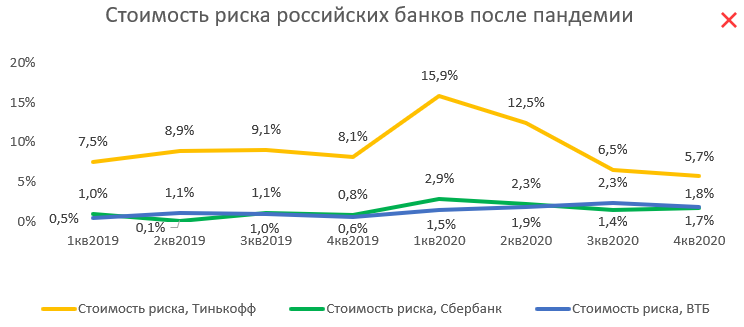

Ещё одним важным фактором, влияющим на Стоимость риска, является темп роста кредитного портфеля. Банк постоянно балансирует между выдачей новых кредитов и сохранением Стоимости риска на стабильном уровне. Чем большему количеству людей банк выдаёт кредит, тем меньше у него возможностей для скрупулёзной оценки кредитного качества заёмщика. Так, например, Тинькофф ожидает роста Стоимости риска в 2021 году до 7–8% относительно 5,7% в 4 кв. 2020 года. Банк указывает возобновление роста кредитного портфеля как одну из основных причин такой динамики.

Снижение платежеспособности на фоне макро-факторов

Макро-шоки могут негативно влиять на платёжеспособность населения. Так, во время пандемии уровень безработицы поднялся с 4,7% до 6,4%, а многие предприятия были вынуждены приостановить или прекратить работу из-за локдаунов. Это привело к существенному росту расходов на создание резервов, так как банки начали закладывать проблемы с выплатами у своих клиентов.

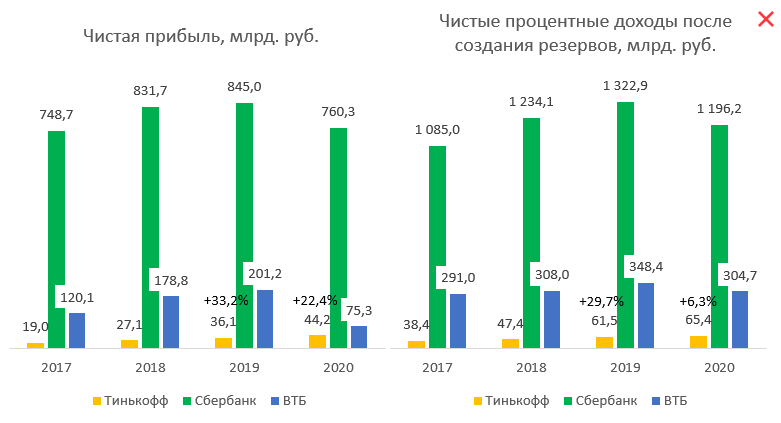

Это повлияло и на финансовые показатели банков. После роста последних лет чистые процентные доходы после создания резервов и чистая прибыль банков либо упали, либо существенно замедлили темп роста, как у Тинькоффа.

Мы думаем, что последствия пандемии будут долгоиграющими, и потому нельзя считать падение Стоимости риска второй половины 2020 года поддерживаемым. Так, например, 7 января был отменен мораторий на банкротства. Это может стать причиной роста Стоимости риска кредитных портфелей юридических лиц. Например, Стоимость риска юридических лиц Сбербанка уже увеличилась в 4 кв. 2020 с 1,4% до 2,4%. Возможно, банк закладывает окончание моратория в свои модели по возможным дефолтам и заранее создал резерв под будущие дефолты.

Мы считаем, что в нынешних условиях повышенной неопределённости относительно Стоимости риска в условиях COVID-19 банки могут просесть относительно текущих значений. Это произойдёт в случае роста Стоимости риска на фоне замедления восстановления экономики от COVID-19.

Сбербанк сейчас торгуется вблизи своих справедливых значений. Акции компании могут быть интересны как долгосрочная инвестиция. В случае роста Стоимости риска акции могут просесть от текущих значений, что создаст более интересную точку для входа.

ВТБ может представлять интересную дивидендную историю, однако неопределённость относительно пандемии делает инвестицию рискованной. С операционной точки зрения мы продолжаем предпочитать другие банки.

Тинькофф представляет интересную возможность в качестве компании роста, однако сейчас торгуется по завышенным мультипликаторам на фоне переоценки компаний роста в начале 2021 года. Акции компании могут быть под ударом в связи с ростом процентных ставок.

Мы продолжим следить за ситуацией вокруг Стоимости риска российских банков.

Из этой статьи вы узнаете:

Что такое Cost of Risk, и какие факторы на него влияют;

Что произошло с Cost of Risk во время пандемии, и как это повлияло на акции банков;

Какая динамика ждёт Cost of Risk, и как это отразится на Сбербанке, ВТБ и Тинькоффе.

Как измерять риск и что такое Cost of Risk?

Процентные доходы являются основным источником прибыли банков. Эти доходы приходят с риском, связанным с тем, что человек может не заплатить по кредиту.

Изначально риски по кредиту заложены в цену. Потом, если риски повышаются, банки обязаны создавать резервы под дополнительный риск.

Допустим, Сбербанк дал деньги в кредит Максиму Ивановичу, и изначально кредит отражался на балансе по цене 100 000, но затем Максим Иванович потерял работу. Вероятность невыплаты по кредиту увеличилась, допустим, на 5 п.п. Банк обязан создать резерв по этому кредиту на сумму 100 000 * 5% = 5 000. Это увеличит расходы от создания резерва банка.

Расходы на создание резервов учитываются в показателе Cost of Risk (CoR или Стоимость риска). Это показатель, который характеризует степень риска банка. Он определяется как расходы на создание резервов по кредитным портфелям, поделенные на размер кредитного портфеля.

Какие характерные особенности кредитного портфеля могут привести к росту Стоимости риска?

Структура кредитного портфеля

Повышенный рост кредитного портфеля

Снижение платежеспособности на фоне макро-факторов

Структура кредитного портфеля

Мы с вами инвесторы. Поэтому знаем, что в обмен на повышенную доходность приходится принимать для себя повышенный уровень риска. Поэтому неудивительно, что банки с более доходными кредитными продуктами имеют более высокую Стоимость риска.

Дело в том, что больший риск — необязательно плохо для банка, если более высокая доходность с кредитного портфеля компенсирует потери из-за риска. Так, мы видим, что кредитный портфель Тинькофф — существенно более рискованный в 2018 и 2019 годах, однако чистая процентная маржа (показатель измеряющий прибыль с кредитных продуктов) у него тоже существенно выше.

Почему это происходит? Например, у Тинькоффа нет ипотечных продуктов. Ипотека — вид кредита с пониженной мерой риска (так как к нему идёт залог в виде дома), и доходность с него ниже для банка (особенно в условиях льготного ипотечного кредитования). Но у Тинькоффа большую долю кредитного портфеля занимают кредитные карты. По ним идут высокие процентные доходы (порядка 33% в 4 кв. 2020), однако и Стоимость риска высока (порядка 20% в 4 кв. 2020).

Повышенный рост кредитного портфеля

Ещё одним важным фактором, влияющим на Стоимость риска, является темп роста кредитного портфеля. Банк постоянно балансирует между выдачей новых кредитов и сохранением Стоимости риска на стабильном уровне. Чем большему количеству людей банк выдаёт кредит, тем меньше у него возможностей для скрупулёзной оценки кредитного качества заёмщика. Так, например, Тинькофф ожидает роста Стоимости риска в 2021 году до 7–8% относительно 5,7% в 4 кв. 2020 года. Банк указывает возобновление роста кредитного портфеля как одну из основных причин такой динамики.

Снижение платежеспособности на фоне макро-факторов

Макро-шоки могут негативно влиять на платёжеспособность населения. Так, во время пандемии уровень безработицы поднялся с 4,7% до 6,4%, а многие предприятия были вынуждены приостановить или прекратить работу из-за локдаунов. Это привело к существенному росту расходов на создание резервов, так как банки начали закладывать проблемы с выплатами у своих клиентов.

Это повлияло и на финансовые показатели банков. После роста последних лет чистые процентные доходы после создания резервов и чистая прибыль банков либо упали, либо существенно замедлили темп роста, как у Тинькоффа.

Мы думаем, что последствия пандемии будут долгоиграющими, и потому нельзя считать падение Стоимости риска второй половины 2020 года поддерживаемым. Так, например, 7 января был отменен мораторий на банкротства. Это может стать причиной роста Стоимости риска кредитных портфелей юридических лиц. Например, Стоимость риска юридических лиц Сбербанка уже увеличилась в 4 кв. 2020 с 1,4% до 2,4%. Возможно, банк закладывает окончание моратория в свои модели по возможным дефолтам и заранее создал резерв под будущие дефолты.

Мы считаем, что в нынешних условиях повышенной неопределённости относительно Стоимости риска в условиях COVID-19 банки могут просесть относительно текущих значений. Это произойдёт в случае роста Стоимости риска на фоне замедления восстановления экономики от COVID-19.

Сбербанк сейчас торгуется вблизи своих справедливых значений. Акции компании могут быть интересны как долгосрочная инвестиция. В случае роста Стоимости риска акции могут просесть от текущих значений, что создаст более интересную точку для входа.

ВТБ может представлять интересную дивидендную историю, однако неопределённость относительно пандемии делает инвестицию рискованной. С операционной точки зрения мы продолжаем предпочитать другие банки.

Тинькофф представляет интересную возможность в качестве компании роста, однако сейчас торгуется по завышенным мультипликаторам на фоне переоценки компаний роста в начале 2021 года. Акции компании могут быть под ударом в связи с ростом процентных ставок.

Мы продолжим следить за ситуацией вокруг Стоимости риска российских банков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба