7 апреля 2021 ITI Capital

Российский рынок за неделю

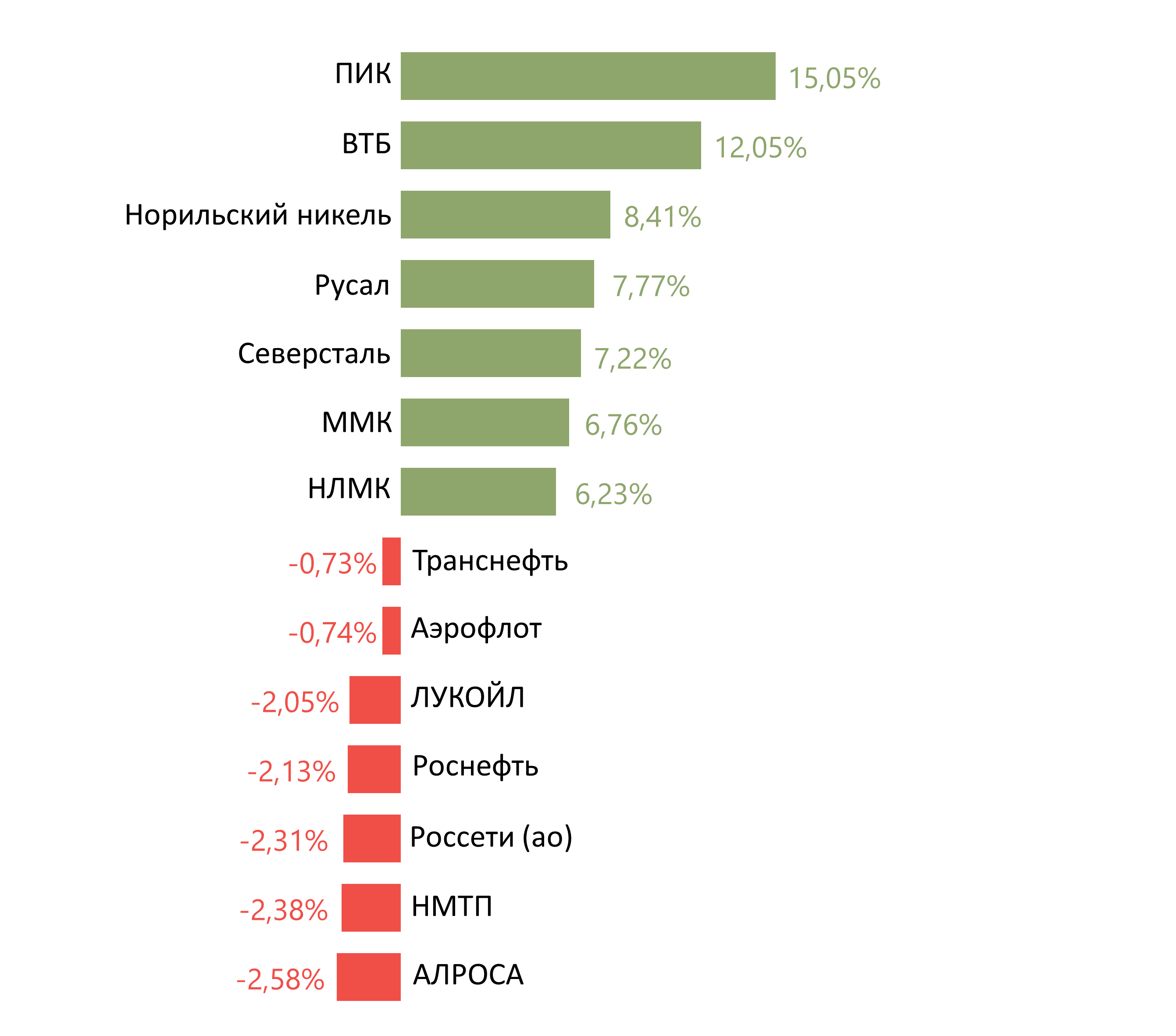

За прошлую неделю рубль ослаб к доллару и к евро до 76,55 руб. и 89,95 руб. соответственно. Индекс Мосбиржи повысился на 1,96%, РТС снизился на 1,16%

Лидерами роста стали ПИК (+15,05%), ВТБ (+12,05%), Норникель (+8,41%), Русал (+7,77%), Северсталь (+7,22%), ММК(+6,79%), НЛМК (+6,23%).

В число аутсайдеров вошли Алроса (-2,58%), НМТП (-2,38%), Россети (ао -2,31%), Роснефть (-2,13%), Лукойл(-2,05%), Аэрофлот (-0,74%), Транснефть (-0,73%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представит АФК Система.

Долговой рынок

На долговых рынках развивающихся стран (EM) на прошлой неделе не наблюдалось единой динамики. Российские ОФЗ выглядели слабее большинства аналогов – доходность на дальнем участке повысилась еще на 9-11 б.п. Ставка наиболее длинного бенчмарка вновь превысила YTM 7,2% годовых. Давление на цены гособлигаций оказывали как сохраняющиеся геополитические риски, так и очередной скачок доходности американских казначейских облигаций (доходность десятилетних облигаций достигли максимума с января 2020 г. - 1,77%).

Несмотря на продолжающийся отток средств нерезидентов, который по итогам марта превысил 120 млрд руб., Минфин крайне успешно завершил последний аукционный день в 1К21 г. В ходе двух аукционов ведомство смогло привлечь почти 355 млрд руб., максимум с ноября прошлого года. В результате квартальный план оказался выполнен на 77%. На первом аукционе размещалась длинная «классическая» серия 26233 (погашение в 2035 г.). При объеме заявок на 216 млрд руб. были проданы бумаги на 154 млрд руб. Средневзвешенная доходность сложилась на уровне 7,25%, что подразумевает всего 2 б.п. премии ко вторичному рынку. Вторым лотом стал среднесрочный выпуск 26236 (погашение в 2028 г.), который был реализован почти на 201 млрд руб при спросе в 244 млрд руб. В данном случае инвесторы практически не получили премии (доходность составила YTM 7,05%). Однако стоит отметить, что накануне при объявлении параметров аукционов выпуск пострадал сильнее остальных.

Еще одним важным событием в среду на прошлой неделе стало объявление плана первичного размещения на 2К21. Минфин решил удивить рынок, сохранив параметры практически аналогичные первому кварталу. Так, планируется предложить бумаги на 1 трлн руб., из которых 100 млрд придется на короткие выпуски, а 500 млрд руб. и 400 млрд руб. – на среднесрочные и длинные соответственно. Ранее представители власти говорили о возможном сокращении объема заимствований в текущем году за счет полученных в большем размере, чем предполагалось, нефтегазовых доходов в 2020 г. Вероятно, успех последнего аукциона заставил ведомство скорректировать свои планы. Заручившись поддержкой основных госбанков (например, ВТБ на прошлой неделе купил бумаги более чем на 158 млрд руб., сообщил банк), Минфин решил не устанавливать себе дополнительные ограничения по привлечению финансирования. В то же время в «чистом» виде плановая программа окажется меньше, чем в 1К21. На середину апреля приходится погашение серии ОФЗ-ПД 26205 на 150 млрд руб.

В начале новой недели российские локальные облигации вновь оказались под давлением. Несмотря на сниженную торговую активность из-за продолжающихся пасхальных выходных на западных площадках, инвесторы по-прежнему с осторожностью относятся к российским рисковым активам. Геополитические риски стали выглядеть серьезнее из-за эскалации конфликта на Украине. В свою очередь еженедельная статистика по инфляции (рост вновь составил 0,2%) указывает на высокую вероятность очередного шага по ужесточению монетарных условий на апрельском опорном заседании ЦБ.

На внешних рынках колебания цен суверенных бондов EM носили разнонаправленный характер. Хуже остальных смотрелись бумаги Украины, в то время на рынке турецких нот наблюдалась опережающая восстановительная динамика. Российский сегмент колебался в рамках узкого ценового диапазона. Высоким спросом пользовались длинные суверенные выпуски, подорожавшие за неделю в пределах 0,5 п.п. Доходность наиболее длинного бенчмарка Russia 47 опустилась до YTM 4,04% (-4 б.п.).

Новости

Норникель Spin-off, IPO Быстринского ГОКа, восстановление рудников.

Основные акционеры Норникеля - Интеррос, Русал и Crispian договорились о выделении Быстринского ГОКа путём распределения доли в комбинате между акционерами Норникеля. Процесс выделения может занять около двух лет. После spin-off акционеры Норникеля получат акции Быстринского с листингом на Московской бирже.

Мы не видим значительных рисков в spin-off для миноритарных акционеров с точки зрения теоретической оценки. Более того, проведение IPO могло бы кристаллизовать стоимость актива, что позитивно. Практическим же вопросом и риском однако остается потенциальная ликвидность бумаг Быстринского ГОКа после IPO. Выделение актива также должно снизить EBITDA Норникеля (базу для начисления дивидендов) в пределах 10%, однако spin-off вряд ли повлияет на размер дивидендов до завершения действия акционерного соглашения с 2023 г.

При прочих равных доминирующим фактором для акций Норникеля останется позитивный тренд в ситуации с подтопленными рудниками.

Основные акционеры Норникеля – Интерроса, Русал, Роман Абрамович и его партнеры по Евразу – приняли решение о выделении Быстринского проекта в пользу всех акционеров ГМК. Менеджмент Норникеля разрабатывает план выделения для рассмотрения СД.

Сейчас Норникель владеет 50,01% Быстринского проекта. Русал может получить 14% в Быстринском ГОКе и продать пакет Интерросу за $570 млн, что подразумевает оценку проекта в $4,07 млрд. У китайского фонда есть опцион на продажу 13% Быстринского ГОКа Норникелю за $428 млн, исходя из оценки всей компании в $3,2 млрд. Еще одним акционером Быстринского является Интеррос (37%).

Выручка Быстринского ГОКа в 2020 г. составила $1,004 млрд, EBITDA - $717 млн., что соответствует 9% EBITDA Норникеля за 2020 г.

Российский производитель золота GV Gold (Высочайший) решил отложить первичное публичное размещение (IPO).

Совет директоров Распадской рекомендовал дивиденды за 2020 г. в размере 5,7 руб./акция, что соответствует 3% доходности.

Операционный и финансовый директор Яндекса Грег Абовский покинет компанию 30 апреля. Топ-менеджер принял данное решение в связи с «возможностями в другой сфере».

Исполняющим обязанности CFO станет вице-президент по корпоративному развитию Вадим Марчук. Обязанности операционного директора будут распределены между членами управленческой команды, часть из них возьмет на себя управляющий директор группы компаний Яндекса Тигран Худавердян.

Данная новость нейтральна для бумаг компании.

Сбербанк и Mail подали заявление в Кремль с целью получения решения о возможности разделения активов СП О2О Холдинга, узнала FT.

Пресс-секретарь президента Дмитрий Песков ответил Ведомостям: «Это — не дело Кремля. Это бизнес-отношения двух компаний». Как и в случае с Яндексом, необходимость в разделе активов появилась из-за разногласий относительно стратегии выбора платформ для развития сервисов: на базе Сбербанка или ВК (Mail).

Новость долгосрочно позитивна для бумаг Mail, так как привлечение финансовых ресурсов для развития не является камнем преткновения в текущих рыночных условиях. Развитие собственной платежной системы или сотрудничество с небольшими банками второго – третьего эшелона – тренд для IT- и eCommerce-компаний в России, и в этом контексте разрыв сотрудничества со Сбербанком не станет ударом для Mail. Напротив, доступ к уникальной интернет–аудитории ВК и других сервисов Mail, высокий уровень развития IT-технологий внутри компании, на наш взгляд – база для развития бизнеса, и консолидация активности в рамках одного сильного бренда, каким в России и является ВК, более чем обоснована.

Разделение активов, видимо, затронет СП О2О Холдинг, в которое входят Delivery Club, Самокат, Кухня на районе, Ситимобил, YouDrive. У Сбербанка и MRG - по 45% в СП, 10% зарезервированы под вознаграждение сотрудникам. Сбербанк вложил в СП 40 млрд руб., планирует инвестировать 10,1 млрд руб. в 2021 г. Кроме того, у Сбербанка 36% в акционере Mail, МФ Технологиях, что предполагает 20,6% голосов.

Еще одно СП Mail – с Alibaba, Мегафоном и РФПИ – называется AliExpress Russia. СП занимается eCommerce, планировалось создание бизнеса в сфере платежных систем.

Qiwi сохранит коэффициент выплаты дивидендов на 2021 г. - не менее 50% от скорректированной чистой прибыли, что можно трактовать как уверенный взгляд менеджмента в будущее.

СД может распределять дивиденды ежеквартально. Qiwi не назвала размер дивиденда за 4К20. За 3К20 группа выплачивала дивиденд в размере $0,34/акция при скорректированной чистой прибыли в $41млн. По нашим оценкам, за 4К20 дивиденд может составить не менее $0,28/акция (2,7% дивидендная доходность при цене $10,4/акция).

Qiwi представил прогнозы на 2021 г.: ожидает падения чистой выручки на 15-25% по сравнению с 2020 г., снижения скорректированной чистой прибыли на 15-30%.

Банк России разрешил Qiwi возобновить платежи в пользу некоторых ключевых иностранных компаний и снял ряд ограничений, введенных в конце 2020 г. Это позитивная новость. Способность компании преодолеть вторую проблему – эффективного функционирования в новых реалиях индустрии ставок – остается, на наш взгляд, под вопросом.

Ozon представил финансовые результаты за 4К20 хуже консенсус-прогноза по EBITDA.

Количество заказов составило 29,6 млн против 12,5 млн в 4К19.

GMV составил 75,8 млрд руб. против 30,7 млрд руб. в 4К19. Доля маркетплейса достигла 52,3% от GMV, по сравнению с 25,5% в 4К19.

Выручка компании составила 37,8 млрд руб. (+80% г/г).

EBITDA осталась негативной, на уровне -3,6 млрд руб. против -5,3 млрд руб. в 4К19. Консенсус-прогноз предполагал показатель на уровне -3 млрд руб.

Убыток в 4К20 составил 9,4 млрд руб. против убытка в 4К19 в размере 6,3 млрд руб.

Ozon ожидает увеличения оборота от продаж в 2021 г. на 90%, капитальные затраты на уровне 20-25 млрд руб.

Петропавловск прогнозирует снижение производства в 2021 г. на 14-22% г/г, до 430-470 тыс. унций золота, включая 370-390 тыс. унций из собственного сырья и 60-80 тыс. унций - из покупного концентрата.

Согласно планам компании, Capex в 2021 г. увеличиться на 19% г/г, до $140 млн, затраты на развитие и поддержание запланированы на уровне $120 млн, на геологоразведку - около $20 млн.

ВТБ в январе-феврале 2021 г. увеличил чистую прибыль по МСФО в 1,5 раза г/г, до 58,4 млрд руб.

Член правления Дмитрий Пьянов отметил, что прибыль банка превысила квартальный рекорд за 1К18. Чистые процентные доходы: + 24% г/г, до 95 млрд руб., чистые комиссионные доходы: +36%, до 24 млрд руб. Расходы по резервам сократились до 8,4 млрд руб. с 18 млрд руб. за первые два месяца 2020 г.

Негативное влияние на процентные доходы от повышения ключевой ставки ЦБ будет незначительным: повышение ключевой ставки на 100 базисных пунктов снижает доходы на 23 млрд руб., но это сглаживается хеджирующими инструментами потенциально до 2 млрд руб. По итогам 2021 г. ВТБ таргетирует 250-270 млрд руб. чистой прибыли.

В апреле банк планирует пополнить капитал первого уровня за счет вечных валютно-номинированных облигаций на 58,9 млрд руб. и капитал второго уровня за счет рублевых субордов на 4,8 млрд руб., что даст прибавку к достаточности капитала.

Эти меры позволят нейтрализовать негативное влияние на капитал в 0,47 п.п. из-за отмены с 1 апреля резервных послаблений ЦБ и снижения чистой прибыли по РСБУ с учетом событий после отчетной даты (СПОД). СПОД снизили чистую прибыль ВТБ по РСБУ до 468 млн руб. с 56,1 млрд руб., которые банк отразил без учета СПОД.

Отдельно ВТБ 20 апреля проведет день инвестора.

Газпром. Риск санкций снизился?

Трубоукладчик Академик Черский после месяца тренировок покинул немецкий порт Висмар. В Nord Stream 2 AG сообщили, что судно проведет предэксплуатационные испытания и после приступит к трубоукладочным работам в экономической зоне Дании. Все работы будут проводиться в соответствии с полученными разрешениями. Из примерно 2460 км газопровода уложено более 2300 км (94%). На укладке Северного потока – 2 с 2020 г. работает российский трубоукладчик Фортуна.

О'Кей представил нейтральные финансовые результаты за 2П20.

Выручка группы составила 89,3 млрд руб. (+4,8% г/г; +5% п/п).

EBITDA составила 8,1 млрд руб. (+5,4% г/г; +21,4% п/п).

Чистый убыток сократился по сравнению с 1П20 с 0,9 млрд руб. до 0,5 млрд руб., против прибыли 2П19 в размере 0,1 млрд руб. Чистый убыток был обусловлен убытком от курсовой разницы. Убыток от курсовой разницы главным образом относится к внутригрупповым займам, номинированным в долларах США, и договорам аренды, номинированным в иностранной валюте.

О'Кей планирует открыть 30-40 новых дискаунтеров Да! в 2021 г., ожидая, что доля сети Да! в выручке группы будет расти. По итогам 2020 г. доля Да! в выручке группы составила 14,9% против 10,9% в 2019 г.

Шаг к расширению сети дискаунтеров вполне логичен ввиду снижения доходов населения, роста инфляции.

Позитивный фон для энергетики. Начало разворота?

Энергопотребление в России в марте выросло: +5,2% г/г, до 100,1 млрд кВт.ч. Выработка также росла: +6,6%, до 102,3 млрд кВт.ч. Рост ускорился относительно февраля: энергопотребление в феврале увеличилось на 2,2% г/г, до 96,7 млрд кВт.ч, при росте производства на 3,3% г/г, до 98,8 млрд кВт.ч.

ОПЕК, Россия – по одну сторону шахматной доски?

Картель решил увеличить добычу на 2 млн б/с в мае-июле (+2% мирового потребления). В мае-июле ОПЕК+ увеличит добычу на 1,1 млн б/с, а Саудовская Аравия откажется от добровольного сокращения добычи на 1 млн б/с. Россия сможет увеличить добычу меньше, чем другие члены ОПЕК+, поскольку добыча уже выросла в марте.

Саудовская Аравия планировала сохранить квоты. Решение якобы изменили по итогам телефонных переговоров с представителями США и России.

Увеличение добычи согласуется с позицией России и может быть вызвано риском восстановления добычи в США, заставляющее ОПЕК+ сдерживать дальнейший рост котировок нефти с целью снижения рентабельности добычи сланцевой нефти США. Россия, активно конкурирующая в сегменте энергоносителей с американскими компаниями на европейском рынке, традиционно придерживалась политики увеличения добычи.

Следующая встреча министров стран ОПЕК+ состоится 28 апреля, то есть еще до того, как новые квоты вступят в силу, что может означать корректировки в планах в зависимости от рыночной конъюнктуры.

Московская биржа: объемы торгов в марте – легко обмануться.

Московская биржа опубликовала результаты торгов за март 2021 г. и 1К21. В силу того, что сравнение с мартом прошлого года не является показательным, мы видим смысл более фокусироваться на динамике объемов торгов относительно февраля 2021 г., которые выглядят позитивно по всем категориям. Мы расцениваем результаты торгов за март как позитивные.

Общий объем торгов в марте составил 90,4 трлн руб. (-8,5% г/г, +25,3% м/м). Негативная динамика в марте в годовом сопоставлении обусловлена аномально высокой базой марта 2020 г., когда в России и за рубежом кризис проявился в полной мере в виде глубокого падения фондовых индексов, спровоцировавших активность инвесторов. Так на российском рынке, в марте 2020 г. общий объем торгов прибавил 42,3% м/м и 48,8% г/г. Далее ситуация с коронавирусом начала стабилизироваться, постепенно отражая тренды, более свободные от внешних шоков.

В марте:

Денежный рынок: 37 млрд руб. (-8,3% г/г; +16,0% м/м)

Рынок акций: 2,7 млрд руб. (-13,3% г/г; +19,5% м/м)

Рынок облигаций: 2,1 млрд руб. (-20,0% г/г; +14,2% м/м)

Срочный рынок: 16,4 трлн руб. (+5,1% г/г; +37,0% м/м)

Валютный рынок: 31,9 трлн руб. (-12,1% г/г; +33,1% м/м).

В 1К21:

Общий объем торгов: 226,4 трлн руб. (+0,1% г/г, -13,3% к/к).

На денежном, валютном рынке, рынке облигаций наблюдалась негативная динамика, рынок акций, срочный рынок прибавили как в годовом, так и в квартальном сопоставлении.

Денежный рынок: 93,6 млрд руб. (-1,7 г/г; -20,1% к/к)

Рынок акций: 7,2 млрд руб. (+14,2% г/г; +6,8% к/к)

Рынок облигаций: 5,1 млрд руб. (-33,7% г/г; -42,4% к/к)

Срочный рынок: 40,1 трлн руб. (+19,4% г/г; +7,7% к/к)

Валютный рынок: 78,7 трлн руб. (-2,6% г/г; -11% к/к).

Транснефть Чистая прибыль за 2020 г. по МСФО составила 133,2 млрд руб. (-26% г/г). Дивиденд за 2020 г. составит 9,25 тыс. руб./акция (6,2% дивидендная доходность).

За прошлую неделю рубль ослаб к доллару и к евро до 76,55 руб. и 89,95 руб. соответственно. Индекс Мосбиржи повысился на 1,96%, РТС снизился на 1,16%

Лидерами роста стали ПИК (+15,05%), ВТБ (+12,05%), Норникель (+8,41%), Русал (+7,77%), Северсталь (+7,22%), ММК(+6,79%), НЛМК (+6,23%).

В число аутсайдеров вошли Алроса (-2,58%), НМТП (-2,38%), Россети (ао -2,31%), Роснефть (-2,13%), Лукойл(-2,05%), Аэрофлот (-0,74%), Транснефть (-0,73%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представит АФК Система.

Долговой рынок

На долговых рынках развивающихся стран (EM) на прошлой неделе не наблюдалось единой динамики. Российские ОФЗ выглядели слабее большинства аналогов – доходность на дальнем участке повысилась еще на 9-11 б.п. Ставка наиболее длинного бенчмарка вновь превысила YTM 7,2% годовых. Давление на цены гособлигаций оказывали как сохраняющиеся геополитические риски, так и очередной скачок доходности американских казначейских облигаций (доходность десятилетних облигаций достигли максимума с января 2020 г. - 1,77%).

Несмотря на продолжающийся отток средств нерезидентов, который по итогам марта превысил 120 млрд руб., Минфин крайне успешно завершил последний аукционный день в 1К21 г. В ходе двух аукционов ведомство смогло привлечь почти 355 млрд руб., максимум с ноября прошлого года. В результате квартальный план оказался выполнен на 77%. На первом аукционе размещалась длинная «классическая» серия 26233 (погашение в 2035 г.). При объеме заявок на 216 млрд руб. были проданы бумаги на 154 млрд руб. Средневзвешенная доходность сложилась на уровне 7,25%, что подразумевает всего 2 б.п. премии ко вторичному рынку. Вторым лотом стал среднесрочный выпуск 26236 (погашение в 2028 г.), который был реализован почти на 201 млрд руб при спросе в 244 млрд руб. В данном случае инвесторы практически не получили премии (доходность составила YTM 7,05%). Однако стоит отметить, что накануне при объявлении параметров аукционов выпуск пострадал сильнее остальных.

Еще одним важным событием в среду на прошлой неделе стало объявление плана первичного размещения на 2К21. Минфин решил удивить рынок, сохранив параметры практически аналогичные первому кварталу. Так, планируется предложить бумаги на 1 трлн руб., из которых 100 млрд придется на короткие выпуски, а 500 млрд руб. и 400 млрд руб. – на среднесрочные и длинные соответственно. Ранее представители власти говорили о возможном сокращении объема заимствований в текущем году за счет полученных в большем размере, чем предполагалось, нефтегазовых доходов в 2020 г. Вероятно, успех последнего аукциона заставил ведомство скорректировать свои планы. Заручившись поддержкой основных госбанков (например, ВТБ на прошлой неделе купил бумаги более чем на 158 млрд руб., сообщил банк), Минфин решил не устанавливать себе дополнительные ограничения по привлечению финансирования. В то же время в «чистом» виде плановая программа окажется меньше, чем в 1К21. На середину апреля приходится погашение серии ОФЗ-ПД 26205 на 150 млрд руб.

В начале новой недели российские локальные облигации вновь оказались под давлением. Несмотря на сниженную торговую активность из-за продолжающихся пасхальных выходных на западных площадках, инвесторы по-прежнему с осторожностью относятся к российским рисковым активам. Геополитические риски стали выглядеть серьезнее из-за эскалации конфликта на Украине. В свою очередь еженедельная статистика по инфляции (рост вновь составил 0,2%) указывает на высокую вероятность очередного шага по ужесточению монетарных условий на апрельском опорном заседании ЦБ.

На внешних рынках колебания цен суверенных бондов EM носили разнонаправленный характер. Хуже остальных смотрелись бумаги Украины, в то время на рынке турецких нот наблюдалась опережающая восстановительная динамика. Российский сегмент колебался в рамках узкого ценового диапазона. Высоким спросом пользовались длинные суверенные выпуски, подорожавшие за неделю в пределах 0,5 п.п. Доходность наиболее длинного бенчмарка Russia 47 опустилась до YTM 4,04% (-4 б.п.).

Новости

Норникель Spin-off, IPO Быстринского ГОКа, восстановление рудников.

Основные акционеры Норникеля - Интеррос, Русал и Crispian договорились о выделении Быстринского ГОКа путём распределения доли в комбинате между акционерами Норникеля. Процесс выделения может занять около двух лет. После spin-off акционеры Норникеля получат акции Быстринского с листингом на Московской бирже.

Мы не видим значительных рисков в spin-off для миноритарных акционеров с точки зрения теоретической оценки. Более того, проведение IPO могло бы кристаллизовать стоимость актива, что позитивно. Практическим же вопросом и риском однако остается потенциальная ликвидность бумаг Быстринского ГОКа после IPO. Выделение актива также должно снизить EBITDA Норникеля (базу для начисления дивидендов) в пределах 10%, однако spin-off вряд ли повлияет на размер дивидендов до завершения действия акционерного соглашения с 2023 г.

При прочих равных доминирующим фактором для акций Норникеля останется позитивный тренд в ситуации с подтопленными рудниками.

Основные акционеры Норникеля – Интерроса, Русал, Роман Абрамович и его партнеры по Евразу – приняли решение о выделении Быстринского проекта в пользу всех акционеров ГМК. Менеджмент Норникеля разрабатывает план выделения для рассмотрения СД.

Сейчас Норникель владеет 50,01% Быстринского проекта. Русал может получить 14% в Быстринском ГОКе и продать пакет Интерросу за $570 млн, что подразумевает оценку проекта в $4,07 млрд. У китайского фонда есть опцион на продажу 13% Быстринского ГОКа Норникелю за $428 млн, исходя из оценки всей компании в $3,2 млрд. Еще одним акционером Быстринского является Интеррос (37%).

Выручка Быстринского ГОКа в 2020 г. составила $1,004 млрд, EBITDA - $717 млн., что соответствует 9% EBITDA Норникеля за 2020 г.

Российский производитель золота GV Gold (Высочайший) решил отложить первичное публичное размещение (IPO).

Совет директоров Распадской рекомендовал дивиденды за 2020 г. в размере 5,7 руб./акция, что соответствует 3% доходности.

Операционный и финансовый директор Яндекса Грег Абовский покинет компанию 30 апреля. Топ-менеджер принял данное решение в связи с «возможностями в другой сфере».

Исполняющим обязанности CFO станет вице-президент по корпоративному развитию Вадим Марчук. Обязанности операционного директора будут распределены между членами управленческой команды, часть из них возьмет на себя управляющий директор группы компаний Яндекса Тигран Худавердян.

Данная новость нейтральна для бумаг компании.

Сбербанк и Mail подали заявление в Кремль с целью получения решения о возможности разделения активов СП О2О Холдинга, узнала FT.

Пресс-секретарь президента Дмитрий Песков ответил Ведомостям: «Это — не дело Кремля. Это бизнес-отношения двух компаний». Как и в случае с Яндексом, необходимость в разделе активов появилась из-за разногласий относительно стратегии выбора платформ для развития сервисов: на базе Сбербанка или ВК (Mail).

Новость долгосрочно позитивна для бумаг Mail, так как привлечение финансовых ресурсов для развития не является камнем преткновения в текущих рыночных условиях. Развитие собственной платежной системы или сотрудничество с небольшими банками второго – третьего эшелона – тренд для IT- и eCommerce-компаний в России, и в этом контексте разрыв сотрудничества со Сбербанком не станет ударом для Mail. Напротив, доступ к уникальной интернет–аудитории ВК и других сервисов Mail, высокий уровень развития IT-технологий внутри компании, на наш взгляд – база для развития бизнеса, и консолидация активности в рамках одного сильного бренда, каким в России и является ВК, более чем обоснована.

Разделение активов, видимо, затронет СП О2О Холдинг, в которое входят Delivery Club, Самокат, Кухня на районе, Ситимобил, YouDrive. У Сбербанка и MRG - по 45% в СП, 10% зарезервированы под вознаграждение сотрудникам. Сбербанк вложил в СП 40 млрд руб., планирует инвестировать 10,1 млрд руб. в 2021 г. Кроме того, у Сбербанка 36% в акционере Mail, МФ Технологиях, что предполагает 20,6% голосов.

Еще одно СП Mail – с Alibaba, Мегафоном и РФПИ – называется AliExpress Russia. СП занимается eCommerce, планировалось создание бизнеса в сфере платежных систем.

Qiwi сохранит коэффициент выплаты дивидендов на 2021 г. - не менее 50% от скорректированной чистой прибыли, что можно трактовать как уверенный взгляд менеджмента в будущее.

СД может распределять дивиденды ежеквартально. Qiwi не назвала размер дивиденда за 4К20. За 3К20 группа выплачивала дивиденд в размере $0,34/акция при скорректированной чистой прибыли в $41млн. По нашим оценкам, за 4К20 дивиденд может составить не менее $0,28/акция (2,7% дивидендная доходность при цене $10,4/акция).

Qiwi представил прогнозы на 2021 г.: ожидает падения чистой выручки на 15-25% по сравнению с 2020 г., снижения скорректированной чистой прибыли на 15-30%.

Банк России разрешил Qiwi возобновить платежи в пользу некоторых ключевых иностранных компаний и снял ряд ограничений, введенных в конце 2020 г. Это позитивная новость. Способность компании преодолеть вторую проблему – эффективного функционирования в новых реалиях индустрии ставок – остается, на наш взгляд, под вопросом.

Ozon представил финансовые результаты за 4К20 хуже консенсус-прогноза по EBITDA.

Количество заказов составило 29,6 млн против 12,5 млн в 4К19.

GMV составил 75,8 млрд руб. против 30,7 млрд руб. в 4К19. Доля маркетплейса достигла 52,3% от GMV, по сравнению с 25,5% в 4К19.

Выручка компании составила 37,8 млрд руб. (+80% г/г).

EBITDA осталась негативной, на уровне -3,6 млрд руб. против -5,3 млрд руб. в 4К19. Консенсус-прогноз предполагал показатель на уровне -3 млрд руб.

Убыток в 4К20 составил 9,4 млрд руб. против убытка в 4К19 в размере 6,3 млрд руб.

Ozon ожидает увеличения оборота от продаж в 2021 г. на 90%, капитальные затраты на уровне 20-25 млрд руб.

Петропавловск прогнозирует снижение производства в 2021 г. на 14-22% г/г, до 430-470 тыс. унций золота, включая 370-390 тыс. унций из собственного сырья и 60-80 тыс. унций - из покупного концентрата.

Согласно планам компании, Capex в 2021 г. увеличиться на 19% г/г, до $140 млн, затраты на развитие и поддержание запланированы на уровне $120 млн, на геологоразведку - около $20 млн.

ВТБ в январе-феврале 2021 г. увеличил чистую прибыль по МСФО в 1,5 раза г/г, до 58,4 млрд руб.

Член правления Дмитрий Пьянов отметил, что прибыль банка превысила квартальный рекорд за 1К18. Чистые процентные доходы: + 24% г/г, до 95 млрд руб., чистые комиссионные доходы: +36%, до 24 млрд руб. Расходы по резервам сократились до 8,4 млрд руб. с 18 млрд руб. за первые два месяца 2020 г.

Негативное влияние на процентные доходы от повышения ключевой ставки ЦБ будет незначительным: повышение ключевой ставки на 100 базисных пунктов снижает доходы на 23 млрд руб., но это сглаживается хеджирующими инструментами потенциально до 2 млрд руб. По итогам 2021 г. ВТБ таргетирует 250-270 млрд руб. чистой прибыли.

В апреле банк планирует пополнить капитал первого уровня за счет вечных валютно-номинированных облигаций на 58,9 млрд руб. и капитал второго уровня за счет рублевых субордов на 4,8 млрд руб., что даст прибавку к достаточности капитала.

Эти меры позволят нейтрализовать негативное влияние на капитал в 0,47 п.п. из-за отмены с 1 апреля резервных послаблений ЦБ и снижения чистой прибыли по РСБУ с учетом событий после отчетной даты (СПОД). СПОД снизили чистую прибыль ВТБ по РСБУ до 468 млн руб. с 56,1 млрд руб., которые банк отразил без учета СПОД.

Отдельно ВТБ 20 апреля проведет день инвестора.

Газпром. Риск санкций снизился?

Трубоукладчик Академик Черский после месяца тренировок покинул немецкий порт Висмар. В Nord Stream 2 AG сообщили, что судно проведет предэксплуатационные испытания и после приступит к трубоукладочным работам в экономической зоне Дании. Все работы будут проводиться в соответствии с полученными разрешениями. Из примерно 2460 км газопровода уложено более 2300 км (94%). На укладке Северного потока – 2 с 2020 г. работает российский трубоукладчик Фортуна.

О'Кей представил нейтральные финансовые результаты за 2П20.

Выручка группы составила 89,3 млрд руб. (+4,8% г/г; +5% п/п).

EBITDA составила 8,1 млрд руб. (+5,4% г/г; +21,4% п/п).

Чистый убыток сократился по сравнению с 1П20 с 0,9 млрд руб. до 0,5 млрд руб., против прибыли 2П19 в размере 0,1 млрд руб. Чистый убыток был обусловлен убытком от курсовой разницы. Убыток от курсовой разницы главным образом относится к внутригрупповым займам, номинированным в долларах США, и договорам аренды, номинированным в иностранной валюте.

О'Кей планирует открыть 30-40 новых дискаунтеров Да! в 2021 г., ожидая, что доля сети Да! в выручке группы будет расти. По итогам 2020 г. доля Да! в выручке группы составила 14,9% против 10,9% в 2019 г.

Шаг к расширению сети дискаунтеров вполне логичен ввиду снижения доходов населения, роста инфляции.

Позитивный фон для энергетики. Начало разворота?

Энергопотребление в России в марте выросло: +5,2% г/г, до 100,1 млрд кВт.ч. Выработка также росла: +6,6%, до 102,3 млрд кВт.ч. Рост ускорился относительно февраля: энергопотребление в феврале увеличилось на 2,2% г/г, до 96,7 млрд кВт.ч, при росте производства на 3,3% г/г, до 98,8 млрд кВт.ч.

ОПЕК, Россия – по одну сторону шахматной доски?

Картель решил увеличить добычу на 2 млн б/с в мае-июле (+2% мирового потребления). В мае-июле ОПЕК+ увеличит добычу на 1,1 млн б/с, а Саудовская Аравия откажется от добровольного сокращения добычи на 1 млн б/с. Россия сможет увеличить добычу меньше, чем другие члены ОПЕК+, поскольку добыча уже выросла в марте.

Саудовская Аравия планировала сохранить квоты. Решение якобы изменили по итогам телефонных переговоров с представителями США и России.

Увеличение добычи согласуется с позицией России и может быть вызвано риском восстановления добычи в США, заставляющее ОПЕК+ сдерживать дальнейший рост котировок нефти с целью снижения рентабельности добычи сланцевой нефти США. Россия, активно конкурирующая в сегменте энергоносителей с американскими компаниями на европейском рынке, традиционно придерживалась политики увеличения добычи.

Следующая встреча министров стран ОПЕК+ состоится 28 апреля, то есть еще до того, как новые квоты вступят в силу, что может означать корректировки в планах в зависимости от рыночной конъюнктуры.

Московская биржа: объемы торгов в марте – легко обмануться.

Московская биржа опубликовала результаты торгов за март 2021 г. и 1К21. В силу того, что сравнение с мартом прошлого года не является показательным, мы видим смысл более фокусироваться на динамике объемов торгов относительно февраля 2021 г., которые выглядят позитивно по всем категориям. Мы расцениваем результаты торгов за март как позитивные.

Общий объем торгов в марте составил 90,4 трлн руб. (-8,5% г/г, +25,3% м/м). Негативная динамика в марте в годовом сопоставлении обусловлена аномально высокой базой марта 2020 г., когда в России и за рубежом кризис проявился в полной мере в виде глубокого падения фондовых индексов, спровоцировавших активность инвесторов. Так на российском рынке, в марте 2020 г. общий объем торгов прибавил 42,3% м/м и 48,8% г/г. Далее ситуация с коронавирусом начала стабилизироваться, постепенно отражая тренды, более свободные от внешних шоков.

В марте:

Денежный рынок: 37 млрд руб. (-8,3% г/г; +16,0% м/м)

Рынок акций: 2,7 млрд руб. (-13,3% г/г; +19,5% м/м)

Рынок облигаций: 2,1 млрд руб. (-20,0% г/г; +14,2% м/м)

Срочный рынок: 16,4 трлн руб. (+5,1% г/г; +37,0% м/м)

Валютный рынок: 31,9 трлн руб. (-12,1% г/г; +33,1% м/м).

В 1К21:

Общий объем торгов: 226,4 трлн руб. (+0,1% г/г, -13,3% к/к).

На денежном, валютном рынке, рынке облигаций наблюдалась негативная динамика, рынок акций, срочный рынок прибавили как в годовом, так и в квартальном сопоставлении.

Денежный рынок: 93,6 млрд руб. (-1,7 г/г; -20,1% к/к)

Рынок акций: 7,2 млрд руб. (+14,2% г/г; +6,8% к/к)

Рынок облигаций: 5,1 млрд руб. (-33,7% г/г; -42,4% к/к)

Срочный рынок: 40,1 трлн руб. (+19,4% г/г; +7,7% к/к)

Валютный рынок: 78,7 трлн руб. (-2,6% г/г; -11% к/к).

Транснефть Чистая прибыль за 2020 г. по МСФО составила 133,2 млрд руб. (-26% г/г). Дивиденд за 2020 г. составит 9,25 тыс. руб./акция (6,2% дивидендная доходность).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба