2 июля 2021 Открытие Осокина Кира

Тема инвестиций на фондовом рынке пошла в народ. Ещё лет пять назад о них говорили только специалисты из узкого круга интересующихся, а теперь об инвестировании запросто рассуждают домохозяйки и пенсионеры.

Публика в блогах делится на четыре основные категории. Сочувствующие в основном благодарят и задают вопросы. Нытики жалуются на нищету и беспросветность жизни за МКАДом. Хейтеры уверены, что любые «инвестиции» — та же пирамида, как «МММ», и с пеной у рта требуют прекратить рекламу «лохотрона». И, наконец, скептики — они в целом согласны, что сбережения нужны и важны, но доверяют исключительно доллару (в крайнем случае, доллару и евро). Это у них двоюродная племянница маминой соседки по даче с каждой получки покупала валюту, а когда грянул кризис, обменяла заначку на шикарную трёшку в центре города.

Если с первыми тремя категориями всё ясно, то скептики нет-нет, да заронят зерно сомнения. Может, и правда — лучше в доллар?

Но зачем сомневаться, если можно проверить!

В июне 2021 г. моему индивидуальному инвестиционному счёту (ИИС) исполнилось пять лет, и за это время я внесла на него 250 тыс. руб. Кстати, это как раз те самые 5 тыс. руб. в месяц, которые любят приводить в разных расчётах, но мне было удобнее перечислять более крупные суммы три-четыре раза в год. Поскольку даты и суммы пополнений известны — давайте посчитаем, что получилось бы, если бы вместо акций я покупала доллары США по курсу.

ИИС — мой личный пенсионный фонд. Я с самого начала определилась со стратегией — только акции, только российские, покупай и держи. Несколько раз я продавала акции, которыми передумала владеть (в большой или не очень плюс). Я выбрала ИИС типа А и уже получила налоговые вычеты за 2017–2020 гг. Разумеется, все дивиденды и вычеты я реинвестирую, так что фактически от зарплаты отщипываю даже меньше пяти тысяч в месяц.

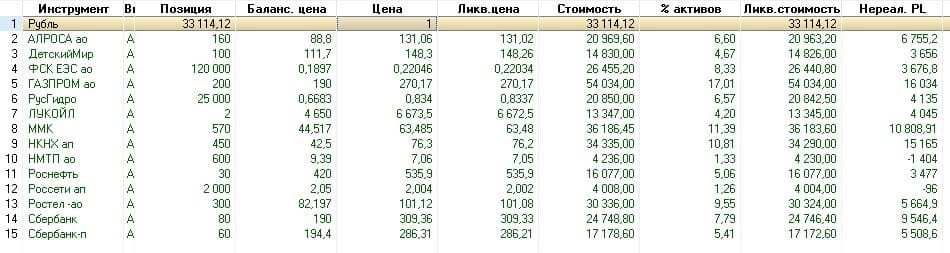

Сейчас мой портфель выглядит так.

Балансовая стоимость акций на 18 июня 2021 г. — 228 920 руб., ликвидная — 317 479 руб. Если бы мне срочно понадобилось их продать, то я бы зафиксировала прибыль в 88 559 руб.

Не забудем про налоги. Говорят, есть какие-то льготы для тех, кто владеет акциями более трёх лет, но я даже не хочу вникать, потому что продавать ничего не собираюсь. В рамках эксперимента допустим, что я заплачу 13% НДФЛ на всю сумму прибыли, получится 11 512 руб. Тогда после закрытия счёта у меня на руках окажется сумма в 339 080 руб. Таким образом, 250 тыс. только за счёт роста курсовой стоимости акций принесли мне 35,6% прибыли на дистанции в пять лет. Кроме этого, есть и бонусы: дивиденды в размере 30 312 руб. (уже очищенные от налога) и налоговый вычет — 26 000 руб. Тариф у меня очень дешёвый — комиссия брокера и депозитария порядка 40 руб. в год, поэтому даже не берём её в расчёт.

Теперь представим, что каждый раз вместо акций я бы покупала доллары США. Заходим на сайт Центробанка РФ и смотрим курс доллара на каждую дату пополнения ИИС. Курсы коммерческих банков, конечно, очень разнятся, но для простоты примем, что ценник каждый раз был на 1,5 руб. выше, чем курс ЦБ. Тогда к 18 июня у меня накопилась бы сумма в 3650 долл.

Сколько это в рублях? Заглянула на Банки.ру: один из самых приятных курсов у банка «Открытие» — 72,34 руб. за доллар. Если продать накопленное, то можно получить на руки 264 041 руб. В плюсе всего 14 тыс. руб., или 5,6% за пять лет... Ну и как, стоит овчинка выделки?

Постой, скажет искушённый читатель, легко хвалиться барышами на растущем рынке. Ты лучше покажи, что было при падении...

Запросто! Каждый месяц в одну и ту же дату я делаю срез — считаю балансовую и ликвидную стоимость своего портфеля. В самом глубоком минусе (аж 2,5%) он был дважды — в августе 2018 г. и в ковидном марте 2020-го.

В августе 2018 г., распродав акции, я бы зафиксировала убыток в 1450 руб. Примерно столько к тому времени уже накапало дивидендами, так что, по большому счёту, я осталась бы при своих. В валюте у меня оказалось бы 1272 долл., которые при продаже по курсу 66,9 руб. превратились бы в 85 097 руб. Плюс 5097 руб., или 6,25% за год с небольшим — сопоставимо с обычным рублёвым депозитом как раз по ставкам 2018 г.

А что в марте 2020-го? Портфель потерял в своей стоимости всего 3560 руб., что намного меньше полученных за всё время дивидендов, и уже в апреле вернулся в плюс. В валюте у меня на руках было бы 2987 долл. При продаже по 80 руб. за доллар вышло бы 238 960 руб., то есть мои накопления увеличились бы примерно на 39 тыс. руб., или на 19,5% за четыре с половиной года. И это на пике курсовой стоимости валюты, которая уже в апреле 2020 г. пошла вниз.

Так сколько же должен стоить доллар, чтобы вложения в него хотя бы сравнялись с вложениями в акции? Разделим 339 080 на 3650 и получим примерно 93 руб. за доллар. Ну, в жизни бывает всякое, и «чёрные лебеди» прилетают, но сценарий, при котором завтра (накануне выборов в Госдуму, ага) в одночасье доллар подскочит аж на 20 руб., кажется чем-то из области фантастики. На такой ход событий всерьёз рассчитывать не стоит. В каком-то отдалённом будущем — возможно, но за это время и портфель, скорее всего, потолстеет, так что в перспективе сравнение доллара с акциями рискует превратиться в забег Ахиллеса и черепахи.

А что насчёт трёшки? В моём городе трехкомнатную «сталинку» в доме с капремонтом предлагают за 4,7 млн руб. Предположим, 2 млн из этой суммы я покрою продажей своей нынешней квартиры, но мне всё равно понадобится 2,7 млн сверху. При «кризисном» курсе в 93 руб. за доллар хватит заначки в 29 тыс. Предположим, я дальновидно купила эти доллары со средней ценой в 66 руб. — значит, вложила в них без малого два миллиона... Но если б у меня на самом деле завалялась пара лишних миллионов, я бы пристроила их в недвижимость, не дожидаясь никаких кризисов!

Слухи об инвестиционной привлекательности доллара сильно преувеличены. Я отдаю себе отчёт в том, что пришла на фондовый рынок в довольно удачное для старта время, когда «Газпром» можно было купить по 120 руб., а «Сбербанк» по 150. Плюс последние пару лет рынок хорошо вырос. Но из приведённых расчётов примерно понятен расклад, при котором вложения в доллар могут себя оправдать. Во-первых, какой-то кризис с резким скачком курса (скорее всего, краткосрочным), во-вторых, довольно большая сумма в этих самых долларах — на маленькой разница окажется несущественна.

Так что смысла в покупке валюты я не нахожу, особенно в сравнении с акциями. «Хранить сбережения нужно только в долларах» — такой же миф, как и «за МКАДом жизни нет», «вся экономика развалена» и «страна сидит на нефтяной игле».

Не ввязываюсь в споры с носителями мифов и не стремлюсь никого переубеждать — каждый волен верить, во что он хочет, и распоряжаться деньгами по своему разумению. Но иногда не лишне включить мозги и калькулятор.

Публика в блогах делится на четыре основные категории. Сочувствующие в основном благодарят и задают вопросы. Нытики жалуются на нищету и беспросветность жизни за МКАДом. Хейтеры уверены, что любые «инвестиции» — та же пирамида, как «МММ», и с пеной у рта требуют прекратить рекламу «лохотрона». И, наконец, скептики — они в целом согласны, что сбережения нужны и важны, но доверяют исключительно доллару (в крайнем случае, доллару и евро). Это у них двоюродная племянница маминой соседки по даче с каждой получки покупала валюту, а когда грянул кризис, обменяла заначку на шикарную трёшку в центре города.

Если с первыми тремя категориями всё ясно, то скептики нет-нет, да заронят зерно сомнения. Может, и правда — лучше в доллар?

Но зачем сомневаться, если можно проверить!

В июне 2021 г. моему индивидуальному инвестиционному счёту (ИИС) исполнилось пять лет, и за это время я внесла на него 250 тыс. руб. Кстати, это как раз те самые 5 тыс. руб. в месяц, которые любят приводить в разных расчётах, но мне было удобнее перечислять более крупные суммы три-четыре раза в год. Поскольку даты и суммы пополнений известны — давайте посчитаем, что получилось бы, если бы вместо акций я покупала доллары США по курсу.

ИИС — мой личный пенсионный фонд. Я с самого начала определилась со стратегией — только акции, только российские, покупай и держи. Несколько раз я продавала акции, которыми передумала владеть (в большой или не очень плюс). Я выбрала ИИС типа А и уже получила налоговые вычеты за 2017–2020 гг. Разумеется, все дивиденды и вычеты я реинвестирую, так что фактически от зарплаты отщипываю даже меньше пяти тысяч в месяц.

Сейчас мой портфель выглядит так.

Балансовая стоимость акций на 18 июня 2021 г. — 228 920 руб., ликвидная — 317 479 руб. Если бы мне срочно понадобилось их продать, то я бы зафиксировала прибыль в 88 559 руб.

Не забудем про налоги. Говорят, есть какие-то льготы для тех, кто владеет акциями более трёх лет, но я даже не хочу вникать, потому что продавать ничего не собираюсь. В рамках эксперимента допустим, что я заплачу 13% НДФЛ на всю сумму прибыли, получится 11 512 руб. Тогда после закрытия счёта у меня на руках окажется сумма в 339 080 руб. Таким образом, 250 тыс. только за счёт роста курсовой стоимости акций принесли мне 35,6% прибыли на дистанции в пять лет. Кроме этого, есть и бонусы: дивиденды в размере 30 312 руб. (уже очищенные от налога) и налоговый вычет — 26 000 руб. Тариф у меня очень дешёвый — комиссия брокера и депозитария порядка 40 руб. в год, поэтому даже не берём её в расчёт.

Теперь представим, что каждый раз вместо акций я бы покупала доллары США. Заходим на сайт Центробанка РФ и смотрим курс доллара на каждую дату пополнения ИИС. Курсы коммерческих банков, конечно, очень разнятся, но для простоты примем, что ценник каждый раз был на 1,5 руб. выше, чем курс ЦБ. Тогда к 18 июня у меня накопилась бы сумма в 3650 долл.

Сколько это в рублях? Заглянула на Банки.ру: один из самых приятных курсов у банка «Открытие» — 72,34 руб. за доллар. Если продать накопленное, то можно получить на руки 264 041 руб. В плюсе всего 14 тыс. руб., или 5,6% за пять лет... Ну и как, стоит овчинка выделки?

Постой, скажет искушённый читатель, легко хвалиться барышами на растущем рынке. Ты лучше покажи, что было при падении...

Запросто! Каждый месяц в одну и ту же дату я делаю срез — считаю балансовую и ликвидную стоимость своего портфеля. В самом глубоком минусе (аж 2,5%) он был дважды — в августе 2018 г. и в ковидном марте 2020-го.

В августе 2018 г., распродав акции, я бы зафиксировала убыток в 1450 руб. Примерно столько к тому времени уже накапало дивидендами, так что, по большому счёту, я осталась бы при своих. В валюте у меня оказалось бы 1272 долл., которые при продаже по курсу 66,9 руб. превратились бы в 85 097 руб. Плюс 5097 руб., или 6,25% за год с небольшим — сопоставимо с обычным рублёвым депозитом как раз по ставкам 2018 г.

А что в марте 2020-го? Портфель потерял в своей стоимости всего 3560 руб., что намного меньше полученных за всё время дивидендов, и уже в апреле вернулся в плюс. В валюте у меня на руках было бы 2987 долл. При продаже по 80 руб. за доллар вышло бы 238 960 руб., то есть мои накопления увеличились бы примерно на 39 тыс. руб., или на 19,5% за четыре с половиной года. И это на пике курсовой стоимости валюты, которая уже в апреле 2020 г. пошла вниз.

Так сколько же должен стоить доллар, чтобы вложения в него хотя бы сравнялись с вложениями в акции? Разделим 339 080 на 3650 и получим примерно 93 руб. за доллар. Ну, в жизни бывает всякое, и «чёрные лебеди» прилетают, но сценарий, при котором завтра (накануне выборов в Госдуму, ага) в одночасье доллар подскочит аж на 20 руб., кажется чем-то из области фантастики. На такой ход событий всерьёз рассчитывать не стоит. В каком-то отдалённом будущем — возможно, но за это время и портфель, скорее всего, потолстеет, так что в перспективе сравнение доллара с акциями рискует превратиться в забег Ахиллеса и черепахи.

А что насчёт трёшки? В моём городе трехкомнатную «сталинку» в доме с капремонтом предлагают за 4,7 млн руб. Предположим, 2 млн из этой суммы я покрою продажей своей нынешней квартиры, но мне всё равно понадобится 2,7 млн сверху. При «кризисном» курсе в 93 руб. за доллар хватит заначки в 29 тыс. Предположим, я дальновидно купила эти доллары со средней ценой в 66 руб. — значит, вложила в них без малого два миллиона... Но если б у меня на самом деле завалялась пара лишних миллионов, я бы пристроила их в недвижимость, не дожидаясь никаких кризисов!

Слухи об инвестиционной привлекательности доллара сильно преувеличены. Я отдаю себе отчёт в том, что пришла на фондовый рынок в довольно удачное для старта время, когда «Газпром» можно было купить по 120 руб., а «Сбербанк» по 150. Плюс последние пару лет рынок хорошо вырос. Но из приведённых расчётов примерно понятен расклад, при котором вложения в доллар могут себя оправдать. Во-первых, какой-то кризис с резким скачком курса (скорее всего, краткосрочным), во-вторых, довольно большая сумма в этих самых долларах — на маленькой разница окажется несущественна.

Так что смысла в покупке валюты я не нахожу, особенно в сравнении с акциями. «Хранить сбережения нужно только в долларах» — такой же миф, как и «за МКАДом жизни нет», «вся экономика развалена» и «страна сидит на нефтяной игле».

Не ввязываюсь в споры с носителями мифов и не стремлюсь никого переубеждать — каждый волен верить, во что он хочет, и распоряжаться деньгами по своему разумению. Но иногда не лишне включить мозги и калькулятор.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба