«Алроса» (MCX: ALRS) — крупная горнорудная компания в секторе алмазодобычи.

«Алроса» — вертикально интегрированная компания, лидер мировой алмазодобывающей отрасли. Ее история началась в 1957 году с создания треста «Якуталмаз», в 2011 году компанию преобразовали в открытое акционерное общество, а в 2013 году она провела IPO на Московской бирже.

Компания владеет крупнейшими в мире запасами алмазов, на ее долю приходится более четверти мировой и 90% российской добычи. По этим параметрам она значительно опережает даже крупнейших конкурентов.

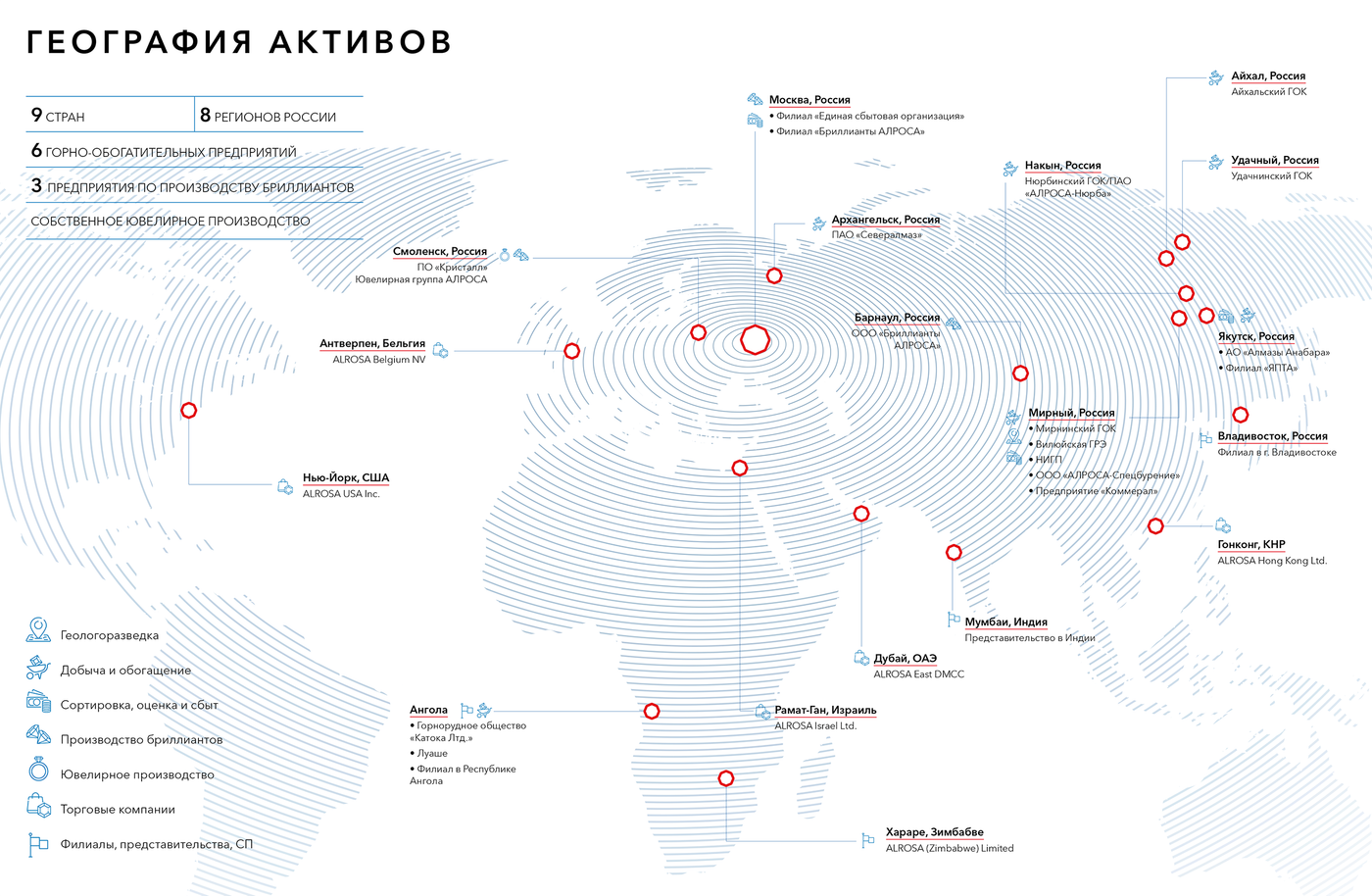

Также «Алроса» занимается огранкой и производством ювелирных украшений на своих предприятиях и сбытом алмазно-бриллиантовой продукции. Компания представлена в 9 странах и 8 регионах России, основные активы сосредоточены в Республике Саха (Якутия), есть добывающие активы в странах Африки.

Запасы компании оцениваются примерно в 1,1 млрд карат, их хватит более чем на 20 лет добычи. Объем добычи варьируется в зависимости от конъюнктуры. За 2020 год около половины алмазов добыли открытым способом, еще по четверти — на россыпных месторождениях и подземным способом. Это хорошо, так как добыча под землей опаснее и затратнее.

В структуре реализации «Алроса» выделяет ювелирные и технические алмазы. Большая часть — именно ювелирные. Это очень хорошо, так как цены на них значительно выше: например, за 2020 год доля реализации технических алмазов в натуральном выражении составила около 25% от общей, а в стоимостном — всего 2%.

«Алроса» — ярко выраженный экспортер. В России реализуется менее 8% алмазов и 5% бриллиантов, 85% алмазов продается в три страны: Бельгию, Индию и ОАЭ. Еще один положительный момент для предсказуемости компании — 70% продаж происходит в рамках долгосрочных контрактов.

Вертикальная интеграция позволяет компании предоставлять бриллианты с гарантированным происхождением. Для большего продвижения данного продукта компания разработала и представила уникальную технологию наномаркировки. С помощью нее можно однозначно идентифицировать бриллиант, получив доступ к его уникальному идентификатору и цифровому паспорту.

Компания взяла курс на избавление от непрофильных активов: в 2018 газовые активы продали «Новатэку», в 2019 компания избавилась от санатория, а в 2020 — от негосударственного пенсионного фонда.

Доля добычи алмазов крупнейшими компаниями отрасли за 2020 год

Запасы и добыча компании по годам, млн карат

Структура добычи алмазов компании за 2020 год

Реализация алмазов по типам в физическом и стоимостном выражении

[/center

[/center

Географическая структура продаж алмазов и бриллиантов по стоимости за 2020 год

[center]

Ситуация в алмазодобывающем секторе

Алмазодобывающий сектор, как и любой сырьевой сектор, сильно зависит от баланса спроса и предложения, поэтому цены на продукцию достаточно волатильны. К тому же значительная часть алмазов используется именно в ювелирной отрасли, поэтому здесь есть важные составляющие: спрос на ювелирные украшения со стороны конечных потребителей, его сезонность, а также ситуация в гранильном секторе.

Мировой центр огранки и полировки алмазов — Индия, так что проблемы в одной этой стране значительно влияют на отрасль в целом. Например, в 2019 году в индийском гранильном секторе был кризис ликвидности, так как банки ужесточили требования к заемщикам из сектора после скандала с махинациями известного ювелирного бизнесмена Нирава Моди. Итогом стало снижение спроса со стороны индийского гранильного сектора, что потянуло за собой цены на алмазы вниз.

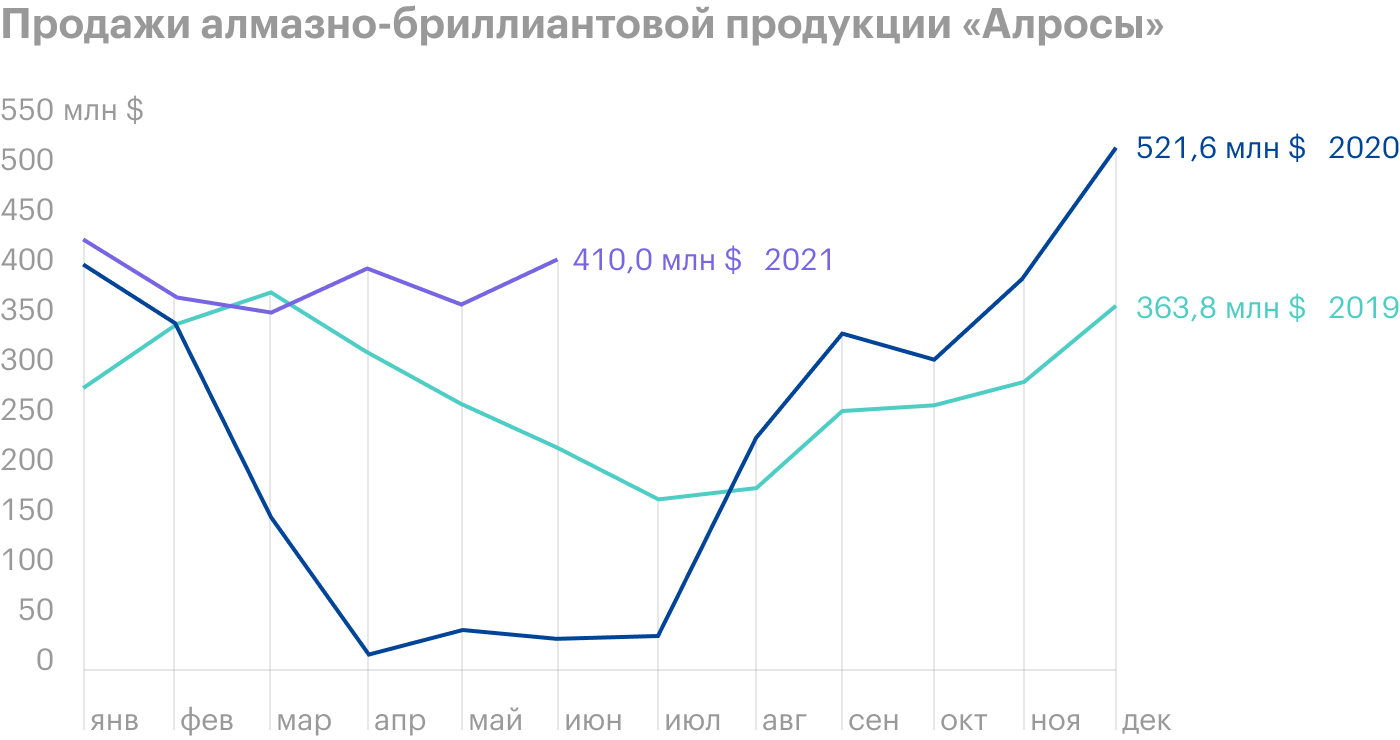

Коронавирусный кризис с локдаунами, закрытием магазинов и производств, конечно же, еще сильнее ударил по ювелирной отрасли: спрос катастрофически упал, цены тоже пошли вниз. Алмазодобывающим компаниям пришлось идти на беспрецедентные меры: например, «Алроса» приостанавливала несколько производств, разрешала своим клиентам с долгосрочными контрактами не выкупать законтрактованные объемы, а перенести их на потом — как следствие, продажи алмазов на несколько месяцев упали практически до нуля.

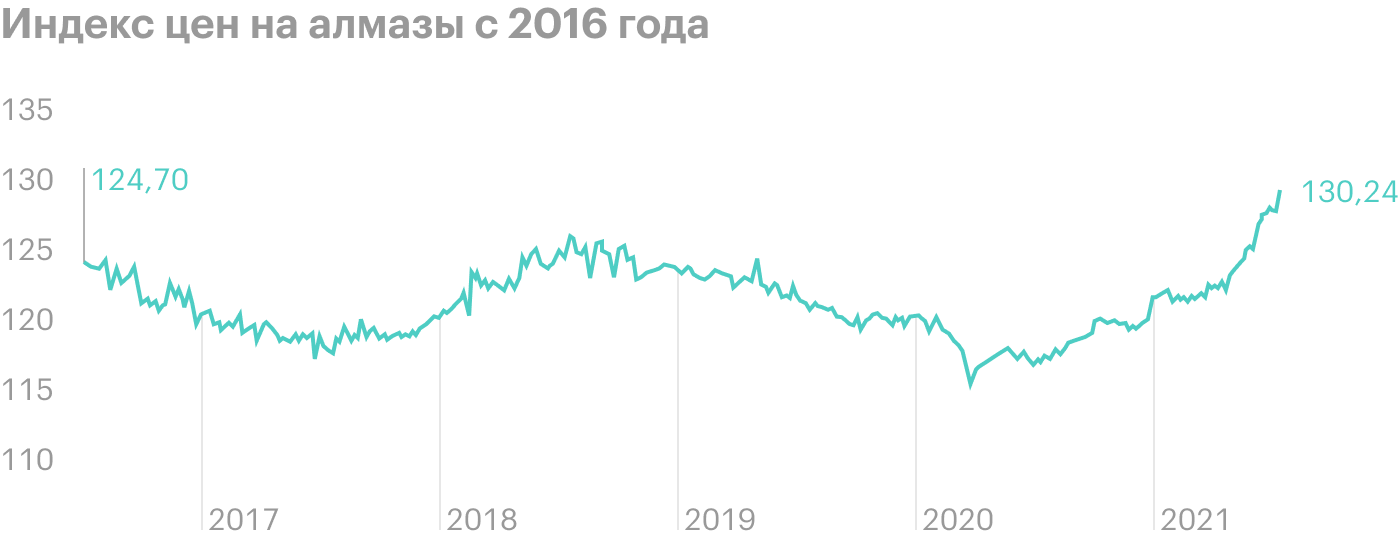

Но с 3 квартала 2020 года все опять изменилось: ослабление локдаунов и адаптация людей к эпидемиологической ситуации привели к бурному росту спроса на алмазы и бриллианты, что положительно повлияло и на цены. В итоге продажи за 6 месяцев 2021 года уже почти догнали продажи за весь 2020 год и составляют 70% от продаж за весь 2019 год. Более того, в комментариях к результатам продаж за июнь топ-менеджер «Алросы» Евгений Агуреев выражает мнение компании, что отрасль на пороге затяжного структурного дефицита алмазного сырья.

Финансовые показатели

Бизнес «Алросы» значительно зависит от конъюнктуры — от цен на алмазы и от изменения курса валют, — из-за чего финансовые показатели достаточно волатильны год от года. При этом у них неплохая взаимная корреляция: обычно росту выручки соответствуют рост чистой прибыли и свободного денежного потока, а также уменьшение чистого долга — и наоборот.

В отчетности компания выделяет четыре сегмента выручки, и ее структура наглядно показывает, что «Алроса» зарабатывает именно на своей основной операционной деятельности.

Выше уже упоминалось, что «Алроса» — ярко выраженный экспортер. По финансовым показателям это видно еще лучше: по итогам 1 квартала 2021 года 94% выручки, 93% денег и их эквивалентов и 79% долга номинировано в долларах, при этом 82% себестоимости и 80% капитальных затрат — в рублях.

Выручка, чистая прибыль, свободный денежный поток и чистый долг по годам, млрд рублей

Выручка по сегментам бизнеса за 1 квартал 2021 года

Акционерный капитал и дивиденды

Акционерный капитал компании разделен на три примерно равные части: принадлежащий Российской Федерации, принадлежащий Республике Саха (Якутия) и находящийся в свободном обращении. Такая структура акционеров выгодна и миноритариям компании, ведь основные акционеры хотят дивидендов.

«Алроса» — крупнейшая компания Якутии, и ее дивиденды важны для бюджета республики, а федеральный бюджет в последнее время вообще планирует получать 50% чистой прибыли по МСФО от всех госкомпаний. К тому же в условиях плохой конъюнктуры у государства есть возможность помочь компании: например, в 2008—2009 годах Гохран России выкупил у «Алросы» сырья на миллиард долларов, такие же меры поддержки обсуждались и в 2020 году.

С учетом большого влияния курсовых разниц на чистую прибыль «Алроса» перешла на выплату дивидендов в зависимости от свободного денежного потока и долговой нагрузки, дивиденды выплачиваются два раза в год. Кроме этого, есть условие, что дивиденды должны быть не менее 50% чистой прибыли по МСФО. Как итог, условия дивидендной политики «Алросы» очень привлекательны для акционеров.

Структура акционерного капитала компании

Условия дивидендной политики

Дивиденды по полугодиям

Почему акции могут вырасти

Мировой лидер отрасли с привлекательными мультипликаторами. «Алроса» — это крупнейшая в мире компания в своей отрасли, так что для желающих инвестировать в алмазодобычу «Алроса» — основной выбор. Кроме того, за счет низкой себестоимости добычи, большого объема запасов и периодических девальваций рубля у нее лучший запас прочности — что и показал 2020 год. Да и с учетом доли рынка «Алроса», в общем-то, способна влиять на мировой рынок. А мультипликаторы только подчеркивают, что компания эффективна и слабо закредитована.

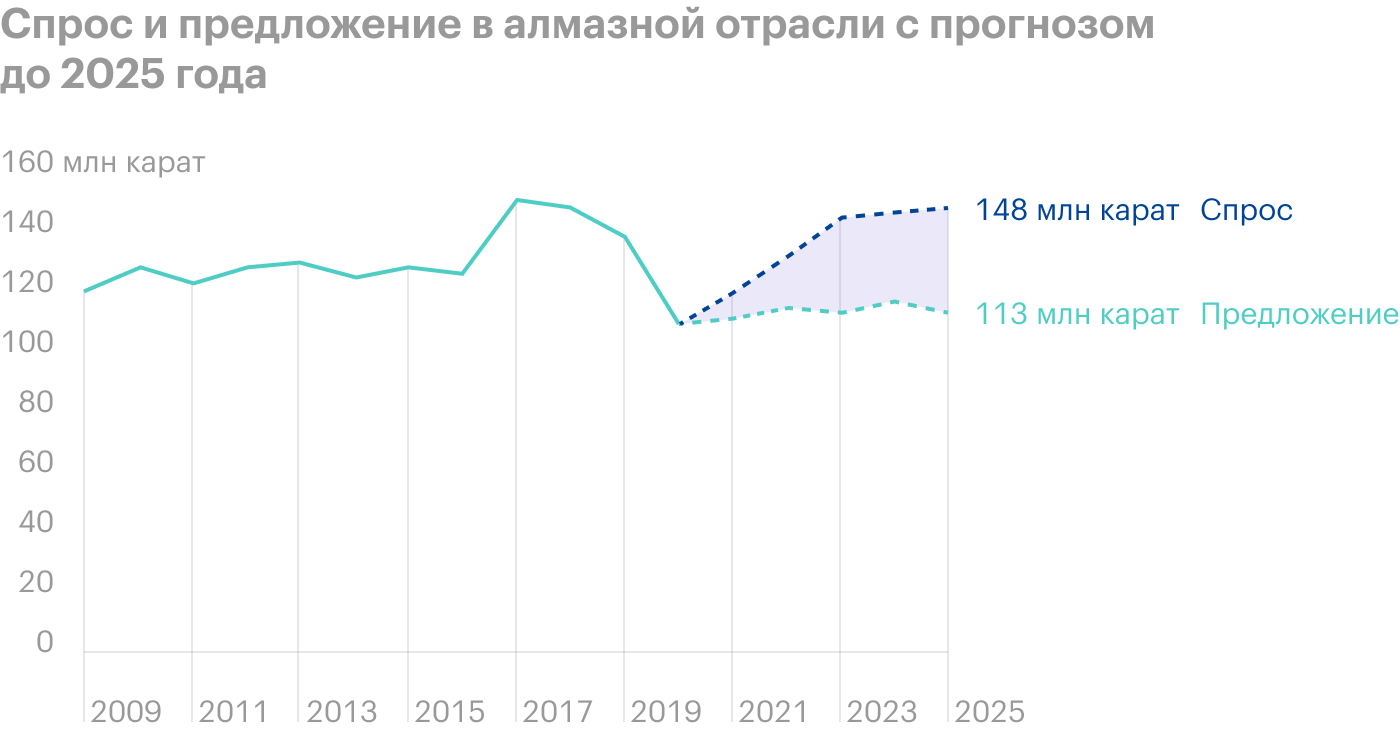

Хорошая конъюнктура. Выше мы уже рассмотрели, что со второй половины прошлого года конъюнктура благоволит компании: цены и спрос на продукцию высокие, что положительно отражается на ее финансовых показателях. Еще важнее, что компания прогнозирует превышение спроса над предложением в течение ближайших нескольких лет.

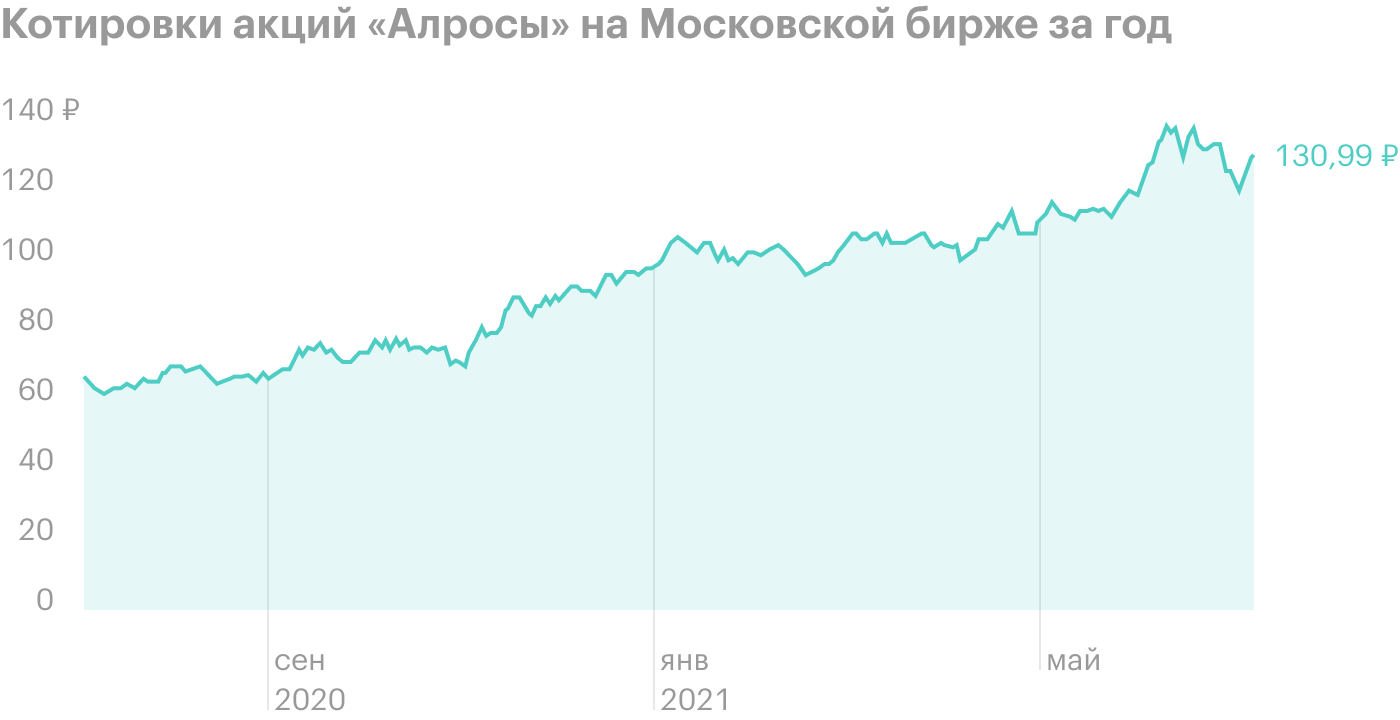

Дивиденды. У «Алросы» очень привлекательная дивидендная политика, что обеспечивает достойный уровень дивидендов, а уж сейчас, при хорошей конъюнктуре и, как следствие, финансовых показателях, дивиденды обещают быть еще лучше, что уже позволило котировкам акций выйти на исторические максимумы и может способствовать их дальнейшему росту.

ESG. В материалах для инвесторов «Алроса» активно подчеркивает свои достижения в области устойчивого развития: 90% используемой компанией энергии выработано из возобновляемых источников, высокая социальная ответственность компании в регионах присутствия и один из высочайших в отрасли процент женщин в персонале. Это позволяет «Алросе» входить в различные индексы и рейтинги устойчивого развития, такие как: FTSE4Good, RAEX-Europe, MSCI ESG. Эти аспекты деятельности компании должны положительно сказаться на привлекательности «Алросы».

Почему акции могут упасть

Зависимость от конъюнктуры. Это данность для всех сырьевых компаний: если падает спрос, за ним падают цены и, как следствие, финансовые показатели и дивиденды, а с ними же и котировки акций. Эту особенность просто нужно иметь в виду при принятии решения об инвестициях в сырьевые компании вообще и в «Алросу» в частности.

Несколько дороже, чем обычно. По мультипликатору P / E компания сейчас оценивается дороговато: примерно в два раза дороже, чем в 2017—2019 годах. Это создает некоторую почву для коррекции, например если ежемесячные отчеты о продажах начнут ухудшаться.

Синтетические алмазы. Технологии не стоят на месте, и производство синтетических алмазов не исключение: объем их производства растет, а цена падает. Возможно, в долгосрочной перспективе они смогут значительно потеснить натуральные камни за счет более низкой цены. Также, возможно, их будут продвигать по аналогии с электромобилями: «при добыче натуральных алмазов наносится вред природе — каждый ответственный человек должен покупать синтетические алмазы».

Возможные техногенные катастрофы. Горнорудная промышленность связана с рисками техногенных катастроф. К сожалению, эти риски, бывает, реализовываются: например, в 2017 году произошла авария на руднике «Алросы» «Мир». В отчетности компания отразила убыток от нее в размере 7,4 млрд рублей, предположительные затраты на восстановление оцениваются в 73 млрд рублей. Нужно понимать эти риски при инвестициях в такие компании, как «Алроса».

Мультипликаторы «Алросы»

В итоге

«Алроса» — мировой лидер алмазодобывающей отрасли. Масштаб и эффективность ее бизнеса помогли достойно пережить непростые для отрасли 2019 и 2020 годы. Сейчас же конъюнктура благоволит алмазодобытчикам, что позволило «Алросе» значительно улучшить финансовые показатели, выплатить приличные дивиденды, а котировкам акций — выйти на исторические максимумы.

Компания интересна своим положением в отрасли, хорошими дивидендами и прогнозами структурного дефицита алмазов на несколько лет вперед, что должно способствовать благоприятной ценовой конъюнктуре. Но обязательно стоит иметь в виду, что прогнозы могут не сбыться, а возможное ухудшение конъюнктуры обязательно скажется как на котировках акций, так и на будущих дивидендах компании не в лучшую сторону.

«Алроса» — вертикально интегрированная компания, лидер мировой алмазодобывающей отрасли. Ее история началась в 1957 году с создания треста «Якуталмаз», в 2011 году компанию преобразовали в открытое акционерное общество, а в 2013 году она провела IPO на Московской бирже.

Компания владеет крупнейшими в мире запасами алмазов, на ее долю приходится более четверти мировой и 90% российской добычи. По этим параметрам она значительно опережает даже крупнейших конкурентов.

Также «Алроса» занимается огранкой и производством ювелирных украшений на своих предприятиях и сбытом алмазно-бриллиантовой продукции. Компания представлена в 9 странах и 8 регионах России, основные активы сосредоточены в Республике Саха (Якутия), есть добывающие активы в странах Африки.

Запасы компании оцениваются примерно в 1,1 млрд карат, их хватит более чем на 20 лет добычи. Объем добычи варьируется в зависимости от конъюнктуры. За 2020 год около половины алмазов добыли открытым способом, еще по четверти — на россыпных месторождениях и подземным способом. Это хорошо, так как добыча под землей опаснее и затратнее.

В структуре реализации «Алроса» выделяет ювелирные и технические алмазы. Большая часть — именно ювелирные. Это очень хорошо, так как цены на них значительно выше: например, за 2020 год доля реализации технических алмазов в натуральном выражении составила около 25% от общей, а в стоимостном — всего 2%.

«Алроса» — ярко выраженный экспортер. В России реализуется менее 8% алмазов и 5% бриллиантов, 85% алмазов продается в три страны: Бельгию, Индию и ОАЭ. Еще один положительный момент для предсказуемости компании — 70% продаж происходит в рамках долгосрочных контрактов.

Вертикальная интеграция позволяет компании предоставлять бриллианты с гарантированным происхождением. Для большего продвижения данного продукта компания разработала и представила уникальную технологию наномаркировки. С помощью нее можно однозначно идентифицировать бриллиант, получив доступ к его уникальному идентификатору и цифровому паспорту.

Компания взяла курс на избавление от непрофильных активов: в 2018 газовые активы продали «Новатэку», в 2019 компания избавилась от санатория, а в 2020 — от негосударственного пенсионного фонда.

Доля добычи алмазов крупнейшими компаниями отрасли за 2020 год

Запасы и добыча компании по годам, млн карат

Структура добычи алмазов компании за 2020 год

Реализация алмазов по типам в физическом и стоимостном выражении

[/centerГеографическая структура продаж алмазов и бриллиантов по стоимости за 2020 год

[center]

Ситуация в алмазодобывающем секторе

Алмазодобывающий сектор, как и любой сырьевой сектор, сильно зависит от баланса спроса и предложения, поэтому цены на продукцию достаточно волатильны. К тому же значительная часть алмазов используется именно в ювелирной отрасли, поэтому здесь есть важные составляющие: спрос на ювелирные украшения со стороны конечных потребителей, его сезонность, а также ситуация в гранильном секторе.

Мировой центр огранки и полировки алмазов — Индия, так что проблемы в одной этой стране значительно влияют на отрасль в целом. Например, в 2019 году в индийском гранильном секторе был кризис ликвидности, так как банки ужесточили требования к заемщикам из сектора после скандала с махинациями известного ювелирного бизнесмена Нирава Моди. Итогом стало снижение спроса со стороны индийского гранильного сектора, что потянуло за собой цены на алмазы вниз.

Коронавирусный кризис с локдаунами, закрытием магазинов и производств, конечно же, еще сильнее ударил по ювелирной отрасли: спрос катастрофически упал, цены тоже пошли вниз. Алмазодобывающим компаниям пришлось идти на беспрецедентные меры: например, «Алроса» приостанавливала несколько производств, разрешала своим клиентам с долгосрочными контрактами не выкупать законтрактованные объемы, а перенести их на потом — как следствие, продажи алмазов на несколько месяцев упали практически до нуля.

Но с 3 квартала 2020 года все опять изменилось: ослабление локдаунов и адаптация людей к эпидемиологической ситуации привели к бурному росту спроса на алмазы и бриллианты, что положительно повлияло и на цены. В итоге продажи за 6 месяцев 2021 года уже почти догнали продажи за весь 2020 год и составляют 70% от продаж за весь 2019 год. Более того, в комментариях к результатам продаж за июнь топ-менеджер «Алросы» Евгений Агуреев выражает мнение компании, что отрасль на пороге затяжного структурного дефицита алмазного сырья.

Финансовые показатели

Бизнес «Алросы» значительно зависит от конъюнктуры — от цен на алмазы и от изменения курса валют, — из-за чего финансовые показатели достаточно волатильны год от года. При этом у них неплохая взаимная корреляция: обычно росту выручки соответствуют рост чистой прибыли и свободного денежного потока, а также уменьшение чистого долга — и наоборот.

В отчетности компания выделяет четыре сегмента выручки, и ее структура наглядно показывает, что «Алроса» зарабатывает именно на своей основной операционной деятельности.

Выше уже упоминалось, что «Алроса» — ярко выраженный экспортер. По финансовым показателям это видно еще лучше: по итогам 1 квартала 2021 года 94% выручки, 93% денег и их эквивалентов и 79% долга номинировано в долларах, при этом 82% себестоимости и 80% капитальных затрат — в рублях.

Выручка, чистая прибыль, свободный денежный поток и чистый долг по годам, млрд рублей

Выручка по сегментам бизнеса за 1 квартал 2021 года

Акционерный капитал и дивиденды

Акционерный капитал компании разделен на три примерно равные части: принадлежащий Российской Федерации, принадлежащий Республике Саха (Якутия) и находящийся в свободном обращении. Такая структура акционеров выгодна и миноритариям компании, ведь основные акционеры хотят дивидендов.

«Алроса» — крупнейшая компания Якутии, и ее дивиденды важны для бюджета республики, а федеральный бюджет в последнее время вообще планирует получать 50% чистой прибыли по МСФО от всех госкомпаний. К тому же в условиях плохой конъюнктуры у государства есть возможность помочь компании: например, в 2008—2009 годах Гохран России выкупил у «Алросы» сырья на миллиард долларов, такие же меры поддержки обсуждались и в 2020 году.

С учетом большого влияния курсовых разниц на чистую прибыль «Алроса» перешла на выплату дивидендов в зависимости от свободного денежного потока и долговой нагрузки, дивиденды выплачиваются два раза в год. Кроме этого, есть условие, что дивиденды должны быть не менее 50% чистой прибыли по МСФО. Как итог, условия дивидендной политики «Алросы» очень привлекательны для акционеров.

Структура акционерного капитала компании

Условия дивидендной политики

Дивиденды по полугодиям

Почему акции могут вырасти

Мировой лидер отрасли с привлекательными мультипликаторами. «Алроса» — это крупнейшая в мире компания в своей отрасли, так что для желающих инвестировать в алмазодобычу «Алроса» — основной выбор. Кроме того, за счет низкой себестоимости добычи, большого объема запасов и периодических девальваций рубля у нее лучший запас прочности — что и показал 2020 год. Да и с учетом доли рынка «Алроса», в общем-то, способна влиять на мировой рынок. А мультипликаторы только подчеркивают, что компания эффективна и слабо закредитована.

Хорошая конъюнктура. Выше мы уже рассмотрели, что со второй половины прошлого года конъюнктура благоволит компании: цены и спрос на продукцию высокие, что положительно отражается на ее финансовых показателях. Еще важнее, что компания прогнозирует превышение спроса над предложением в течение ближайших нескольких лет.

Дивиденды. У «Алросы» очень привлекательная дивидендная политика, что обеспечивает достойный уровень дивидендов, а уж сейчас, при хорошей конъюнктуре и, как следствие, финансовых показателях, дивиденды обещают быть еще лучше, что уже позволило котировкам акций выйти на исторические максимумы и может способствовать их дальнейшему росту.

ESG. В материалах для инвесторов «Алроса» активно подчеркивает свои достижения в области устойчивого развития: 90% используемой компанией энергии выработано из возобновляемых источников, высокая социальная ответственность компании в регионах присутствия и один из высочайших в отрасли процент женщин в персонале. Это позволяет «Алросе» входить в различные индексы и рейтинги устойчивого развития, такие как: FTSE4Good, RAEX-Europe, MSCI ESG. Эти аспекты деятельности компании должны положительно сказаться на привлекательности «Алросы».

Почему акции могут упасть

Зависимость от конъюнктуры. Это данность для всех сырьевых компаний: если падает спрос, за ним падают цены и, как следствие, финансовые показатели и дивиденды, а с ними же и котировки акций. Эту особенность просто нужно иметь в виду при принятии решения об инвестициях в сырьевые компании вообще и в «Алросу» в частности.

Несколько дороже, чем обычно. По мультипликатору P / E компания сейчас оценивается дороговато: примерно в два раза дороже, чем в 2017—2019 годах. Это создает некоторую почву для коррекции, например если ежемесячные отчеты о продажах начнут ухудшаться.

Синтетические алмазы. Технологии не стоят на месте, и производство синтетических алмазов не исключение: объем их производства растет, а цена падает. Возможно, в долгосрочной перспективе они смогут значительно потеснить натуральные камни за счет более низкой цены. Также, возможно, их будут продвигать по аналогии с электромобилями: «при добыче натуральных алмазов наносится вред природе — каждый ответственный человек должен покупать синтетические алмазы».

Возможные техногенные катастрофы. Горнорудная промышленность связана с рисками техногенных катастроф. К сожалению, эти риски, бывает, реализовываются: например, в 2017 году произошла авария на руднике «Алросы» «Мир». В отчетности компания отразила убыток от нее в размере 7,4 млрд рублей, предположительные затраты на восстановление оцениваются в 73 млрд рублей. Нужно понимать эти риски при инвестициях в такие компании, как «Алроса».

Мультипликаторы «Алросы»

В итоге

«Алроса» — мировой лидер алмазодобывающей отрасли. Масштаб и эффективность ее бизнеса помогли достойно пережить непростые для отрасли 2019 и 2020 годы. Сейчас же конъюнктура благоволит алмазодобытчикам, что позволило «Алросе» значительно улучшить финансовые показатели, выплатить приличные дивиденды, а котировкам акций — выйти на исторические максимумы.

Компания интересна своим положением в отрасли, хорошими дивидендами и прогнозами структурного дефицита алмазов на несколько лет вперед, что должно способствовать благоприятной ценовой конъюнктуре. Но обязательно стоит иметь в виду, что прогнозы могут не сбыться, а возможное ухудшение конъюнктуры обязательно скажется как на котировках акций, так и на будущих дивидендах компании не в лучшую сторону.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба