ПАО «Акрон» — один из крупнейших мировых производителей минеральных удобрений для сельскохозяйственной отрасли. Компания управляет двумя химическими предприятиями и производством по добыче фосфатного сырья, а также имеет собственную транспортную инфраструктуру и международную сбытовую сеть.

16 августа на сайте компании вышла новость о том, что «Акрон» возобновляет активное строительство Талицкого калийного горно-обогатительного комбината и существенно расширяет инвестиционную программу для реализации этого проекта.

Разберёмся, сколько компания планирует потратить на Талицкий ГОК, каковы проектные мощности будущего производства и когда оно будет запущено в работу.

Немного истории

Талицкое месторождение калийно-магниевых солей расположено в Пермском крае и является крупнейшим в Европе. Дочерняя компания «Акрона» получила лицензию на разработку участка ещё в 2008 г., однако долгое время искала средства для реализации столь масштабного проекта.

В 2019 г. компания подписала соглашение с «ВЭБ.РФ», «Газпромбанком» и «Сбербанком» о финансировании строительства горно-обогатительного комбината на Талицком месторождении. Кроме того, удалось согласовать с Правительством специальный инвестиционный контракт, который обеспечил дополнительные налоговые льготы.

В 2020 г., до наступления острой фазы пандемии коронавируса, компания завершила на участке проходку вертикальных шахтных стволов, что позволило вести работы одновременно на подземном и надземном уровнях.

В августе 2021 г. «Акрон» объявил о старте активной фазы строительства ГОКа.

Основные параметры Талицкого ГОКа

Минеральные ресурсы проекта по стандартам JORC оцениваются в 719,4 млн тонн, а минеральные запасы — примерно в 190,7 млн тонн.

Проектная мощность Талицкого ГОКа составляет 2 млн тонн хлористого калия в год с возможностью увеличить объёмы до 2,6 млн тонн в год. Для сравнения, общий объём производства товарной продукции «Акрона» по итогам 2020 г. составил рекордные 8 млн тонн. То есть запуск проекта на полную мощность может позволить компании увеличить этот показатель практически на четверть.

Стоимость реализации и сроки

По словам председателя совета директоров ПАО «Акрон» Александра Попова, оставшиеся инвестиции в проект оцениваются на уровне 1,3 млрд долл., а до выпуска первой продукции придётся потратить около 700 млн долл. Кроме того, компания может принять решение о расширении мощности с 2 до 2,6 млн тонн продукции в год — это потребует дополнительного финансирования.

Чтобы перейти к активной фазе строительства ГОКа, менеджмент увеличил бюджет капитальных затрат на 2021 и 2022 гг. с 60 до 222 млн долл., то есть практически в четыре раза.

Первую партию продукции «Акрон» планирует получить в 2025 г.

Что это значит для акционеров?

Запуск столь крупного производства имеет ряд несомненных преимуществ: это может усилить вертикальную интеграцию бизнеса, позволит компании выйти на рынок калийных удобрений и в будущем увеличить объёмы выпуска товарной продукции на четверть.

Кроме того, во второй половине 2020 г. целевой рынок «Акрона» заметно оживился после долгого периода стагнации, а цены на минеральные удобрения резко пошли вверх и сейчас торгуются вблизи многолетних максимумов.

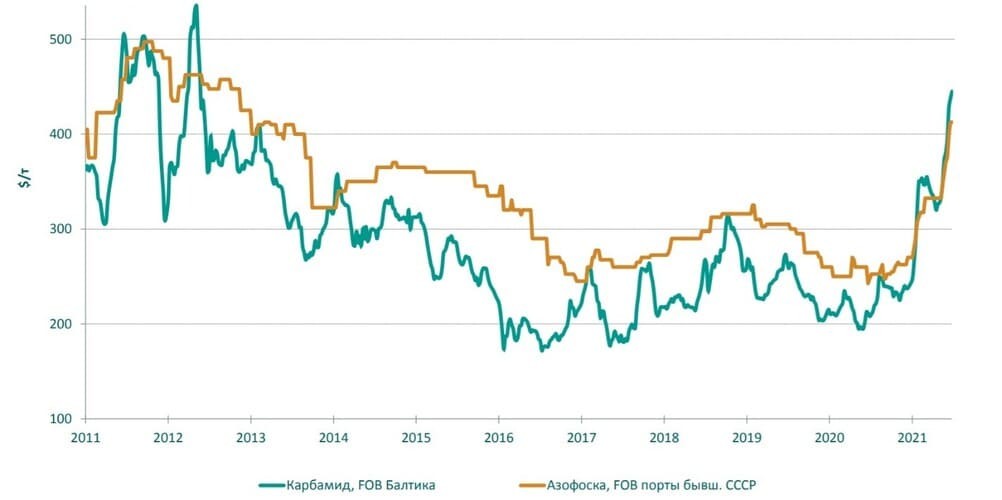

Динамика цен на удобрения

Рис. 2. Источник: презентация для инвесторов ПАО «Акрон»

Разумеется, до 2025 г. конъюнктура на рынке может измениться — и не раз, но пока расширение производства выглядит логичным шагом в условиях роста спроса и цен на калийные удобрения.

Из явных минусов можно назвать повышение уровня долговой нагрузки на фоне увеличения капитальных вложений в проект в ближайшие годы. На 3 марта 2021 г. чистый долг ПАО «Акрон» составил 1,314 млрд долл., а коэффициент «Чистый долг / EBITDA» достиг 2,2, что считается умеренным значением.

16 августа на сайте компании вышла новость о том, что «Акрон» возобновляет активное строительство Талицкого калийного горно-обогатительного комбината и существенно расширяет инвестиционную программу для реализации этого проекта.

Разберёмся, сколько компания планирует потратить на Талицкий ГОК, каковы проектные мощности будущего производства и когда оно будет запущено в работу.

Немного истории

Талицкое месторождение калийно-магниевых солей расположено в Пермском крае и является крупнейшим в Европе. Дочерняя компания «Акрона» получила лицензию на разработку участка ещё в 2008 г., однако долгое время искала средства для реализации столь масштабного проекта.

В 2019 г. компания подписала соглашение с «ВЭБ.РФ», «Газпромбанком» и «Сбербанком» о финансировании строительства горно-обогатительного комбината на Талицком месторождении. Кроме того, удалось согласовать с Правительством специальный инвестиционный контракт, который обеспечил дополнительные налоговые льготы.

В 2020 г., до наступления острой фазы пандемии коронавируса, компания завершила на участке проходку вертикальных шахтных стволов, что позволило вести работы одновременно на подземном и надземном уровнях.

В августе 2021 г. «Акрон» объявил о старте активной фазы строительства ГОКа.

Основные параметры Талицкого ГОКа

Минеральные ресурсы проекта по стандартам JORC оцениваются в 719,4 млн тонн, а минеральные запасы — примерно в 190,7 млн тонн.

Проектная мощность Талицкого ГОКа составляет 2 млн тонн хлористого калия в год с возможностью увеличить объёмы до 2,6 млн тонн в год. Для сравнения, общий объём производства товарной продукции «Акрона» по итогам 2020 г. составил рекордные 8 млн тонн. То есть запуск проекта на полную мощность может позволить компании увеличить этот показатель практически на четверть.

Стоимость реализации и сроки

По словам председателя совета директоров ПАО «Акрон» Александра Попова, оставшиеся инвестиции в проект оцениваются на уровне 1,3 млрд долл., а до выпуска первой продукции придётся потратить около 700 млн долл. Кроме того, компания может принять решение о расширении мощности с 2 до 2,6 млн тонн продукции в год — это потребует дополнительного финансирования.

Чтобы перейти к активной фазе строительства ГОКа, менеджмент увеличил бюджет капитальных затрат на 2021 и 2022 гг. с 60 до 222 млн долл., то есть практически в четыре раза.

Первую партию продукции «Акрон» планирует получить в 2025 г.

Что это значит для акционеров?

Запуск столь крупного производства имеет ряд несомненных преимуществ: это может усилить вертикальную интеграцию бизнеса, позволит компании выйти на рынок калийных удобрений и в будущем увеличить объёмы выпуска товарной продукции на четверть.

Кроме того, во второй половине 2020 г. целевой рынок «Акрона» заметно оживился после долгого периода стагнации, а цены на минеральные удобрения резко пошли вверх и сейчас торгуются вблизи многолетних максимумов.

Динамика цен на удобрения

Рис. 2. Источник: презентация для инвесторов ПАО «Акрон»

Разумеется, до 2025 г. конъюнктура на рынке может измениться — и не раз, но пока расширение производства выглядит логичным шагом в условиях роста спроса и цен на калийные удобрения.

Из явных минусов можно назвать повышение уровня долговой нагрузки на фоне увеличения капитальных вложений в проект в ближайшие годы. На 3 марта 2021 г. чистый долг ПАО «Акрон» составил 1,314 млрд долл., а коэффициент «Чистый долг / EBITDA» достиг 2,2, что считается умеренным значением.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба