20 августа 2021 investing.com Юхтенко Кира

В периоды, когда рынки переоценены, а в экономике творится что-то необъяснимое, каждый инвестор хотел бы найти тихую гавань, которая убережет его капитал от просадок и позволит этот капитал приумножить. Одной из таких гаваней является сегмент производителей продуктов питания. Сегодня мы подробнее рассмотрим, что этот сектор из себя представляет и стоит ли в него инвестировать.

Что из себя представляет

Сегмент производителей продуктов питания относится к более широкому сектору потребительских товаров первой необходимости.

Условно сегмент состоит из двух частей: производители еды (от сырьевых до упакованных товаров) и производители напитков. Стоит отметить, что эта граница очень размыта, и часто компании из сектора производят и то и другое.

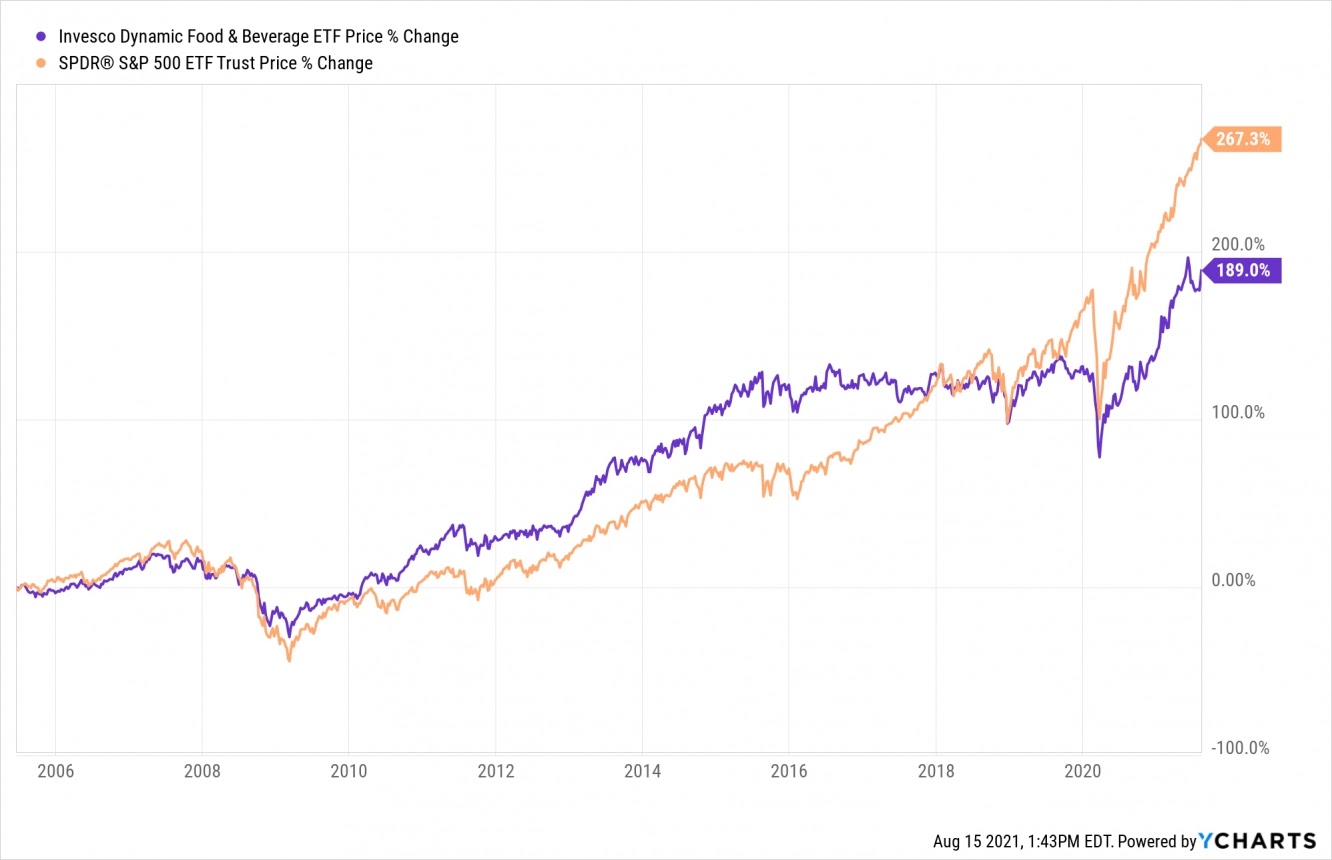

Чтобы посмотреть, насколько в среднем растет сектор, отследим динамику акций ETF-фонда Invesco Dynamic Food & Beverage ETF (NYSE:PBJ), который включает в себя 30 акций крупнейших производителей еды и напитков в США. С момента основания в 2005 году он вырос на 189%, что равно примерно 11,8% в год. Для сравнения, индекс S&P 500 вырос на 267% за тот же период. Что интересно, S&P 500 обгоняет Invesco Dynamic Food & Beverage только последние 5 лет.

Не цикличен

Так как этот сегмент относится к товарам первой необходимости, он не является цикличным. То есть бизнес производителей продуктов питания не зависит от положения дел в экономике.

Почему? Основная причина лежит на поверхности: даже в самые глубокие кризисы люди не перестанут покупать еду. Возможно, они будут покупать товары более низкого качества, но полностью потребление не исчезнет. Более того, как показывает статистика, спрос на еду, табак и алкоголь увеличивается во время рецессий, так как люди отказываются от походов в рестораны и другие заведения общепита.

Также сектор имеет так называемую стабильную корзину потребления. Если человек покупает каждую неделю масло за 150 рублей, то при увеличении цены масла до 170 рублей потребитель не перестанет его покупать. Эта же причина избавляет сектор от резких колебаний — акции производителей еды меньше всех падают во время рецессий и медленнее всех растут во время подъема.

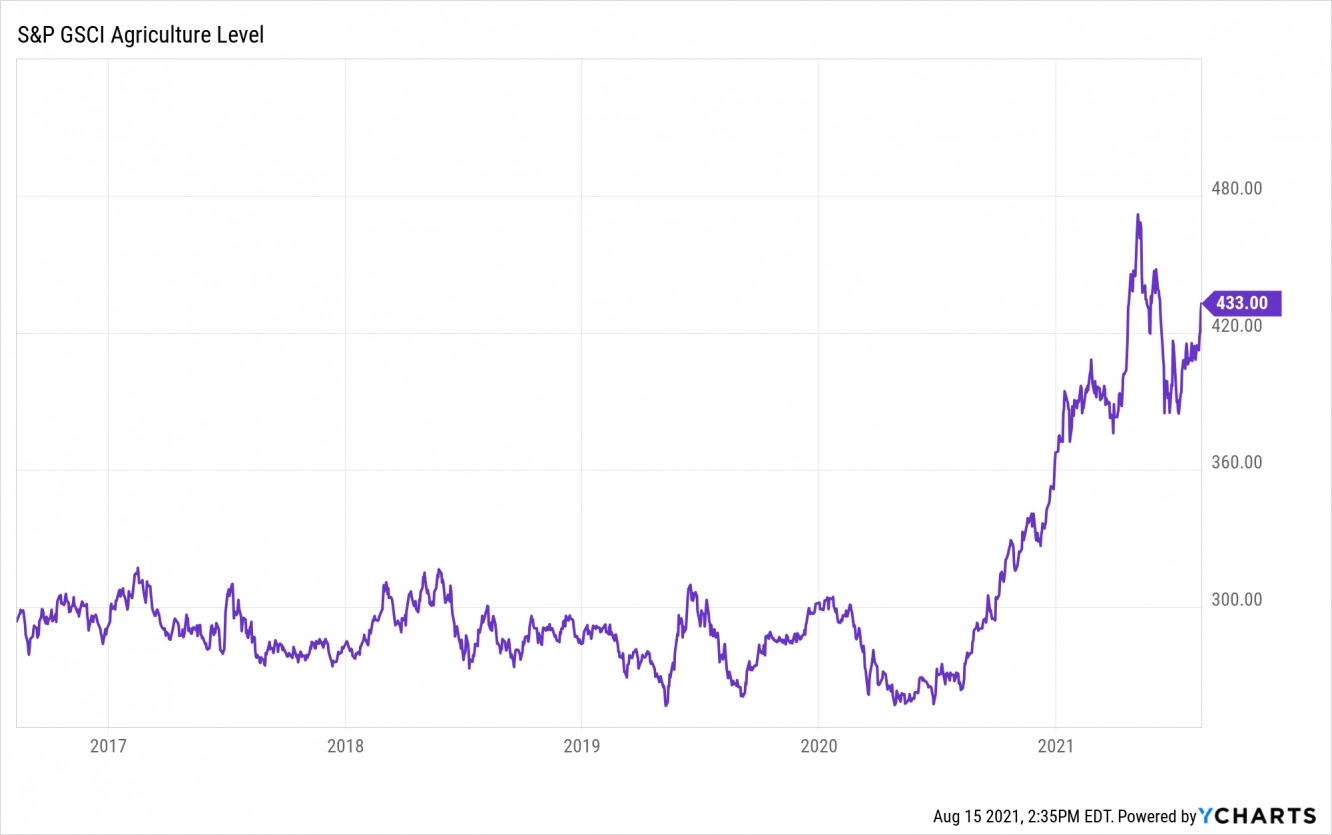

Кроме того, сектор питания выигрывает от роста инфляции. Сейчас это актуально как никогда, так как инфляция в США и по всему миру находится на рекордных уровнях. Индекс сельскохозяйственной продукции S&P GSCI Agriculture бьет все рекорды по темпам роста и за последний год вырос уже на 57%. Естественно, от этого выигрывают производители этой продукции, а компании, которые закупают сырье, перекладывают увеличение затрат на потребителя также путем увеличения цен на конечный продукт.

Дивиденды

Так как доходы производителей питания несильно снижаются во время плохой экономической обстановки, они могут платить и постоянно наращивать дивиденды.

Средняя дивидендная доходность среди производителей еды в США находится сейчас на уровне 2,3%. Для сравнения, средняя доходность по индексу S&P 500 находится на уровне 1,4%. Более того, в пищевой отрасли очень много дивидендных аристократов, которые повышают дивиденды более 25 лет подряд.

Во время рецессий все акции падают, а так как размер дивидендов производителей питания остается на том же уровне или даже увеличивается, их дивдоходность в процентах начинает расти. За счет этого их акции быстрее выкупают, что также не даёт им сильно упасть.

Лидеры отрасли в США

Теперь рассмотрим основных игроков на рынке продуктов питания в США.

Среди производителей безалкогольных напитков очевидными лидерами отрасли являются Coca-Cola (NYSE:KO) и PepsiCo (NASDAQ:PEP), их капитализация равна $246 млрд и $216 млрд соответственно.

Среди производителей сельскохозяйственной продукции на фондовом рынке самыми крупными являются Archer-Daniels-Midland (NYSE:ADM) и Tyson Foods (NYSE:TSN) ($34 млрд и $29 млрд соответственно).

Отдельной подотраслью выделяют производителей упакованных продуктов питания (packaged food). Здесь лидерами являются Kraft Heinz (NASDAQ:KHC) и General Mills (NYSE:GIS) ($46 млрд и $36 млрд).

Разберем подробнее по одной компании из каждого сегмента.

PepsiCo (PEP)

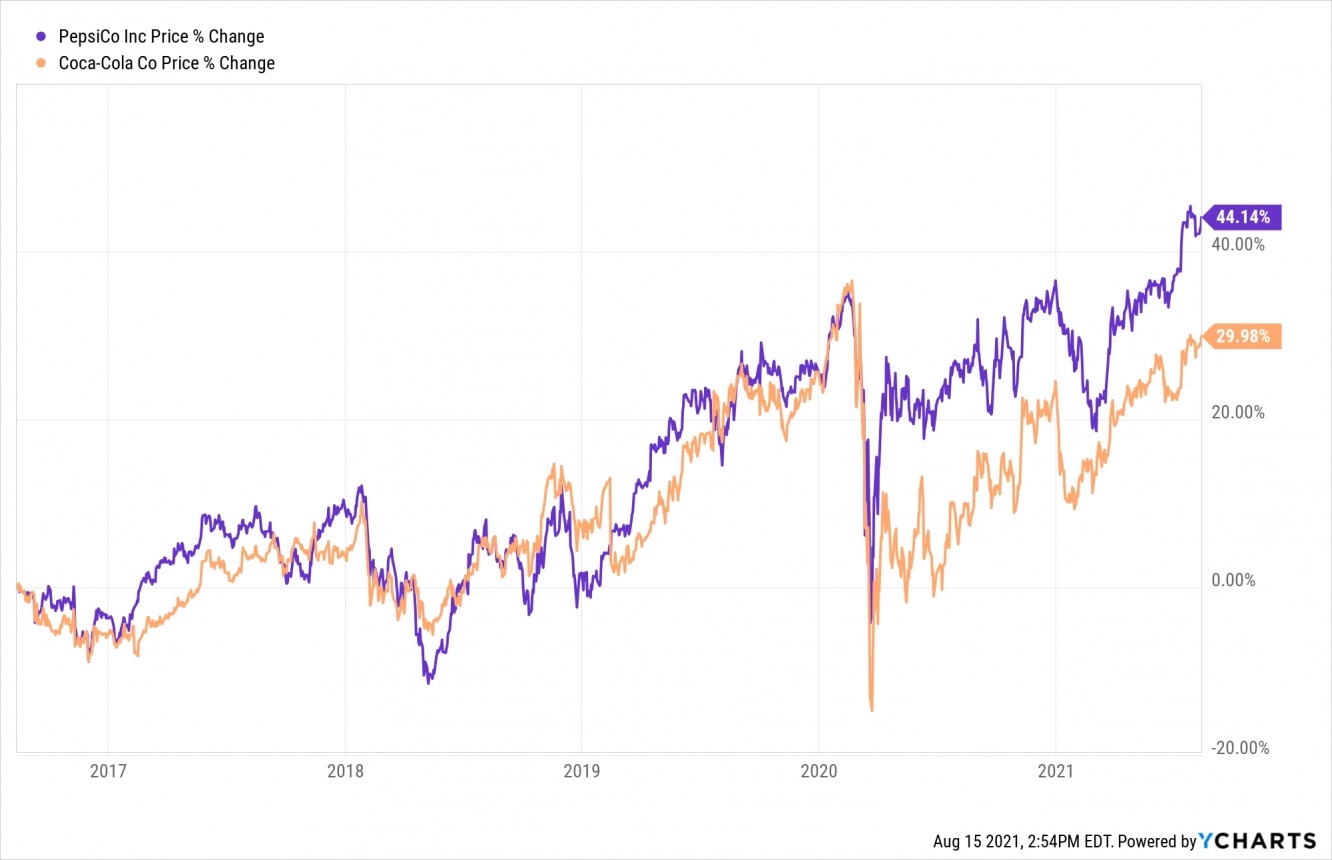

PepsiCo — всемирно известный производитель напитков и продуктов питания. Компании принадлежат такие бренды, как Pepsi, Mountain Dew, Lipton Ice Tea, 7up и Mirinda, а также чипсы Lay’s и Cheetos. Мы отдаем предпочтение Pepsi, а не Coca-Cola по ряду причин.

Первая и основная причина заключается в том, что Pepsi производит не только напитки, но и продукты питания. Из-за этого, например, её акции в 2020 году упали не так сильно, как у конкурента. Снэки люди покупают в основном в обычных магазинах, а газированные напитки распространяют по большей части в местах общепита или в кинотеатрах, которые были закрыты во время пандемии.

Вторая причина заключается в доходах компаний. С 2016 года продажи PepsiCo увеличивались на 3% в год, в то время как продажи Coca-Cola падали на 6% ежегодно. В 2020 году выручка компании составила $70 млрд, что на 4% больше, чем в 2019 году. То есть, даже несмотря на кризис, компания сумела нарастить выручку. Во втором квартале 2021 года Pepsi заработала $19,2 млрд, что на 20% больше по сравнению с аналогичным периодом прошлого года.

Дивидендная доходность Pepsi сейчас находится на уровне 2,7%. Компания повышает выплаты уже 49 лет подряд. К тому же, дивиденды компании растут в среднем на 7% в год, в то время, как у Coca-Cola — на 2%.

Из минусов стоит отметить мировую тенденцию на здоровое питание. Люди все больше стремятся потреблять меньше жирного и сладкого, а это основа продукции Pepsi. Хоть компания пытается добавлять в свою линейку новые товары, соответствующие этому тренду, этого пока недостаточно. Через 5-10 лет этот тренд будет только усиливаться, и компания вряд ли будет за ним поспевать.

Критерием, по которому Pepsi проигрывает Coca-Cola, является маржинальность. Валовая маржинальность у Coca-Cola находится на уровне 59,3%, в то время, как у Pepsi она составляет 54,8%. Та же картина и с чистой рентабельностью (процент прибыли в выручке): 23,4% у Cola, 10,1% у Pepsi.

Tyson Foods (TSN)

Среди производителей сельскохозяйственной продукции мы выделяем Tyson Foods.

Tyson Foods – второй крупнейший производитель производитель мясной продукции в мире и лидер по экспорту с/х продукции в США. Большую часть выручки компании формируют продажи говядины и свинины – по 36 и 30% от общего объема соответственно.

Ежегодный оборот традиционной мясной промышленности США составляет $270 млрд, а в международном масштабе - $1,4 трлн.

Пандемия несильно повлияла на доходы компании, и та даже сумела их увеличить. Всего Tyson Foods заработала $43,1 млрд в прошлом году, что на 2% выше, чем в 2019.

Что интересно, годовая выручка компании почти в 1,5 раза больше, чем её капитализация. То есть, по стандартным мультипликаторам, например P/S, Tyson Foods недооценена. На это указывают и аналитики: мультипликатор P/E составляет 11.30, в то время как средний показатель по отрасли – 15.98.

Также компания активно развивает сегмент онлайн-торговли. В предыдущем квартале сегмент электронной коммерции TSN вырос на 105%.

Среди минусов здесь тоже можно отметить глобальные изменения. Конкуренция со стороны растительного мяса будет нарастать, и производители искусственных продуктов будут постепенно отнимать долю рынка у Tyson Foods. Однако тут стоит отметить, что компания сама активно старается развивать этот сегмент.

В целом этот риск потенциален и в ближайшее десятилетие не должен существенно повлиять на бизнес традиционных производителей мяса.

General Mills (GIS)

General Mills производит хлопья, йогурты, мороженое, макароны, а также товары для животных и другие продукты питания.

На General Mills, как и на другие компании из сегодняшнего списка, пандемия оказала преимущественно положительное влияние. Выручка увеличилась на 4,5% до $18,1 млрд. Практически все сегменты бизнеса показали рост на фоне увеличения спроса на продовольственные товары.

Тут стоит отметить, что General Mills не совсем вписывается в наш обзор, так как производит еще товары для животных. Этот сегмент сейчас является самым быстрорастущим в компании. Она начала продавать корма для животных в 2018 году после приобретения Blue Buffalo Pet Products. С тех пор этот сегмент вырос настолько, что составляет уже 10% от всей выручки.

К преимуществам можно также отнести впечатляющую дивидендную историю. Компания платит дивиденды уже 122 года подряд! Дивидендная доходность сейчас находится на уровне 3,4%.

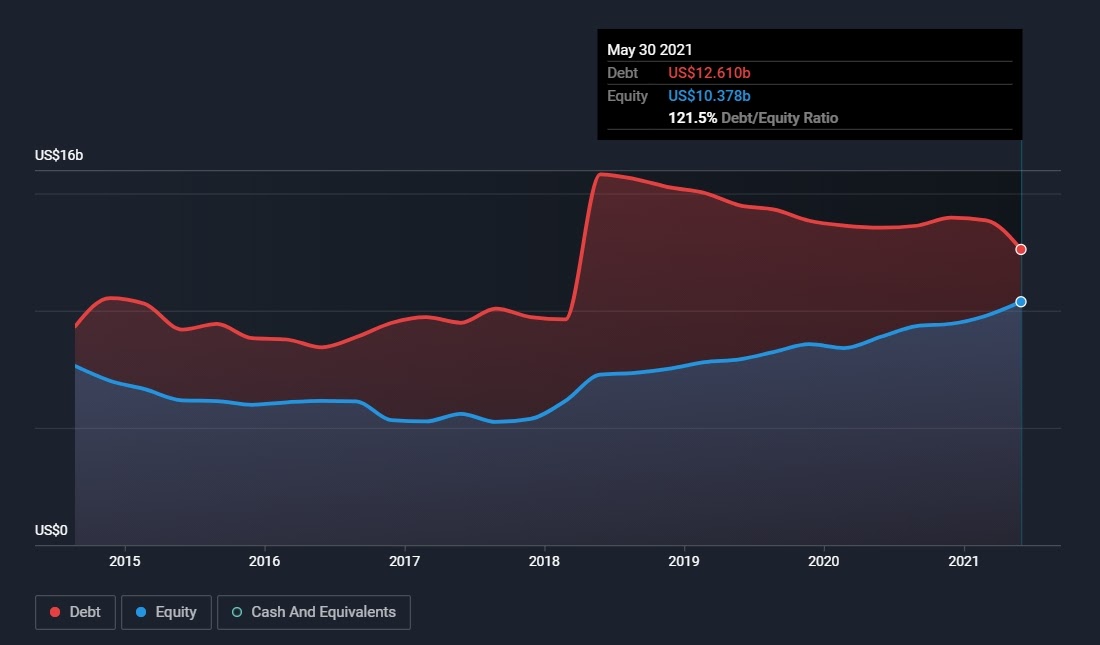

Единственным и самым существенным минусом компании является ее огромный долг. После приобретения Blue Buffalo Pet Products за $8 млрд долговая нагрузка компании превысила $15 млрд. Сейчас она немного снизилась и составляет $12,6 млрд, но это по-прежнему 71% от годовой выручки и 121% от акционерного капитала.

Лидеры отрасли в России

В России на фондовом рынке не так много производителей продуктов питания. Если быть точнее, их всего 3: Русагро (MCX:AGRODR), Черкизово (MCX:GCHE) и Русская Аквакультура (MCX:AQUA). Рассмотрим две из них подробнее.

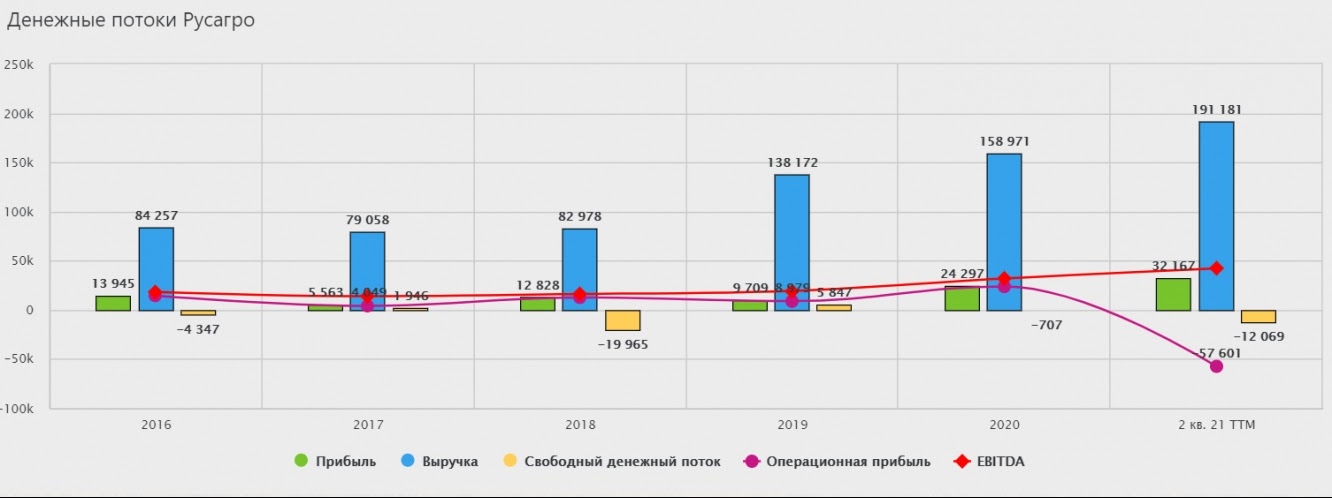

Русагро

Русагро — российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе.

Стоит отметить, что формально Русагро является иностранной компанией, так как зарегистрирована на Кипре. Поэтому налог по дивидендам инвесторам нужно платить самостоятельно и отчитываться об этом в налоговую.

Русагро является самой крупной компанией из сельскохозяйственного сектора на российском фондовом рынке. Её капитализация составляет 153 млрд руб, для сравнения, капитализации Черкизово и Русской аквакультуры равны 125 млрд и 40 млрд руб. соответственно.

Компания стала прямым бенефициаром от растущей инфляции: за 2020 год выручка выросла на 15%. Всего за последние 5 лет выручка выросла на 88%, но основной рост (66%) пришелся на 2019 год. Без учета этого, выручка Русагро росла в среднем на 4-5% в год. В этом году компания наращивает доходы огромными темпами: только в первом квартале выручка выросла на 55% год к году.

Динамика денежных потоков Русагро

Несмотря на то, что акции выросли уже на 53% за год, по мультипликаторам Русагро оценена справедливо. P/E равен 5,5 , а P/S — 0,8. То есть с ростом акций вырос и бизнес компании.

Дивидендная доходность сейчас находится на уровне 7,8%.

Единственным недостатком можно было бы назвать существенный долг, который за 5 лет вырос более чем на 250%. Однако если мы посмотрим на мультипликатор “Чистый долг/EBITDA”, то увидим, что он на сравнительно приемлемом уровне — 2,1х, особенно, учитывая то, что с ростом доходов это значение будет только улучшаться.

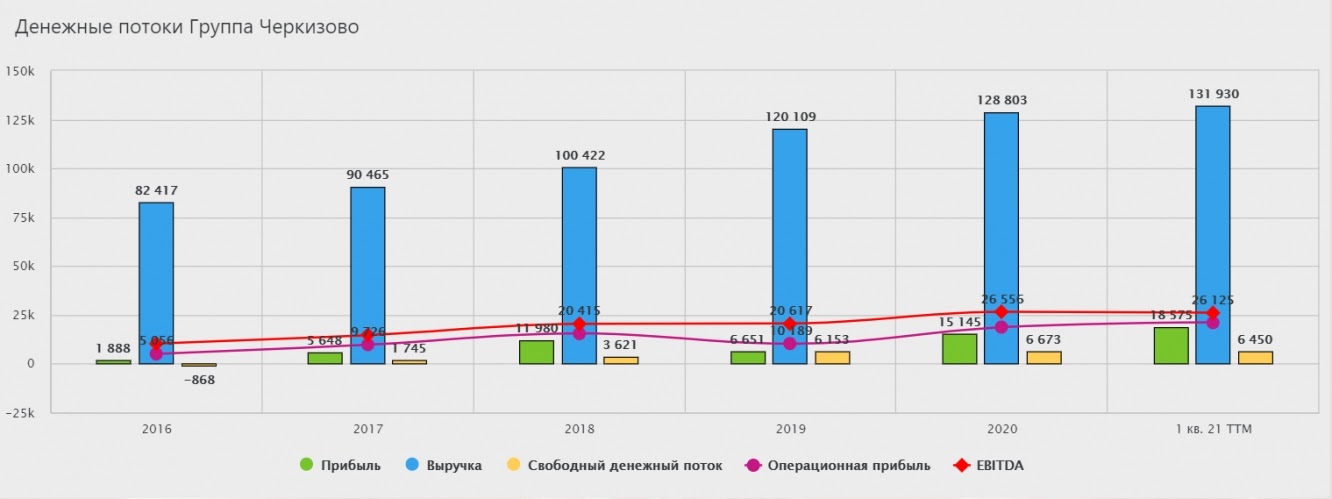

Черкизово

Группа Черкизово — российская продовольственная компания. Является крупным производителем и переработчиком мяса птицы, свинины и комбикормов.

Несмотря на популярное имя, компания имеет третий уровень листинга и не включена ни в один из индексов Мосбиржи. Причиной этому является довольно низкий уровень корпоративного управления, а следствием — низкая ликвидность акций.

За 2020 год компания увеличила выручку на 7% до 128 млрд руб. За 5 лет выручка выросла на 56% и основной рост также пришелся на 2019 год (20%).

Динамика денежных потоков Черкизово

По мультипликаторам компания также оценена справедливо: P/E — 5,7 , P/S — 0,8. А вот долгов у Черкизово побольше: Чистый долг/EBITDA равен 2,5х, и, в отличие от Русагро, в этом году он только растет.

Дивидендная доходность составляет 7,4%.

Существенных рисков у компании нет, за исключением низкой ликвидности и сравнительно высокого долга. Тем не менее, в этом секторе на российском рынке мы отдаем предпочтение Русагро.

Мнение аналитиков InvestFuture

Сектор производителей продуктов питания является отличной защитой не только от кризисов, но и от инфляции. Акции сектора имеют стабильные денежные потоки и сравнительно неплохие и надежные дивиденды.

Наиболее интересными для инвестора представителями отрасли в США мы считаем Tyson Foods и PepsiCo. Из Российских компаний отдаем предпочтение Русагро.

Инвестиции в этот сектор подойдут для долгосрочного дивидендного портфеля с низкой волатильностью, особенно в ожидании рецессии.

Что из себя представляет

Сегмент производителей продуктов питания относится к более широкому сектору потребительских товаров первой необходимости.

Условно сегмент состоит из двух частей: производители еды (от сырьевых до упакованных товаров) и производители напитков. Стоит отметить, что эта граница очень размыта, и часто компании из сектора производят и то и другое.

Чтобы посмотреть, насколько в среднем растет сектор, отследим динамику акций ETF-фонда Invesco Dynamic Food & Beverage ETF (NYSE:PBJ), который включает в себя 30 акций крупнейших производителей еды и напитков в США. С момента основания в 2005 году он вырос на 189%, что равно примерно 11,8% в год. Для сравнения, индекс S&P 500 вырос на 267% за тот же период. Что интересно, S&P 500 обгоняет Invesco Dynamic Food & Beverage только последние 5 лет.

Не цикличен

Так как этот сегмент относится к товарам первой необходимости, он не является цикличным. То есть бизнес производителей продуктов питания не зависит от положения дел в экономике.

Почему? Основная причина лежит на поверхности: даже в самые глубокие кризисы люди не перестанут покупать еду. Возможно, они будут покупать товары более низкого качества, но полностью потребление не исчезнет. Более того, как показывает статистика, спрос на еду, табак и алкоголь увеличивается во время рецессий, так как люди отказываются от походов в рестораны и другие заведения общепита.

Также сектор имеет так называемую стабильную корзину потребления. Если человек покупает каждую неделю масло за 150 рублей, то при увеличении цены масла до 170 рублей потребитель не перестанет его покупать. Эта же причина избавляет сектор от резких колебаний — акции производителей еды меньше всех падают во время рецессий и медленнее всех растут во время подъема.

Кроме того, сектор питания выигрывает от роста инфляции. Сейчас это актуально как никогда, так как инфляция в США и по всему миру находится на рекордных уровнях. Индекс сельскохозяйственной продукции S&P GSCI Agriculture бьет все рекорды по темпам роста и за последний год вырос уже на 57%. Естественно, от этого выигрывают производители этой продукции, а компании, которые закупают сырье, перекладывают увеличение затрат на потребителя также путем увеличения цен на конечный продукт.

Дивиденды

Так как доходы производителей питания несильно снижаются во время плохой экономической обстановки, они могут платить и постоянно наращивать дивиденды.

Средняя дивидендная доходность среди производителей еды в США находится сейчас на уровне 2,3%. Для сравнения, средняя доходность по индексу S&P 500 находится на уровне 1,4%. Более того, в пищевой отрасли очень много дивидендных аристократов, которые повышают дивиденды более 25 лет подряд.

Во время рецессий все акции падают, а так как размер дивидендов производителей питания остается на том же уровне или даже увеличивается, их дивдоходность в процентах начинает расти. За счет этого их акции быстрее выкупают, что также не даёт им сильно упасть.

Лидеры отрасли в США

Теперь рассмотрим основных игроков на рынке продуктов питания в США.

Среди производителей безалкогольных напитков очевидными лидерами отрасли являются Coca-Cola (NYSE:KO) и PepsiCo (NASDAQ:PEP), их капитализация равна $246 млрд и $216 млрд соответственно.

Среди производителей сельскохозяйственной продукции на фондовом рынке самыми крупными являются Archer-Daniels-Midland (NYSE:ADM) и Tyson Foods (NYSE:TSN) ($34 млрд и $29 млрд соответственно).

Отдельной подотраслью выделяют производителей упакованных продуктов питания (packaged food). Здесь лидерами являются Kraft Heinz (NASDAQ:KHC) и General Mills (NYSE:GIS) ($46 млрд и $36 млрд).

Разберем подробнее по одной компании из каждого сегмента.

PepsiCo (PEP)

PepsiCo — всемирно известный производитель напитков и продуктов питания. Компании принадлежат такие бренды, как Pepsi, Mountain Dew, Lipton Ice Tea, 7up и Mirinda, а также чипсы Lay’s и Cheetos. Мы отдаем предпочтение Pepsi, а не Coca-Cola по ряду причин.

Первая и основная причина заключается в том, что Pepsi производит не только напитки, но и продукты питания. Из-за этого, например, её акции в 2020 году упали не так сильно, как у конкурента. Снэки люди покупают в основном в обычных магазинах, а газированные напитки распространяют по большей части в местах общепита или в кинотеатрах, которые были закрыты во время пандемии.

Вторая причина заключается в доходах компаний. С 2016 года продажи PepsiCo увеличивались на 3% в год, в то время как продажи Coca-Cola падали на 6% ежегодно. В 2020 году выручка компании составила $70 млрд, что на 4% больше, чем в 2019 году. То есть, даже несмотря на кризис, компания сумела нарастить выручку. Во втором квартале 2021 года Pepsi заработала $19,2 млрд, что на 20% больше по сравнению с аналогичным периодом прошлого года.

Дивидендная доходность Pepsi сейчас находится на уровне 2,7%. Компания повышает выплаты уже 49 лет подряд. К тому же, дивиденды компании растут в среднем на 7% в год, в то время, как у Coca-Cola — на 2%.

Из минусов стоит отметить мировую тенденцию на здоровое питание. Люди все больше стремятся потреблять меньше жирного и сладкого, а это основа продукции Pepsi. Хоть компания пытается добавлять в свою линейку новые товары, соответствующие этому тренду, этого пока недостаточно. Через 5-10 лет этот тренд будет только усиливаться, и компания вряд ли будет за ним поспевать.

Критерием, по которому Pepsi проигрывает Coca-Cola, является маржинальность. Валовая маржинальность у Coca-Cola находится на уровне 59,3%, в то время, как у Pepsi она составляет 54,8%. Та же картина и с чистой рентабельностью (процент прибыли в выручке): 23,4% у Cola, 10,1% у Pepsi.

Tyson Foods (TSN)

Среди производителей сельскохозяйственной продукции мы выделяем Tyson Foods.

Tyson Foods – второй крупнейший производитель производитель мясной продукции в мире и лидер по экспорту с/х продукции в США. Большую часть выручки компании формируют продажи говядины и свинины – по 36 и 30% от общего объема соответственно.

Ежегодный оборот традиционной мясной промышленности США составляет $270 млрд, а в международном масштабе - $1,4 трлн.

Пандемия несильно повлияла на доходы компании, и та даже сумела их увеличить. Всего Tyson Foods заработала $43,1 млрд в прошлом году, что на 2% выше, чем в 2019.

Что интересно, годовая выручка компании почти в 1,5 раза больше, чем её капитализация. То есть, по стандартным мультипликаторам, например P/S, Tyson Foods недооценена. На это указывают и аналитики: мультипликатор P/E составляет 11.30, в то время как средний показатель по отрасли – 15.98.

Также компания активно развивает сегмент онлайн-торговли. В предыдущем квартале сегмент электронной коммерции TSN вырос на 105%.

Среди минусов здесь тоже можно отметить глобальные изменения. Конкуренция со стороны растительного мяса будет нарастать, и производители искусственных продуктов будут постепенно отнимать долю рынка у Tyson Foods. Однако тут стоит отметить, что компания сама активно старается развивать этот сегмент.

В целом этот риск потенциален и в ближайшее десятилетие не должен существенно повлиять на бизнес традиционных производителей мяса.

General Mills (GIS)

General Mills производит хлопья, йогурты, мороженое, макароны, а также товары для животных и другие продукты питания.

На General Mills, как и на другие компании из сегодняшнего списка, пандемия оказала преимущественно положительное влияние. Выручка увеличилась на 4,5% до $18,1 млрд. Практически все сегменты бизнеса показали рост на фоне увеличения спроса на продовольственные товары.

Тут стоит отметить, что General Mills не совсем вписывается в наш обзор, так как производит еще товары для животных. Этот сегмент сейчас является самым быстрорастущим в компании. Она начала продавать корма для животных в 2018 году после приобретения Blue Buffalo Pet Products. С тех пор этот сегмент вырос настолько, что составляет уже 10% от всей выручки.

К преимуществам можно также отнести впечатляющую дивидендную историю. Компания платит дивиденды уже 122 года подряд! Дивидендная доходность сейчас находится на уровне 3,4%.

Единственным и самым существенным минусом компании является ее огромный долг. После приобретения Blue Buffalo Pet Products за $8 млрд долговая нагрузка компании превысила $15 млрд. Сейчас она немного снизилась и составляет $12,6 млрд, но это по-прежнему 71% от годовой выручки и 121% от акционерного капитала.

Лидеры отрасли в России

В России на фондовом рынке не так много производителей продуктов питания. Если быть точнее, их всего 3: Русагро (MCX:AGRODR), Черкизово (MCX:GCHE) и Русская Аквакультура (MCX:AQUA). Рассмотрим две из них подробнее.

Русагро

Русагро — российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе.

Стоит отметить, что формально Русагро является иностранной компанией, так как зарегистрирована на Кипре. Поэтому налог по дивидендам инвесторам нужно платить самостоятельно и отчитываться об этом в налоговую.

Русагро является самой крупной компанией из сельскохозяйственного сектора на российском фондовом рынке. Её капитализация составляет 153 млрд руб, для сравнения, капитализации Черкизово и Русской аквакультуры равны 125 млрд и 40 млрд руб. соответственно.

Компания стала прямым бенефициаром от растущей инфляции: за 2020 год выручка выросла на 15%. Всего за последние 5 лет выручка выросла на 88%, но основной рост (66%) пришелся на 2019 год. Без учета этого, выручка Русагро росла в среднем на 4-5% в год. В этом году компания наращивает доходы огромными темпами: только в первом квартале выручка выросла на 55% год к году.

Динамика денежных потоков Русагро

Несмотря на то, что акции выросли уже на 53% за год, по мультипликаторам Русагро оценена справедливо. P/E равен 5,5 , а P/S — 0,8. То есть с ростом акций вырос и бизнес компании.

Дивидендная доходность сейчас находится на уровне 7,8%.

Единственным недостатком можно было бы назвать существенный долг, который за 5 лет вырос более чем на 250%. Однако если мы посмотрим на мультипликатор “Чистый долг/EBITDA”, то увидим, что он на сравнительно приемлемом уровне — 2,1х, особенно, учитывая то, что с ростом доходов это значение будет только улучшаться.

Черкизово

Группа Черкизово — российская продовольственная компания. Является крупным производителем и переработчиком мяса птицы, свинины и комбикормов.

Несмотря на популярное имя, компания имеет третий уровень листинга и не включена ни в один из индексов Мосбиржи. Причиной этому является довольно низкий уровень корпоративного управления, а следствием — низкая ликвидность акций.

За 2020 год компания увеличила выручку на 7% до 128 млрд руб. За 5 лет выручка выросла на 56% и основной рост также пришелся на 2019 год (20%).

Динамика денежных потоков Черкизово

По мультипликаторам компания также оценена справедливо: P/E — 5,7 , P/S — 0,8. А вот долгов у Черкизово побольше: Чистый долг/EBITDA равен 2,5х, и, в отличие от Русагро, в этом году он только растет.

Дивидендная доходность составляет 7,4%.

Существенных рисков у компании нет, за исключением низкой ликвидности и сравнительно высокого долга. Тем не менее, в этом секторе на российском рынке мы отдаем предпочтение Русагро.

Мнение аналитиков InvestFuture

Сектор производителей продуктов питания является отличной защитой не только от кризисов, но и от инфляции. Акции сектора имеют стабильные денежные потоки и сравнительно неплохие и надежные дивиденды.

Наиболее интересными для инвестора представителями отрасли в США мы считаем Tyson Foods и PepsiCo. Из Российских компаний отдаем предпочтение Русагро.

Инвестиции в этот сектор подойдут для долгосрочного дивидендного портфеля с низкой волатильностью, особенно в ожидании рецессии.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба