Акции РУСАЛа, российского производителя алюминия мирового масштаба, в последние недели стабильно держатся в числе лидеров торгов на Московской бирже. С 20 августа рост составил около 40%, а с начала года акции компании выросли на 75%. С чем связан рост и есть ли еще потенциал?

Цены на алюминий

Товарные рынки в этом году раллируют широким фронтом. В числе лидеров алюминий, который в начале сентября впервые с 2008 г. превысил в цене $2800 за тонну на Лондонской бирже металлов (LME). В рублях цена на металл в этом году стабильно обновляет исторические максимумы.

Цена реализации алюминия РУСАЛом складывается из цены на бирже LME и премии. В I полугодии 2021 г. они составили в среднем $2245 и $203 за тонну соответственно при себестоимости производства $1523.

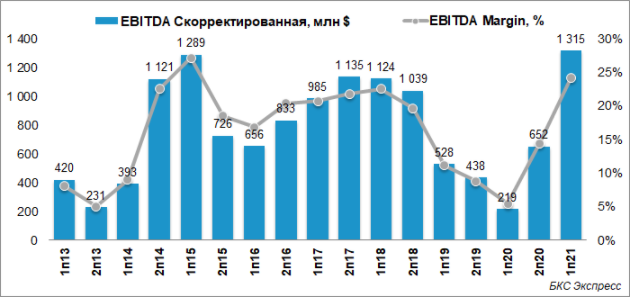

В июле-августе средняя цена на LME была на уровне $2550. При сохранении таких цен во II полугодии валовая прибыль компании от продажи каждой тонны алюминия может вырасти на 40% к уровням I полугодия, что позволяет рассчитывать на новый рекорд по полугодовой EBITDA.

В 2022 г. высокие цены на алюминий могут сохраниться, учитывая предпосылки к структурному дефициту на фоне высокого спроса со стороны «зеленой» энергетики. Это будет поддерживать финансовые результаты компании.

Доля в ГМК Норильский никель

В этом году произошло историческое событие — РУСАЛ реализовал часть пакета в ГМК Норильский никель через процедуру обратного выкупа. За счет последующего погашения пакета фактическая доля РУСАЛа в Норникеле изменилась незначительно, но компания получила ощутимую прибавку к прибыли в размере $1,4 млрд. Еще $618 млн РУСАЛ получил от Норникеля в виде дивидендов за 2020 г.

В результате чистый долг компании на 30 июня 2021 г. сократился до $4,1 млрд, а соотношение Чистый долг/EBITDA упало до комфортных 2,1х против 6,4х в начале года.

Однако сокращение показателя было достигнуто исключительно за счет увеличения денежной позиции. Общий долг по-прежнему оставался высоким, на уровне $7,9 млрд.

Пока не ясно точно, какая доля денежной подушки будет направлена на гашение долга, а какая — на капиталоемкую инвестпрограмму. Однако большой запас кэша в сочетании с ростом EBITDA за счет высоких цен позволяет с оптимизмом смотреть на долговой профиль компании и ожидать делевереджа.

В декабре РУСАЛ может получить от Норникеля промежуточные дивиденды за 9 месяцев 2021 г., которые могут быть рассчитаны по старой формуле из расчета 60% от EBITDA. Это будет дополнительным бонусом к операционной прибыли РУСАЛа.

С 2022 г. Норникель может принять новую дивидендную политику, по которой выплаты с большой вероятностью будут привязаны к FCF. По нашей оценка, выплаты могут составить 70–100% от FCF.

Дивидендная политика РУСАЛа

Дивидендная политика РУСАЛа предполагает выплату 15% от ковенантной EBITDA, которая включает в себя EBITDA от алюминиевого бизнеса и дивиденды, полученные от доли в Норильском никеле. Однако с 2017 г. РУСАЛ не платит дивиденды, отдавая предпочтение сокращению долга.

Перспективы делевереджа, за счет благоприятной рыночной конъюнктуры и полученных от выкупа в Норникеле $1,4 млрд, позволяют надеяться, что компания сможет вернуться к практике выплат в 2022–2023 гг.

Перспективы разделения бизнеса

В мае компания анонсировала амбициозные планы по выделению всех активов, плохо совместимых с трендом на ESG, в отдельную структуру. Сам РУСАЛ может сфокусироваться на «зеленом» алюминии и быть переименован в Al+. В теории это может повысить премию за реализацию алюминия и сократить стоимость привлечения капитала, что благоприятно скажется на капитализации.

Однако миноритарный акционер Sual Partners, контролирующий более 25% в компании, похоже, не согласен с разделением компании. Также СМИ сообщали, что компания приостановит процесс разделения из-за введения новых экспортных пошлин.

Таким образом, вопрос разделения компании повис в воздухе. Конкретики пока нет, поэтому этот фактор можно считать риском, который может стать как позитивом, так и негативом для инвестиционного кейса РУСАЛа в будущем.

Выводы

Ключевым фактором инвестиционной привлекательности акций является перспектива делевереджа за счет благоприятной рыночной конъюнктуры и сохранения дивидендных потоков от ГМК Норильский никель после принятия новой дивидендной политики.

На текущий момент отношение EV РУСАЛа к прогнозной ковенантной EBITDA за 2021 г. находится в диапазоне 4,5–5х. Эти оценки близки к средним отраслевым уровням. Однако сокращение доли долга внутри EV будет благоприятно сказываться на капитализации компании. Кроме того, могут ощутимо сократиться процентные расходы по долгу, которые в 2020 г. составили $465 млн.

В результате прибыль на акцию вырастет, что при возвращении к выплате дивидендов в будущем может обеспечить привлекательную доходность для инвесторов. При таких перспективах акции вполне могут подняться выше 90 руб. за бумагу на горизонте следующих 12 месяцев.

При этом стоит отметить важный фактор. Рынок оценивает долю РУСАЛа в Норникеле исключительно по дивидендным потокам, игнорируя ее рыночную стоимость. На текущий момент стоимость этой доли почти идентична капитализации самого РУСАЛа.

Таким образом, чистая стоимость алюминиевого бизнеса оказывается равна чистому долгу или около $4,1 млрд (19,8 руб. на акцию). При сохранении высоких цен на алюминий соотношение EV/EBITDA алюминиевого бизнеса приближается к 0,8–1х, демонстрируя явную недооценку.

Реализация части пакета через процедуру обратного выкупа в июне 2021 г. могла бы привести к переоценке доли, но рынок до сих пор предпочитает игнорировать рыночную стоимость. На долгосрочном горизонте эта недооценка может постепенно исчезать.

Бонус: Возможность включения в индекс MSCI RUSSIA

Ключевым критерием для включения акций в индекс MSCI Russia является рыночная оценка free-float. После роста акций компании с начала года бумага имеет все шансы на включение в индекс в рамках ноябрьской ребалансировки. Если этот сценарий реализуется, то притоки капитала в акцию со стороны пассивных фондов могут оказать дополнительную поддержку котировкам на краткосрочном горизонте и ускорить рост.

Цены на алюминий

Товарные рынки в этом году раллируют широким фронтом. В числе лидеров алюминий, который в начале сентября впервые с 2008 г. превысил в цене $2800 за тонну на Лондонской бирже металлов (LME). В рублях цена на металл в этом году стабильно обновляет исторические максимумы.

Цена реализации алюминия РУСАЛом складывается из цены на бирже LME и премии. В I полугодии 2021 г. они составили в среднем $2245 и $203 за тонну соответственно при себестоимости производства $1523.

В июле-августе средняя цена на LME была на уровне $2550. При сохранении таких цен во II полугодии валовая прибыль компании от продажи каждой тонны алюминия может вырасти на 40% к уровням I полугодия, что позволяет рассчитывать на новый рекорд по полугодовой EBITDA.

В 2022 г. высокие цены на алюминий могут сохраниться, учитывая предпосылки к структурному дефициту на фоне высокого спроса со стороны «зеленой» энергетики. Это будет поддерживать финансовые результаты компании.

Доля в ГМК Норильский никель

В этом году произошло историческое событие — РУСАЛ реализовал часть пакета в ГМК Норильский никель через процедуру обратного выкупа. За счет последующего погашения пакета фактическая доля РУСАЛа в Норникеле изменилась незначительно, но компания получила ощутимую прибавку к прибыли в размере $1,4 млрд. Еще $618 млн РУСАЛ получил от Норникеля в виде дивидендов за 2020 г.

В результате чистый долг компании на 30 июня 2021 г. сократился до $4,1 млрд, а соотношение Чистый долг/EBITDA упало до комфортных 2,1х против 6,4х в начале года.

Однако сокращение показателя было достигнуто исключительно за счет увеличения денежной позиции. Общий долг по-прежнему оставался высоким, на уровне $7,9 млрд.

Пока не ясно точно, какая доля денежной подушки будет направлена на гашение долга, а какая — на капиталоемкую инвестпрограмму. Однако большой запас кэша в сочетании с ростом EBITDA за счет высоких цен позволяет с оптимизмом смотреть на долговой профиль компании и ожидать делевереджа.

В декабре РУСАЛ может получить от Норникеля промежуточные дивиденды за 9 месяцев 2021 г., которые могут быть рассчитаны по старой формуле из расчета 60% от EBITDA. Это будет дополнительным бонусом к операционной прибыли РУСАЛа.

С 2022 г. Норникель может принять новую дивидендную политику, по которой выплаты с большой вероятностью будут привязаны к FCF. По нашей оценка, выплаты могут составить 70–100% от FCF.

Дивидендная политика РУСАЛа

Дивидендная политика РУСАЛа предполагает выплату 15% от ковенантной EBITDA, которая включает в себя EBITDA от алюминиевого бизнеса и дивиденды, полученные от доли в Норильском никеле. Однако с 2017 г. РУСАЛ не платит дивиденды, отдавая предпочтение сокращению долга.

Перспективы делевереджа, за счет благоприятной рыночной конъюнктуры и полученных от выкупа в Норникеле $1,4 млрд, позволяют надеяться, что компания сможет вернуться к практике выплат в 2022–2023 гг.

Перспективы разделения бизнеса

В мае компания анонсировала амбициозные планы по выделению всех активов, плохо совместимых с трендом на ESG, в отдельную структуру. Сам РУСАЛ может сфокусироваться на «зеленом» алюминии и быть переименован в Al+. В теории это может повысить премию за реализацию алюминия и сократить стоимость привлечения капитала, что благоприятно скажется на капитализации.

Однако миноритарный акционер Sual Partners, контролирующий более 25% в компании, похоже, не согласен с разделением компании. Также СМИ сообщали, что компания приостановит процесс разделения из-за введения новых экспортных пошлин.

Таким образом, вопрос разделения компании повис в воздухе. Конкретики пока нет, поэтому этот фактор можно считать риском, который может стать как позитивом, так и негативом для инвестиционного кейса РУСАЛа в будущем.

Выводы

Ключевым фактором инвестиционной привлекательности акций является перспектива делевереджа за счет благоприятной рыночной конъюнктуры и сохранения дивидендных потоков от ГМК Норильский никель после принятия новой дивидендной политики.

На текущий момент отношение EV РУСАЛа к прогнозной ковенантной EBITDA за 2021 г. находится в диапазоне 4,5–5х. Эти оценки близки к средним отраслевым уровням. Однако сокращение доли долга внутри EV будет благоприятно сказываться на капитализации компании. Кроме того, могут ощутимо сократиться процентные расходы по долгу, которые в 2020 г. составили $465 млн.

В результате прибыль на акцию вырастет, что при возвращении к выплате дивидендов в будущем может обеспечить привлекательную доходность для инвесторов. При таких перспективах акции вполне могут подняться выше 90 руб. за бумагу на горизонте следующих 12 месяцев.

При этом стоит отметить важный фактор. Рынок оценивает долю РУСАЛа в Норникеле исключительно по дивидендным потокам, игнорируя ее рыночную стоимость. На текущий момент стоимость этой доли почти идентична капитализации самого РУСАЛа.

Таким образом, чистая стоимость алюминиевого бизнеса оказывается равна чистому долгу или около $4,1 млрд (19,8 руб. на акцию). При сохранении высоких цен на алюминий соотношение EV/EBITDA алюминиевого бизнеса приближается к 0,8–1х, демонстрируя явную недооценку.

Реализация части пакета через процедуру обратного выкупа в июне 2021 г. могла бы привести к переоценке доли, но рынок до сих пор предпочитает игнорировать рыночную стоимость. На долгосрочном горизонте эта недооценка может постепенно исчезать.

Бонус: Возможность включения в индекс MSCI RUSSIA

Ключевым критерием для включения акций в индекс MSCI Russia является рыночная оценка free-float. После роста акций компании с начала года бумага имеет все шансы на включение в индекс в рамках ноябрьской ребалансировки. Если этот сценарий реализуется, то притоки капитала в акцию со стороны пассивных фондов могут оказать дополнительную поддержку котировкам на краткосрочном горизонте и ускорить рост.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба