Буквально недавно прошла презентация компании Apple (NASDAQ:AAPL). Предлагаю, в честь этого разобрать эту компанию по полочкам.

Я думаю, большинство знает, как и на чем зарабатывает компания, но почему бы не повторить.

Доходы

По данным за 2020, год у компании следующая структура выручки:

• Продажа IPhone занимает 50%;

• Продажа MAC занимает занимает 10.4%;

• Продажа Ipad занимает 8.6%;

• Продажа носимых устройств и акссесуаров занимает 11.40%;

• Продажи цифорового контента (в том числе рекламы) занимают 19.6%.

Крайне интересно будет посмотреть на этот отчет, когда выйдет уже годовой за 2021 финансовый год.

Самое примечательное в бизнесе Apple — это его диверсификация.

Клиенты компании — это малые и средние предприятия, а также государственные, образовательные и корпоративные рынки. И что самое примечательное, цитирую отчет Apple за 2020 год:

«Ни один покупатель не обеспечил более 10% чистых продаж в 2020, 2019 и 2018 годах».

Однако, в обороне этого бизнеса есть несколько брешей.

1. Некоторые компоненты для производства компания получает только из одного источника.

Уход компании на "удаленное" производство ставит под удар некотоыре цепочки. Компания использует некоторые компоненты, которые не используют конкуренты, поэтому такие компоненты доступны только из одного источника в Азии.

И это выделяет нестандартные риски для компании. Например, риск того, что компания, которая предоставляет такие компоненты, решит расширить производство стандартных компонентов, чтобы расширить штат своих клиентов.

В этом плане Apple конкурирует на таком нестандартном рынке — борьба за производственные мощности в Азии.

Все данные я беру из официального отчета компании за 2020 год.

компоненты

2. Слабое финансовое состояние.

Если вы считаете, что это "мировой бренд, которому ничего никогда не будет", можете пропустить эту часть. Потому что в ней я сейчас покажу, что с компанией не так.

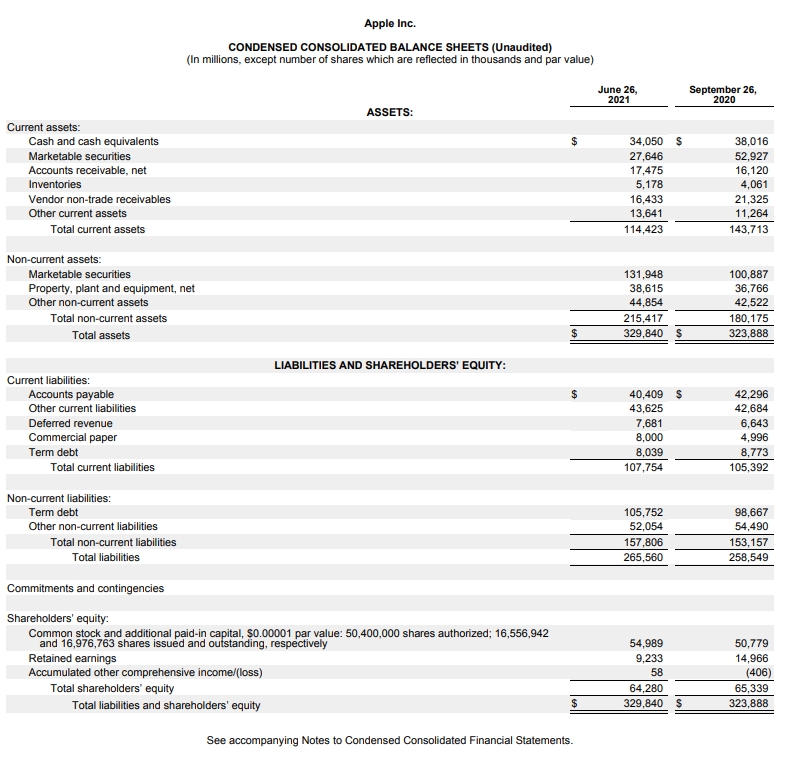

Во-первых, это недостаток оборотного капитала. Взял самый актуальный отчет за последний квартал, чтобы оценить финансовое положение.

баланс

Все говорят, что у компании очень много денег. И это так. Ликвидная часть составляет почти 62 миллиарда.

62 миллиарда. Это очень много денег.

Всего оборотных средств у компании — 114 миллиардов. Вау!

Но вот незадача. Только текущих обязательств у компании — 107 миллиардов. Оборотных средств только-только хватает, чтобы их покрыть.

Но ведь есть ещё и Долг, который составляет ещё 105 миллиардов!

Тише-тише-тише... снимайте пелену с глаз... и либо проматывайте, либо смотрите на факты и цифры.

Компании едва ли хватает, чтобы покрывать текущие обязательства.

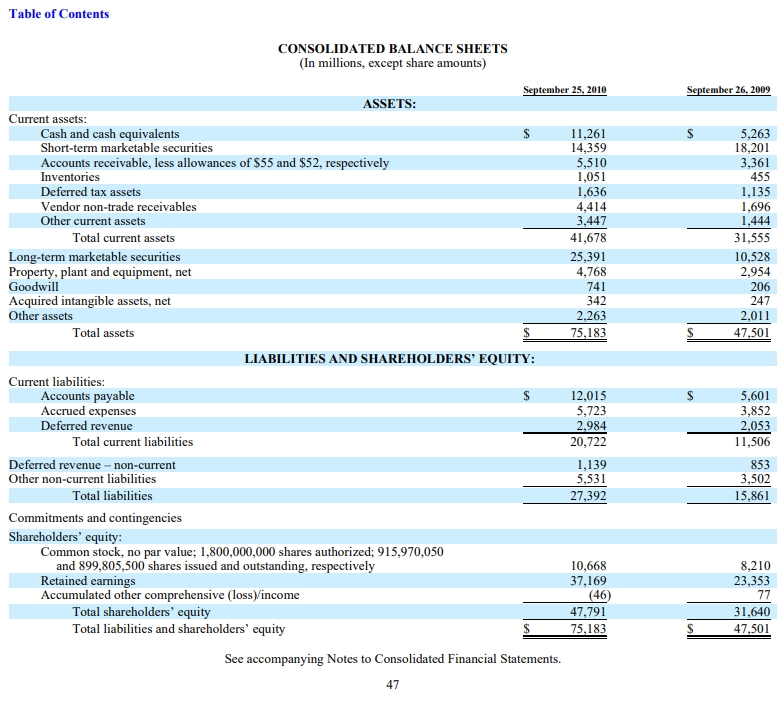

Но давайте отмотаем время назад... на 10 лет.

27 октября 2010 года. Выходит годовой отчет компании за 2009 год.

баланс 2010

Прекрасный отчет!

Оборотные средства вдвое покрывают текущие обязательства, долгов нет. Отличный прирост относительно прошлого года.

Примерно так и должен выглядеть годовой отчет компании. Нормально развивающейся компании.

А что сейчас происходит с Apple? Почему финансовое состояние стало хуже?

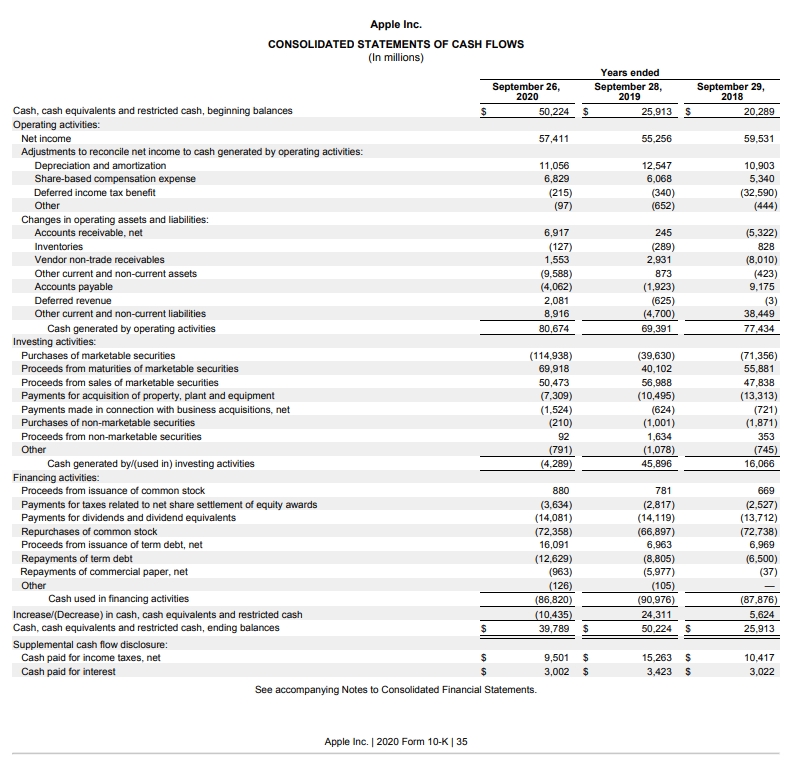

Давайте заглянем в отчет о движении средств.

движение средств

Занятный факт!

В 2020 году компания потратила на выплаты акционерам 86.4 миллиарда долларов!

(Дивиденды — 14 миллиардов, обратный выкуп — 72 миллиарда).

А вот чистая прибыль комапнии — 57.4 миллиарда!

В 2019 году на выплаты ушёл 81 миллиард (14 миллиардов дивидендами и и 66.9 миллиардов обратным выкупом).

Чистая прибыль в том же году — 55 миллиардов.

В 2018 точно так же. На выплаты ушло 84,4 миллиарда (дивиденды — 13,7, байбек — 72,7 миллиарда).

Чистая прибыль — 59 миллиардов.

Чувствуете эту динамику?

Да, конечно, можно сказать, что выплаты могут формироваться за счет свободного денежного потока. Но!

2020 год — свободный денежный поток составил 73 миллиарда.

2019 — 58,9 миллиардов.

2018 — 64 миллиарда.

Компания регулярно тратит на выплаты акционерам больше, чем зарабатывает!

Причем, 85% выплат — это байбэки.

То есть, компания тащит акции наверх колоссальными байбэками.

И выплачивает она их не из операционного денежного потока! А из финансового, а также из запасов.

Финансовое состояние компании ухудшается. Если в 2015 обязательства занимали всего 58% в структуре активов. То по последнему отчету этот процент вырос уже до 80%.

При этом, компания за тот же период вдвое нарастила долг. Что привело к снижению капитала. И в итоге долг стал почти вдвое превышать капитал в структуре активов.

Я не спорю. Пока денежный поток компании стабилен, то проблем не будет.

EBITDA — 81 миллиард. Чистый долг — 60 миллиардов.

Денежные потоки покрывают нужды компании. Но их недостаточно. И как долго они продержатся?

А если будет нарушение в операционном денежном потоке?

Любое — хоть те же проблемы в цепочках поставок. Справится ли компания со своими обязательствами?

Тим Кук — прекрасный управляющий?

Мне кажется, он потрясающий маркетолог. Который тащит капитализацию этой компании на новые высоты всеми силами. И по итогу менеджмент обогатился. Да и многие инвесторы тоже.

Но мы же рассматриваем компанию с текущей временной точки, так?

И что мы имеем сейчас по факту?

Компанию, которая стоит 2.4 триллиона долларов.

Владеет активами на сумму 329 миллиардов и капиталом в размере 64 миллиардов. Зато с долгами в размере 121 миллиарда.

1. Рост выручки с 2015 года составил 48%.

2. Рост чистой прибыли за тот же период составил - 60%.

3. Активы выросли всего на 13%. Обязательства выросли на 55%. Капитал сократился на 46%.

4. Долг компании вырос вдвое. Чистый долг вырос втрое.

5. Операционный денежный поток вырос на 28%. Свободный денежный поток вырос на 35%.

И самое интересное — капитализация выросла в 5 раз.

То есть, рост капитализации на тех самых байбэках в несколько раз превысил рост самого бизнеса. Что привело к тому, что рентабельность его стала крайне низкой.

Я не говорю о том, что с самой компанией что-то случится. Все же бренд действительно делает свое дело.

Но акции сейчас довольно сильно перегреты. И язык на фоне колоссальных байбэков, превыщающих денежные потоки компании, уже почти-почти повернулся, чтобы сказать, что это пуз...

Но если рассматривать этот актив с текущей временной точки, то с огромной долей вероятности его доходность как актива будет довольно низкой в ближайшие 5-7 лет.

Неизвестно, сколько ещё компания сможет тратить свои запасы, чтобы поддерживать такой темп выкупа активов. Да и рост бизнеса давно уже не такой колоссальный, как это было в начале «десятых».

Если вы посмотрите на отчеты за последние 10 лет, то увидите, что после прихода Кука компания стала проводить огромные байбэки, ежегодно их увеличивая. После этого, к 2015 году темпы роста стали замедляться, а финансовое состояние ухудшаться.

Интересно, чем это всё закончится...

Я думаю, большинство знает, как и на чем зарабатывает компания, но почему бы не повторить.

Доходы

По данным за 2020, год у компании следующая структура выручки:

• Продажа IPhone занимает 50%;

• Продажа MAC занимает занимает 10.4%;

• Продажа Ipad занимает 8.6%;

• Продажа носимых устройств и акссесуаров занимает 11.40%;

• Продажи цифорового контента (в том числе рекламы) занимают 19.6%.

Крайне интересно будет посмотреть на этот отчет, когда выйдет уже годовой за 2021 финансовый год.

Самое примечательное в бизнесе Apple — это его диверсификация.

Клиенты компании — это малые и средние предприятия, а также государственные, образовательные и корпоративные рынки. И что самое примечательное, цитирую отчет Apple за 2020 год:

«Ни один покупатель не обеспечил более 10% чистых продаж в 2020, 2019 и 2018 годах».

Однако, в обороне этого бизнеса есть несколько брешей.

1. Некоторые компоненты для производства компания получает только из одного источника.

Уход компании на "удаленное" производство ставит под удар некотоыре цепочки. Компания использует некоторые компоненты, которые не используют конкуренты, поэтому такие компоненты доступны только из одного источника в Азии.

И это выделяет нестандартные риски для компании. Например, риск того, что компания, которая предоставляет такие компоненты, решит расширить производство стандартных компонентов, чтобы расширить штат своих клиентов.

В этом плане Apple конкурирует на таком нестандартном рынке — борьба за производственные мощности в Азии.

Все данные я беру из официального отчета компании за 2020 год.

компоненты

2. Слабое финансовое состояние.

Если вы считаете, что это "мировой бренд, которому ничего никогда не будет", можете пропустить эту часть. Потому что в ней я сейчас покажу, что с компанией не так.

Во-первых, это недостаток оборотного капитала. Взял самый актуальный отчет за последний квартал, чтобы оценить финансовое положение.

баланс

Все говорят, что у компании очень много денег. И это так. Ликвидная часть составляет почти 62 миллиарда.

62 миллиарда. Это очень много денег.

Всего оборотных средств у компании — 114 миллиардов. Вау!

Но вот незадача. Только текущих обязательств у компании — 107 миллиардов. Оборотных средств только-только хватает, чтобы их покрыть.

Но ведь есть ещё и Долг, который составляет ещё 105 миллиардов!

Тише-тише-тише... снимайте пелену с глаз... и либо проматывайте, либо смотрите на факты и цифры.

Компании едва ли хватает, чтобы покрывать текущие обязательства.

Но давайте отмотаем время назад... на 10 лет.

27 октября 2010 года. Выходит годовой отчет компании за 2009 год.

баланс 2010

Прекрасный отчет!

Оборотные средства вдвое покрывают текущие обязательства, долгов нет. Отличный прирост относительно прошлого года.

Примерно так и должен выглядеть годовой отчет компании. Нормально развивающейся компании.

А что сейчас происходит с Apple? Почему финансовое состояние стало хуже?

Давайте заглянем в отчет о движении средств.

движение средств

Занятный факт!

В 2020 году компания потратила на выплаты акционерам 86.4 миллиарда долларов!

(Дивиденды — 14 миллиардов, обратный выкуп — 72 миллиарда).

А вот чистая прибыль комапнии — 57.4 миллиарда!

В 2019 году на выплаты ушёл 81 миллиард (14 миллиардов дивидендами и и 66.9 миллиардов обратным выкупом).

Чистая прибыль в том же году — 55 миллиардов.

В 2018 точно так же. На выплаты ушло 84,4 миллиарда (дивиденды — 13,7, байбек — 72,7 миллиарда).

Чистая прибыль — 59 миллиардов.

Чувствуете эту динамику?

Да, конечно, можно сказать, что выплаты могут формироваться за счет свободного денежного потока. Но!

2020 год — свободный денежный поток составил 73 миллиарда.

2019 — 58,9 миллиардов.

2018 — 64 миллиарда.

Компания регулярно тратит на выплаты акционерам больше, чем зарабатывает!

Причем, 85% выплат — это байбэки.

То есть, компания тащит акции наверх колоссальными байбэками.

И выплачивает она их не из операционного денежного потока! А из финансового, а также из запасов.

Финансовое состояние компании ухудшается. Если в 2015 обязательства занимали всего 58% в структуре активов. То по последнему отчету этот процент вырос уже до 80%.

При этом, компания за тот же период вдвое нарастила долг. Что привело к снижению капитала. И в итоге долг стал почти вдвое превышать капитал в структуре активов.

Я не спорю. Пока денежный поток компании стабилен, то проблем не будет.

EBITDA — 81 миллиард. Чистый долг — 60 миллиардов.

Денежные потоки покрывают нужды компании. Но их недостаточно. И как долго они продержатся?

А если будет нарушение в операционном денежном потоке?

Любое — хоть те же проблемы в цепочках поставок. Справится ли компания со своими обязательствами?

Тим Кук — прекрасный управляющий?

Мне кажется, он потрясающий маркетолог. Который тащит капитализацию этой компании на новые высоты всеми силами. И по итогу менеджмент обогатился. Да и многие инвесторы тоже.

Но мы же рассматриваем компанию с текущей временной точки, так?

И что мы имеем сейчас по факту?

Компанию, которая стоит 2.4 триллиона долларов.

Владеет активами на сумму 329 миллиардов и капиталом в размере 64 миллиардов. Зато с долгами в размере 121 миллиарда.

1. Рост выручки с 2015 года составил 48%.

2. Рост чистой прибыли за тот же период составил - 60%.

3. Активы выросли всего на 13%. Обязательства выросли на 55%. Капитал сократился на 46%.

4. Долг компании вырос вдвое. Чистый долг вырос втрое.

5. Операционный денежный поток вырос на 28%. Свободный денежный поток вырос на 35%.

И самое интересное — капитализация выросла в 5 раз.

То есть, рост капитализации на тех самых байбэках в несколько раз превысил рост самого бизнеса. Что привело к тому, что рентабельность его стала крайне низкой.

Я не говорю о том, что с самой компанией что-то случится. Все же бренд действительно делает свое дело.

Но акции сейчас довольно сильно перегреты. И язык на фоне колоссальных байбэков, превыщающих денежные потоки компании, уже почти-почти повернулся, чтобы сказать, что это пуз...

Но если рассматривать этот актив с текущей временной точки, то с огромной долей вероятности его доходность как актива будет довольно низкой в ближайшие 5-7 лет.

Неизвестно, сколько ещё компания сможет тратить свои запасы, чтобы поддерживать такой темп выкупа активов. Да и рост бизнеса давно уже не такой колоссальный, как это было в начале «десятых».

Если вы посмотрите на отчеты за последние 10 лет, то увидите, что после прихода Кука компания стала проводить огромные байбэки, ежегодно их увеличивая. После этого, к 2015 году темпы роста стали замедляться, а финансовое состояние ухудшаться.

Интересно, чем это всё закончится...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба