«Газпром нефть» (SIBN) и «Сургутнефтегаз» (SNGS) — крупные российские нефтедобывающие компании. Имеют вертикально интегрированную структуру бизнеса. Занимаются поиском месторождений углеводородов, добычей нефти и газа, переработкой и созданием нефтепродуктов, а также реализацией продукции в России и на зарубежных рынках, в том числе через собственные АЗС.

Контролирующим акционером «Газпром нефти» является государственный газовый монополист «Газпром», а структура акционерного капитала «Сургутнефтегаза» весьма запутанна. Понять, кто действительно контролирует компанию, сложно, ведь большую часть её акций держат дочерние организации самой компании.

В этой статье постараемся разобраться, что объединяет и что отличает два бизнеса, рассмотрим динамику их основных операционных и финансовых показателей, оценим структуру доходов и рассчитаем ключевые мультипликаторы. Также проанализируем динамику котировок акций на бирже и попробуем подвести итог — какой бизнес выглядит привлекательнее с точки зрения инвестора.

Положение в отрасли

Ключевые добывающие и перерабатывающие активы «Газпром нефти» и «Сургутнефтегаза» расположены в России, а основной доход обе компании получают от продажи нефти и нефтепродуктов. Однако структура доходов значительно отличается.

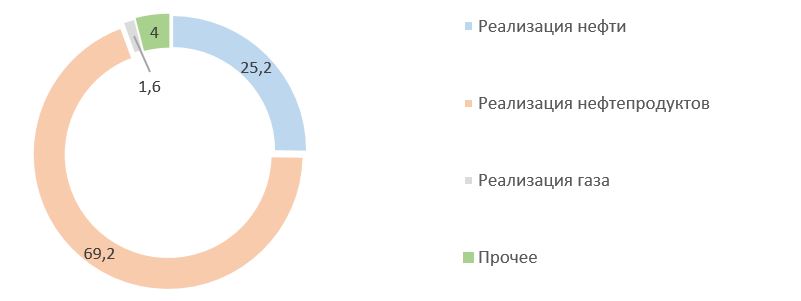

«Газпром нефть» основную выручку получает от продажи нефтепродуктов: 69,2% от всей выручки по итогам 2020 г. А «Сургутнефтегазу» основную выручку от реализации приносит продажа сырой нефти внешним покупателям: 59,4% от всей выручки по итогам 2020 г.

Структура выручки ПАО «Газпром нефть» в 2020 г., %

Рис. 2. Источник: финансовая отчётность ПАО «Газпром нефть» за 2020 г.

Структура выручки ПАО «Сургутнефтегаз» в 2020 г., %

Рис. 3. Источник: финансовая отчётность ПАО «Сургутнефтегаз» за 2020 г.

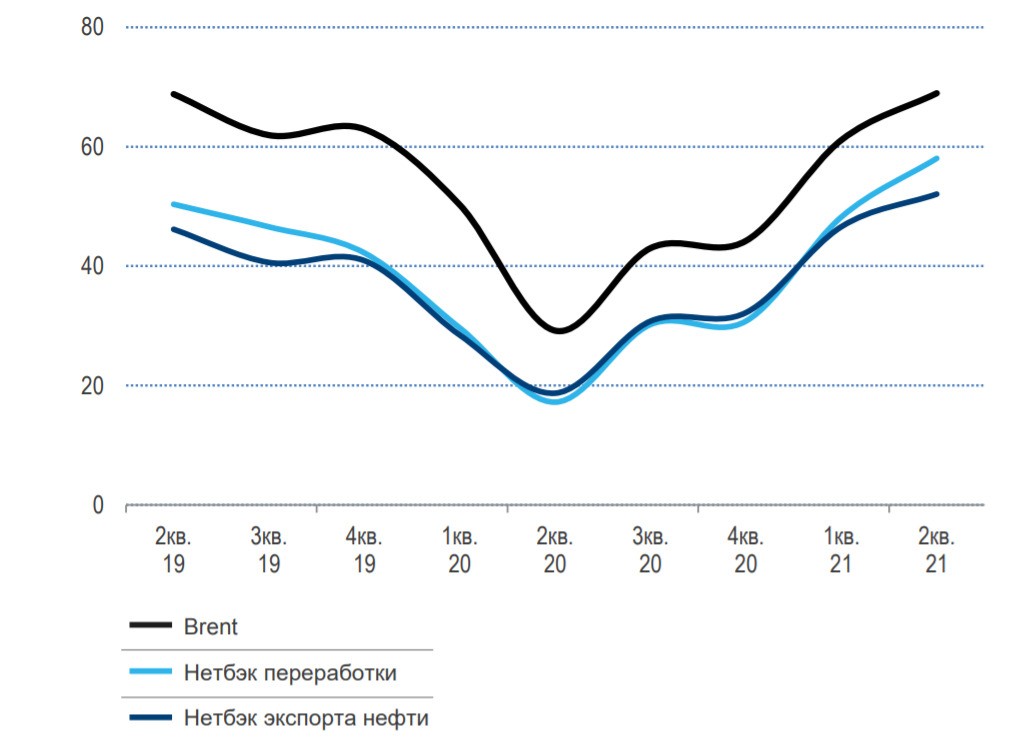

Обе компании зависят от ситуации на рынке углеводородов и мировых цен на нефть и нефтепродукты. 2020 г. ознаменовался одним из самых глубоких кризисов на нефтегазовом рынке и был вызван целым рядом факторов, включая относительно тёплый зимний сезон 2019/2020, пандемию коронавируса и введение ограничительных мер, падение деловой активности и превышение предложения над спросом на рынке нефти, сложные переговоры внутри ОПЕК+ о дополнительном сокращении добычи. Всё это привело к обвалу цен на рынке углеводородов в первой половине 2020 г. и вынудило крупнейшие страны-производители нефти объявить о рекордном сокращении добычи с 1 мая 2020 г.

Ограничения на добычу и постепенное ослабление карантинных мер позволили восстановить спрос и цены на рынке углеводородов. К лету 2021 г. цены на нефть на мировых биржах вернулись к допандемийному уровню.

Цены на нефть и средние нетбэки, долл./барр.

Рис. 4. Источник: презентация для инвесторов ПАО «Газпром нефть»

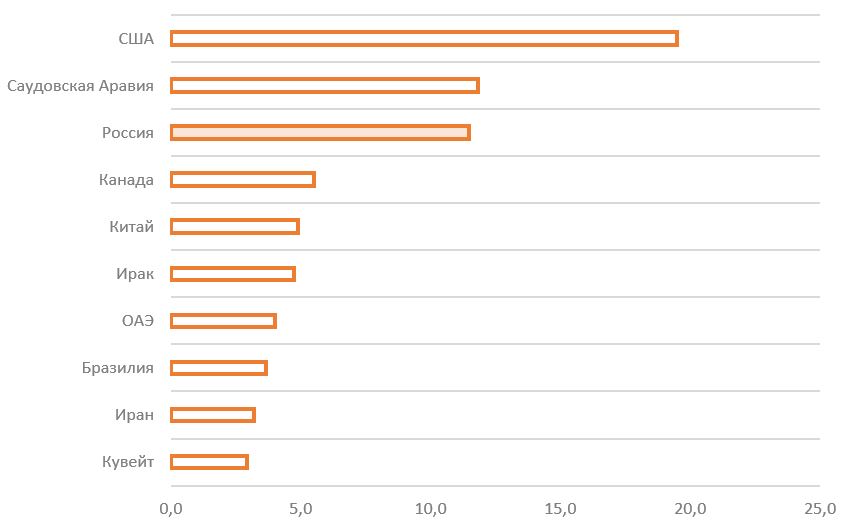

Россия входит в тройку крупнейших стран-производителей нефти наряду с США и Саудовской Аравией. При этом основными потребителями жидких углеводородов являются регионы Азии, Северной Америки и Европы.

Объём среднесуточной добычи нефти по странам в 2020 г., млн барр./день

Рис. 5. Источник: Управление энергетической информации США

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

Рис. 6. Источник: данные Международного энергетического агентства (МЭА)

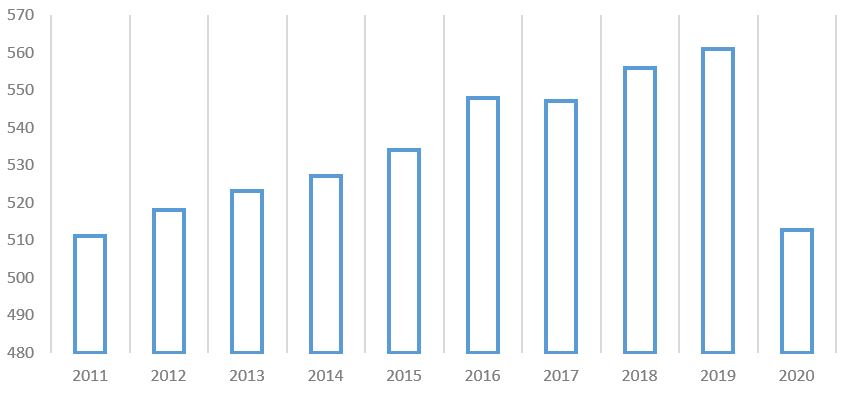

В результате кризиса объёмы добычи нефти в России в 2020 г. обрушились до многолетнего минимума. Сократились и объёмы экспорта нефти и нефтепродуктов из России.

Динамика добычи нефти в России, млн т

Рис. 7. Источник: данные Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ТЭК)

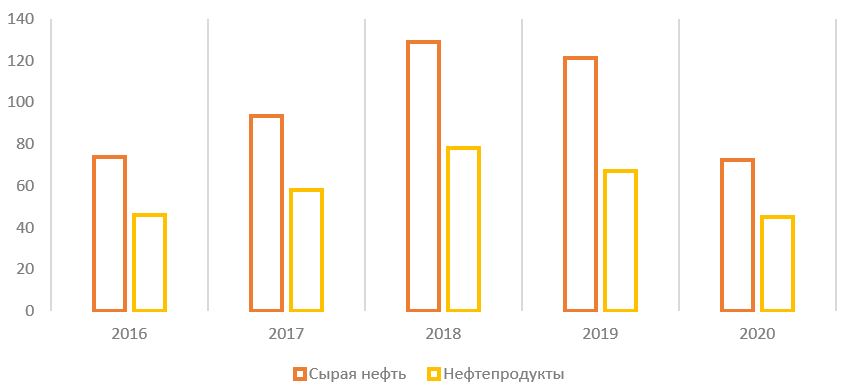

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млрд долл.

Рис. 8. Источник: данные Федеральной таможенной службы (ФТС)

«Газпром нефть» и «Сургутнефтегаз» являются одними из ведущих представителей российского нефтедобывающего сектора. По итогам 2020 г. обе компании занимали примерно равную долю в общей добыче нефти — около 11%.

Структура добычи нефти и газового конденсата в России в 2020 г., %

Рис. 9. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

По мере восстановления спроса и цен на рынке углеводородов ОПЕК+ постепенно снижает ограничения на добычу нефти. В августе 2021 г. было принято решение о восстановлении добычи на 400 тыс. баррелей в сутки ежемесячно, однако действие ограничений может продлиться как минимум до конца 2022 г., что будет сдерживать динамику операционных показателей российских нефтяных компаний.

Сравнение операционных показателей

Более 90% всей выручки «Газпром нефти» и «Сургутнефтегаза» приносит продажа нефти и нефтепродуктов. Кризис 2020 г. и ограничения ОПЕК+ заставили обе компании сократить объёмы добычи и переработки.

«Газпром нефть» сократила добычу на 4% до 60,5 млн т, а «Сургутнефтегаз» — на 10% до 54,8 млн т. В целом за пять лет объёмы добычи обеих компаний практически совпали: 309,1 млн т у «Газпром нефти» против 298,8 млн т у «Сургутнефтегаза». При этом в 2016 г. объём нефтедобычи «Сургутнефтегаза» был на 3% больше, чем у конкурента, а в 2020 г. уже «Газпром нефть» добыла на 11% больше нефти.

Объёмы добычи нефти, млн т

Рис. 10. Источник: операционные данные компаний

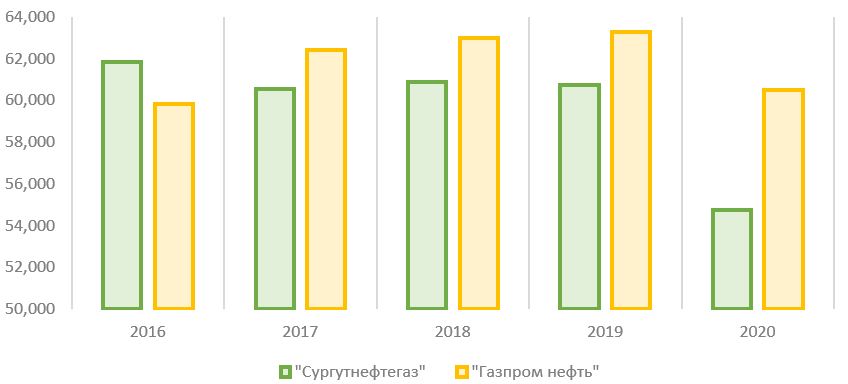

Если по объёмам добычи нефти в 2016–2020 гг. компании оказались практически равны, то за последние пять лет по объёмам извлекаемого природного газа «Газпром нефть» опередила конкурента практически в четыре раза: 187,9 млрд м3 у «Газпром нефти» по сравнению с 48,1 млрд м3 у «Сургутнефтегаза».

Объёмы добычи газа у «Газпром нефти» имеют растущую динамику, а у «Сургутнефтегаза» стагнируют. По итогам 2020 г. «Газпром нефть» увеличила добычу к предыдущему году на 5% до 43,03 млрд м3, несмотря на кризис, в то время как «Сургутнефтегаз» сократил добычу на 6% — до 9,1 млрд м3.

Объёмы добычи газа, млрд м3

Рис. 11. Источник: операционные данные компаний

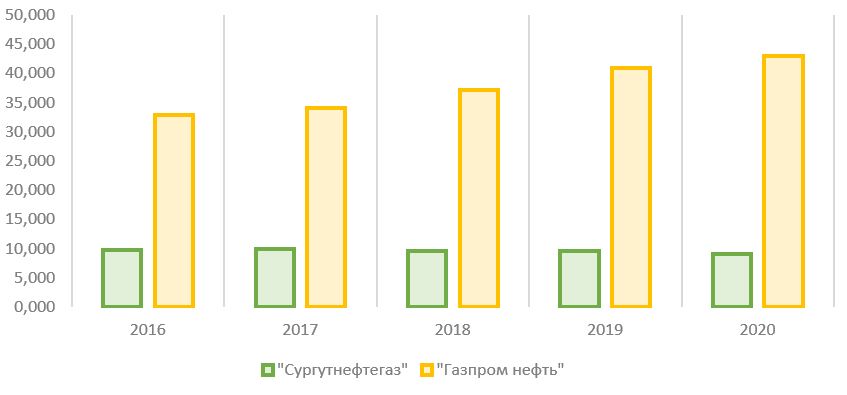

По объёмам переработки нефти «Сургутнефтегаз» также уступает конкуренту. За последние пять лет компания переработала около 91,7 млн т нефтяного сырья по сравнению с 206,8 млн т у «Газпром нефти».

В целом объёмы переработки обеих компаний в 2016–2020 гг. стагнировали. По итогам 2020 г. «Сургутнефтегаз» переработал около 18,2 млн т нефти и произвёл 17,8 млн т нефтепродуктов. «Газпром нефть» в том же году переработала 40,39 млн т нефти и произвела 39,43 млн т нефтепродуктов.

Объёмы переработки нефти, млн т

Рис. 12. Источник: операционные данные компаний

Обе компании практически равны по объёмам добычи нефти, однако «Сургутнефтегаз» уступает «Газпром нефти» по объёмам добычи газа и выпуска нефтепродуктов, что отражается на структуре выручки обеих компаний. «Сургутнефтегазу» больше всего денег приносит продажа сырой нефти, а «Газпром нефть» основной доход получает от продажи нефтепродуктов. В 2020 г. добыча «Сургутнефтегаза» упала заметнее, чем у «Газпром нефти».

Сравнение финансовых показателей

Так как переработанная продукция стоит дороже сырья, выручка «Газпром нефти» в последние годы была выше, чем у «Сургутнефтегаза».

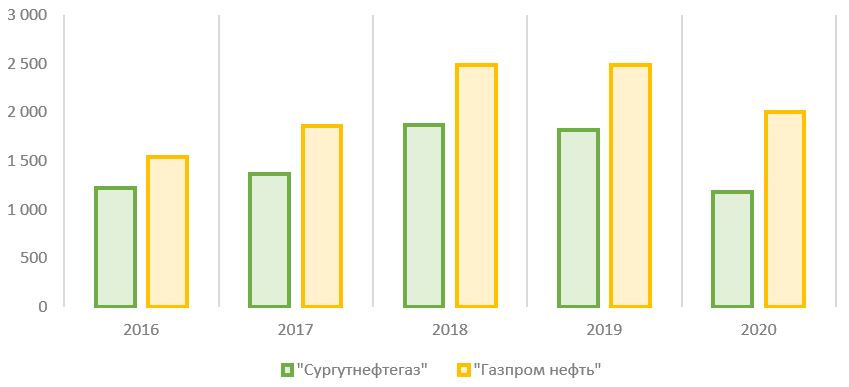

В целом динамика выручки у обеих компаний схожа: рост с 2016 по 2018 г. и падение с 2018 по 2020 г. В 2020 г. на фоне падения операционных показателей и цен на углеводороды выручка «Газпром нефти» сократилась на 20% — до 2 трлн руб. Выручка «Сургутнефтегаза» снизилась к уровню 2019 г. на 35% — до 1,2 трлн руб. — и достигла многолетнего минимума на фоне кризиса.

5 компаний с выручкой более 1,5 трлн руб. в 2020 г.

Динамика выручки, млрд руб.

Рис. 13. Источник: финансовые показатели компаний

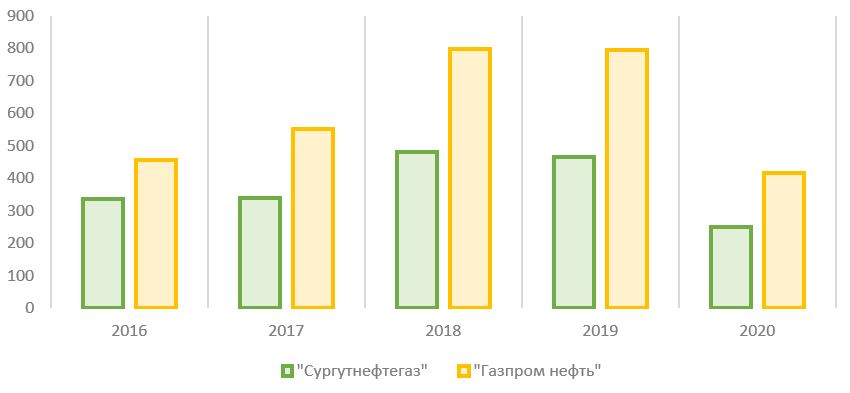

Ещё более глубоким оказалось падение показателя EBITDA год к году. У «Сургутнефтегаза» EBITDA снизилась на 46% по итогам 2020 г., а у «Газпром нефти» — на 48% на фоне неблагоприятной рыночной конъюнктуры.

Динамика EBITDA, млрд руб.

Рис. 14. Источник: финансовые показатели компаний

Динамика чистой прибыли, млрд руб.

Рис. 15. Источник: финансовые показатели компаний

Чистая прибыль «Сургутнефтегаза» в 2020 г. оказалась в 6,3 раза выше, чем у «Газпром нефти»: 742,9 млрд руб. по сравнению с 117,7 млрд руб. При этом «Сургутнефтегаз» увеличил прибыль по сравнению с 2019 г. в семь раз, а «Газпром нефть» сократила в 3,4 раза.

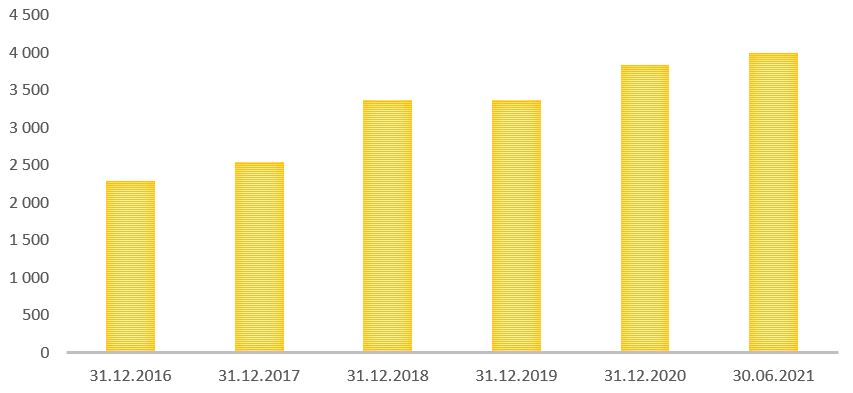

Причина столь сильного роста чистой прибыли у «Сургутнефтегаза» в 2020 г., несмотря на падение выручки и EBITDA, кроется в положительной переоценке курсовых разниц на сумму 609,3 млрд руб. У компании на счетах, в том числе валютных депозитах, лежало на конец 2020 г. около 4 трлн руб. Переоценка валюты из-за девальвации рубля привела к росту чистой прибыли.

Сумма денежных средств и их эквивалентов ПАО «Сургутнефтегаз», млрд руб.

Рис. 16. Источник: финансовая отчётность ПАО «Сургутнефтегаз»

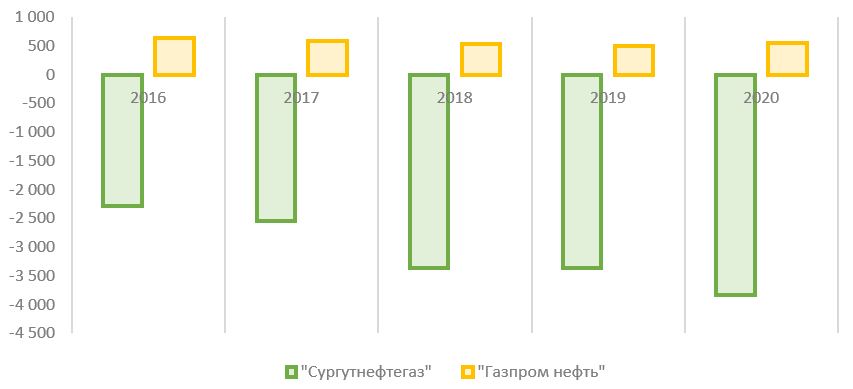

Из-за гигантской финансовой подушки, которая с каждым годом только растёт, «Сургутнефтегаз» имеет отрицательный чистый долг и является рекордсменом по этому показателю среди российских публичных компаний.

У «Газпром нефти» чистый долг по итогам 2020 г. вырос на 10% — до 547,1 млрд руб.

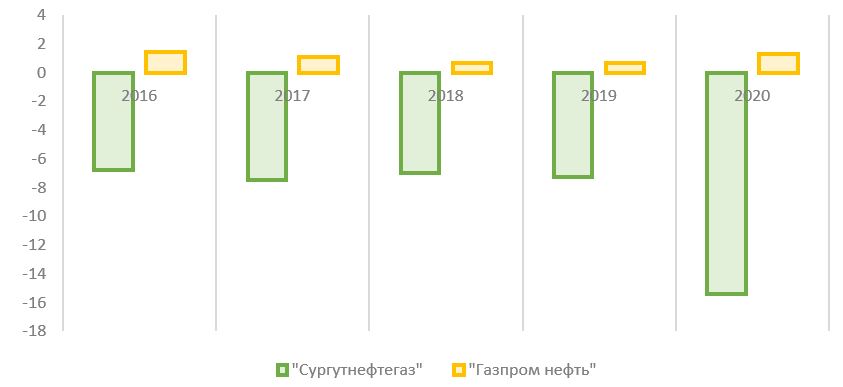

Динамика чистого долга, млрд руб.

Рис. 17. Источник: финансовые показатели компаний

Уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA» у «Газпром нефти» увеличился за 2020 г. с 0,7 до 1,3, что говорит о низком уровне закредитованности и хорошей финансовой устойчивости. Для «Сургутнефтегаза», финансовая подушка которого значительно превосходит все краткосрочные и долгосрочные обязательства, данный коэффициент не актуален.

Коэффициент «чистый долг / EBITDA»

Рис. 18. Источник: финансовые показатели компаний

По размеру капитальных расходов за последние пять лет «Газпром нефть» превзошла «Сургутнефтегаз» в 2,4 раза. Инвестиции «Газпром нефти» с 2016 по 2020 г. составили почти 1 трлн руб. по сравнению с 822,5 млрд руб. у «Сургутнефтегаза». «Дочка» «Газпрома» значительно больше инвестирует в своё развитие, что отражается в сильных операционных результатах.

Динамика капитальных затрат, млрд руб.

Рис. 19. Источник: финансовые показатели компаний

Дивиденды

На протяжении последних лет обе компании регулярно выплачивали дивиденды своим акционерам по итогам каждого года.

«Сургутнефтегаз» имеет обыкновенные и привилегированные акции. В уставе компании указано, что на привилегированные акции выплаты должны составлять не менее 10% чистой прибыли, разделённой на число акций, которые составляют 25% уставного капитала. При этом выплата на одну привилегированную акцию не может быть меньше, чем выплата на одну обыкновенную. Базой для расчёта дивидендов является чистая прибыль по РСБУ. Из-за большой валютной подушки колебания рубля оказывают значительное влияние на общий размер дивидендов по итогам отчётного года. На одну обыкновенную акцию компания в последние годы распределяла около 65 коп. ежегодно.

Новая редакция дивидендной политики «Газпром нефти» была утверждена в декабре 2020 г.: была закреплена норма выплат дивидендов на уровне 50% или более от чистой прибыли по итогам отчётного периода. При расчёте дивидендной базы компания корректирует чистую прибыль на разовые и неденежные статьи финансовой отчётности.

Динамика дивидендных выплат, млрд руб.

Рис. 20. Источник: финансовые показатели компаний

Капитализация и динамика котировок

На конец сентября 2021 г. рынок оценивает «Газпром нефть» почти в полтора раза дороже, чем «Сургутнефтегаз». Более того, сложилась довольно специфическая ситуация, когда сумма денег и их эквивалентов (включая депозиты) на счетах «Сургутнефтегаза» превышает рыночную капитализацию компании. Это стало возможным вследствие того, что участники рынка не понимают, когда и на что бизнес планирует использовать накопленные финансовые резервы.

Рыночная капитализация «Сургутнефтегаза» и «Газпром нефти» на 23.09.2021, млн руб.

Рис. 21. Источник: сайт Мосбиржи

Котировки «Сургутнефтегаза» больше реагируют на волатильность курса рубля по отношению к доллару США, а не на ситуацию на нефтяном рынке. Это происходит из-за того, что переоценка валютного курса потенциально влияет на итоговую чистую прибыль и на размер дивидендов по привилегированным акциям.

Динамика котировок обыкновенных акций ПАО «Сургутнефтегаз», руб.

Рис. 22. Источник: сайт Мосбиржи

Динамика котировок привилегированных акций ПАО «Сургутнефтегаз», руб.

Рис. 23. Источник: сайт Мосбиржи

Котировки «Газпром нефти» отражают ситуацию на нефтяном рынке. В I полугодии 2020 г. на фоне развивающегося кризиса в углеводородной отрасли произошло резкое снижение котировок, однако по мере восстановления спроса и цен на нефть стоимость акций «Газпром нефти» практически вернулась на допандемийный уровень.

Динамика котировок акций ПАО «Газпром нефть», руб.

Рис. 24. Источник: сайт Мосбиржи

Что это значит для инвесторов?

Если рассматривать только нефтегазовый бизнес обеих компаний, то «Газпром нефть» выглядит привлекательнее своего конкурента. Компания имеет лучшую динамику операционных показателей, у неё выше доля переработки добываемой нефти, что положительно отражается на выручке. Динамика «Сургутнефтегаза» говорит о стагнации нефтегазового бизнеса, при этом эмитент имеет непрозрачную структуру владения и раскрывает меньше данных о бизнесе для инвесторов.

У «Сургутнефтегаза» есть одно преимущество — огромная финансовая подушка, с учётом которой компания становится одной из самых фундаментально недооценённых на отечественном рынке. При грамотном использовании менеджментом денежных средств истинная стоимость бизнеса может раскрыться в будущем. Пока же компания несёт в себе большие валютные риски, особенно с учётом разгоняющейся долларовой инфляции.

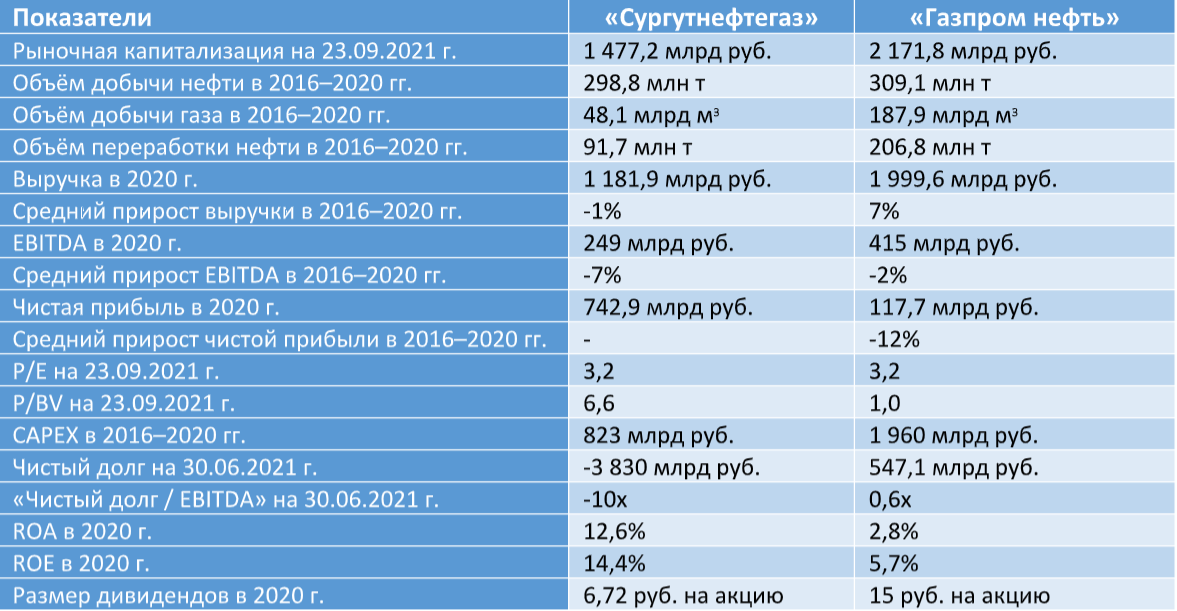

Сравнительная таблица

Рис. 25. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

Контролирующим акционером «Газпром нефти» является государственный газовый монополист «Газпром», а структура акционерного капитала «Сургутнефтегаза» весьма запутанна. Понять, кто действительно контролирует компанию, сложно, ведь большую часть её акций держат дочерние организации самой компании.

В этой статье постараемся разобраться, что объединяет и что отличает два бизнеса, рассмотрим динамику их основных операционных и финансовых показателей, оценим структуру доходов и рассчитаем ключевые мультипликаторы. Также проанализируем динамику котировок акций на бирже и попробуем подвести итог — какой бизнес выглядит привлекательнее с точки зрения инвестора.

Положение в отрасли

Ключевые добывающие и перерабатывающие активы «Газпром нефти» и «Сургутнефтегаза» расположены в России, а основной доход обе компании получают от продажи нефти и нефтепродуктов. Однако структура доходов значительно отличается.

«Газпром нефть» основную выручку получает от продажи нефтепродуктов: 69,2% от всей выручки по итогам 2020 г. А «Сургутнефтегазу» основную выручку от реализации приносит продажа сырой нефти внешним покупателям: 59,4% от всей выручки по итогам 2020 г.

Структура выручки ПАО «Газпром нефть» в 2020 г., %

Рис. 2. Источник: финансовая отчётность ПАО «Газпром нефть» за 2020 г.

Структура выручки ПАО «Сургутнефтегаз» в 2020 г., %

Рис. 3. Источник: финансовая отчётность ПАО «Сургутнефтегаз» за 2020 г.

Обе компании зависят от ситуации на рынке углеводородов и мировых цен на нефть и нефтепродукты. 2020 г. ознаменовался одним из самых глубоких кризисов на нефтегазовом рынке и был вызван целым рядом факторов, включая относительно тёплый зимний сезон 2019/2020, пандемию коронавируса и введение ограничительных мер, падение деловой активности и превышение предложения над спросом на рынке нефти, сложные переговоры внутри ОПЕК+ о дополнительном сокращении добычи. Всё это привело к обвалу цен на рынке углеводородов в первой половине 2020 г. и вынудило крупнейшие страны-производители нефти объявить о рекордном сокращении добычи с 1 мая 2020 г.

Ограничения на добычу и постепенное ослабление карантинных мер позволили восстановить спрос и цены на рынке углеводородов. К лету 2021 г. цены на нефть на мировых биржах вернулись к допандемийному уровню.

Цены на нефть и средние нетбэки, долл./барр.

Рис. 4. Источник: презентация для инвесторов ПАО «Газпром нефть»

Россия входит в тройку крупнейших стран-производителей нефти наряду с США и Саудовской Аравией. При этом основными потребителями жидких углеводородов являются регионы Азии, Северной Америки и Европы.

Объём среднесуточной добычи нефти по странам в 2020 г., млн барр./день

Рис. 5. Источник: Управление энергетической информации США

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

Рис. 6. Источник: данные Международного энергетического агентства (МЭА)

В результате кризиса объёмы добычи нефти в России в 2020 г. обрушились до многолетнего минимума. Сократились и объёмы экспорта нефти и нефтепродуктов из России.

Динамика добычи нефти в России, млн т

Рис. 7. Источник: данные Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ТЭК)

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млрд долл.

Рис. 8. Источник: данные Федеральной таможенной службы (ФТС)

«Газпром нефть» и «Сургутнефтегаз» являются одними из ведущих представителей российского нефтедобывающего сектора. По итогам 2020 г. обе компании занимали примерно равную долю в общей добыче нефти — около 11%.

Структура добычи нефти и газового конденсата в России в 2020 г., %

Рис. 9. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

По мере восстановления спроса и цен на рынке углеводородов ОПЕК+ постепенно снижает ограничения на добычу нефти. В августе 2021 г. было принято решение о восстановлении добычи на 400 тыс. баррелей в сутки ежемесячно, однако действие ограничений может продлиться как минимум до конца 2022 г., что будет сдерживать динамику операционных показателей российских нефтяных компаний.

Сравнение операционных показателей

Более 90% всей выручки «Газпром нефти» и «Сургутнефтегаза» приносит продажа нефти и нефтепродуктов. Кризис 2020 г. и ограничения ОПЕК+ заставили обе компании сократить объёмы добычи и переработки.

«Газпром нефть» сократила добычу на 4% до 60,5 млн т, а «Сургутнефтегаз» — на 10% до 54,8 млн т. В целом за пять лет объёмы добычи обеих компаний практически совпали: 309,1 млн т у «Газпром нефти» против 298,8 млн т у «Сургутнефтегаза». При этом в 2016 г. объём нефтедобычи «Сургутнефтегаза» был на 3% больше, чем у конкурента, а в 2020 г. уже «Газпром нефть» добыла на 11% больше нефти.

Объёмы добычи нефти, млн т

Рис. 10. Источник: операционные данные компаний

Если по объёмам добычи нефти в 2016–2020 гг. компании оказались практически равны, то за последние пять лет по объёмам извлекаемого природного газа «Газпром нефть» опередила конкурента практически в четыре раза: 187,9 млрд м3 у «Газпром нефти» по сравнению с 48,1 млрд м3 у «Сургутнефтегаза».

Объёмы добычи газа у «Газпром нефти» имеют растущую динамику, а у «Сургутнефтегаза» стагнируют. По итогам 2020 г. «Газпром нефть» увеличила добычу к предыдущему году на 5% до 43,03 млрд м3, несмотря на кризис, в то время как «Сургутнефтегаз» сократил добычу на 6% — до 9,1 млрд м3.

Объёмы добычи газа, млрд м3

Рис. 11. Источник: операционные данные компаний

По объёмам переработки нефти «Сургутнефтегаз» также уступает конкуренту. За последние пять лет компания переработала около 91,7 млн т нефтяного сырья по сравнению с 206,8 млн т у «Газпром нефти».

В целом объёмы переработки обеих компаний в 2016–2020 гг. стагнировали. По итогам 2020 г. «Сургутнефтегаз» переработал около 18,2 млн т нефти и произвёл 17,8 млн т нефтепродуктов. «Газпром нефть» в том же году переработала 40,39 млн т нефти и произвела 39,43 млн т нефтепродуктов.

Объёмы переработки нефти, млн т

Рис. 12. Источник: операционные данные компаний

Обе компании практически равны по объёмам добычи нефти, однако «Сургутнефтегаз» уступает «Газпром нефти» по объёмам добычи газа и выпуска нефтепродуктов, что отражается на структуре выручки обеих компаний. «Сургутнефтегазу» больше всего денег приносит продажа сырой нефти, а «Газпром нефть» основной доход получает от продажи нефтепродуктов. В 2020 г. добыча «Сургутнефтегаза» упала заметнее, чем у «Газпром нефти».

Сравнение финансовых показателей

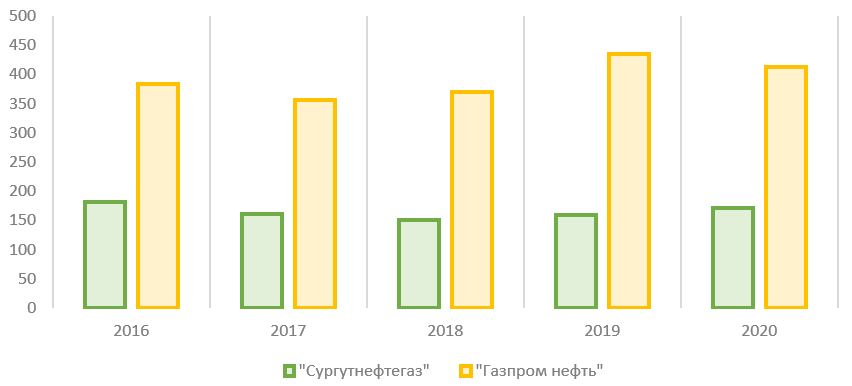

Так как переработанная продукция стоит дороже сырья, выручка «Газпром нефти» в последние годы была выше, чем у «Сургутнефтегаза».

В целом динамика выручки у обеих компаний схожа: рост с 2016 по 2018 г. и падение с 2018 по 2020 г. В 2020 г. на фоне падения операционных показателей и цен на углеводороды выручка «Газпром нефти» сократилась на 20% — до 2 трлн руб. Выручка «Сургутнефтегаза» снизилась к уровню 2019 г. на 35% — до 1,2 трлн руб. — и достигла многолетнего минимума на фоне кризиса.

5 компаний с выручкой более 1,5 трлн руб. в 2020 г.

Динамика выручки, млрд руб.

Рис. 13. Источник: финансовые показатели компаний

Ещё более глубоким оказалось падение показателя EBITDA год к году. У «Сургутнефтегаза» EBITDA снизилась на 46% по итогам 2020 г., а у «Газпром нефти» — на 48% на фоне неблагоприятной рыночной конъюнктуры.

Динамика EBITDA, млрд руб.

Рис. 14. Источник: финансовые показатели компаний

Динамика чистой прибыли, млрд руб.

Рис. 15. Источник: финансовые показатели компаний

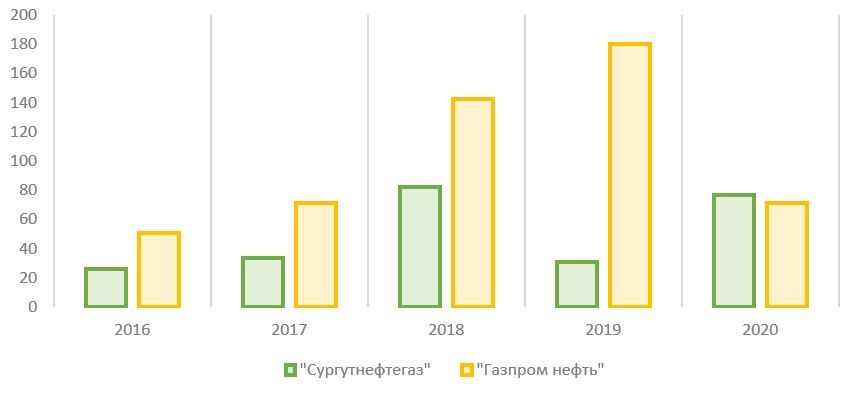

Чистая прибыль «Сургутнефтегаза» в 2020 г. оказалась в 6,3 раза выше, чем у «Газпром нефти»: 742,9 млрд руб. по сравнению с 117,7 млрд руб. При этом «Сургутнефтегаз» увеличил прибыль по сравнению с 2019 г. в семь раз, а «Газпром нефть» сократила в 3,4 раза.

Причина столь сильного роста чистой прибыли у «Сургутнефтегаза» в 2020 г., несмотря на падение выручки и EBITDA, кроется в положительной переоценке курсовых разниц на сумму 609,3 млрд руб. У компании на счетах, в том числе валютных депозитах, лежало на конец 2020 г. около 4 трлн руб. Переоценка валюты из-за девальвации рубля привела к росту чистой прибыли.

Сумма денежных средств и их эквивалентов ПАО «Сургутнефтегаз», млрд руб.

Рис. 16. Источник: финансовая отчётность ПАО «Сургутнефтегаз»

Из-за гигантской финансовой подушки, которая с каждым годом только растёт, «Сургутнефтегаз» имеет отрицательный чистый долг и является рекордсменом по этому показателю среди российских публичных компаний.

У «Газпром нефти» чистый долг по итогам 2020 г. вырос на 10% — до 547,1 млрд руб.

Динамика чистого долга, млрд руб.

Рис. 17. Источник: финансовые показатели компаний

Уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA» у «Газпром нефти» увеличился за 2020 г. с 0,7 до 1,3, что говорит о низком уровне закредитованности и хорошей финансовой устойчивости. Для «Сургутнефтегаза», финансовая подушка которого значительно превосходит все краткосрочные и долгосрочные обязательства, данный коэффициент не актуален.

Коэффициент «чистый долг / EBITDA»

Рис. 18. Источник: финансовые показатели компаний

По размеру капитальных расходов за последние пять лет «Газпром нефть» превзошла «Сургутнефтегаз» в 2,4 раза. Инвестиции «Газпром нефти» с 2016 по 2020 г. составили почти 1 трлн руб. по сравнению с 822,5 млрд руб. у «Сургутнефтегаза». «Дочка» «Газпрома» значительно больше инвестирует в своё развитие, что отражается в сильных операционных результатах.

Динамика капитальных затрат, млрд руб.

Рис. 19. Источник: финансовые показатели компаний

Дивиденды

На протяжении последних лет обе компании регулярно выплачивали дивиденды своим акционерам по итогам каждого года.

«Сургутнефтегаз» имеет обыкновенные и привилегированные акции. В уставе компании указано, что на привилегированные акции выплаты должны составлять не менее 10% чистой прибыли, разделённой на число акций, которые составляют 25% уставного капитала. При этом выплата на одну привилегированную акцию не может быть меньше, чем выплата на одну обыкновенную. Базой для расчёта дивидендов является чистая прибыль по РСБУ. Из-за большой валютной подушки колебания рубля оказывают значительное влияние на общий размер дивидендов по итогам отчётного года. На одну обыкновенную акцию компания в последние годы распределяла около 65 коп. ежегодно.

Новая редакция дивидендной политики «Газпром нефти» была утверждена в декабре 2020 г.: была закреплена норма выплат дивидендов на уровне 50% или более от чистой прибыли по итогам отчётного периода. При расчёте дивидендной базы компания корректирует чистую прибыль на разовые и неденежные статьи финансовой отчётности.

Динамика дивидендных выплат, млрд руб.

Рис. 20. Источник: финансовые показатели компаний

Капитализация и динамика котировок

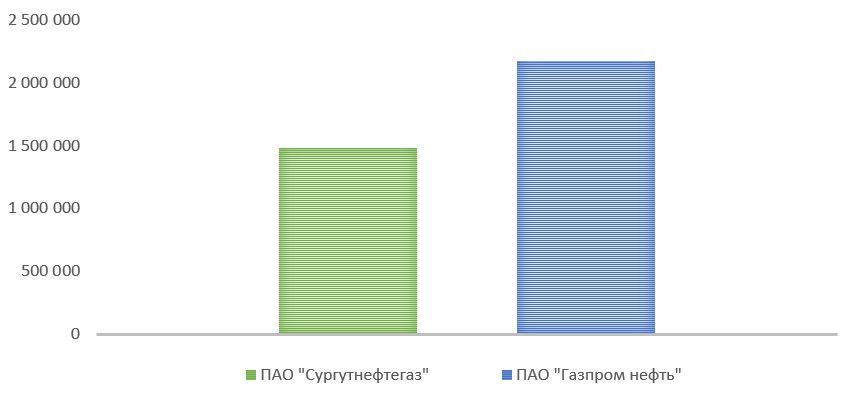

На конец сентября 2021 г. рынок оценивает «Газпром нефть» почти в полтора раза дороже, чем «Сургутнефтегаз». Более того, сложилась довольно специфическая ситуация, когда сумма денег и их эквивалентов (включая депозиты) на счетах «Сургутнефтегаза» превышает рыночную капитализацию компании. Это стало возможным вследствие того, что участники рынка не понимают, когда и на что бизнес планирует использовать накопленные финансовые резервы.

Рыночная капитализация «Сургутнефтегаза» и «Газпром нефти» на 23.09.2021, млн руб.

Рис. 21. Источник: сайт Мосбиржи

Котировки «Сургутнефтегаза» больше реагируют на волатильность курса рубля по отношению к доллару США, а не на ситуацию на нефтяном рынке. Это происходит из-за того, что переоценка валютного курса потенциально влияет на итоговую чистую прибыль и на размер дивидендов по привилегированным акциям.

Динамика котировок обыкновенных акций ПАО «Сургутнефтегаз», руб.

Рис. 22. Источник: сайт Мосбиржи

Динамика котировок привилегированных акций ПАО «Сургутнефтегаз», руб.

Рис. 23. Источник: сайт Мосбиржи

Котировки «Газпром нефти» отражают ситуацию на нефтяном рынке. В I полугодии 2020 г. на фоне развивающегося кризиса в углеводородной отрасли произошло резкое снижение котировок, однако по мере восстановления спроса и цен на нефть стоимость акций «Газпром нефти» практически вернулась на допандемийный уровень.

Динамика котировок акций ПАО «Газпром нефть», руб.

Рис. 24. Источник: сайт Мосбиржи

Что это значит для инвесторов?

Если рассматривать только нефтегазовый бизнес обеих компаний, то «Газпром нефть» выглядит привлекательнее своего конкурента. Компания имеет лучшую динамику операционных показателей, у неё выше доля переработки добываемой нефти, что положительно отражается на выручке. Динамика «Сургутнефтегаза» говорит о стагнации нефтегазового бизнеса, при этом эмитент имеет непрозрачную структуру владения и раскрывает меньше данных о бизнесе для инвесторов.

У «Сургутнефтегаза» есть одно преимущество — огромная финансовая подушка, с учётом которой компания становится одной из самых фундаментально недооценённых на отечественном рынке. При грамотном использовании менеджментом денежных средств истинная стоимость бизнеса может раскрыться в будущем. Пока же компания несёт в себе большие валютные риски, особенно с учётом разгоняющейся долларовой инфляции.

Сравнительная таблица

Рис. 25. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба