Весной 2021 г. представители менеджмента OR Group (ORUP) (ORG, бывшая «Обувь России») в интервью с Тимофеем Мартыновым (Smart-lab.ru) упомянули, что рассматривают возможность продажи своего микрофинансового подразделения МКК «Арифметика», однако деталей не раскрыли. После этого каких-либо новостей относительно продажи «Арифметики» не поступало.

Но осенью 2021 г. история с продажей получила весьма неожиданное продолжение. OR Group опубликовала пресс-релиз о потенциальной сделке по продаже «Арифметики». Из документа следует, что сделка может пройти в ближайшее время, по некоторым данным — уже в ноябре 2021 г. Необычность сделки заключается в способе, с помощью которого «Арифметика» будет выходить на биржу.

IPO пройдёт в Торонто, на бирже венчурного капитала TSX, а не на одной из привычных для российских эмитентов площадок, таких как, Мосбиржа, NASDAQ, NYSE или LSE. Размещение будет осуществлено через механизм, аналогичный американскому SPAC: компания, когда выходит на биржу, объединяется с компанией-пустышкой, созданной специально с целью поиска объектов для поглощения. Акционеры «пустышки» в конечном счёте получают акции поглощённой компании.

Продажа «Арифметики» — это хорошо или плохо для ORG?

«Арифметика» вносит существенный вклад в выручку и прибыль ORG. В период коронакризиса именно микрокредитование помогло компании пережить закрытие сети магазинов. Однако наличие микрокредитной организации внутри ORG заметно «отравляет» баланс.

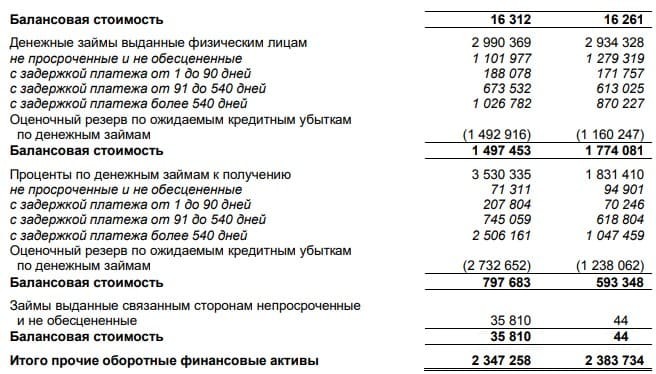

Согласно отчётности МСФО за I полугодие 2021 г., из 2,1 млрд руб. дебиторской задолженности только 540 млн руб. относятся к своевременной (около 25%), а к задолженности с платежами, просроченными более чем на 540 дней (безнадёжные задолженности), — 1,2 млрд руб., или около половины от общей суммы задолженности.

Проценты по займам практически не выплачиваются вовремя — своевременно поступает лишь около 2% платежей. Однако в интервью Тимофею Мартынову менеджмент «Арифметики» утверждал, что ситуация с задолженностями не пущена на самотёк и ведётся работа по взысканию.

Займы физлицам с просрочками по процентам и телу кредита — это результат деятельности компании. При этом менеджмент уверяет, что просрочки не влияют на деятельность основной группы, поскольку «Арифметика» вполне самодостаточна в части финансирования собственной деятельности. Однако инвесторам интереснее покупать акции компании, у которой не висит на балансе половина выданных займов в категории «безнадёжная задолженность». Если ORG продаст «Арифметику», то просрочки уйдут с баланса, и бизнес будет выглядеть более здоровым.

По состоянию на 30 июня 2021 г. долговая нагрузка ORG довольно внушительна — около 13 млрд руб. На обслуживание этого долга уходит значительная часть получаемой операционной прибыли. Из-за ситуации с просроченными платежами по займам физлицам, когда приходится создавать соответствующие резервы (пусть даже эти статьи расходов бумажные), компании постоянно приходится балансировать на грани прибыльности. Продажа «Арифметики» уберёт из отчёта о прибылях и убытках резервы под обесценивание задолженности и снизит долговую нагрузку на ORG, что уменьшит расходы на обслуживание долга. Прирост чистой прибыли только от оздоровления баланса может превзойти сумму, которую добавляет в чистую прибыль деятельность «Арифметики».

Чего ожидать инвесторам?

Главный вопрос в истории с продажей «Арифметики» — какова сумма сделки? Менеджмент по этому поводу не даёт комментариев.

На странице раскрытия информации Navigator Acquisition Corp. (с этой компанией будет происходить сделка по продаже «Арифметики») опубликован пресс-релиз, один из разделов которого описывает структуру сделки. Также там представлены основные финансовые показатели «Арифметики» на конец 2020 г.

Предполагается, что капитал «Арифметики» будет разбит на 241 857 143 акции, 93% которых будут принадлежать OR Group. Согласно пресс-релизу, чистая прибыль «Арифметики» составила 10,953 млн канадских долл. «Арифметика» работает в рублях, но для выхода на биржу финансовые показатели были пересчитаны в канадскую валюту. Таким образом, прибыль на акцию составит 0,045 канадского долл. Если закладывать в расчёты относительно консервативную оценку P/E = 15 (средний показатель для США, можно предположить, что в Канаде мультипликаторы примерно равны), то получаем ориентировочную стоимость акции около 0,675 канадского долл. Оценочная капитализация «Арифметики» — порядка 163 млн канадских долл. Под предлогом того, что «Арифметика» является высокотехнологичной компанией, с высококачественными информационными системами и технологическими платформами, и работает на бурно растущем рынке микрокредитования, цену могут увеличить ещё в два раза — до 300 млн канадских долл. Доля ORG при этом составит от 151 до 279 млн канадских долл.

Пересчитаем эти цифры в рубли и оценим пользу для акционеров OR Group. Курс канадского доллара к рублю — примерно 58 руб. за один канадский долл. Сделка может принести от 8,8 млрд до 16,2 млрд руб. Учитывая, что текущий чистый долг ORG около 12,8 млрд руб., продажа «Арифметики» может увести этот показатель в диапазон от 4 млрд руб. до −3,4 млрд руб. Резкое снижение долга при консервативной оценке микрокредитной организации позволит уменьшить основной долг и стоимость его обслуживания. Это даст возможность увеличить чистую прибыль и потенциальные дивиденды. А если «Арифметику» оценят и продадут за 300 млн канадских долл., то можно надеяться на довольно щедрые спецдивиденды.

Одно дело — получить оценку компании на бирже, а другое — продать за те деньги, в которые она оценена. Есть вероятность, что процесс продажи растянется минимум на полгода, поэтому финансовые дела ORG вряд ли изменятся до конца 2021 г. При этом OR Group может не продать компанию не полностью, а сохранить у себя крупный пакет акций.

Но осенью 2021 г. история с продажей получила весьма неожиданное продолжение. OR Group опубликовала пресс-релиз о потенциальной сделке по продаже «Арифметики». Из документа следует, что сделка может пройти в ближайшее время, по некоторым данным — уже в ноябре 2021 г. Необычность сделки заключается в способе, с помощью которого «Арифметика» будет выходить на биржу.

IPO пройдёт в Торонто, на бирже венчурного капитала TSX, а не на одной из привычных для российских эмитентов площадок, таких как, Мосбиржа, NASDAQ, NYSE или LSE. Размещение будет осуществлено через механизм, аналогичный американскому SPAC: компания, когда выходит на биржу, объединяется с компанией-пустышкой, созданной специально с целью поиска объектов для поглощения. Акционеры «пустышки» в конечном счёте получают акции поглощённой компании.

Продажа «Арифметики» — это хорошо или плохо для ORG?

«Арифметика» вносит существенный вклад в выручку и прибыль ORG. В период коронакризиса именно микрокредитование помогло компании пережить закрытие сети магазинов. Однако наличие микрокредитной организации внутри ORG заметно «отравляет» баланс.

Согласно отчётности МСФО за I полугодие 2021 г., из 2,1 млрд руб. дебиторской задолженности только 540 млн руб. относятся к своевременной (около 25%), а к задолженности с платежами, просроченными более чем на 540 дней (безнадёжные задолженности), — 1,2 млрд руб., или около половины от общей суммы задолженности.

Проценты по займам практически не выплачиваются вовремя — своевременно поступает лишь около 2% платежей. Однако в интервью Тимофею Мартынову менеджмент «Арифметики» утверждал, что ситуация с задолженностями не пущена на самотёк и ведётся работа по взысканию.

Займы физлицам с просрочками по процентам и телу кредита — это результат деятельности компании. При этом менеджмент уверяет, что просрочки не влияют на деятельность основной группы, поскольку «Арифметика» вполне самодостаточна в части финансирования собственной деятельности. Однако инвесторам интереснее покупать акции компании, у которой не висит на балансе половина выданных займов в категории «безнадёжная задолженность». Если ORG продаст «Арифметику», то просрочки уйдут с баланса, и бизнес будет выглядеть более здоровым.

По состоянию на 30 июня 2021 г. долговая нагрузка ORG довольно внушительна — около 13 млрд руб. На обслуживание этого долга уходит значительная часть получаемой операционной прибыли. Из-за ситуации с просроченными платежами по займам физлицам, когда приходится создавать соответствующие резервы (пусть даже эти статьи расходов бумажные), компании постоянно приходится балансировать на грани прибыльности. Продажа «Арифметики» уберёт из отчёта о прибылях и убытках резервы под обесценивание задолженности и снизит долговую нагрузку на ORG, что уменьшит расходы на обслуживание долга. Прирост чистой прибыли только от оздоровления баланса может превзойти сумму, которую добавляет в чистую прибыль деятельность «Арифметики».

Чего ожидать инвесторам?

Главный вопрос в истории с продажей «Арифметики» — какова сумма сделки? Менеджмент по этому поводу не даёт комментариев.

На странице раскрытия информации Navigator Acquisition Corp. (с этой компанией будет происходить сделка по продаже «Арифметики») опубликован пресс-релиз, один из разделов которого описывает структуру сделки. Также там представлены основные финансовые показатели «Арифметики» на конец 2020 г.

Предполагается, что капитал «Арифметики» будет разбит на 241 857 143 акции, 93% которых будут принадлежать OR Group. Согласно пресс-релизу, чистая прибыль «Арифметики» составила 10,953 млн канадских долл. «Арифметика» работает в рублях, но для выхода на биржу финансовые показатели были пересчитаны в канадскую валюту. Таким образом, прибыль на акцию составит 0,045 канадского долл. Если закладывать в расчёты относительно консервативную оценку P/E = 15 (средний показатель для США, можно предположить, что в Канаде мультипликаторы примерно равны), то получаем ориентировочную стоимость акции около 0,675 канадского долл. Оценочная капитализация «Арифметики» — порядка 163 млн канадских долл. Под предлогом того, что «Арифметика» является высокотехнологичной компанией, с высококачественными информационными системами и технологическими платформами, и работает на бурно растущем рынке микрокредитования, цену могут увеличить ещё в два раза — до 300 млн канадских долл. Доля ORG при этом составит от 151 до 279 млн канадских долл.

Пересчитаем эти цифры в рубли и оценим пользу для акционеров OR Group. Курс канадского доллара к рублю — примерно 58 руб. за один канадский долл. Сделка может принести от 8,8 млрд до 16,2 млрд руб. Учитывая, что текущий чистый долг ORG около 12,8 млрд руб., продажа «Арифметики» может увести этот показатель в диапазон от 4 млрд руб. до −3,4 млрд руб. Резкое снижение долга при консервативной оценке микрокредитной организации позволит уменьшить основной долг и стоимость его обслуживания. Это даст возможность увеличить чистую прибыль и потенциальные дивиденды. А если «Арифметику» оценят и продадут за 300 млн канадских долл., то можно надеяться на довольно щедрые спецдивиденды.

Одно дело — получить оценку компании на бирже, а другое — продать за те деньги, в которые она оценена. Есть вероятность, что процесс продажи растянется минимум на полгода, поэтому финансовые дела ORG вряд ли изменятся до конца 2021 г. При этом OR Group может не продать компанию не полностью, а сохранить у себя крупный пакет акций.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба