20 октября 2021 БКС Экспресс Зельцер Михаил

Актуализируем статистику поведения индексов на истории, оценим текущие реалии фондовых площадок.

Статистика, конечно, хорошо

Исторически наиболее благоприятные месяцы года с точки зрения инвестиций на рынке акций США — апрель, ноябрь и декабрь. Позитивные тренды последних двух месяцев года касаются как американского, так и российского фондового рынка. Прошлый ноябрь 2020 г. лишь подтвердил распределение, став поистине ударным: +16% по индексу МосБиржи и +11% у S&P 500.

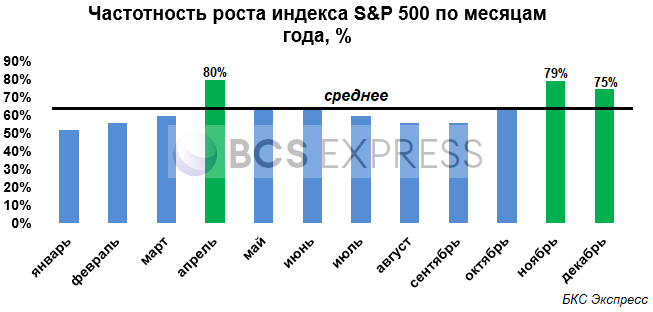

Актуальные оценки частотности роста индекса МосБиржи и S&P 500 в преддверии сезона «ноябрь–декабрь 2021» представлены ниже:

За последние 24 года индекс МосБиржи в 75% случаях в ноябре закрывался в плюсе. При этом среднее значение положительных помесячных исходов — 62%. По-прежнему самый слабый месяц года — май, но в текущем году индекс прибавил 5%.

Прошедший сентябрь в статистической выборке никак себя не проявляет, но именно в 2021 г. отечественный рынок явно выделился, став лучшим среди глобальных бенчмарков (+5%) на фоне энергетического ралли.

На американском рынке блистают сразу три месяца: апрель, ноябрь и декабрь. При среднем значении положительных помесячных исходов в 64%, S&P 500 рос в ноябре в 79% случаях.

Выделить явного аутсайдера года сложно, но статистически небольшой перевес у медведей наблюдается в январе — за последние четверть века в 52% случаев рынок корректировался.

Таким образом, на истории преимущество в последние два месяца года имеют игроки на повышение. Однако следует учитывать остроту момента 2021 г.

А вот и реалии сезона 2021

Падение рынка акций США в сентябре на 5% не противоречило статистической картине, однако большинство исторических закономерностей в 2020–2021 гг. все же претерпели значительные изменения. Сказывается контекст. Обвал индексов весны 2020 г. сменился рекордным ралли фондовых рынков, осенью 2021 г. резко возросли ставки на энергоносители, а глобальные центробанки все тянут с ужесточением курса в надежде на замедление инфляции.

Поэтому, не будет удивлением, если в сезон «ноябрь–декабрь 2021» прежние помесячные паттерны дадут сбой. Сейчас все же стоит обратить внимание на фактор ФРС: оценки сворачивания количественных программ на $15 млрд выпадают именно на ноябрь–декабрь.

Если регулятор решится на снижение лимитов QE, то волатильность рынка вырастет. По крайней мере, взлет доходностей 10-летних госбондов США до 5-месячных максимумов, под 1,7% годовых, и устойчивость доллара на глобальной арене намекают на риски более ранней паузы в мягком монетарно-фискальном цикле ФРС.

Например, макромодель траектории индустриального индекса акций США Dow Jones от Trading Economics, базирующаяся на техническом, фундаментальном анализе и сентименте экспертов, отражает риски последних двух месяцев года.

Что касается отечественного фондового рынка, экспортоориентированный индекс МосБиржи впитывает позитив от сверхудачной товарной конъюнктуры. Пока высокие уровни акций адекватны текущим ценникам нефти и газа. Но если смотреть на более длинный горизонт, то нет гарантий, что commodities останутся так высоко продолжительное время. Возможно, в этом году новогодние подарки по большей части уже розданы.

Статистика, конечно, хорошо

Исторически наиболее благоприятные месяцы года с точки зрения инвестиций на рынке акций США — апрель, ноябрь и декабрь. Позитивные тренды последних двух месяцев года касаются как американского, так и российского фондового рынка. Прошлый ноябрь 2020 г. лишь подтвердил распределение, став поистине ударным: +16% по индексу МосБиржи и +11% у S&P 500.

Актуальные оценки частотности роста индекса МосБиржи и S&P 500 в преддверии сезона «ноябрь–декабрь 2021» представлены ниже:

За последние 24 года индекс МосБиржи в 75% случаях в ноябре закрывался в плюсе. При этом среднее значение положительных помесячных исходов — 62%. По-прежнему самый слабый месяц года — май, но в текущем году индекс прибавил 5%.

Прошедший сентябрь в статистической выборке никак себя не проявляет, но именно в 2021 г. отечественный рынок явно выделился, став лучшим среди глобальных бенчмарков (+5%) на фоне энергетического ралли.

На американском рынке блистают сразу три месяца: апрель, ноябрь и декабрь. При среднем значении положительных помесячных исходов в 64%, S&P 500 рос в ноябре в 79% случаях.

Выделить явного аутсайдера года сложно, но статистически небольшой перевес у медведей наблюдается в январе — за последние четверть века в 52% случаев рынок корректировался.

Таким образом, на истории преимущество в последние два месяца года имеют игроки на повышение. Однако следует учитывать остроту момента 2021 г.

А вот и реалии сезона 2021

Падение рынка акций США в сентябре на 5% не противоречило статистической картине, однако большинство исторических закономерностей в 2020–2021 гг. все же претерпели значительные изменения. Сказывается контекст. Обвал индексов весны 2020 г. сменился рекордным ралли фондовых рынков, осенью 2021 г. резко возросли ставки на энергоносители, а глобальные центробанки все тянут с ужесточением курса в надежде на замедление инфляции.

Поэтому, не будет удивлением, если в сезон «ноябрь–декабрь 2021» прежние помесячные паттерны дадут сбой. Сейчас все же стоит обратить внимание на фактор ФРС: оценки сворачивания количественных программ на $15 млрд выпадают именно на ноябрь–декабрь.

Если регулятор решится на снижение лимитов QE, то волатильность рынка вырастет. По крайней мере, взлет доходностей 10-летних госбондов США до 5-месячных максимумов, под 1,7% годовых, и устойчивость доллара на глобальной арене намекают на риски более ранней паузы в мягком монетарно-фискальном цикле ФРС.

Например, макромодель траектории индустриального индекса акций США Dow Jones от Trading Economics, базирующаяся на техническом, фундаментальном анализе и сентименте экспертов, отражает риски последних двух месяцев года.

Что касается отечественного фондового рынка, экспортоориентированный индекс МосБиржи впитывает позитив от сверхудачной товарной конъюнктуры. Пока высокие уровни акций адекватны текущим ценникам нефти и газа. Но если смотреть на более длинный горизонт, то нет гарантий, что commodities останутся так высоко продолжительное время. Возможно, в этом году новогодние подарки по большей части уже розданы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба