Финансовая отчётность группы «Детский мир» за III квартал и девять месяцев 2021 г. может послужить драйвером для роста котировок акций благодаря увеличению сезонного спроса и ожиданию предстоящих дивидендных выплат.

Сегодня предлагаем проанализировать отчётность за I полугодие 2021 г., чтобы отследить динамику развития компании и понять её инвестиционную привлекательность.

Группа «Детский мир» (DSKY) — мультиформатный цифровой оператор розничной торговли, лидер на рынке детских товаров в России и Казахстане, а также значимый участник рынка в Беларуси. Аналогов бизнеса такого масштаба в этом сегменте в РФ нет. «Детский мир» — узнаваемый бренд с лояльной и постоянно увеличивающейся аудиторией. На бирже акции компании торгуются с 2017 г.

Согласно отчётности, группа объединяет розничные сети магазинов «Детский мир» и «ПВЗ Детмир» (пункты выдачи заказов), интернет-магазин и маркетплейс, а также сеть магазинов с товарами для животных «Зоозавр».

Общее количество магазинов группы составляет 1014 торговых точек (+25,2% к I полугодию 2020) в 418 городах и населённых пунктах России, Казахстана и Беларуси.

Финансовые результаты ПАО «Детский мир» за I полугодие 2021 г. по МСФО

Общая сумма выручки компании выросла на 22,07%, составив 73,06 млрд руб.

Рис. 1. Структура выручки ПАО «Детский мир» за I полугодие 2021 г. по странам. Источник: отчёт компании

Распределение выручки по странам выглядит следующим образом:

Россия — 69,5 млрд руб. (рост на 20,9%);

Казахстан — 2,5 млрд руб. (рост на 61,2%);

Беларусь — 703 млн руб. (рост 92,1%).

Наибольший прирост выручки — на 83,6% — показала сеть «Зоозавр», принеся компании 268 млн руб.

Операционная прибыль «Детского мира» выросла на 84,3% — до 8,05 млрд руб.

Чистая прибыль — на 1232,2%, до 5,1 млрд руб., против 384 млн руб. за I полугодие 2020 г.

Общий объём продаж группы увеличился на 23,6% — до 81,5 млрд руб. (с НДС). Увеличилось и количество чеков на 16,5%, при этом средний чек снизился на 8,3% (размер среднего чека компания не публикует).

Объём продаж собственных торговых марок и прямого импорта в России вырос на 25,3%, составив 44,3% от общих продаж (+1,5% к I полугодию 2020).

EBITDA составила 8,3 млрд руб. (+52,4% к I полугодию 2020). Рентабельность EBITDA составила 10,3% (+0,6% к I полугодию 2020).

Чистый долг сократился на 5% к I полугодию 2020 — до 23,7 млрд руб. Это произошло благодаря повышению денежной ликвидности компании. Долговые обязательства группы полностью номинированы в рублях. При этом компания имеет невыбранный объём лимитов по кредитным линиям — 33,9 млрд руб., открытый крупнейшими российскими и международными банками.

Показатель «чистый долг / EBITDA» снизился до 1,3 раза против 1,6 раз на конец июня 2020 г.

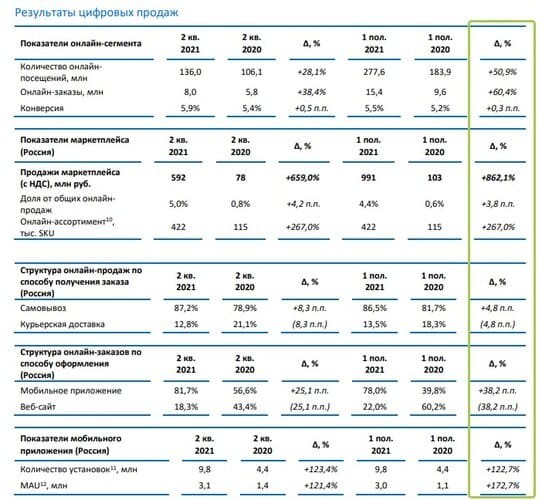

Показатели онлайн-сегмента

Доля онлайн-продаж в I полугодии 2021 г. выросла на 4,1% до 28,9% от общего числа продаж и составила 22,8 млрд руб. (рост на 43%). Онлайн-продажи генерируют почти треть общей выручки компании. Темп прироста сегмента немного снижался в II квартале 2021 г. (на 2,4%) в силу сезонного спада. Поэтому стоит дождаться отчёта за III квартал, в котором можно будет увидеть продолжение роста. «Детский мир» планирует довести объём онлайн-продаж до 48% от общей выручки.

87% онлайн-продаж приходится на самовывоз, и лишь 13% — на доставку, что существенно сокращает издержки компании и позволяет сохранить конкурентно низкие цены на товары.

Количество онлайн-посещений выросло на 50,9% — до 277,6 млн. Количество онлайн-заказов — на 60,4%, до 15,4 млн. На сегодняшний день мобильное приложение «Детского мира» является основной точкой контакта с клиентом. Если в I полугодии 2020 г. структура онлайн-сегмента делилась следующим образом: приложение — 39,8%, сайт — 60,2%, то в I полугодии 2021 г. на приложение приходится 78%, а на сайт — 22%. При этом количество скачиваний приложения выросло на 122,7% до 9,8 млн.

Показатель MAU (monthly active users — количество активных пользователей в течение месяца) увеличился на 172,7% — до 3 млн. То есть каждый третий, скачавший приложение, активно его использует.

Рис. 2. Результаты цифровых продаж ПАО «Детский мир». Источник: сайт компании

Основные расходы компании

Коммерческие, общехозяйственные и административные расходы (всего 20,6% от выручки) за I полугодие 2021 г. повысились на 23,8% — до 15,06 млрд руб.

Расходы на персонал (8,2% от выручки) выросли на 23,8% — до 5,9 млрд руб.

Расходы на аренду (8,3% от выручки) — на 24,1% до 6,06 млрд руб.

Прочие расходы (3,6% от выручки) — на 30% до 2,6 млрд руб.

На маркетинг компания тратит 0,5% от выручки — 393 млн руб., сократив расходы на 0,2%.

Стратегия развития «Детского мира»

Компания планирует и дальше расширять ассортимент собственных брендов, запускать новые сервисы, развивать маркетплейс, а также логистическую и розничную инфраструктуру.

В рамках реализации этой стратегии «Детский мир» запустил второй региональный распределительный центр площадью 8000 м2 в Казани на базе фулфилмент-центра «Почты России». Производительность распределительного центра — до 250 000 заказов в месяц.

Для расширения ассортимента собственных торговых марок компания переходит на прямые контракты с производителями для обеспечения первой цены на рынке, что будет способствовать повышению конкурентного преимущества.

Объём продаж собственных торговых марок и прямого импорта в России вырос на 31,2%, составив 48% от общих продаж компании (+1,2% год к году). Наибольший рост был зафиксирован в категориях «Игрушки» и «Крупногабаритные товары».

Фулфитмент – комплекс логистических услуг – от получения заказа от покупателя до момента получения им покупки – переданный на аутсорс.

Сильные стороны «Детского мира»

Выручка компании стабильно растёт последние пять лет, показывая прирост в среднем 15%:

в 2017 г. +21,9%,

в 2018 г. +14,3%,

в 2019 г. +16,1%,

в 2020 г. +10,9%.

Прибыль растёт в среднем аналогичными темпами.

Дивидендная политика «Детского мира» предусматривает выплату не менее 50% чистой прибыли по МСФО, но не более 100% прибыли по РСБУ (обычно платят больше — до 100% прибыли по РСБУ, когда она превышает МСФО). Выплаты происходят дважды в год — за девять месяцев и за IV квартал.

Ближайшие дивиденды (4,51%) ожидаются 28 декабря 2021 г. и могут составить 6,1 руб. Дивидендная доходность компании — от 7 до 10% (с 2017 по 2020 г.).

Слабые стороны «Детского мира»

У компании присутствует дефицит капитала (отрицательный капитал — 1,9 млрд руб.) и непокрытый убыток в 7,5 млрд руб.

До сентября 2020 г. блокирующим пакетом акций «Детского мира» владела АФК «Система» вместе с Российско-китайским инвестиционным фондом (РКИФ). Материнская компания активно выводила из подконтрольной компании почти всю нераспределённую прибыль.

Если посмотреть годовые финансовые отчёты «Детского мира» за последние несколько лет, то можно увидеть, что непокрытый убыток, из-за которого сформировался отрицательный капитал, стал следствием выплаты дивидендов. Однако операционная деятельность позволяла «Детскому миру» стабильно функционировать.

Рис. 3. Отчёт об изменениях в капитале ПАО «Детский мир» за год, закончившийся 31.12.20. Источник: сайт компании

В начале сентября 2020 г. АФК «Система» продала весь имеющийся у неё пакет акций «Детского мира». При этом отрицательный капитал является сдерживающим фактором для роста котировок акций компании, ведь «Детский мир» может отказаться от выплаты дивидендов для покрытия убытка.

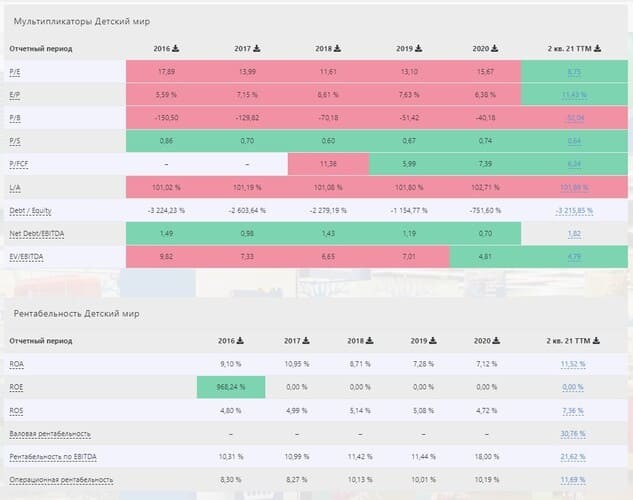

Анализ мультипликаторов

В силу отрицательного значения капитала часть мультипликаторов для анализа состояния «Детского мира» не работает.

Коэффициент P/E (цена/прибыль) компании равен 8,75 (самый низкий с 2016 г.). Оценить средний по отрасли невозможно, потому что у бизнеса нет аналогов. Если брать средний показатель по отрасли оптовой и розничной торговли (продовольственных и непродовольственных товаров), то он будет равен 11,36. Таким образом, P/E «Детского мира» ниже среднего показателя.

«Чистый долг / EBITDA» меньше 2 (1,82), что говорит о комфортном уровне долговой нагрузки компании.

Коэффициент EV/EBITDA составляет 4,79 (показывает срок окупаемости инвестиций, освобождая получаемый результат от волатильной составляющей). Показатель находится на хорошем уровне.

Коэффициент левериджа (отношение задолженности к сумме активов) — 101,82%.

У «Детского мира» треть задолженности составляют арендные платежи, остальное — кредиторская задолженность. Если процентные расходы компании вырастут или повысятся арендные платежи, это может увеличить финансовую нагрузку и сократить прибыль.

Расходы компании также растут вместе с выручкой. За отчётный период прирост в среднем был на уровне 25%. Сравнив показатели компании за последние пять лет, мы увидим, что у менеджмента пока не получается снизить издержки и повысить рентабельность бизнеса.

Показатель ROA (рентабельность активов) с 2017 г. снизился с 10,95 до 7,12%. А за последние двенадцать месяцев этот показатель вырос до 11,52%. Можно сказать, что ситуация исправляется, однако следует дождаться годового отчёта компании.

ROS (рентабельность продаж) составляет 4,72% по итогам 2020 г., а по итогам последних двенадцати месяцев — 7,36%, что в целом является невысоким показателем.

Рис. 4. Мультипликаторы и рентабельность ПАО «Детский мир». Источник: blackterminal.ru

Инвестиционная привлекательность «Детского мира»

«Детский мир» — устойчивая, стабильная и органически развивающаяся компания с понятной стратегией. Она расширяет линейку товаров, активно развивая собственные бренды, заключает прямые договоры с производителями для формирования низкой отпускной цены, открывает новые распределительные центры и магазины в России, Казахстане и Беларуси. Быстрыми темпами развивается онлайн-сегмент, показывающий двукратные цифры прироста.

Преимуществом группы «Детский мир» является отсутствие прямых конкурентов. Компания развивает свой бизнес, являясь сформировавшимся и узнаваемым брендом с лояльной аудиторией, которая постоянно увеличивается. В будущем конкуренцию «Детскому миру» могут составить маркетплейсы (Ozon, Wildberriеs), которые расширяют линейку детских товаров.

Учитывая хорошие темпы роста, компания остаётся недооценённой по ряду мультипликаторов. К тому же участники рынка осторожно относятся к будущему «Детского мира» в силу следующих факторов:

непокрытый убыток в 7,5 млрд руб.;

отрицательные значения капитала;

высокий показатель отношения задолженности к сумме активов — 101,82%;

низкая рентабельность бизнеса, позволяющая ему успешно функционировать, но не способная сокращать уже сформированные убытки.

Единственным решением этой проблемы может стать отказ от выплаты дивидендов.

За прошедшие пять лет менеджменту компании не удалось эффективно сократить расходную часть, которая продолжает увеличиваться двузначными темпами, влияя на размер прибыли. Как будет развиваться бизнес при новом крупном акционере в лице Gulf Investments Limited, нам ещё предстоит увидеть.

Рис. 5. Динамика стоимости акций ПАО «Детский мир». Источник: сайт Московской биржи

Потенциал роста котировок ценных бумаг «Детского мира» есть. Драйверами роста может послужить хороший отчёт за III квартал и девять месяцев 2021 г., в котором показатели онлайн-сегмента и продаж должны вырасти за счёт увеличения сезонного спроса (подготовка к школе и детскому саду), а также ожидания выплаты дивидендов за IV квартал с доходностью 4,51%.

Сегодня предлагаем проанализировать отчётность за I полугодие 2021 г., чтобы отследить динамику развития компании и понять её инвестиционную привлекательность.

Группа «Детский мир» (DSKY) — мультиформатный цифровой оператор розничной торговли, лидер на рынке детских товаров в России и Казахстане, а также значимый участник рынка в Беларуси. Аналогов бизнеса такого масштаба в этом сегменте в РФ нет. «Детский мир» — узнаваемый бренд с лояльной и постоянно увеличивающейся аудиторией. На бирже акции компании торгуются с 2017 г.

Согласно отчётности, группа объединяет розничные сети магазинов «Детский мир» и «ПВЗ Детмир» (пункты выдачи заказов), интернет-магазин и маркетплейс, а также сеть магазинов с товарами для животных «Зоозавр».

Общее количество магазинов группы составляет 1014 торговых точек (+25,2% к I полугодию 2020) в 418 городах и населённых пунктах России, Казахстана и Беларуси.

Финансовые результаты ПАО «Детский мир» за I полугодие 2021 г. по МСФО

Общая сумма выручки компании выросла на 22,07%, составив 73,06 млрд руб.

Рис. 1. Структура выручки ПАО «Детский мир» за I полугодие 2021 г. по странам. Источник: отчёт компании

Распределение выручки по странам выглядит следующим образом:

Россия — 69,5 млрд руб. (рост на 20,9%);

Казахстан — 2,5 млрд руб. (рост на 61,2%);

Беларусь — 703 млн руб. (рост 92,1%).

Наибольший прирост выручки — на 83,6% — показала сеть «Зоозавр», принеся компании 268 млн руб.

Операционная прибыль «Детского мира» выросла на 84,3% — до 8,05 млрд руб.

Чистая прибыль — на 1232,2%, до 5,1 млрд руб., против 384 млн руб. за I полугодие 2020 г.

Общий объём продаж группы увеличился на 23,6% — до 81,5 млрд руб. (с НДС). Увеличилось и количество чеков на 16,5%, при этом средний чек снизился на 8,3% (размер среднего чека компания не публикует).

Объём продаж собственных торговых марок и прямого импорта в России вырос на 25,3%, составив 44,3% от общих продаж (+1,5% к I полугодию 2020).

EBITDA составила 8,3 млрд руб. (+52,4% к I полугодию 2020). Рентабельность EBITDA составила 10,3% (+0,6% к I полугодию 2020).

Чистый долг сократился на 5% к I полугодию 2020 — до 23,7 млрд руб. Это произошло благодаря повышению денежной ликвидности компании. Долговые обязательства группы полностью номинированы в рублях. При этом компания имеет невыбранный объём лимитов по кредитным линиям — 33,9 млрд руб., открытый крупнейшими российскими и международными банками.

Показатель «чистый долг / EBITDA» снизился до 1,3 раза против 1,6 раз на конец июня 2020 г.

Показатели онлайн-сегмента

Доля онлайн-продаж в I полугодии 2021 г. выросла на 4,1% до 28,9% от общего числа продаж и составила 22,8 млрд руб. (рост на 43%). Онлайн-продажи генерируют почти треть общей выручки компании. Темп прироста сегмента немного снижался в II квартале 2021 г. (на 2,4%) в силу сезонного спада. Поэтому стоит дождаться отчёта за III квартал, в котором можно будет увидеть продолжение роста. «Детский мир» планирует довести объём онлайн-продаж до 48% от общей выручки.

87% онлайн-продаж приходится на самовывоз, и лишь 13% — на доставку, что существенно сокращает издержки компании и позволяет сохранить конкурентно низкие цены на товары.

Количество онлайн-посещений выросло на 50,9% — до 277,6 млн. Количество онлайн-заказов — на 60,4%, до 15,4 млн. На сегодняшний день мобильное приложение «Детского мира» является основной точкой контакта с клиентом. Если в I полугодии 2020 г. структура онлайн-сегмента делилась следующим образом: приложение — 39,8%, сайт — 60,2%, то в I полугодии 2021 г. на приложение приходится 78%, а на сайт — 22%. При этом количество скачиваний приложения выросло на 122,7% до 9,8 млн.

Показатель MAU (monthly active users — количество активных пользователей в течение месяца) увеличился на 172,7% — до 3 млн. То есть каждый третий, скачавший приложение, активно его использует.

Рис. 2. Результаты цифровых продаж ПАО «Детский мир». Источник: сайт компании

Основные расходы компании

Коммерческие, общехозяйственные и административные расходы (всего 20,6% от выручки) за I полугодие 2021 г. повысились на 23,8% — до 15,06 млрд руб.

Расходы на персонал (8,2% от выручки) выросли на 23,8% — до 5,9 млрд руб.

Расходы на аренду (8,3% от выручки) — на 24,1% до 6,06 млрд руб.

Прочие расходы (3,6% от выручки) — на 30% до 2,6 млрд руб.

На маркетинг компания тратит 0,5% от выручки — 393 млн руб., сократив расходы на 0,2%.

Стратегия развития «Детского мира»

Компания планирует и дальше расширять ассортимент собственных брендов, запускать новые сервисы, развивать маркетплейс, а также логистическую и розничную инфраструктуру.

В рамках реализации этой стратегии «Детский мир» запустил второй региональный распределительный центр площадью 8000 м2 в Казани на базе фулфилмент-центра «Почты России». Производительность распределительного центра — до 250 000 заказов в месяц.

Для расширения ассортимента собственных торговых марок компания переходит на прямые контракты с производителями для обеспечения первой цены на рынке, что будет способствовать повышению конкурентного преимущества.

Объём продаж собственных торговых марок и прямого импорта в России вырос на 31,2%, составив 48% от общих продаж компании (+1,2% год к году). Наибольший рост был зафиксирован в категориях «Игрушки» и «Крупногабаритные товары».

Фулфитмент – комплекс логистических услуг – от получения заказа от покупателя до момента получения им покупки – переданный на аутсорс.

Сильные стороны «Детского мира»

Выручка компании стабильно растёт последние пять лет, показывая прирост в среднем 15%:

в 2017 г. +21,9%,

в 2018 г. +14,3%,

в 2019 г. +16,1%,

в 2020 г. +10,9%.

Прибыль растёт в среднем аналогичными темпами.

Дивидендная политика «Детского мира» предусматривает выплату не менее 50% чистой прибыли по МСФО, но не более 100% прибыли по РСБУ (обычно платят больше — до 100% прибыли по РСБУ, когда она превышает МСФО). Выплаты происходят дважды в год — за девять месяцев и за IV квартал.

Ближайшие дивиденды (4,51%) ожидаются 28 декабря 2021 г. и могут составить 6,1 руб. Дивидендная доходность компании — от 7 до 10% (с 2017 по 2020 г.).

Слабые стороны «Детского мира»

У компании присутствует дефицит капитала (отрицательный капитал — 1,9 млрд руб.) и непокрытый убыток в 7,5 млрд руб.

До сентября 2020 г. блокирующим пакетом акций «Детского мира» владела АФК «Система» вместе с Российско-китайским инвестиционным фондом (РКИФ). Материнская компания активно выводила из подконтрольной компании почти всю нераспределённую прибыль.

Если посмотреть годовые финансовые отчёты «Детского мира» за последние несколько лет, то можно увидеть, что непокрытый убыток, из-за которого сформировался отрицательный капитал, стал следствием выплаты дивидендов. Однако операционная деятельность позволяла «Детскому миру» стабильно функционировать.

Рис. 3. Отчёт об изменениях в капитале ПАО «Детский мир» за год, закончившийся 31.12.20. Источник: сайт компании

В начале сентября 2020 г. АФК «Система» продала весь имеющийся у неё пакет акций «Детского мира». При этом отрицательный капитал является сдерживающим фактором для роста котировок акций компании, ведь «Детский мир» может отказаться от выплаты дивидендов для покрытия убытка.

Анализ мультипликаторов

В силу отрицательного значения капитала часть мультипликаторов для анализа состояния «Детского мира» не работает.

Коэффициент P/E (цена/прибыль) компании равен 8,75 (самый низкий с 2016 г.). Оценить средний по отрасли невозможно, потому что у бизнеса нет аналогов. Если брать средний показатель по отрасли оптовой и розничной торговли (продовольственных и непродовольственных товаров), то он будет равен 11,36. Таким образом, P/E «Детского мира» ниже среднего показателя.

«Чистый долг / EBITDA» меньше 2 (1,82), что говорит о комфортном уровне долговой нагрузки компании.

Коэффициент EV/EBITDA составляет 4,79 (показывает срок окупаемости инвестиций, освобождая получаемый результат от волатильной составляющей). Показатель находится на хорошем уровне.

Коэффициент левериджа (отношение задолженности к сумме активов) — 101,82%.

У «Детского мира» треть задолженности составляют арендные платежи, остальное — кредиторская задолженность. Если процентные расходы компании вырастут или повысятся арендные платежи, это может увеличить финансовую нагрузку и сократить прибыль.

Расходы компании также растут вместе с выручкой. За отчётный период прирост в среднем был на уровне 25%. Сравнив показатели компании за последние пять лет, мы увидим, что у менеджмента пока не получается снизить издержки и повысить рентабельность бизнеса.

Показатель ROA (рентабельность активов) с 2017 г. снизился с 10,95 до 7,12%. А за последние двенадцать месяцев этот показатель вырос до 11,52%. Можно сказать, что ситуация исправляется, однако следует дождаться годового отчёта компании.

ROS (рентабельность продаж) составляет 4,72% по итогам 2020 г., а по итогам последних двенадцати месяцев — 7,36%, что в целом является невысоким показателем.

Рис. 4. Мультипликаторы и рентабельность ПАО «Детский мир». Источник: blackterminal.ru

Инвестиционная привлекательность «Детского мира»

«Детский мир» — устойчивая, стабильная и органически развивающаяся компания с понятной стратегией. Она расширяет линейку товаров, активно развивая собственные бренды, заключает прямые договоры с производителями для формирования низкой отпускной цены, открывает новые распределительные центры и магазины в России, Казахстане и Беларуси. Быстрыми темпами развивается онлайн-сегмент, показывающий двукратные цифры прироста.

Преимуществом группы «Детский мир» является отсутствие прямых конкурентов. Компания развивает свой бизнес, являясь сформировавшимся и узнаваемым брендом с лояльной аудиторией, которая постоянно увеличивается. В будущем конкуренцию «Детскому миру» могут составить маркетплейсы (Ozon, Wildberriеs), которые расширяют линейку детских товаров.

Учитывая хорошие темпы роста, компания остаётся недооценённой по ряду мультипликаторов. К тому же участники рынка осторожно относятся к будущему «Детского мира» в силу следующих факторов:

непокрытый убыток в 7,5 млрд руб.;

отрицательные значения капитала;

высокий показатель отношения задолженности к сумме активов — 101,82%;

низкая рентабельность бизнеса, позволяющая ему успешно функционировать, но не способная сокращать уже сформированные убытки.

Единственным решением этой проблемы может стать отказ от выплаты дивидендов.

За прошедшие пять лет менеджменту компании не удалось эффективно сократить расходную часть, которая продолжает увеличиваться двузначными темпами, влияя на размер прибыли. Как будет развиваться бизнес при новом крупном акционере в лице Gulf Investments Limited, нам ещё предстоит увидеть.

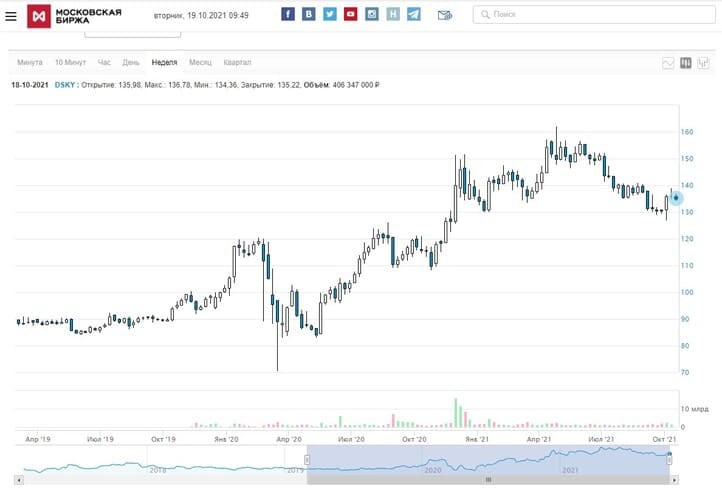

Рис. 5. Динамика стоимости акций ПАО «Детский мир». Источник: сайт Московской биржи

Потенциал роста котировок ценных бумаг «Детского мира» есть. Драйверами роста может послужить хороший отчёт за III квартал и девять месяцев 2021 г., в котором показатели онлайн-сегмента и продаж должны вырасти за счёт увеличения сезонного спроса (подготовка к школе и детскому саду), а также ожидания выплаты дивидендов за IV квартал с доходностью 4,51%.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба