В 2020 г. Московская биржа анонсировала начало торгов акциями американских компаний. При этом выбор акций был не велик, и большого интереса новшество не вызвало. Однако уже сейчас листинг имеют около 300 американских эмитентов. А возможность покупать американские акции за рубли имеет определённые преимущества — не нужно совершать обменных операций и ожидать расчётов по сделкам в валюте. Некоторое неудобство доставляет платное подписание формы W-8BEN, но сейчас на Мосбирже действует льготный период, когда это можно сделать бесплатно. Чтобы избежать недоразумений, уточните стоимость подписания W-8BEN у своего брокера.

Рассмотрим, какие дивидендные акции Московская биржа может предложить инвесторам в данный момент.

Критерии отбора

В среднем дивидендная доходность по американским акциям ниже, чем по российским. Если в России дивдоходность 6–7% считается нормой даже для голубых фишек, то в США дивдоходность 6–7% — признак стагнирующего или деградирующего бизнеса. Подобные акции привлекают мало инвесторов, поэтому высокие дивиденды хоть как-то позволяют компаниям держаться на плаву.

Дивидендная доходность 4% — довольно высокий показатель для США, можно рассчитывать на рост бизнеса. Поскольку нас интересуют дивиденды, то в обзор будем включать только компании, которые не пропускали дивидендные выплаты в последние несколько лет и которые стремятся увеличивать дивиденды и делали это хотя бы один раз за последние четыре квартала.

Дивидендные аристократы из исследования исключены, так как по ним был опубликован отдельный обзор. Для составления списка акций использовался портал ru.investing.com.

Методика составления рейтинга и критерии оценки компании были подробно описаны здесь. В выборку попало всего семь эмитентов.

Рис. 1. Кумулятивный рейтинг американских дивидендных акций, которые торгуются на Мосбирже

При составлении рейтинга компаний, отобранных по какому-то критерию (сначала было исследование по дивидендным аристократам, потом — по компаниям, успешно пережившим кризис), каждый раз находится группа компаний, которые по кумулятивному рейтингу идут с большим отрывом от основной массы.

На этот раз явными лидерами являются Progressive Corporation (PGR) и Southern Copper Corporation (SCCO). У PGR итоги 2021 г. могут оказаться намного скромнее, чем итоги 2020 г. По результатам девяти месяцев 2021 г. компания показала чистую прибыль в размере 4,05 долл. на акцию против 6,84 долл. за тот же период в прошлом году. Подробнее о Progressive вы можете прочитать здесь, сейчас же перейдём к SCCO.

Southern Copper Corporation

Причина высокой дивидендной доходности Southern Copper Corporation в том, что это мексиканская компания с регистрацией в США, поэтому для Комиссии по ценным бумагам и биржам США SCCO является американской компанией (на неё распространяются соответствующие требования по раскрытию информации).

Рис. 2. Сайт Southern Copper Corporation

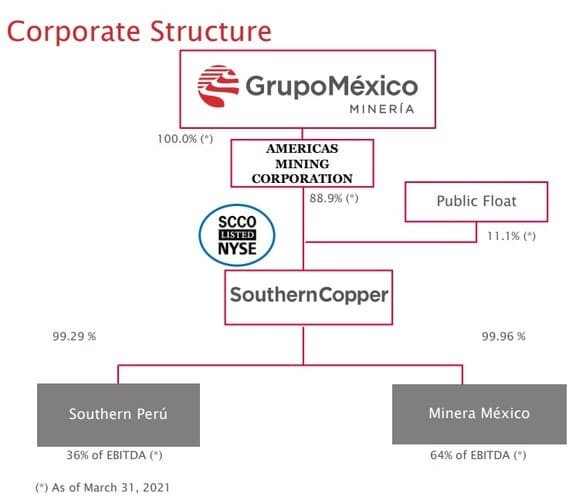

Высокая дивидендная доходность также является следствием рисков недружественного поведения мажоритарного акционера — фри-флоат составляет всего около 11% от общего количества акций.

Рис. 3. Структура акционерного капитала Southern Copper. Источник: презентация для инвесторов с сайта компании

О рисках мажоритарного акционера прямо говорится в отчёте компании: его интересы могут не совпадать с интересами миноритариев. Однако на Московской бирже торгуется довольно много акций с неочевидной юрисдикцией и/или наличием мажоритарного акционера с долей более 50–75%.

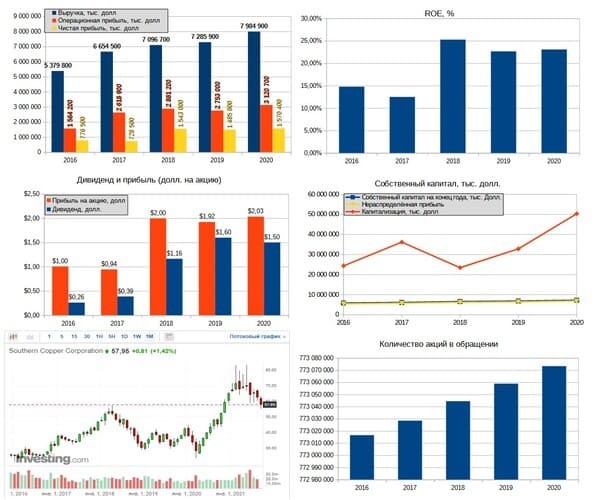

Хотя в части акционерного капитала компания выглядит весьма рискованной, финансовые показатели SCCO довольно привлекательны. Кроме того, из-за особенностей американского законодательства Southern Copper имеет льготы по налогам на дивиденды, то есть в России инвестор будет получать полную сумму дивиденда и оплачивать 13% НДФЛ самостоятельно.

Рис. 4. Сводка финансовых показателей SCCO за 2016–2020 гг. Источник данных: EDGAR, investing.com

За предыдущие пять лет SCCO показала уверенный рост практически всех финансовых показателей, а ROE компании превысил 20%. Немалую роль в увеличении выручки и прибыли сыграл бурный рост на рынке меди за прошедшие два года. Однако с 2016 г. количество акций в обращении увеличилось всего на 60 тыс. штук.

Рис. 5. Цены на медь. Источник: https://www.profinance.ru/chart/copper/

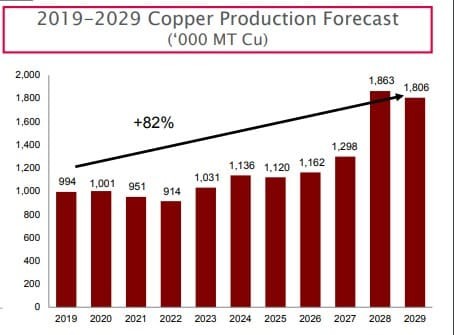

В выручке SCCO медь составляет 84%, поэтому зависимость от мировых цен на металл значительна. С другой стороны, компания планирует к 2029 г. удвоить производство меди относительно уровня 2021 г.

Рис. 6. Планы по производству меди. Источник: презентация для инвесторов с сайта компании

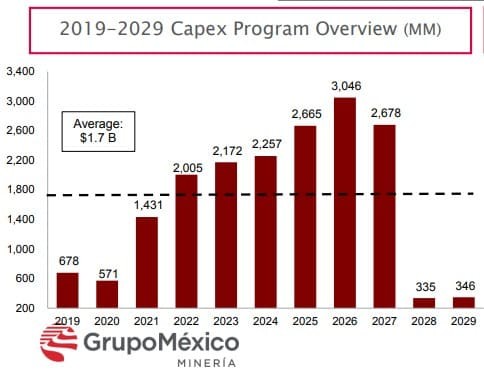

В настоящее время котировки акций находятся под давлением, так как в 2022 г. компания планирует уменьшение объёма производства на фоне существенного роста капитальных затрат.

Рис. 7. Капитальные затраты SCCO в ближайшие годы. Источник: презентация для инвесторов с сайта компании

Также не исключено, что в ближайшие годы на рынке меди может возникнуть тенденция на снижение цен. При этом менеджмент в презентации для инвесторов указывает на наличие дефицита на рынке меди.

Рассмотрим, какие дивидендные акции Московская биржа может предложить инвесторам в данный момент.

Критерии отбора

В среднем дивидендная доходность по американским акциям ниже, чем по российским. Если в России дивдоходность 6–7% считается нормой даже для голубых фишек, то в США дивдоходность 6–7% — признак стагнирующего или деградирующего бизнеса. Подобные акции привлекают мало инвесторов, поэтому высокие дивиденды хоть как-то позволяют компаниям держаться на плаву.

Дивидендная доходность 4% — довольно высокий показатель для США, можно рассчитывать на рост бизнеса. Поскольку нас интересуют дивиденды, то в обзор будем включать только компании, которые не пропускали дивидендные выплаты в последние несколько лет и которые стремятся увеличивать дивиденды и делали это хотя бы один раз за последние четыре квартала.

Дивидендные аристократы из исследования исключены, так как по ним был опубликован отдельный обзор. Для составления списка акций использовался портал ru.investing.com.

Методика составления рейтинга и критерии оценки компании были подробно описаны здесь. В выборку попало всего семь эмитентов.

Рис. 1. Кумулятивный рейтинг американских дивидендных акций, которые торгуются на Мосбирже

При составлении рейтинга компаний, отобранных по какому-то критерию (сначала было исследование по дивидендным аристократам, потом — по компаниям, успешно пережившим кризис), каждый раз находится группа компаний, которые по кумулятивному рейтингу идут с большим отрывом от основной массы.

На этот раз явными лидерами являются Progressive Corporation (PGR) и Southern Copper Corporation (SCCO). У PGR итоги 2021 г. могут оказаться намного скромнее, чем итоги 2020 г. По результатам девяти месяцев 2021 г. компания показала чистую прибыль в размере 4,05 долл. на акцию против 6,84 долл. за тот же период в прошлом году. Подробнее о Progressive вы можете прочитать здесь, сейчас же перейдём к SCCO.

Southern Copper Corporation

Причина высокой дивидендной доходности Southern Copper Corporation в том, что это мексиканская компания с регистрацией в США, поэтому для Комиссии по ценным бумагам и биржам США SCCO является американской компанией (на неё распространяются соответствующие требования по раскрытию информации).

Рис. 2. Сайт Southern Copper Corporation

Высокая дивидендная доходность также является следствием рисков недружественного поведения мажоритарного акционера — фри-флоат составляет всего около 11% от общего количества акций.

Рис. 3. Структура акционерного капитала Southern Copper. Источник: презентация для инвесторов с сайта компании

О рисках мажоритарного акционера прямо говорится в отчёте компании: его интересы могут не совпадать с интересами миноритариев. Однако на Московской бирже торгуется довольно много акций с неочевидной юрисдикцией и/или наличием мажоритарного акционера с долей более 50–75%.

Хотя в части акционерного капитала компания выглядит весьма рискованной, финансовые показатели SCCO довольно привлекательны. Кроме того, из-за особенностей американского законодательства Southern Copper имеет льготы по налогам на дивиденды, то есть в России инвестор будет получать полную сумму дивиденда и оплачивать 13% НДФЛ самостоятельно.

Рис. 4. Сводка финансовых показателей SCCO за 2016–2020 гг. Источник данных: EDGAR, investing.com

За предыдущие пять лет SCCO показала уверенный рост практически всех финансовых показателей, а ROE компании превысил 20%. Немалую роль в увеличении выручки и прибыли сыграл бурный рост на рынке меди за прошедшие два года. Однако с 2016 г. количество акций в обращении увеличилось всего на 60 тыс. штук.

Рис. 5. Цены на медь. Источник: https://www.profinance.ru/chart/copper/

В выручке SCCO медь составляет 84%, поэтому зависимость от мировых цен на металл значительна. С другой стороны, компания планирует к 2029 г. удвоить производство меди относительно уровня 2021 г.

Рис. 6. Планы по производству меди. Источник: презентация для инвесторов с сайта компании

В настоящее время котировки акций находятся под давлением, так как в 2022 г. компания планирует уменьшение объёма производства на фоне существенного роста капитальных затрат.

Рис. 7. Капитальные затраты SCCO в ближайшие годы. Источник: презентация для инвесторов с сайта компании

Также не исключено, что в ближайшие годы на рынке меди может возникнуть тенденция на снижение цен. При этом менеджмент в презентации для инвесторов указывает на наличие дефицита на рынке меди.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба