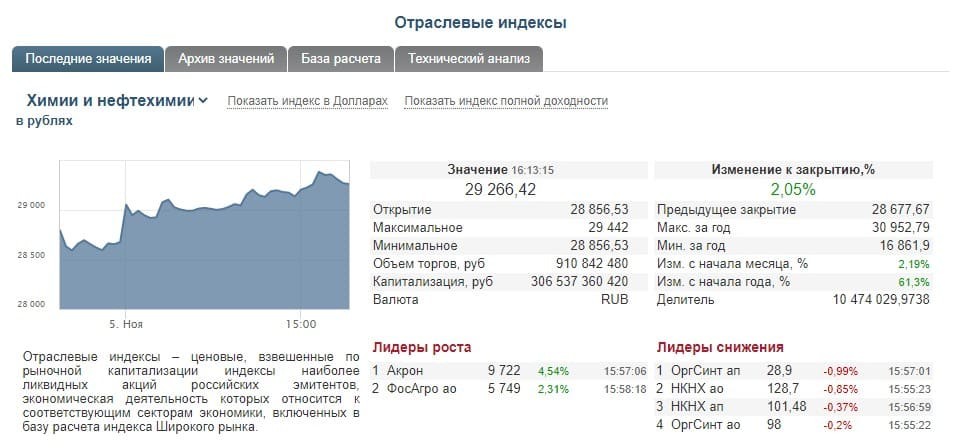

Сектор химии и нефтехимии Московской биржи в 2020–2021 гг. продемонстрировал хорошую динамику роста. С начала 2021 г. отраслевой индекс MOEXCH прибавил 61,3%, а с начала ноября прирос на 2,19%.

Рис. 1. Отраслевые индексы. Источник: сайт Мосбиржи

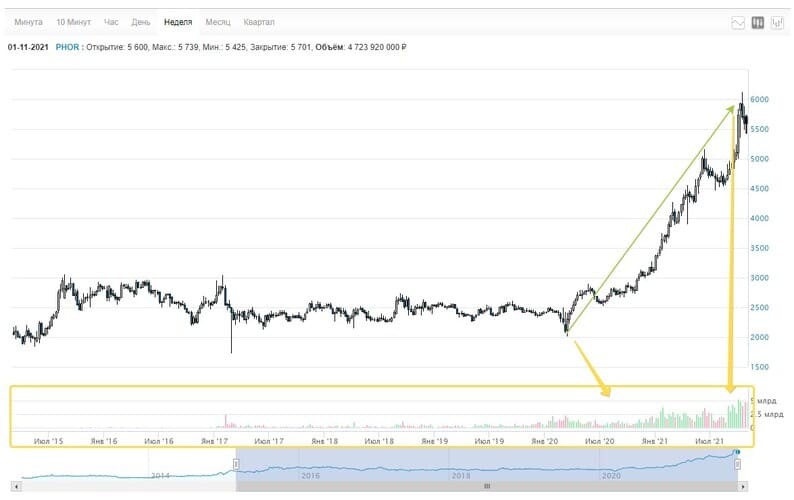

Одним из лидеров российского сектора химии и нефтехимии является «ФосАгро» (PHOR) — крупнейший европейский производитель фосфорных удобрений и мировой лидер в производстве высокосортного фосфатного сырья.

С начала 2020 г. акции «ФосАгро» выросли на 192% — с 2100 руб. до 6100 руб. за штуку, без учёта дивидендной доходности. Основными драйверами роста являются повышенный спрос и увеличение мировых цен на фосфорные удобрения.

Рис. 2. Динамика изменения стоимости акций «ФосАгро» на Мосбирже, июль 2015 — июль 2021. Источник: сайт Мосбиржи

Сейчас цены на акции «ФосАгро» находятся на исторических максимумах и стремятся к новым высотам. Давайте разберёмся, насколько это обосновано, и проанализируем отчётность, которую компания опубликовала по результатам работы III квартала и девяти месяцев 2021 г.

Финансовые и операционные показатели «ФосАгро»

Капитализация компании по состоянию на ноябрь 2021 г. составляет 738 млрд руб.

Структура выручки:

фосфорсодержащие удобрения и кормовые фосфаты — 72,7% ;

азотные удобрения — 27,8%.

Рынки сбыта:

Россия — 30%;

экспорт — 70%.

Объём производства (за девять месяцев 2021 г.):

фосфорсодержащие удобрения и кормовые фосфаты — рост на 0,5%, до 5,77 млн т;

азотные удобрения — снижение на 1% до 1,77 млн т.

Объём продаж (за девять месяцев 2021 г.):

фосфорсодержащие удобрения и кормовые фосфаты — снижение на 4,3%, до 5,8 млн т;

азотные удобрения — рост на 7,9% до 1,9 млн т.

Финансовые показатели по МСФО за девять месяцев 2021 г.

выручка — рост на 50% до 292,6 млрд руб;

EBITDA — выросла на 92,2% и составила 130,3 млрд руб.;

рентабельность по EBITDA выросла до 44,5%;

чистая прибыль — приросла на рекордные 2119,3% до 87,8 млрд руб. Такой рост произошёл благодаря курсовой разнице по результатам финансовой деятельности. С учётом курсовой разницы рост чистой прибыли составляет 106,4%;

чистый долг компании снизился на 27,2% до 123,28 млрд руб.

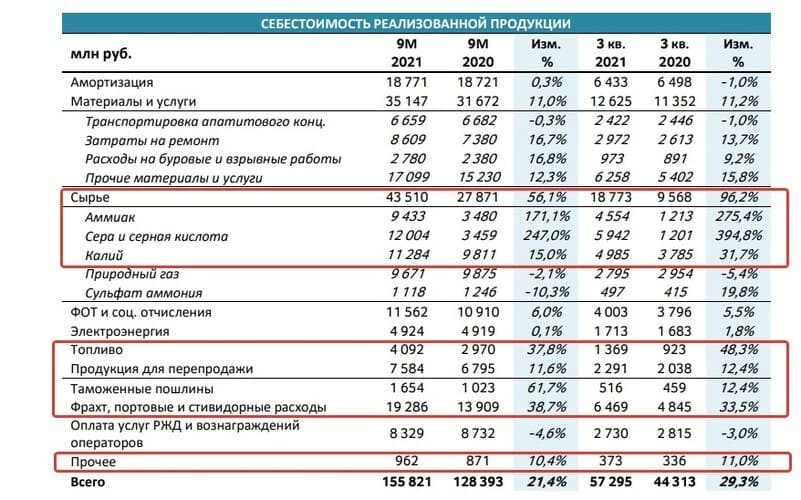

Себестоимость реализованной продукции за отчётный период увеличилась на 21,4% по отношению к уровню аналогичного периода 2020 г., в основном за счёт роста цен на сырьё, топливо, таможенные сборы, а также фрахтовые и портовые расходы.

Рис. 3. Себестоимость реализованной продукции «ФосАгро». Источник: сайт компании

Административные и коммерческие расходы приросли на 15,5% и 12,1% соответственно. Причинами роста стали увеличение фонда оплаты труда и социальных отчислений.

Стоит ли покупать акции «ФосАгро» по действующей цене?

Ответ на этот вопрос зависит от того, в рамках какой стратегии будет совершаться покупка. Если речь идёт о краткосрочной и среднесрочной спекулятивной сделке — то на фоне позитивных прогнозов компании на IV квартал 2021 г. присмотреться к акциям «ФосАгро» можно.

Однако если акции компания рассматривается как долгосрочная инвестиция, то набор позиции по действующим ценам может быть не совсем правильным решением.

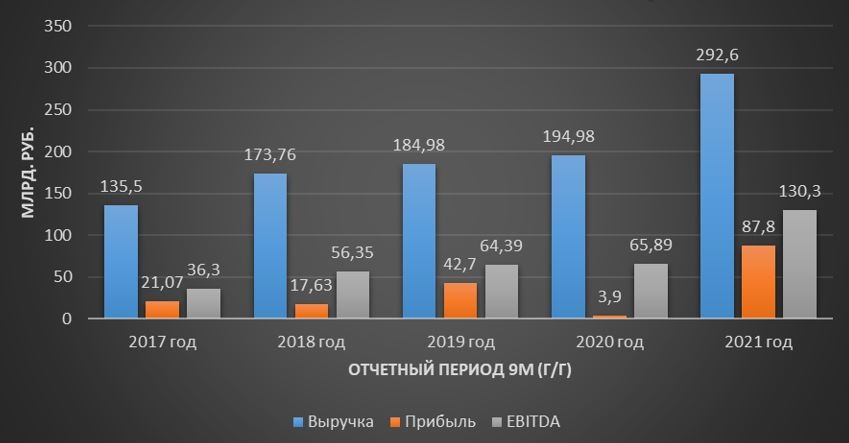

Если проанализировать финансовые показатели компании по МСФО за аналогичные (девять месяцев) предыдущие периоды, то можно увидеть, что выручка, прибыль и EBITDA с 2017 г., за исключением 2021 г., прирастали незначительными и разнонаправленными темпами.

Выручка, прибыль и EBITDA 2017–2021, млрд руб.

Рис. 4. Диаграмма построена автором на основании финансовых показателей «ФосАгро»

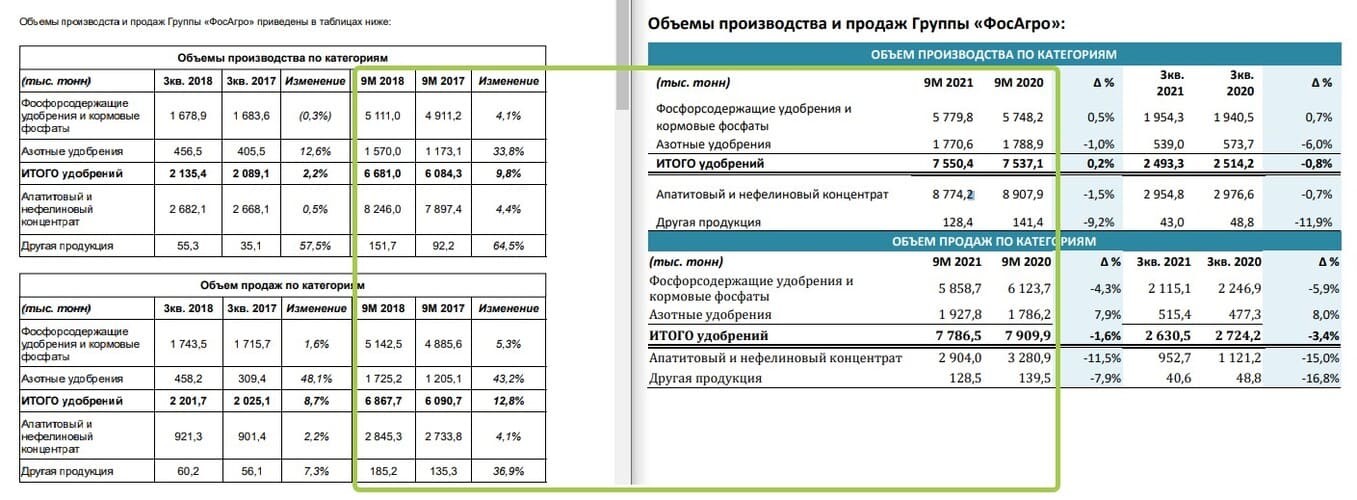

Теперь обратимся к операционным показателям «ФосАгро» за период 2017–2021.

Объём производства:

фосфорсодержащие удобрения и кормовые фосфаты — средний показатель прироста составил 4,2%;

с 2017 г. объём производства увеличился на 17,6% — до 5,77 млн т;

азотные удобрения — средний показатель прироста составил 11,7%;

с 2017 г. общий прирост составил 50% — до 1,77 млн т.

Объём продаж:

фосфорсодержащие удобрения и кормовые фосфаты — средний показатель прироста составил 4,7%;

с 2017 г. общий объём продаж увеличился на 17,6% — до 5,77 млн т;

азотные удобрения — средний показатель прироста составил 11,8%;

с 2017 г. общий прирост составил 59,9% — до 1,9 млн тонн.

При этом по сравнению с 2020-м в 2021 г. компания показала отрицательную динамику.

Рис. 5. Объёмы производства и продаж «ФосАгро». Источник: сайт компании

Операционные показатели, млн тонн

Рис. 6. Диаграмма построена автором на основании операционных показателей «ФосАгро»

Главным драйвером динамичного роста финансовых показателей «ФосАгро» является благоприятная конъюнктура на мировом рынке сельскохозяйственной продукции и удобрений. С начала 2020 г. фьючерсы DAP FOB NOLA (минеральные удобрения для почвы) выросли на 86% — с 390 долл./т до 727 долл./т.

Рис. 7. Динамика стоимости фьючерсов DAP FOB NOLA август 2019 — октябрь 2021 г. Источник: TradingView

Основными драйверами роста на удобрения в III квартале выступили следующие факторы:

высокий сезонный спрос на внутреннем и ключевых внешних рынках Латинской Америки, Индии и других стран Азии;

низкий уровень запасов минеральных удобрений на экспортных рынках сбыта;

высокие цены на природный газ в странах Европы и Азии и, как следствие, локальное сокращение производства азотных удобрений;

сокращение экспорта удобрений китайскими производителями для удовлетворения внутреннего спроса.

По оценкам менеджмента «ФосАгро», в IV квартале ценовая конъюнктура, которая складывается на рынке, сохранится в связи с высокими ценами на природный газ в странах Европы и Азии и продолжением политики Китая (сокращение экспортных поставок удобрений на внешние рынки).

С 2017 г. по 2020 г. ценные бумаги «ФосАгро» торговались в диапазоне 2000–2600 руб. за акцию и не пользовались большим вниманием со стороны инвесторов. А коридор цен на удобрения на мировых рынках в этом же периоде находился в области 310–480 долл./т.

С начала 2020 г. по мере роста цен на удобрения отмечается увеличение объёма торгов и рост котировок ценных бумаг на 192% — с 2100 до 6100 руб. При этом с 2019 г. растут операционные показатели компании: на 4,6% по фосфорсодержащим удобрениям и 6,9% по азотным удобрениям. Также происходит увеличение финансовых показателей: +50% выручка, +92% EBITDA.

Такой разрыв в динамике роста цен на акции и роста операционных и финансовых показателей компании может свидетельствовать о высокой спекулятивной составляющей в стоимости ценных бумаг «ФосАгро». Это также подтверждается кратным увеличением объёма торгов с 2020 г. Рост финансовых показателей и положительный информационный фон привлекли к компании повышенное внимание частных инвесторов, что придало акциями «ФосАгро» дополнительный стимул для роста. При этом в действующую цену акций заложены слишком высокие ожидания продолжения роста цен на удобрения и увеличения корпоративных финансовых показателей.

Рис. 8. Динамика изменения стоимости акций «ФосАгро» на Мосбирже, июль 2015 — июль 2021. Источник: сайт Мосбиржи

Анализ «ФосАгро» по мультипликаторам

Чтобы убедиться или опровергнуть полученные выводы, проанализируем основные мультипликаторы.

Рис. 9. Мультипликаторы «ФосАгро». Источник: BlackTerminal

P/E = 12,24. Высокое значение мультипликатора говорит о перекупленности акций.

P/S = 2,41. То есть компания оценивается почти в две с половиной своих годовых выручек.

Рентабельность по EBITDA существенных изменений не претерпела. Увеличение этого показателя по итогам девяти месяцев 2021 г. связано в основном с ростом цен на удобрения, то есть факторами, не зависящими от компании.

Операционная рентабельность также находится в диапазоне 20–30%.

Факторы риска и две стратегии покупки акций «ФосАгро»

«ФосАгро» — это пример классической циклической компании, акции которой в условиях экономического подъёма и восстановления мировой экономики показывают опережающие рынок темпы роста.

Благоприятная конъюнктура рынка и рост цен на продукцию компании послужили драйверами для кратного увеличения финансовых показателей при незначительном приросте операционных результатов. Более того, несмотря на сокращение операционных показателей, компания улучшила свои финансовые отчёты за девять месяцев 2021 г. благодаря продолжению роста цен на свою продукцию.

Таким образом, по акциям «ФосАгро» складывается довольно хрупкая ценовая конструкция: компания показывает рост финансовых показателей при сокращении операционных. При этом рост стоимости акций демонстрирует опережающую динамику по отношению к росту её финансовых показателей, что свидетельствует о высокой спекулятивной составляющей в её цене или о высоком доверии рынка к продолжению её темпов роста. В связи с этим на данный момент формируется несколько факторов давления на действующую цену акций «ФосАгро»:

изменение конъюнктуры рынка;

снижение стоимости удобрений;

замедление темпов роста финансовых показателей компании;

негативный информационный фон.

Реализация этих рисков может привести к фиксации прибыли со стороны инвесторов и коррекции стоимости ценных бумаг.

По оценкам экспертов, рост цен на удобрения может продолжиться в I полугодии 2022 г. до 845 долл./т. Однако уже во второй половине 2022 г. ситуация может измениться, и рынок войдёт в продолжительную коррекцию: к 2023 г. цена может упасть до 300–330 долл./т., в 2024–25 гг. — до 270–290 долл./т.

На фоне растущих цен на удобрения акции «ФосАгро» могут представлять интерес для спекулятивных краткосрочных и среднесрочных операций. Однако цена акции зависит от цены на её продукцию, что несёт потенциальные риски.

Для покупки акций компании с целью долгосрочного инвестирования лучше дождаться коррекции рынка и приобрести бумаги по справедливой цене. Долгосрочным инвесторам компания также может быть интересна и как эмитент, который выплачивает ежеквартальные дивиденды.

Рис. 1. Отраслевые индексы. Источник: сайт Мосбиржи

Одним из лидеров российского сектора химии и нефтехимии является «ФосАгро» (PHOR) — крупнейший европейский производитель фосфорных удобрений и мировой лидер в производстве высокосортного фосфатного сырья.

С начала 2020 г. акции «ФосАгро» выросли на 192% — с 2100 руб. до 6100 руб. за штуку, без учёта дивидендной доходности. Основными драйверами роста являются повышенный спрос и увеличение мировых цен на фосфорные удобрения.

Рис. 2. Динамика изменения стоимости акций «ФосАгро» на Мосбирже, июль 2015 — июль 2021. Источник: сайт Мосбиржи

Сейчас цены на акции «ФосАгро» находятся на исторических максимумах и стремятся к новым высотам. Давайте разберёмся, насколько это обосновано, и проанализируем отчётность, которую компания опубликовала по результатам работы III квартала и девяти месяцев 2021 г.

Финансовые и операционные показатели «ФосАгро»

Капитализация компании по состоянию на ноябрь 2021 г. составляет 738 млрд руб.

Структура выручки:

фосфорсодержащие удобрения и кормовые фосфаты — 72,7% ;

азотные удобрения — 27,8%.

Рынки сбыта:

Россия — 30%;

экспорт — 70%.

Объём производства (за девять месяцев 2021 г.):

фосфорсодержащие удобрения и кормовые фосфаты — рост на 0,5%, до 5,77 млн т;

азотные удобрения — снижение на 1% до 1,77 млн т.

Объём продаж (за девять месяцев 2021 г.):

фосфорсодержащие удобрения и кормовые фосфаты — снижение на 4,3%, до 5,8 млн т;

азотные удобрения — рост на 7,9% до 1,9 млн т.

Финансовые показатели по МСФО за девять месяцев 2021 г.

выручка — рост на 50% до 292,6 млрд руб;

EBITDA — выросла на 92,2% и составила 130,3 млрд руб.;

рентабельность по EBITDA выросла до 44,5%;

чистая прибыль — приросла на рекордные 2119,3% до 87,8 млрд руб. Такой рост произошёл благодаря курсовой разнице по результатам финансовой деятельности. С учётом курсовой разницы рост чистой прибыли составляет 106,4%;

чистый долг компании снизился на 27,2% до 123,28 млрд руб.

Себестоимость реализованной продукции за отчётный период увеличилась на 21,4% по отношению к уровню аналогичного периода 2020 г., в основном за счёт роста цен на сырьё, топливо, таможенные сборы, а также фрахтовые и портовые расходы.

Рис. 3. Себестоимость реализованной продукции «ФосАгро». Источник: сайт компании

Административные и коммерческие расходы приросли на 15,5% и 12,1% соответственно. Причинами роста стали увеличение фонда оплаты труда и социальных отчислений.

Стоит ли покупать акции «ФосАгро» по действующей цене?

Ответ на этот вопрос зависит от того, в рамках какой стратегии будет совершаться покупка. Если речь идёт о краткосрочной и среднесрочной спекулятивной сделке — то на фоне позитивных прогнозов компании на IV квартал 2021 г. присмотреться к акциям «ФосАгро» можно.

Однако если акции компания рассматривается как долгосрочная инвестиция, то набор позиции по действующим ценам может быть не совсем правильным решением.

Если проанализировать финансовые показатели компании по МСФО за аналогичные (девять месяцев) предыдущие периоды, то можно увидеть, что выручка, прибыль и EBITDA с 2017 г., за исключением 2021 г., прирастали незначительными и разнонаправленными темпами.

Выручка, прибыль и EBITDA 2017–2021, млрд руб.

Рис. 4. Диаграмма построена автором на основании финансовых показателей «ФосАгро»

Теперь обратимся к операционным показателям «ФосАгро» за период 2017–2021.

Объём производства:

фосфорсодержащие удобрения и кормовые фосфаты — средний показатель прироста составил 4,2%;

с 2017 г. объём производства увеличился на 17,6% — до 5,77 млн т;

азотные удобрения — средний показатель прироста составил 11,7%;

с 2017 г. общий прирост составил 50% — до 1,77 млн т.

Объём продаж:

фосфорсодержащие удобрения и кормовые фосфаты — средний показатель прироста составил 4,7%;

с 2017 г. общий объём продаж увеличился на 17,6% — до 5,77 млн т;

азотные удобрения — средний показатель прироста составил 11,8%;

с 2017 г. общий прирост составил 59,9% — до 1,9 млн тонн.

При этом по сравнению с 2020-м в 2021 г. компания показала отрицательную динамику.

Рис. 5. Объёмы производства и продаж «ФосАгро». Источник: сайт компании

Операционные показатели, млн тонн

Рис. 6. Диаграмма построена автором на основании операционных показателей «ФосАгро»

Главным драйвером динамичного роста финансовых показателей «ФосАгро» является благоприятная конъюнктура на мировом рынке сельскохозяйственной продукции и удобрений. С начала 2020 г. фьючерсы DAP FOB NOLA (минеральные удобрения для почвы) выросли на 86% — с 390 долл./т до 727 долл./т.

Рис. 7. Динамика стоимости фьючерсов DAP FOB NOLA август 2019 — октябрь 2021 г. Источник: TradingView

Основными драйверами роста на удобрения в III квартале выступили следующие факторы:

высокий сезонный спрос на внутреннем и ключевых внешних рынках Латинской Америки, Индии и других стран Азии;

низкий уровень запасов минеральных удобрений на экспортных рынках сбыта;

высокие цены на природный газ в странах Европы и Азии и, как следствие, локальное сокращение производства азотных удобрений;

сокращение экспорта удобрений китайскими производителями для удовлетворения внутреннего спроса.

По оценкам менеджмента «ФосАгро», в IV квартале ценовая конъюнктура, которая складывается на рынке, сохранится в связи с высокими ценами на природный газ в странах Европы и Азии и продолжением политики Китая (сокращение экспортных поставок удобрений на внешние рынки).

С 2017 г. по 2020 г. ценные бумаги «ФосАгро» торговались в диапазоне 2000–2600 руб. за акцию и не пользовались большим вниманием со стороны инвесторов. А коридор цен на удобрения на мировых рынках в этом же периоде находился в области 310–480 долл./т.

С начала 2020 г. по мере роста цен на удобрения отмечается увеличение объёма торгов и рост котировок ценных бумаг на 192% — с 2100 до 6100 руб. При этом с 2019 г. растут операционные показатели компании: на 4,6% по фосфорсодержащим удобрениям и 6,9% по азотным удобрениям. Также происходит увеличение финансовых показателей: +50% выручка, +92% EBITDA.

Такой разрыв в динамике роста цен на акции и роста операционных и финансовых показателей компании может свидетельствовать о высокой спекулятивной составляющей в стоимости ценных бумаг «ФосАгро». Это также подтверждается кратным увеличением объёма торгов с 2020 г. Рост финансовых показателей и положительный информационный фон привлекли к компании повышенное внимание частных инвесторов, что придало акциями «ФосАгро» дополнительный стимул для роста. При этом в действующую цену акций заложены слишком высокие ожидания продолжения роста цен на удобрения и увеличения корпоративных финансовых показателей.

Рис. 8. Динамика изменения стоимости акций «ФосАгро» на Мосбирже, июль 2015 — июль 2021. Источник: сайт Мосбиржи

Анализ «ФосАгро» по мультипликаторам

Чтобы убедиться или опровергнуть полученные выводы, проанализируем основные мультипликаторы.

Рис. 9. Мультипликаторы «ФосАгро». Источник: BlackTerminal

P/E = 12,24. Высокое значение мультипликатора говорит о перекупленности акций.

P/S = 2,41. То есть компания оценивается почти в две с половиной своих годовых выручек.

Рентабельность по EBITDA существенных изменений не претерпела. Увеличение этого показателя по итогам девяти месяцев 2021 г. связано в основном с ростом цен на удобрения, то есть факторами, не зависящими от компании.

Операционная рентабельность также находится в диапазоне 20–30%.

Факторы риска и две стратегии покупки акций «ФосАгро»

«ФосАгро» — это пример классической циклической компании, акции которой в условиях экономического подъёма и восстановления мировой экономики показывают опережающие рынок темпы роста.

Благоприятная конъюнктура рынка и рост цен на продукцию компании послужили драйверами для кратного увеличения финансовых показателей при незначительном приросте операционных результатов. Более того, несмотря на сокращение операционных показателей, компания улучшила свои финансовые отчёты за девять месяцев 2021 г. благодаря продолжению роста цен на свою продукцию.

Таким образом, по акциям «ФосАгро» складывается довольно хрупкая ценовая конструкция: компания показывает рост финансовых показателей при сокращении операционных. При этом рост стоимости акций демонстрирует опережающую динамику по отношению к росту её финансовых показателей, что свидетельствует о высокой спекулятивной составляющей в её цене или о высоком доверии рынка к продолжению её темпов роста. В связи с этим на данный момент формируется несколько факторов давления на действующую цену акций «ФосАгро»:

изменение конъюнктуры рынка;

снижение стоимости удобрений;

замедление темпов роста финансовых показателей компании;

негативный информационный фон.

Реализация этих рисков может привести к фиксации прибыли со стороны инвесторов и коррекции стоимости ценных бумаг.

По оценкам экспертов, рост цен на удобрения может продолжиться в I полугодии 2022 г. до 845 долл./т. Однако уже во второй половине 2022 г. ситуация может измениться, и рынок войдёт в продолжительную коррекцию: к 2023 г. цена может упасть до 300–330 долл./т., в 2024–25 гг. — до 270–290 долл./т.

На фоне растущих цен на удобрения акции «ФосАгро» могут представлять интерес для спекулятивных краткосрочных и среднесрочных операций. Однако цена акции зависит от цены на её продукцию, что несёт потенциальные риски.

Для покупки акций компании с целью долгосрочного инвестирования лучше дождаться коррекции рынка и приобрести бумаги по справедливой цене. Долгосрочным инвесторам компания также может быть интересна и как эмитент, который выплачивает ежеквартальные дивиденды.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба