26 ноября 2021 БКС Экспресс | Система

На фоне панических распродаж в российских акциях могут появляться дисбалансы. Отдельные бумаги могут оказаться недооцененными. Проверим, как изменилась стоимость акций Системы по сравнению с портфелем ее активов.

Методика расчета

Одним из способов, которым может быть определена стоимость холдинга, является совокупная стоимость его активов. В случае Системы, рынок берет в расчет капитализацию публичных дочек с поправкой на долю холдинга в этих компаниях и исторически сложившийся дисконт. Публичные дочки представлены компаниями МТС, Ozon, Segezha Group и Эталон.

Непубличные дочки пока остаются в виде «черного ящика», стоимость которого может быть раскрыта, например, через IPO. Чуть ниже мы приведем свой взгляд и на эти активы.

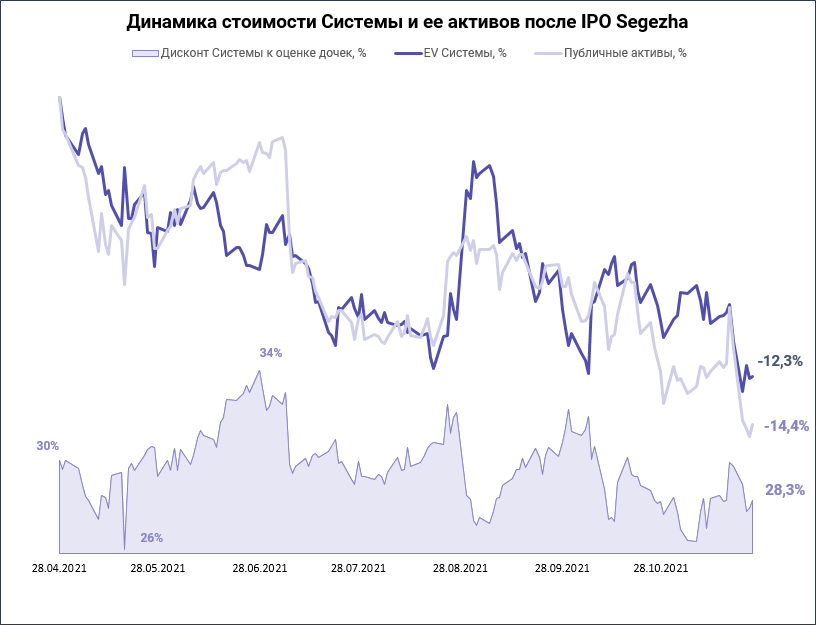

Оценка Системы и динамика портфеля

В соответствии с расчетами, совокупная стоимость портфеля публичных дочек Системы на закрытие 25 ноября составляет 638 млрд руб. против рыночной капитализации 253 млрд руб. Но активы компании принадлежат не только ее акционерам, но и кредиторам. Это значит, что сравнивать динамику активов нужно не с капитализацией системы, а с ее полной стоимостью — EV (Enterprise Value), которая включает в себя чистый долг.

Полная стоимость Системы (EV) составляет 457 млрд руб. против оценки публичного портфеля 637,5 млрд руб. Дисконт стоимости Системы к ее публичным дочкам составляет 28,3%. На графике ниже показано, как менялась EV Системы по отношению к портфелю публичных активов после IPO Segezha Group. Стартовая точка выбрана для корректности оценки, поскольку до этого стоимость Segezha могла учитываться в цене Системы только на основании прогнозов по цене IPO. Увеличение чистого долга учтено на дату публикации отчетности Системы за II квартал 2021 г.

Как видно из графика, дисконт Системы к дочкам за последнюю неделю снизился и находится чуть ниже характерных для компании 30%. Это значит, что в период рыночной паники бумаги холдинга оставались устойчивее, чем акции ее предприятий. При этом разрыв не такой большой, чтобы говорить о существенной переоценке. Соотношение может вернуться на прежний уровень как за счет снижения акций Системы, так и за счет опережающего восстановления акций дочек.

Что с непубличными активами

Крупнейшими непубличными активами, которые ближе всего к IPO, являются Медси, Агрохолдинг Степь и Биннофарм групп. Оценим их, исходя из данных по OIBDA на I полугодие 2021 г. и рыночных мультипликаторов для компаний из сопоставимых отраслей.

75,3% в Биннофарм групп — это эффективная доля Системы совместно с банком ВТБ. Фактическая доля Системы в компании, без ВТБ, неизвестна. Если допустить, что Система и ВТБ владеют совместным предприятием в равных долях, то стоимость доли Системы в Биннофарме составит 20,3 млрд руб., а совокупная стоимость представленных непубличных активов — 118,9 млрд руб.

С учетом дисконта в 30% к стоимости публичных дочек портфель непубличных активов при выходе на IPO по указанным оценкам может добавить к капитализации Системы 83,2 млрд руб., что дает апсайд 33% от текущих цен на акции. Этот факт позволяет позитивно смотреть на долгосрочные перспективы акций компании.

IPO дочерних предприятий могут состояться в 2022–2023 гг.

Методика расчета

Одним из способов, которым может быть определена стоимость холдинга, является совокупная стоимость его активов. В случае Системы, рынок берет в расчет капитализацию публичных дочек с поправкой на долю холдинга в этих компаниях и исторически сложившийся дисконт. Публичные дочки представлены компаниями МТС, Ozon, Segezha Group и Эталон.

Непубличные дочки пока остаются в виде «черного ящика», стоимость которого может быть раскрыта, например, через IPO. Чуть ниже мы приведем свой взгляд и на эти активы.

Оценка Системы и динамика портфеля

В соответствии с расчетами, совокупная стоимость портфеля публичных дочек Системы на закрытие 25 ноября составляет 638 млрд руб. против рыночной капитализации 253 млрд руб. Но активы компании принадлежат не только ее акционерам, но и кредиторам. Это значит, что сравнивать динамику активов нужно не с капитализацией системы, а с ее полной стоимостью — EV (Enterprise Value), которая включает в себя чистый долг.

Полная стоимость Системы (EV) составляет 457 млрд руб. против оценки публичного портфеля 637,5 млрд руб. Дисконт стоимости Системы к ее публичным дочкам составляет 28,3%. На графике ниже показано, как менялась EV Системы по отношению к портфелю публичных активов после IPO Segezha Group. Стартовая точка выбрана для корректности оценки, поскольку до этого стоимость Segezha могла учитываться в цене Системы только на основании прогнозов по цене IPO. Увеличение чистого долга учтено на дату публикации отчетности Системы за II квартал 2021 г.

Как видно из графика, дисконт Системы к дочкам за последнюю неделю снизился и находится чуть ниже характерных для компании 30%. Это значит, что в период рыночной паники бумаги холдинга оставались устойчивее, чем акции ее предприятий. При этом разрыв не такой большой, чтобы говорить о существенной переоценке. Соотношение может вернуться на прежний уровень как за счет снижения акций Системы, так и за счет опережающего восстановления акций дочек.

Что с непубличными активами

Крупнейшими непубличными активами, которые ближе всего к IPO, являются Медси, Агрохолдинг Степь и Биннофарм групп. Оценим их, исходя из данных по OIBDA на I полугодие 2021 г. и рыночных мультипликаторов для компаний из сопоставимых отраслей.

75,3% в Биннофарм групп — это эффективная доля Системы совместно с банком ВТБ. Фактическая доля Системы в компании, без ВТБ, неизвестна. Если допустить, что Система и ВТБ владеют совместным предприятием в равных долях, то стоимость доли Системы в Биннофарме составит 20,3 млрд руб., а совокупная стоимость представленных непубличных активов — 118,9 млрд руб.

С учетом дисконта в 30% к стоимости публичных дочек портфель непубличных активов при выходе на IPO по указанным оценкам может добавить к капитализации Системы 83,2 млрд руб., что дает апсайд 33% от текущих цен на акции. Этот факт позволяет позитивно смотреть на долгосрочные перспективы акций компании.

IPO дочерних предприятий могут состояться в 2022–2023 гг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба