Разговоры о возможном повышении ставки ФРС, состоявшемся повышении ставки ЦБ РФ и понижении ставки Центробанка Турции заставляют внимательно посмотреть на то, как работал и работает механизм повышения процентной ставки.

Почему происходит инфляция?

Инфляция разгоняется, как только потребительский спрос на товары начинает опережать их предложение. При этом предложение реагирует на повышение спроса не расширением производства, а повышением цен. Это может происходить по различным причинам.

Производители, которые ранее конкурировали между собой, могут организовывать что-то вроде картельного сговора, согласовывая друг с другом цены или объёмы производства. Примером является ОПЕК. Организация была создана в 1960-е гг. в ответ на понижение картелем из семи крупнейших международных нефтяных компаний («семи сестёр») закупочных цен на нефть для минимизации своих налогов в развивающихся странах. После арабского нефтяного эмбарго 1973–1974 ОПЕК приступила к тесной координации сбытовой политики входящих в неё стран, в том числе и с помощью ограничения добычи нефти.

Ещё одной причиной отсутствия расширения производства в ответ на повышение спроса могут быть повышенные издержки в этом вопросе. Например, для Китая наращивание добычи угля связано с разработкой угольных пластов всё более глубокого залегания, свыше 1000–1500 м. Поэтому с какого-то момента для страны наращивание импорта (пусть и по более высоким ценам, чем ранее) является более предпочтительным, чем затраты на ускоренное создание новых глубоких шахт. При этом в Китае делается и то и другое: слишком велик спрос на уголь.

Повышение цен может быть связано с подорожанием сырья или комплектующих. Например, нынешний рост цен на газ привёл к закрытию в Великобритании нескольких предприятий по производству удобрений.

К тому же производитель может оценивать рост спроса как спекулятивный, который в любой момент может опуститься до прежних значений, из-за чего вложения в расширение производства окажутся бессмысленными. Так, нынешние производители видеокарт не стремятся расширять их производство, несмотря резкое увеличение спроса со стороны майнеров криптовалют, из-за чего образовался дефицит, а цена на видеокарты резко подскочила. Но, если финансовые регуляторы вдруг ополчатся на криптовалюты, они станут мало кому нужны, цена упадёт, и майнинг станет невыгодным. Тогда на рынок будут выброшено большое количество продвинутых видеокарт, бывших в употреблении, но вполне пригодных к использованию.

Повышение ключевой ставки в США в 1970-е и в 2000-е годы

Постулат о действенности таргетирования инфляции с помощью регулирования денежного предложения до последнего времени практически не подвергался сомнению.

В послевоенные годы в США, европейских странах и Японии было популярно учение Джона Ме́йнарда Кейнса, который утверждал, что совокупный спрос (общие расходы в экономике) определяет общий уровень экономической активности, и что его недостаточность может привести к длительным периодам высокой безработицы. Успешные действия Франклина Рузвельта по выводу США из Великой депрессии показали, что теория Кейнса работает, и в дальнейшем его рецепты стали использовать для стимулирования экономической активности.

В 1960-е гг. в США потребительское кредитование было не слишком развито и увеличение госрасходов было наиболее простым и быстрым способом воздействия на экономическую конъюнктуру. Государство платило за строительство дорог, мостов, производство танков, ракет и авианосцев. Рабочие получали зарплату и тратили её. Спрос повышался, и на него откликались производители всевозможных потребительских товаров, расширяли своё производство и выплачивали больший объём заработной платы своим работникам (увеличивая их количество и повышая уровень зарплаты при повышении производительности труда). Повышение ставки увеличивало проценты по кредитам и снижало спрос. Снижались, правда, и инвестиции, но госрасходы оставались на высоком уровне, что позволяло экономике расти.

В 1970-е гг. допинг госрасходов действовал всё менее эффективно. Спрос на потребительские товары удовлетворялся в основном за счёт более дешёвых импортных товаров, сначала японских, затем южнокорейских и тайваньских, а с конца 1990-х гг. — китайских. Госзаказы увеличивали лишь вклад в экономику отраслей, которые эти заказы получали — в первую очередь военно-промышленный комплекс. Мультипликатор действия госрасходов понижался. Для стимулирования экономического роста требовался иной механизм.

Таким механизмом стало расширение потребительского и ипотечного кредитования населения. В Америке он уже существовал как достаточно распространённый инструмент расширения сбыта недвижимости или определённых товаров длительного пользования. Ещё Генри Форд стал первым крупным автопроизводителем, который начал продавать автомобили в кредит. Но к 1980-м гг. развитие компьютерной техники позволило поднять на качественно новую ступень ведение кредитных рейтингов заёмщиков и отслеживание своевременности обслуживания ими займов.

Оставалась одна проблема — ставки по кредиту. При высоких ставках долгосрочные займы становились невыгодны заёмщикам — слишком велика получалась разница между ценой покупки и суммой выплат по кредиту. А снизить проценты не давала инфляция.

Рейганомика позволила решить эту проблему: массированное увеличение госрасходов вместе со снижением налогов дали импульс инвестициям в реальный сектор. Оживление экономики снизило инфляцию. Долго бы это продолжаться не могло, но снижение процентных ставок стимулировало рост потребительских кредитов, что подстегнуло спрос, на который производители могли отреагировать расширением производства.

После достижения высокой закредитованности домохозяйств — когда значительная часть дохода направлялась бы на обслуживание и погашение взятых ранее кредитов — спрос должен был снизиться. И экономический рост сильно бы замедлился или прекратился. Однако снижение процентной ставки давало возможность рефинансировать кредиты, уменьшая размер текущего платежа или позволяя при переоформлении кредита на более долгий срок получить дополнительную сумму на руки.

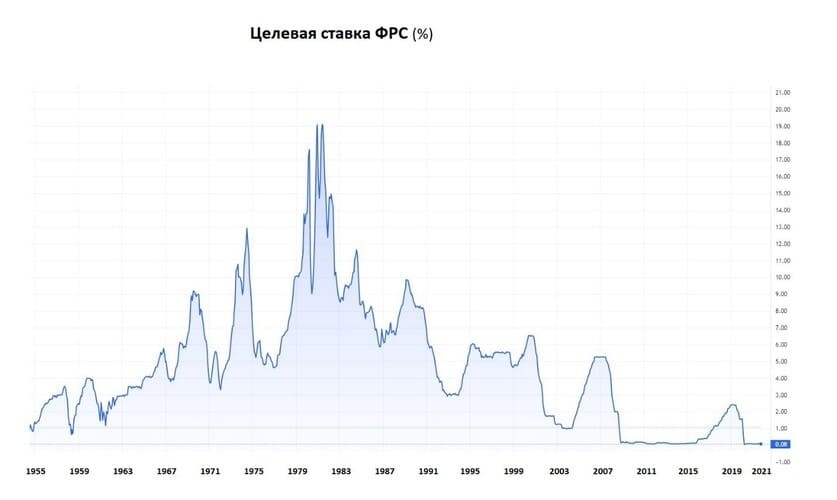

Рис. 1. Целевая ставка ФРС (federal funds target rate). Источник: ru.trading.view.com

С 1983 по 1991 г. целевая ставка ФРС колебалась около 9%. Затем до 2007 г. колебания происходили возле уровня 5,5%. Исключением стал недолгий период после кризиса доткомов, когда для преодоления его последствий ставка была снижена до 1%.

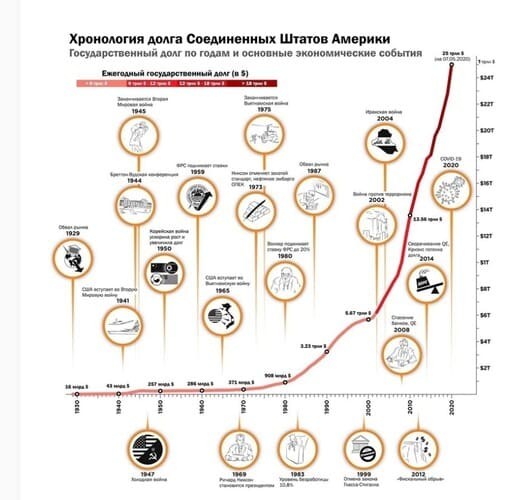

Поддержка экономики высокими госрасходами была не единственной причиной стремительного наращивания американского госдолга.

Рис. 2. Рост государственного долга США. Источник: howmuch.net

Снижение целевой ставки ФРС уменьшало эффективность регулирования денежной массы путём скупки и продажи банками резервной системы государственных казначейских облигаций.

В любой другой стране это привело бы к негативным последствиям, но Соединённым Штатам как эмитенту мировой резервной валюты долгое время удавалось их избегать. С ростом мировой экономики и международной торговли часть долларовой денежной массы связывалась обслуживанием международной торговли и денежными расчётами в третьих странах. Да и U.S. Treasuries (долговые обязательства правительства США) постепенно начали составлять значительную часть золотовалютных резервов многих стран. Россия тоже имела значительные вложения в американский госдолг, от которых стала избавляться на фоне усиления санкций и угрозы возможного блокирования российских авуаров.

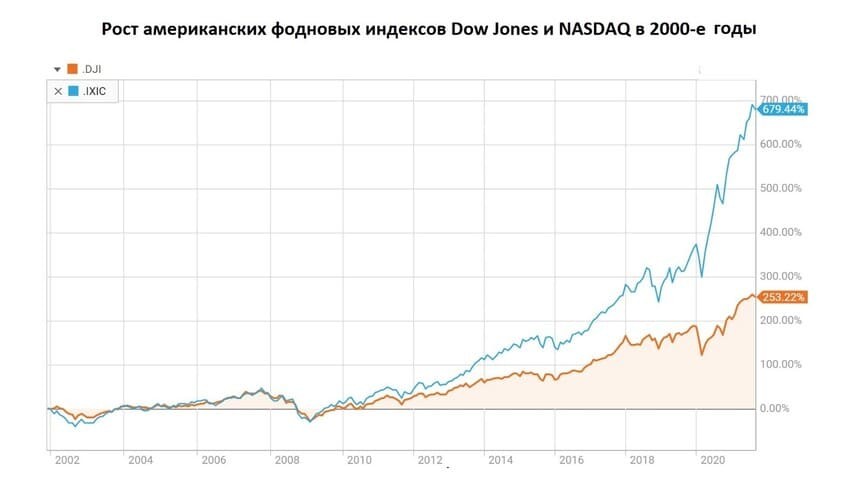

Ещё один важный компонент сдерживания инфляции заключался в перекачивании свободных денег в фондовой рынок.

Рис. 3. Индексы Dow Jones и NASDAQ Composite. Источник: reuters.com

Пока менее обеспеченные домохозяйства всё сильнее увязали в кредитах, американцы с более высокими доходами приумножали свои накопления, самостоятельно вкладывая их в перспективные ценные бумаги или доверяя пенсионным и инвестиционным фондам.

Эффективно ли таргетирование инфляции?

Успешная согласованная работа всех этих механизмов, которая обеспечивала поддержание экономического роста в условиях низкой инфляции, породила уверенность в универсальности используемого ФРС инструментария по таргетированию инфляции.

Но, когда расширение кредитования платёжеспособных заёмщиков на существующем уровне процентных ставок стало невозможно, это привело к авантюрной политике основных участников американского рынка ипотеки. Попытка вовлечения в кредитование лиц, которые не имели стабильных доходов, закончилась событиями 2008 г. Выход из этого кризиса и остановка сжатия спроса, вызванного необходимостью для домохозяйств обслуживать ранее взятые кредиты, повлекли за собой очередное снижение целевой ставки до исторического минимума, на котором она находится до сих пор. Теперь единственным инструментом в руках ФРС осталась политика количественного смягчения, то есть выкуп ФРС на открытом рынке облигаций американского госдолга. Снижение объёмов выкупа уменьшает стимулирование экономики. А их сохранение означает продолжение наращивания долларовой массы.

Что будет, если залить кризис деньгами?

Но прежние каналы аккумулирования эмиссии долларов перестают работать с прежней эффективностью. Международная торговля из-за коронавирусных ограничений не растёт прежними темпами, а ряд стран из-за угрозы санкций США переводят свои расчёты из долларов в другие валюты или проводят клиринговые зачёты (как, например, Иран). Это усиливает инфляционное давление внутри США. Ситуация усугубляется немонетарными факторами, которые провоцируют рост цен.

Конечный спрос уже снижается и без повышения целевой ставки в силу закредитованности значительной части домохозяйств. А имеющие сбережения американцы, которые тратят на своё потребление доходы от инвестиций на фондовом рынке, могут сократить это потребление, если фондовые индексы просядут. Это вполне может произойти при снижении количественного смягчения и увеличении целевой ставки.

Кроме того, существенное повышение целевой ставки будет означать для США и значительное удорожание текущего обслуживания уже накопленного долга и проблемы с его дальнейшим наращиванием. Для других стран, которые, в отличие от США, не являются эмитентами мировой резервной валюты, возможности эффективного использования изменения ставки ЦБ для таргетирования инфляции ещё более ограниченны.

Почему происходит инфляция?

Инфляция разгоняется, как только потребительский спрос на товары начинает опережать их предложение. При этом предложение реагирует на повышение спроса не расширением производства, а повышением цен. Это может происходить по различным причинам.

Производители, которые ранее конкурировали между собой, могут организовывать что-то вроде картельного сговора, согласовывая друг с другом цены или объёмы производства. Примером является ОПЕК. Организация была создана в 1960-е гг. в ответ на понижение картелем из семи крупнейших международных нефтяных компаний («семи сестёр») закупочных цен на нефть для минимизации своих налогов в развивающихся странах. После арабского нефтяного эмбарго 1973–1974 ОПЕК приступила к тесной координации сбытовой политики входящих в неё стран, в том числе и с помощью ограничения добычи нефти.

Ещё одной причиной отсутствия расширения производства в ответ на повышение спроса могут быть повышенные издержки в этом вопросе. Например, для Китая наращивание добычи угля связано с разработкой угольных пластов всё более глубокого залегания, свыше 1000–1500 м. Поэтому с какого-то момента для страны наращивание импорта (пусть и по более высоким ценам, чем ранее) является более предпочтительным, чем затраты на ускоренное создание новых глубоких шахт. При этом в Китае делается и то и другое: слишком велик спрос на уголь.

Повышение цен может быть связано с подорожанием сырья или комплектующих. Например, нынешний рост цен на газ привёл к закрытию в Великобритании нескольких предприятий по производству удобрений.

К тому же производитель может оценивать рост спроса как спекулятивный, который в любой момент может опуститься до прежних значений, из-за чего вложения в расширение производства окажутся бессмысленными. Так, нынешние производители видеокарт не стремятся расширять их производство, несмотря резкое увеличение спроса со стороны майнеров криптовалют, из-за чего образовался дефицит, а цена на видеокарты резко подскочила. Но, если финансовые регуляторы вдруг ополчатся на криптовалюты, они станут мало кому нужны, цена упадёт, и майнинг станет невыгодным. Тогда на рынок будут выброшено большое количество продвинутых видеокарт, бывших в употреблении, но вполне пригодных к использованию.

Повышение ключевой ставки в США в 1970-е и в 2000-е годы

Постулат о действенности таргетирования инфляции с помощью регулирования денежного предложения до последнего времени практически не подвергался сомнению.

В послевоенные годы в США, европейских странах и Японии было популярно учение Джона Ме́йнарда Кейнса, который утверждал, что совокупный спрос (общие расходы в экономике) определяет общий уровень экономической активности, и что его недостаточность может привести к длительным периодам высокой безработицы. Успешные действия Франклина Рузвельта по выводу США из Великой депрессии показали, что теория Кейнса работает, и в дальнейшем его рецепты стали использовать для стимулирования экономической активности.

В 1960-е гг. в США потребительское кредитование было не слишком развито и увеличение госрасходов было наиболее простым и быстрым способом воздействия на экономическую конъюнктуру. Государство платило за строительство дорог, мостов, производство танков, ракет и авианосцев. Рабочие получали зарплату и тратили её. Спрос повышался, и на него откликались производители всевозможных потребительских товаров, расширяли своё производство и выплачивали больший объём заработной платы своим работникам (увеличивая их количество и повышая уровень зарплаты при повышении производительности труда). Повышение ставки увеличивало проценты по кредитам и снижало спрос. Снижались, правда, и инвестиции, но госрасходы оставались на высоком уровне, что позволяло экономике расти.

В 1970-е гг. допинг госрасходов действовал всё менее эффективно. Спрос на потребительские товары удовлетворялся в основном за счёт более дешёвых импортных товаров, сначала японских, затем южнокорейских и тайваньских, а с конца 1990-х гг. — китайских. Госзаказы увеличивали лишь вклад в экономику отраслей, которые эти заказы получали — в первую очередь военно-промышленный комплекс. Мультипликатор действия госрасходов понижался. Для стимулирования экономического роста требовался иной механизм.

Таким механизмом стало расширение потребительского и ипотечного кредитования населения. В Америке он уже существовал как достаточно распространённый инструмент расширения сбыта недвижимости или определённых товаров длительного пользования. Ещё Генри Форд стал первым крупным автопроизводителем, который начал продавать автомобили в кредит. Но к 1980-м гг. развитие компьютерной техники позволило поднять на качественно новую ступень ведение кредитных рейтингов заёмщиков и отслеживание своевременности обслуживания ими займов.

Оставалась одна проблема — ставки по кредиту. При высоких ставках долгосрочные займы становились невыгодны заёмщикам — слишком велика получалась разница между ценой покупки и суммой выплат по кредиту. А снизить проценты не давала инфляция.

Рейганомика позволила решить эту проблему: массированное увеличение госрасходов вместе со снижением налогов дали импульс инвестициям в реальный сектор. Оживление экономики снизило инфляцию. Долго бы это продолжаться не могло, но снижение процентных ставок стимулировало рост потребительских кредитов, что подстегнуло спрос, на который производители могли отреагировать расширением производства.

После достижения высокой закредитованности домохозяйств — когда значительная часть дохода направлялась бы на обслуживание и погашение взятых ранее кредитов — спрос должен был снизиться. И экономический рост сильно бы замедлился или прекратился. Однако снижение процентной ставки давало возможность рефинансировать кредиты, уменьшая размер текущего платежа или позволяя при переоформлении кредита на более долгий срок получить дополнительную сумму на руки.

Рис. 1. Целевая ставка ФРС (federal funds target rate). Источник: ru.trading.view.com

С 1983 по 1991 г. целевая ставка ФРС колебалась около 9%. Затем до 2007 г. колебания происходили возле уровня 5,5%. Исключением стал недолгий период после кризиса доткомов, когда для преодоления его последствий ставка была снижена до 1%.

Поддержка экономики высокими госрасходами была не единственной причиной стремительного наращивания американского госдолга.

Рис. 2. Рост государственного долга США. Источник: howmuch.net

Снижение целевой ставки ФРС уменьшало эффективность регулирования денежной массы путём скупки и продажи банками резервной системы государственных казначейских облигаций.

В любой другой стране это привело бы к негативным последствиям, но Соединённым Штатам как эмитенту мировой резервной валюты долгое время удавалось их избегать. С ростом мировой экономики и международной торговли часть долларовой денежной массы связывалась обслуживанием международной торговли и денежными расчётами в третьих странах. Да и U.S. Treasuries (долговые обязательства правительства США) постепенно начали составлять значительную часть золотовалютных резервов многих стран. Россия тоже имела значительные вложения в американский госдолг, от которых стала избавляться на фоне усиления санкций и угрозы возможного блокирования российских авуаров.

Ещё один важный компонент сдерживания инфляции заключался в перекачивании свободных денег в фондовой рынок.

Рис. 3. Индексы Dow Jones и NASDAQ Composite. Источник: reuters.com

Пока менее обеспеченные домохозяйства всё сильнее увязали в кредитах, американцы с более высокими доходами приумножали свои накопления, самостоятельно вкладывая их в перспективные ценные бумаги или доверяя пенсионным и инвестиционным фондам.

Эффективно ли таргетирование инфляции?

Успешная согласованная работа всех этих механизмов, которая обеспечивала поддержание экономического роста в условиях низкой инфляции, породила уверенность в универсальности используемого ФРС инструментария по таргетированию инфляции.

Но, когда расширение кредитования платёжеспособных заёмщиков на существующем уровне процентных ставок стало невозможно, это привело к авантюрной политике основных участников американского рынка ипотеки. Попытка вовлечения в кредитование лиц, которые не имели стабильных доходов, закончилась событиями 2008 г. Выход из этого кризиса и остановка сжатия спроса, вызванного необходимостью для домохозяйств обслуживать ранее взятые кредиты, повлекли за собой очередное снижение целевой ставки до исторического минимума, на котором она находится до сих пор. Теперь единственным инструментом в руках ФРС осталась политика количественного смягчения, то есть выкуп ФРС на открытом рынке облигаций американского госдолга. Снижение объёмов выкупа уменьшает стимулирование экономики. А их сохранение означает продолжение наращивания долларовой массы.

Что будет, если залить кризис деньгами?

Но прежние каналы аккумулирования эмиссии долларов перестают работать с прежней эффективностью. Международная торговля из-за коронавирусных ограничений не растёт прежними темпами, а ряд стран из-за угрозы санкций США переводят свои расчёты из долларов в другие валюты или проводят клиринговые зачёты (как, например, Иран). Это усиливает инфляционное давление внутри США. Ситуация усугубляется немонетарными факторами, которые провоцируют рост цен.

Конечный спрос уже снижается и без повышения целевой ставки в силу закредитованности значительной части домохозяйств. А имеющие сбережения американцы, которые тратят на своё потребление доходы от инвестиций на фондовом рынке, могут сократить это потребление, если фондовые индексы просядут. Это вполне может произойти при снижении количественного смягчения и увеличении целевой ставки.

Кроме того, существенное повышение целевой ставки будет означать для США и значительное удорожание текущего обслуживания уже накопленного долга и проблемы с его дальнейшим наращиванием. Для других стран, которые, в отличие от США, не являются эмитентами мировой резервной валюты, возможности эффективного использования изменения ставки ЦБ для таргетирования инфляции ещё более ограниченны.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба