За последние полтора месяца рубль подешевел к доллару примерно на 7%, а к евро — примерно на 4%. Это событие было обусловлено тремя очевидными причинами (две рыночных и одна нерыночная) и одной неочевидной:

индекс доллара DXY за это время прибавил около 3%. Поддержку американской валюте оказывает рост доходности гособлигаций США, обусловленный ожиданиями более быстрого сворачивания программы покупки активов, за которым может последовать более раннее, нежели ожидалось, начало цикла повышения ставок. А укрепление доллара обычно провоцирует снижение рискованных активов;

нефть Brent за это время подешевела примерно на 13%. Изначально этому способствовали ожидания того, что администрация Байдена, которая хочет видеть цены на более низких уровнях, своего добьется. Затем снижение котировок черного золота ускорилось после обнаружения нового штамма Covid-19-Omicron, которое не смогло заставить ОПЕК+ отказаться от планового увеличения добычи;

сообщения о концентрации российских военных на границе с Украиной повлекли эскалацию геополитической напряженности и ужесточение риторики со стороны Запада, включая указания на перспективы введения новых санкций в отношении России.

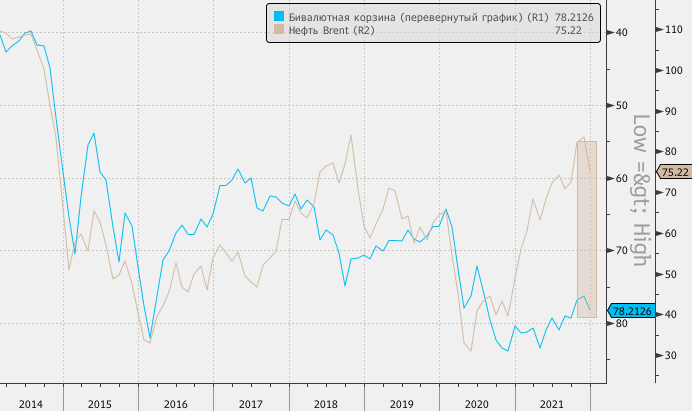

Однако слабость российской валюты может объясняться и менее очевидной причиной, которая, впрочем, хорошо видна на графиках. В последние годы рублевая бивалютная корзина, состоящая из доллара и евро в пропорции 55/45, показывала сильную устойчивую корреляцию с динамикой цены нефти Brent. Однако в конце 2020 года пути этих инструментов начали расходиться, и к настоящему моменту стоимость бивалютной корзины оторвалась от «справедливой» (основанной на цене Brent) оценки примерно на 20 рублей.

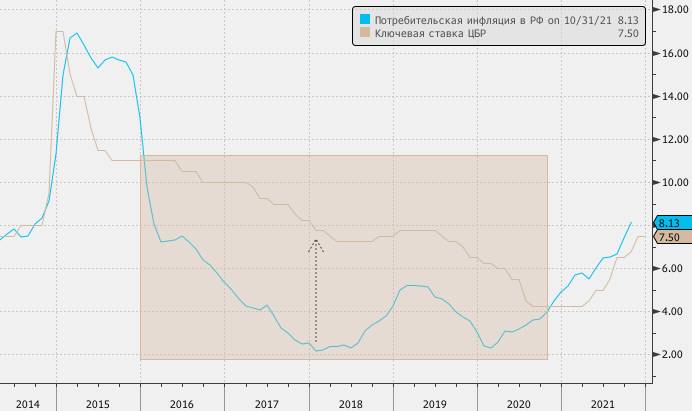

Интересно, что примерно в это же время (конец 2020 года) потребительская инфляция в РФ превысила уровень ключевой ставки Банка России, и с тех пор подобное положение вещей не менялось. Иными словами, сегодня рубль не может предложить инвесторам никакого реального «кэрри», тогда как в период с начала 2016 по конец 2020 годов он составлял несколько полновесных процентов, а в начале 2018 года и вовсе достигал примерно 5,5%.

Сложно точно сказать, каков размер геополитической премии за риск, заложенной в текущих котировках рубля, но она может быть не единственным фактором, объясняющим недооцененность российской валюты.

индекс доллара DXY за это время прибавил около 3%. Поддержку американской валюте оказывает рост доходности гособлигаций США, обусловленный ожиданиями более быстрого сворачивания программы покупки активов, за которым может последовать более раннее, нежели ожидалось, начало цикла повышения ставок. А укрепление доллара обычно провоцирует снижение рискованных активов;

нефть Brent за это время подешевела примерно на 13%. Изначально этому способствовали ожидания того, что администрация Байдена, которая хочет видеть цены на более низких уровнях, своего добьется. Затем снижение котировок черного золота ускорилось после обнаружения нового штамма Covid-19-Omicron, которое не смогло заставить ОПЕК+ отказаться от планового увеличения добычи;

сообщения о концентрации российских военных на границе с Украиной повлекли эскалацию геополитической напряженности и ужесточение риторики со стороны Запада, включая указания на перспективы введения новых санкций в отношении России.

Однако слабость российской валюты может объясняться и менее очевидной причиной, которая, впрочем, хорошо видна на графиках. В последние годы рублевая бивалютная корзина, состоящая из доллара и евро в пропорции 55/45, показывала сильную устойчивую корреляцию с динамикой цены нефти Brent. Однако в конце 2020 года пути этих инструментов начали расходиться, и к настоящему моменту стоимость бивалютной корзины оторвалась от «справедливой» (основанной на цене Brent) оценки примерно на 20 рублей.

Интересно, что примерно в это же время (конец 2020 года) потребительская инфляция в РФ превысила уровень ключевой ставки Банка России, и с тех пор подобное положение вещей не менялось. Иными словами, сегодня рубль не может предложить инвесторам никакого реального «кэрри», тогда как в период с начала 2016 по конец 2020 годов он составлял несколько полновесных процентов, а в начале 2018 года и вовсе достигал примерно 5,5%.

Сложно точно сказать, каков размер геополитической премии за риск, заложенной в текущих котировках рубля, но она может быть не единственным фактором, объясняющим недооцененность российской валюты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба