«Полюс» (PLZL) и «Полиметалл» (POLY) — два крупных горнорудных холдинга, которые входят в топ-10 ведущих мировых компаний по объёму добычи золота. Обе компании имеют вертикально интегрированную структуру бизнеса, которая включает геологоразведку, разработку месторождений драгоценных металлов, а также реализацию своей продукции на внешних рынках.

В данной статье оценим положение в отрасли, разберёмся, какими активами владеют компании, какова динамика добычи по годам, узнаем, на чём преимущественно зарабатывают эмитенты, сравним ключевые финансовые показатели и мультипликаторы, а также рассмотрим графики цен на бирже и текущую капитализацию. Это позволит сделать общий вывод относительно того, чей бизнес выглядит более привлекательным для инвесторов.

Положение в отрасли

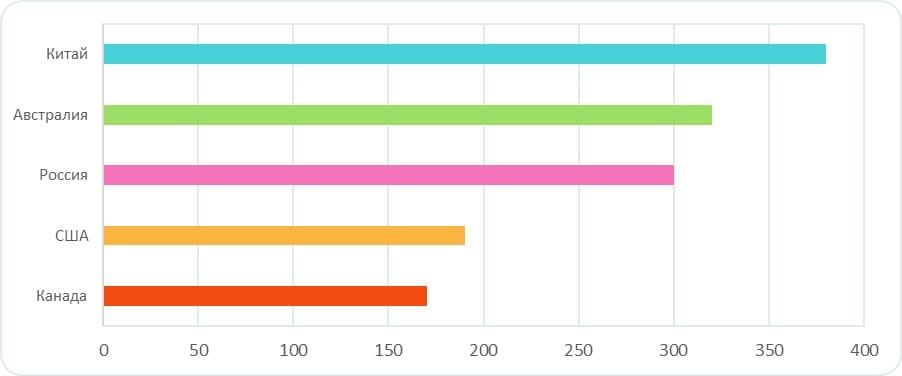

Россия является одним из лидеров на рынке драгоценных металлов и входит в тройку крупнейших стран по объёму добычи золота, уступая только Китаю и Австралии.

Топ-5 крупнейших стран по добыче золота в 2020 г., тыс. т

Рис. 2. Источник: данные US Geological Survey

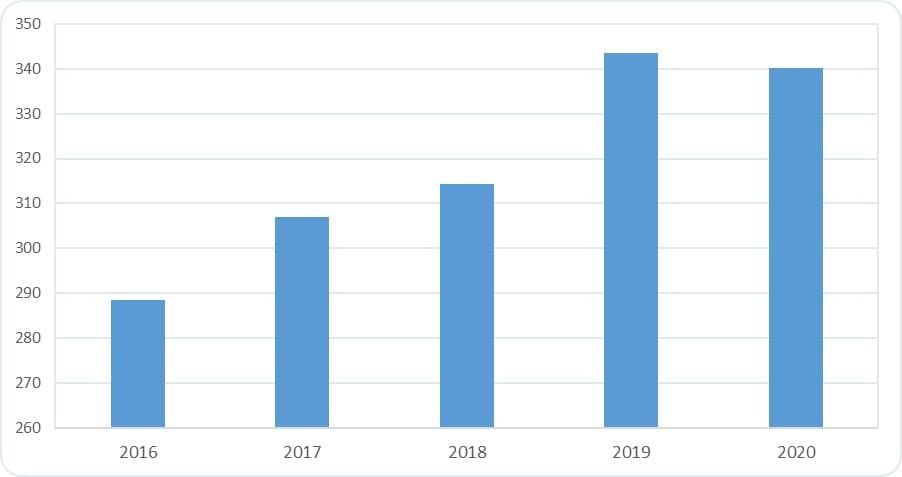

По данным Минфина, объём производства золота в России по итогам 2020 г. сократился на 1% по сравнению с 2019 г. — до 340,17 т, включая добычное золото (291,21 т), попутное (17,35 т) и вторичное (31,61 т).

Объёмы производства золота в России, т

Рис. 3. Источник: данные Минфина

Основная причина падения добычи после нескольких лет роста связана с пандемией коронавируса и введёнными в этой связи ограничительными мерами, а также снижением деловой активности и покупательной способности населения. Совокупный спрос на золото в 2020 г. рухнул на рекордные 14% год к году.

В структуре мирового потребления золота преобладают ювелирная и финансовая отрасль. По итогам 2020 г. на ювелирную отрасль пришлось около 37,6% спроса, на промышленность — 8%; 23,8% — на золотые слитки и монеты, 23,3% спроса обеспечили биржевые фонды и ещё 7,3% — центральные банки.

Структура мирового спроса на золото в 2020 г., %

Рис. 4. Источник: годовой отчёт ПАО «Полюс» за 2020 г.

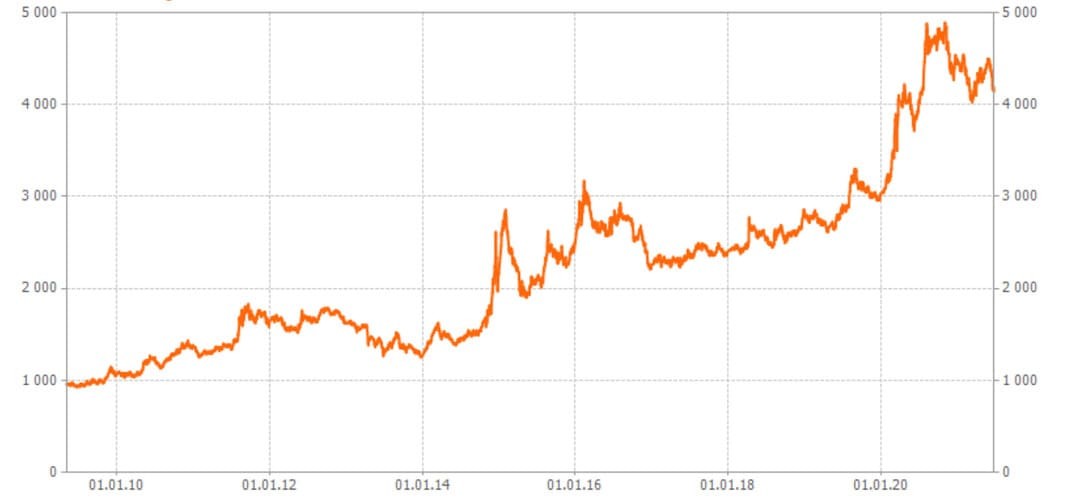

Несмотря на падение спроса, средняя цена на золото в 2020 г., устанавливаемая LBMA, составила 1,8 млн долл. за унцию, что на 27% больше, чем среднее значение за 2019 г.

Курс золота по данным ЦБ РФ, руб./г

Рис. 5. Источник: сайт mfd.ru

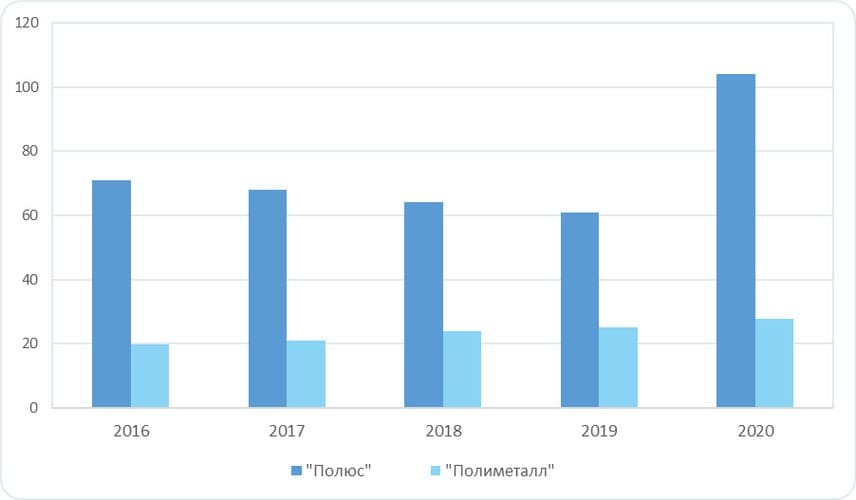

Крупнейшими производителями золота в России являются золотодобывающие холдинги «Полюс» и «Полиметалл», на долю которых соответственно пришлось около 24% и 11% всей добычи золота в стране по итогам 2020 г.

Структура производства золота в России, %

Рис. 6. Источник: Союз золотопромышленников России, данные компаний, расчёты НРА

Сравнение операционных показателей

Основные минеральные ресурсы и производственные активы обеих компаний располагаются в России.

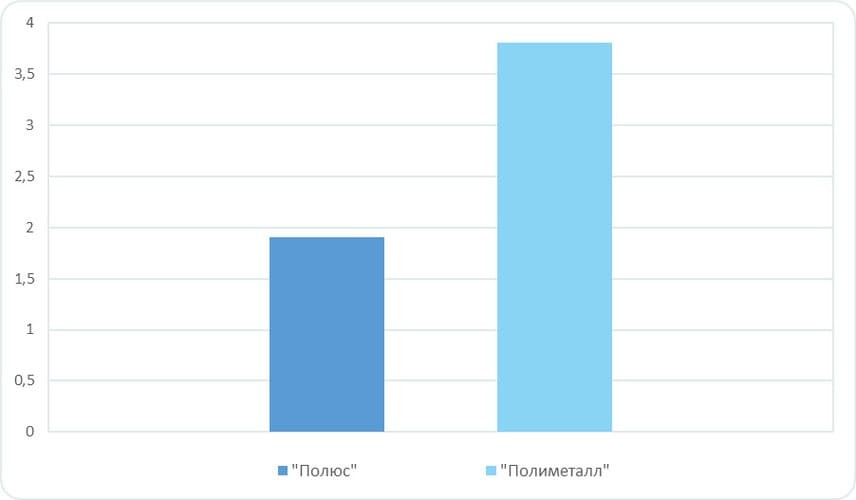

«Полюс» по итогам 2020 г. вышел на первое место по объёмам доказанных и вероятных рудных запасов, которые выросли год к году на 71% и достигли 104 млн унций. На протяжении последних лет, с 2016 по 2019 г., запасы компании сокращались на фоне постепенного истощения действующих месторождений. Резкий рост запасов по итогам 2020 г. связан с признанием запасов перспективного месторождения Сухой Лог, расположенного в Иркутской области. Пока это самый крупный проект «Полюса», на который приходится около 38% всех запасов компании. Среднее содержание золота в рудных запасах на 31.12.2020 г. составило 1,9 г/т.

«Полиметалл» на протяжении последних пяти лет демонстрирует постепенный рост вероятных и доказанных рудных запасов. За 2020 г. запасы бизнеса приросли ещё на 10% — до 27,9 млн унций золотого эквивалента, что полностью компенсировало выработку на действующих активах. Среднее содержание золота в рудных запасах на 31.12.2020 г. составило 3,8 г/т.

Рудные запасы у «Полюса» почти в четыре раза превышают показатели конкурента, что стало возможным благодаря учёту запасов Сухого Лога. Однако запасы «Полиметалла» в последние годы имели более плавную динамику прироста, а в руде золотодобытчика содержание золота в два раза выше.

Динамика рудных запасов на конец периода, млн унций золотого эквивалента

Рис. 7. Источник: данные, предоставленные компаниями

Среднее содержание золота в руде на 31.12.2020, г/т

Рис. 8. Источник: данные, предоставленные компаниями

По итогам 2020 г. общий объём производства золота «Полюсом» впервые за несколько лет сократился на 3%, до 2,8 млн унций. Это произошло из-за падения добычи на крупнейшем из действующих месторождений холдинга (Олимпиада) на фоне кризиса, связанного с пандемией коронавируса. Коэффициент извлечения в 2020 г. составил 83,8%, увеличившись на 1,5 пп.

Объём производства золота «Полиметаллом», несмотря на кризис, достиг в 2020 г. рекордных 1,4 млн унций, а рост год к году составил 6%. Кроме того, компания произвела 18,8 млн унций серебра, общий объём производства достиг 1,5 млн унций золотого эквивалента.

По общему объёму производства золота «Полюс» превосходит конкурента более чем в два раза.

Объём производства золота, тыс. унций

Рис. 9. Источник: операционные данные компаний

Компании имеют схожую динамику продаж золота в натуральном выражении. У «Полюса» объём продаж в 2020 г. сократился на 2% — до 2,8 млн унций, прервав растущую динамику последних лет. «Полиметалл» сумел нарастить объём продаж, хотя рост к уровню 2019 г. составил лишь 2% и достиг рекордных 1,4 млн унций.

Объём продаж золота, тыс. унций

Рис. 10. Источник: операционные данные компаний

Бизнес золотодобывающих компаний во многом зависит от динамики цен на золото на мировых рынках. С 2018 по 2020 г. средняя цена за унцию резко выросла на фоне кризиса, поскольку золото традиционно считается защитным активом в период общей неопределённости.

Средневзвешенная цена реализации аффинированного золота, реализованного компанией «Полюс» в 2020 г., на фоне благоприятной конъюнктуры на мировых рынках выросла на 22% — до рекордных 1,8 млн долл. за унцию. Средняя цена реализации золота у «Полиметалла» по итогам 2020 г. достигла 1,8 млн долл. за унцию, увеличившись на 27% относительно результатов 2019 г.

Средневзвешенная цена реализации, долл. за унцию

Рис. 11. Источник: операционные данные компаний

Столь сильный рост средней цены на золото за последние два года существенно отразился и на основных финансовых показателях рассматриваемых компаний.

Сравнение финансовых показателей

Более 99% всей выручки обеим компаниям приносят продажи драгоценных металлов. При этом «Полюс» практически весь доход получает от продажи золота (99,2% по итогам 2020 г.), а «Полиметалл» дополнительно зарабатывает на продажах серебра (86,1% выручки в 2020 г. пришлось на золото и 13,4% — на серебро).

И «Полюс», и «Полиметалл» сильно зависят от рыночной конъюнктуры на рынке драгметаллов, особенно от цен на золото. В 2019 и 2020 г. наблюдался резкий рост цен на золото, а средняя цена одной унции находилась вблизи исторических максимумов. Это нашло отражение в динамике выручки компаний.

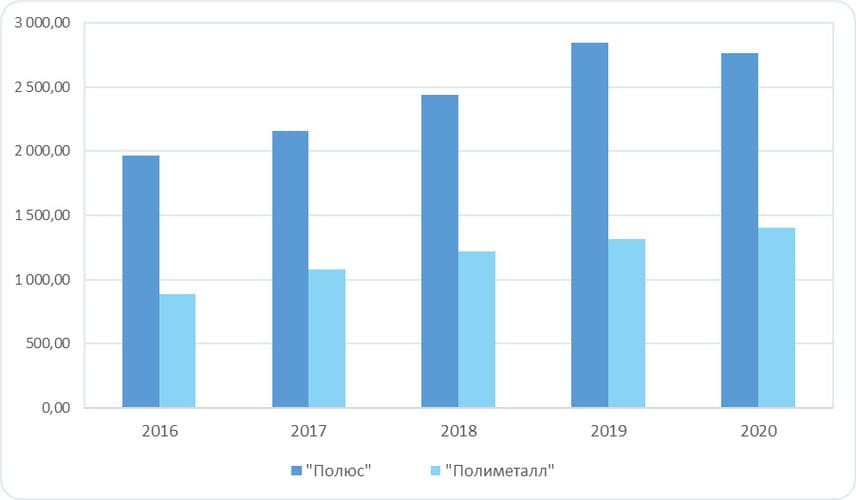

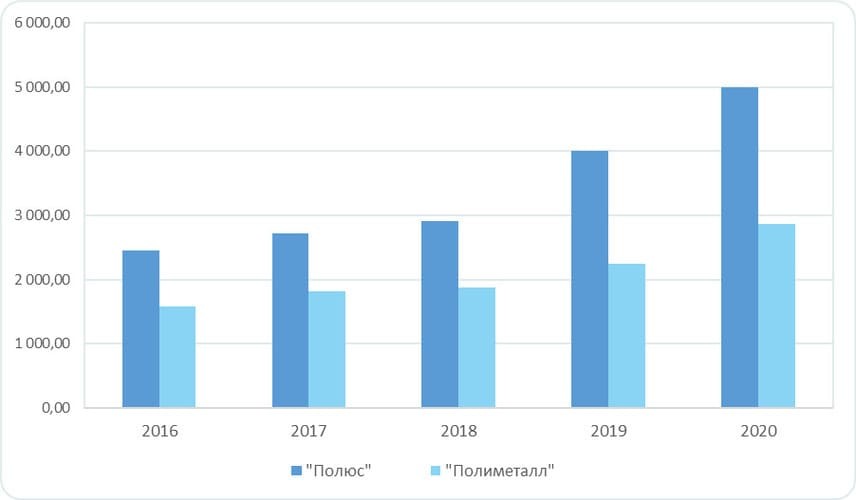

Выручка «Полюса» в 2020 г. достигла рекордных 5 млрд долл., увеличившись за год на 25%, а средний прирост за пять лет достиг 19%.

Выручка «Полиметалла» выросла в 2020 г. на 28% к уровню 2019 г. — до 2,9 млрд долл., а средний прирост с 2016 г. составил 16%.

В целом доход «Полюса» в 2020 г. был в 1,7 раз больше, чем у конкурента.

Динамика выручки, млн долл.

Рис. 12. Источник: финансовые показатели компаний

Ещё более показательна динамика скорректированной EBITDA и чистой прибыли компаний.

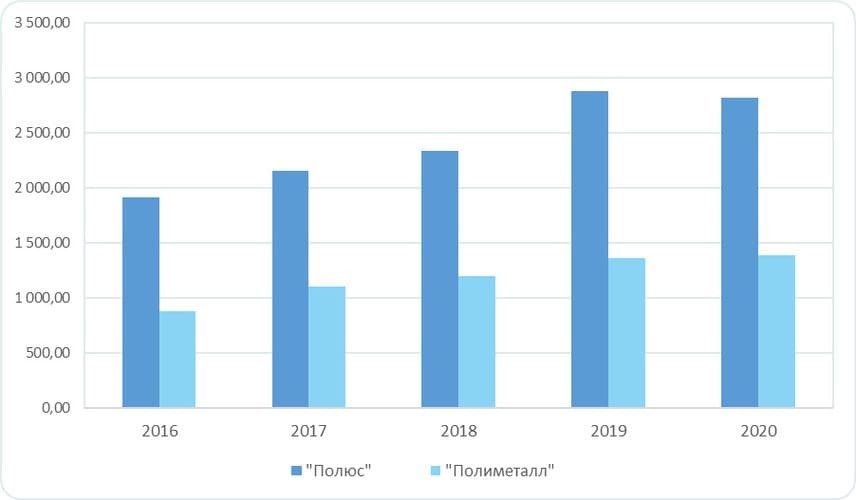

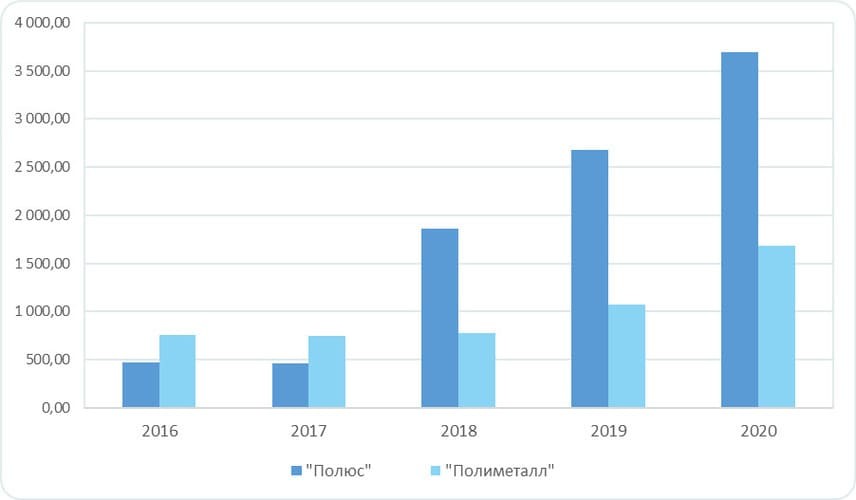

Если в 2016 и 2017 гг. «Полиметалл» опережал «Полюс» по данным показателям, то начиная с 2018 г. уже «Полюс» стал зарабатывать заметно больше своего конкурента.

В 2020 г. EBITDA «Полюса» достигла рекордных 3,7 млрд долл., а средний прирост показателя за пять лет составил фантастические 67%, что отчасти связано с эффектом низкой базы.

EBITDA «Полиметалла» в 2020 г. также достигла своего исторического максимума в 1,7 млрд долл. Однако средний прирост с 2016 г. оказался скромнее, чем у конкурента, хотя тоже весьма впечатляющим — около 22%.

Динамика EBITDA, млн долл.

Рис. 13. Источник: финансовые показатели компаний

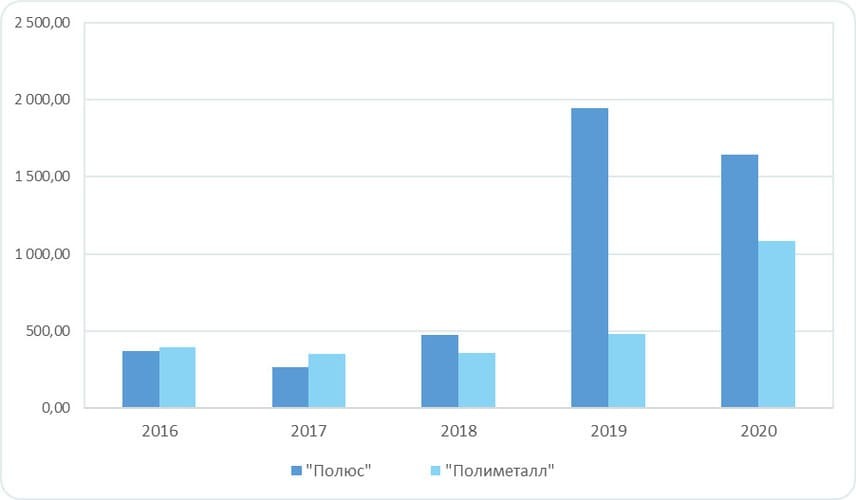

По динамике роста чистой прибыли «Полюс» за последние пять лет также заметно опередил конкурента. С 2016 по 2020 г. прирост чистой прибыли «Полюса» достиг 45%. При этом в 2020 г. чистая прибыль «Полюса» сократилась к уровню 2019 г. на 15% — до 1,6 млрд долл., что связано с возникновением неденежных убытков от переоценки курсов валют из-за девальвации рубля. Скорректированная на разовые и неденежные эффекты, прибыль компании по итогам 2020 г. оказалась на 41% больше результатов 2019 г. и превысила 2,3 млрд долл.

Чистая прибыль «Полиметалла» показала меньший прирост за пять лет — 29%, но зато продемонстрировала более стабильную динамику, в которой не было ни одного снижения год к году. В 2020 г. чистая прибыль компании снова обновила исторический максимум, увеличившись в 2,2 раза к уровню 2019 г. — до 1,1 млрд долл.

Динамика чистой прибыли, млн долл.

Рис. 14. Источник: финансовые показатели компаний

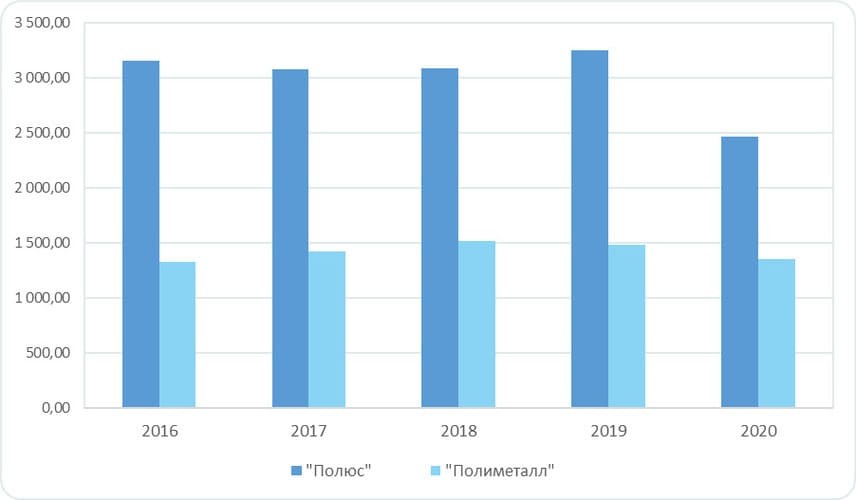

Несмотря на снижение чистого долга за 2020 г. на 24%, «Полюс» опережает конкурента по этому показателю почти в два раза. На конец 2020 г. чистый долг «Полюса» составил чуть менее 2,5 млрд долл. против 1,35 млрд долл. у «Полиметалла».

Динамика чистого долга, млн долл.

Рис. 15. Источник: финансовые показатели компаний

Динамика уровня долговой нагрузки, определяемая по коэффициенту «чистый долг / EBITDA», у компаний схожа. На конец 2020 г. коэффициент «чистый долг / EBITDA» за 12 месяцев у «Полюса» составил 0,7 против 0,8 у «Полиметалла».

Коэффициент «чистый долг / EBITDA», х

Рис. 16. Источник: финансовые показатели компаний

Оба золотодобытчика практически сравнялись по размеру инвестиций в 2020 г. При этом прошлый год оказался рекордным по капитальным затратам для «Полиметалла», а пик инвестпрограммы «Полюса» пришёлся на 2018 г.

Динамика капитальных затрат, млн долл.

Рис. 17. Источник: финансовые показатели компаний

Обе компании продемонстрировали сильный рост финансовых показателей за последние пять лет на фоне благоприятной рыночной конъюнктуры. При этом «Полюс» рос быстрее конкурента, но «Полиметалл» показал меньшую волатильность показателей. Эмитенты имеют относительно невысокую долговую нагрузку, несмотря на существенные объёмы инвестиций в последние годы.

Дивиденды

«Полюс» начал выплачивать дивиденды с 2017 г. после паузы в несколько лет. Действующая дивидендная политика компании предполагает направлять на дивиденды 30% EBITDA раз в полгода, если коэффициент «чистый долг / EBITDA» не превышает 2,5.

Совет директоров «Полиметалла» представил новый подход к выплате дивидендов в августе 2020 г. Теперь компания планирует выплачивать их два раза в год. При этом размер выплат будет составлять 50% от скорректированной чистой прибыли за отчётное полугодие (при условии, что «чистый долг / EBITDA» ниже 2,5). Также совет директоров может увеличить итоговый дивиденд до максимальной выплаты в размере 100% свободного денежного потока (при условии, что он будет больше 50% скорректированной чистой прибыли).

В последние несколько лет оба бизнеса увеличивают размер ежегодных выплат акционерам на фоне сильных финансовых результатов.

Динамика дивидендных выплат, млн долл.

Рис. 18. Источник: история дивидендных выплат компаний

Капитализация и динамика котировок

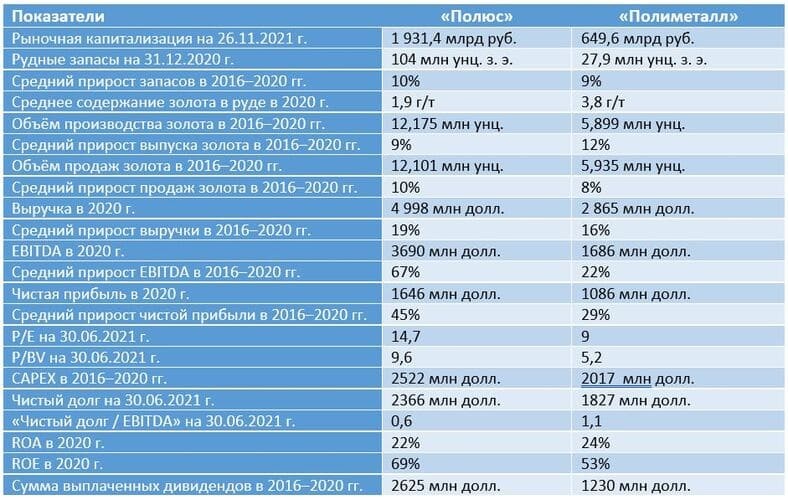

Рыночная капитализация «Полюса» на 26 ноября 2021 г. составляет 1,9 трлн руб., что почти в три раза превышает капитализацию «Полиметалла», оценка которого на ту же дату достигла 649,6 млрд руб. Это может быть связано с более быстрым ростом финансовых показателей «Полюса» в последние годы по сравнению с конкурентом, а также перспективами разработки крупнейшего в мире месторождения золота Сухой лог.

Рыночная капитализация «Полюса» и «Полиметалла» на 26.11.2021, млн руб.

Рис. 19. Источник: сайт Московской биржи

В целом динамика котировок обеих компаний схожа и в значительной степени зависит от ценовой конъюнктуры на рынке золота. С июля по сентябрь 2020 г. котировки эмитентов резко выросли на фоне рекордного роста цен на золото. Однако с тех пор стагнируют, сохраняя при этом высокую волатильность.

«Полюс», «Полиметалл» и ещё 10 компаний, акции которых могут вырасти в 2022 году.

Динамика котировок акций «Полюса», руб.

Рис. 20. Источник: сайт Московской биржи

Динамика котировок акций «Полиметалла», руб.

Рис. 21. Источник: сайт Московской биржи

Сильные и слабые стороны компаний

«Полюс» и «Полиметалл» — два быстрорастущих бизнеса, финансовые показатели которых демонстрируют двузначный прирост на протяжении последних пяти лет на фоне благоприятной рыночной конъюнктуры. Однако обе компании слабо диверсифицированы по источникам доходов: почти 100% выручки им приносит продажа драгоценных металлов. Но, в отличие от конкурента, «Полиметалл» имеет не только золотые, но и серебряные добывающие мощности, что немного снижает его зависимость от цен на золото. При этом «Полюс» имеет самую низкую в мире себестоимость производства, что положительно сказывается на его рентабельности.

Основной рост выручки и прибыли компаний стал следствием не столько роста производственных результатов, сколько благоприятной ценовой конъюнктуры, особенно в 2019–2020 гг., когда средние цены на золото находились на исторически высоких отметках. В случае существенной коррекции цен на золото на мировых биржах стоит ожидать соответствующего снижения котировок компаний.

Рыночная капитализация «Полюса» почти в три раза выше, чем у конкурента, и в целом компания оценена рынком дороже по показателю P/E. Это отражает более сильный рост основных финансовых показателей в последние годы и высокий потенциал, связанный с разработкой крупнейшего в мире месторождения, добыча на котором должна начаться в 2027 г.

Рис. 22. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

В данной статье оценим положение в отрасли, разберёмся, какими активами владеют компании, какова динамика добычи по годам, узнаем, на чём преимущественно зарабатывают эмитенты, сравним ключевые финансовые показатели и мультипликаторы, а также рассмотрим графики цен на бирже и текущую капитализацию. Это позволит сделать общий вывод относительно того, чей бизнес выглядит более привлекательным для инвесторов.

Положение в отрасли

Россия является одним из лидеров на рынке драгоценных металлов и входит в тройку крупнейших стран по объёму добычи золота, уступая только Китаю и Австралии.

Топ-5 крупнейших стран по добыче золота в 2020 г., тыс. т

Рис. 2. Источник: данные US Geological Survey

По данным Минфина, объём производства золота в России по итогам 2020 г. сократился на 1% по сравнению с 2019 г. — до 340,17 т, включая добычное золото (291,21 т), попутное (17,35 т) и вторичное (31,61 т).

Объёмы производства золота в России, т

Рис. 3. Источник: данные Минфина

Основная причина падения добычи после нескольких лет роста связана с пандемией коронавируса и введёнными в этой связи ограничительными мерами, а также снижением деловой активности и покупательной способности населения. Совокупный спрос на золото в 2020 г. рухнул на рекордные 14% год к году.

В структуре мирового потребления золота преобладают ювелирная и финансовая отрасль. По итогам 2020 г. на ювелирную отрасль пришлось около 37,6% спроса, на промышленность — 8%; 23,8% — на золотые слитки и монеты, 23,3% спроса обеспечили биржевые фонды и ещё 7,3% — центральные банки.

Структура мирового спроса на золото в 2020 г., %

Рис. 4. Источник: годовой отчёт ПАО «Полюс» за 2020 г.

Несмотря на падение спроса, средняя цена на золото в 2020 г., устанавливаемая LBMA, составила 1,8 млн долл. за унцию, что на 27% больше, чем среднее значение за 2019 г.

Курс золота по данным ЦБ РФ, руб./г

Рис. 5. Источник: сайт mfd.ru

Крупнейшими производителями золота в России являются золотодобывающие холдинги «Полюс» и «Полиметалл», на долю которых соответственно пришлось около 24% и 11% всей добычи золота в стране по итогам 2020 г.

Структура производства золота в России, %

Рис. 6. Источник: Союз золотопромышленников России, данные компаний, расчёты НРА

Сравнение операционных показателей

Основные минеральные ресурсы и производственные активы обеих компаний располагаются в России.

«Полюс» по итогам 2020 г. вышел на первое место по объёмам доказанных и вероятных рудных запасов, которые выросли год к году на 71% и достигли 104 млн унций. На протяжении последних лет, с 2016 по 2019 г., запасы компании сокращались на фоне постепенного истощения действующих месторождений. Резкий рост запасов по итогам 2020 г. связан с признанием запасов перспективного месторождения Сухой Лог, расположенного в Иркутской области. Пока это самый крупный проект «Полюса», на который приходится около 38% всех запасов компании. Среднее содержание золота в рудных запасах на 31.12.2020 г. составило 1,9 г/т.

«Полиметалл» на протяжении последних пяти лет демонстрирует постепенный рост вероятных и доказанных рудных запасов. За 2020 г. запасы бизнеса приросли ещё на 10% — до 27,9 млн унций золотого эквивалента, что полностью компенсировало выработку на действующих активах. Среднее содержание золота в рудных запасах на 31.12.2020 г. составило 3,8 г/т.

Рудные запасы у «Полюса» почти в четыре раза превышают показатели конкурента, что стало возможным благодаря учёту запасов Сухого Лога. Однако запасы «Полиметалла» в последние годы имели более плавную динамику прироста, а в руде золотодобытчика содержание золота в два раза выше.

Динамика рудных запасов на конец периода, млн унций золотого эквивалента

Рис. 7. Источник: данные, предоставленные компаниями

Среднее содержание золота в руде на 31.12.2020, г/т

Рис. 8. Источник: данные, предоставленные компаниями

По итогам 2020 г. общий объём производства золота «Полюсом» впервые за несколько лет сократился на 3%, до 2,8 млн унций. Это произошло из-за падения добычи на крупнейшем из действующих месторождений холдинга (Олимпиада) на фоне кризиса, связанного с пандемией коронавируса. Коэффициент извлечения в 2020 г. составил 83,8%, увеличившись на 1,5 пп.

Объём производства золота «Полиметаллом», несмотря на кризис, достиг в 2020 г. рекордных 1,4 млн унций, а рост год к году составил 6%. Кроме того, компания произвела 18,8 млн унций серебра, общий объём производства достиг 1,5 млн унций золотого эквивалента.

По общему объёму производства золота «Полюс» превосходит конкурента более чем в два раза.

Объём производства золота, тыс. унций

Рис. 9. Источник: операционные данные компаний

Компании имеют схожую динамику продаж золота в натуральном выражении. У «Полюса» объём продаж в 2020 г. сократился на 2% — до 2,8 млн унций, прервав растущую динамику последних лет. «Полиметалл» сумел нарастить объём продаж, хотя рост к уровню 2019 г. составил лишь 2% и достиг рекордных 1,4 млн унций.

Объём продаж золота, тыс. унций

Рис. 10. Источник: операционные данные компаний

Бизнес золотодобывающих компаний во многом зависит от динамики цен на золото на мировых рынках. С 2018 по 2020 г. средняя цена за унцию резко выросла на фоне кризиса, поскольку золото традиционно считается защитным активом в период общей неопределённости.

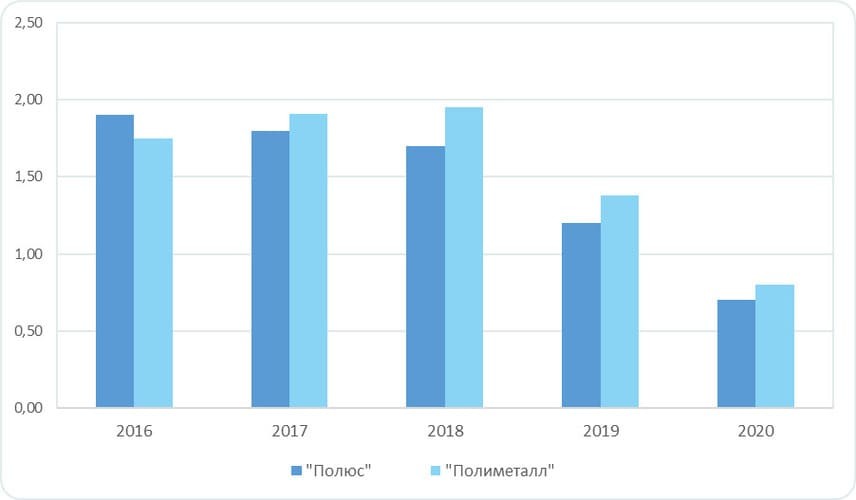

Средневзвешенная цена реализации аффинированного золота, реализованного компанией «Полюс» в 2020 г., на фоне благоприятной конъюнктуры на мировых рынках выросла на 22% — до рекордных 1,8 млн долл. за унцию. Средняя цена реализации золота у «Полиметалла» по итогам 2020 г. достигла 1,8 млн долл. за унцию, увеличившись на 27% относительно результатов 2019 г.

Средневзвешенная цена реализации, долл. за унцию

Рис. 11. Источник: операционные данные компаний

Столь сильный рост средней цены на золото за последние два года существенно отразился и на основных финансовых показателях рассматриваемых компаний.

Сравнение финансовых показателей

Более 99% всей выручки обеим компаниям приносят продажи драгоценных металлов. При этом «Полюс» практически весь доход получает от продажи золота (99,2% по итогам 2020 г.), а «Полиметалл» дополнительно зарабатывает на продажах серебра (86,1% выручки в 2020 г. пришлось на золото и 13,4% — на серебро).

И «Полюс», и «Полиметалл» сильно зависят от рыночной конъюнктуры на рынке драгметаллов, особенно от цен на золото. В 2019 и 2020 г. наблюдался резкий рост цен на золото, а средняя цена одной унции находилась вблизи исторических максимумов. Это нашло отражение в динамике выручки компаний.

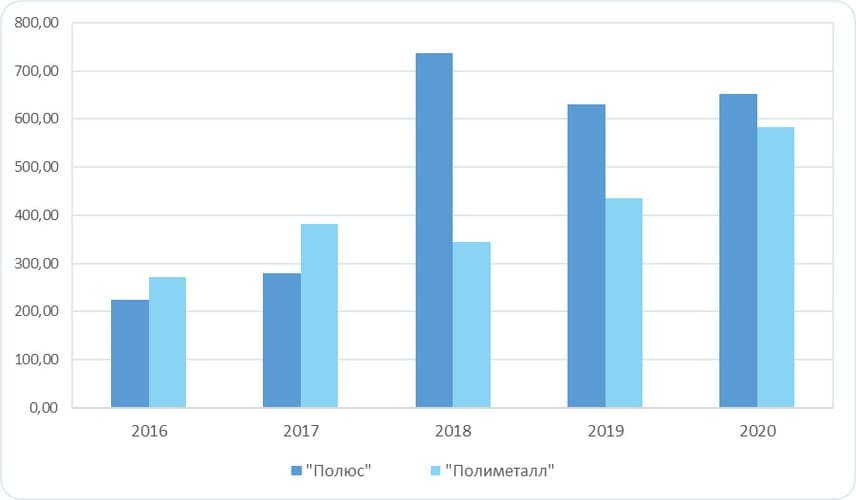

Выручка «Полюса» в 2020 г. достигла рекордных 5 млрд долл., увеличившись за год на 25%, а средний прирост за пять лет достиг 19%.

Выручка «Полиметалла» выросла в 2020 г. на 28% к уровню 2019 г. — до 2,9 млрд долл., а средний прирост с 2016 г. составил 16%.

В целом доход «Полюса» в 2020 г. был в 1,7 раз больше, чем у конкурента.

Динамика выручки, млн долл.

Рис. 12. Источник: финансовые показатели компаний

Ещё более показательна динамика скорректированной EBITDA и чистой прибыли компаний.

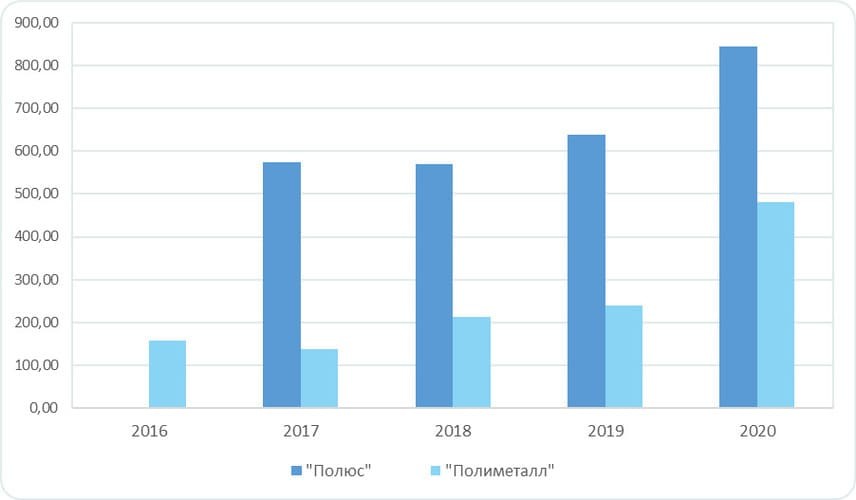

Если в 2016 и 2017 гг. «Полиметалл» опережал «Полюс» по данным показателям, то начиная с 2018 г. уже «Полюс» стал зарабатывать заметно больше своего конкурента.

В 2020 г. EBITDA «Полюса» достигла рекордных 3,7 млрд долл., а средний прирост показателя за пять лет составил фантастические 67%, что отчасти связано с эффектом низкой базы.

EBITDA «Полиметалла» в 2020 г. также достигла своего исторического максимума в 1,7 млрд долл. Однако средний прирост с 2016 г. оказался скромнее, чем у конкурента, хотя тоже весьма впечатляющим — около 22%.

Динамика EBITDA, млн долл.

Рис. 13. Источник: финансовые показатели компаний

По динамике роста чистой прибыли «Полюс» за последние пять лет также заметно опередил конкурента. С 2016 по 2020 г. прирост чистой прибыли «Полюса» достиг 45%. При этом в 2020 г. чистая прибыль «Полюса» сократилась к уровню 2019 г. на 15% — до 1,6 млрд долл., что связано с возникновением неденежных убытков от переоценки курсов валют из-за девальвации рубля. Скорректированная на разовые и неденежные эффекты, прибыль компании по итогам 2020 г. оказалась на 41% больше результатов 2019 г. и превысила 2,3 млрд долл.

Чистая прибыль «Полиметалла» показала меньший прирост за пять лет — 29%, но зато продемонстрировала более стабильную динамику, в которой не было ни одного снижения год к году. В 2020 г. чистая прибыль компании снова обновила исторический максимум, увеличившись в 2,2 раза к уровню 2019 г. — до 1,1 млрд долл.

Динамика чистой прибыли, млн долл.

Рис. 14. Источник: финансовые показатели компаний

Несмотря на снижение чистого долга за 2020 г. на 24%, «Полюс» опережает конкурента по этому показателю почти в два раза. На конец 2020 г. чистый долг «Полюса» составил чуть менее 2,5 млрд долл. против 1,35 млрд долл. у «Полиметалла».

Динамика чистого долга, млн долл.

Рис. 15. Источник: финансовые показатели компаний

Динамика уровня долговой нагрузки, определяемая по коэффициенту «чистый долг / EBITDA», у компаний схожа. На конец 2020 г. коэффициент «чистый долг / EBITDA» за 12 месяцев у «Полюса» составил 0,7 против 0,8 у «Полиметалла».

Коэффициент «чистый долг / EBITDA», х

Рис. 16. Источник: финансовые показатели компаний

Оба золотодобытчика практически сравнялись по размеру инвестиций в 2020 г. При этом прошлый год оказался рекордным по капитальным затратам для «Полиметалла», а пик инвестпрограммы «Полюса» пришёлся на 2018 г.

Динамика капитальных затрат, млн долл.

Рис. 17. Источник: финансовые показатели компаний

Обе компании продемонстрировали сильный рост финансовых показателей за последние пять лет на фоне благоприятной рыночной конъюнктуры. При этом «Полюс» рос быстрее конкурента, но «Полиметалл» показал меньшую волатильность показателей. Эмитенты имеют относительно невысокую долговую нагрузку, несмотря на существенные объёмы инвестиций в последние годы.

Дивиденды

«Полюс» начал выплачивать дивиденды с 2017 г. после паузы в несколько лет. Действующая дивидендная политика компании предполагает направлять на дивиденды 30% EBITDA раз в полгода, если коэффициент «чистый долг / EBITDA» не превышает 2,5.

Совет директоров «Полиметалла» представил новый подход к выплате дивидендов в августе 2020 г. Теперь компания планирует выплачивать их два раза в год. При этом размер выплат будет составлять 50% от скорректированной чистой прибыли за отчётное полугодие (при условии, что «чистый долг / EBITDA» ниже 2,5). Также совет директоров может увеличить итоговый дивиденд до максимальной выплаты в размере 100% свободного денежного потока (при условии, что он будет больше 50% скорректированной чистой прибыли).

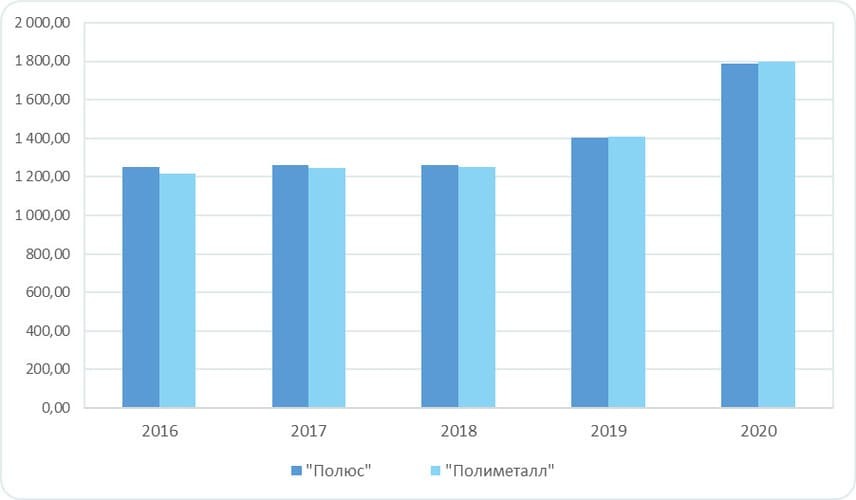

В последние несколько лет оба бизнеса увеличивают размер ежегодных выплат акционерам на фоне сильных финансовых результатов.

Динамика дивидендных выплат, млн долл.

Рис. 18. Источник: история дивидендных выплат компаний

Капитализация и динамика котировок

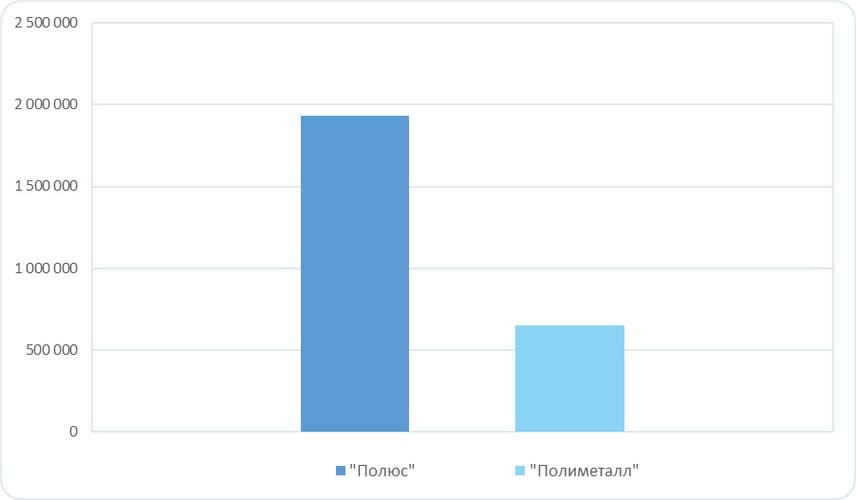

Рыночная капитализация «Полюса» на 26 ноября 2021 г. составляет 1,9 трлн руб., что почти в три раза превышает капитализацию «Полиметалла», оценка которого на ту же дату достигла 649,6 млрд руб. Это может быть связано с более быстрым ростом финансовых показателей «Полюса» в последние годы по сравнению с конкурентом, а также перспективами разработки крупнейшего в мире месторождения золота Сухой лог.

Рыночная капитализация «Полюса» и «Полиметалла» на 26.11.2021, млн руб.

Рис. 19. Источник: сайт Московской биржи

В целом динамика котировок обеих компаний схожа и в значительной степени зависит от ценовой конъюнктуры на рынке золота. С июля по сентябрь 2020 г. котировки эмитентов резко выросли на фоне рекордного роста цен на золото. Однако с тех пор стагнируют, сохраняя при этом высокую волатильность.

«Полюс», «Полиметалл» и ещё 10 компаний, акции которых могут вырасти в 2022 году.

Динамика котировок акций «Полюса», руб.

Рис. 20. Источник: сайт Московской биржи

Динамика котировок акций «Полиметалла», руб.

Рис. 21. Источник: сайт Московской биржи

Сильные и слабые стороны компаний

«Полюс» и «Полиметалл» — два быстрорастущих бизнеса, финансовые показатели которых демонстрируют двузначный прирост на протяжении последних пяти лет на фоне благоприятной рыночной конъюнктуры. Однако обе компании слабо диверсифицированы по источникам доходов: почти 100% выручки им приносит продажа драгоценных металлов. Но, в отличие от конкурента, «Полиметалл» имеет не только золотые, но и серебряные добывающие мощности, что немного снижает его зависимость от цен на золото. При этом «Полюс» имеет самую низкую в мире себестоимость производства, что положительно сказывается на его рентабельности.

Основной рост выручки и прибыли компаний стал следствием не столько роста производственных результатов, сколько благоприятной ценовой конъюнктуры, особенно в 2019–2020 гг., когда средние цены на золото находились на исторически высоких отметках. В случае существенной коррекции цен на золото на мировых биржах стоит ожидать соответствующего снижения котировок компаний.

Рыночная капитализация «Полюса» почти в три раза выше, чем у конкурента, и в целом компания оценена рынком дороже по показателю P/E. Это отражает более сильный рост основных финансовых показателей в последние годы и высокий потенциал, связанный с разработкой крупнейшего в мире месторождения, добыча на котором должна начаться в 2027 г.

Рис. 22. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба