21 декабря 2021 Открытие Лукичева Оксана

Рынки драгоценных металлов на прошедшей неделе отреагировали ростом на итоги декабрьского заседания ФРС США. Цены преодолели вверх уровень сопротивления $1800/унц, получив катализатор для спекулятивного движения в виде большей определенности политики регулятора. Дальнейшую политику также обозначили остальные крупные центральные банки, завершив «парад заседаний» перед длинным праздничным периодом.

Дополнительную поддержку оказывало ухудшение эпидемиологической ситуации в мире, провоцирующее возобновление локдаунов, а также ожидание высоких уровней инфляции в 1 полугодии 2022 г. Доходности казначейских облигаций и фондовые рынки снижались, на фоне чего привлекательность инвестиций в золото выросла. Некоторое ослабление курса доллара также способствовало росту цен драгоценных металлов.

Текущая неделя ожидается спокойной, в преддверии наступающего католического Рождества статистических данных и значимых выступлений будет немного. Рынки драгоценных металлов до конца года могут консолидироваться на текущих уровнях.

Декабрьское заседание ФРС США завершилось для рынка без сюрпризов. Регулятор объявил об удвоении темпов сворачивания программ выкупа активов с января 2022 г. с $15 млрд в месяц до $30 млрд. Программы продолжат сокращаться этим темпом до полного завершения в марте 2022 г.

Коридор процентных ставок пока сохранен на уровне 0,0-0,25%. Однако ФРС считает, что достигнет критериев для начала цикла подъема процентных ставок уже в следующем году. Предварительные оценки регулятора показали, что в 2022 г. может произойти трехкратное повышение ставок на 0,25%, а коридор ставок сместится в диапазон 0,75-1,0%. В 2023 г. повышение ставок может продолжиться до 1,25-1,5%, а в 2024 г. – до 1,75-2,0%.

Данные фьючерсов FedWatch показывают, что с вероятностью более 50% первое повышение процентной ставки может произойти уже в мае 2022 г. Ожидания по поводу повышения ставки в марте выросли после замечаний представителей регулятора на эту тему на прошлой неделе.

ЕЦБ по итогам заседания 16 декабря сохранил неизменными процентные ставки на уровне 0% - минус 0,05%, а также объявил об очередном сокращении объема выкупа активов в рамках программы PEPP в 1 кв. 2022 г. Для смягчения негативного влияния прекращения выкупа активов в рамках PEPP ЕЦБ временно увеличит выкуп активов в рамках программы APP с текущих 20 млрд евро до 40 млрд евро во 2 кв. 2022 г. и 30 млрд евро в 3 кв. 2022 г., а, начиная с октября 2022 г., вернется к темпам в 20 млрд евро. Обновленный экономический прогноз по ожидаемым темпам инфляции не предполагает повышения базовых процентных ставок до конца 2024 г.

Банк Англии в ходе декабрьского заседания повысил ключевую ставку до 0,25% на фоне усиления инфляционного давления в Великобритании, продолжив тенденцию ужесточения политики, начатую ФРС США.

Банк Японии по итогам заседания 17 декабря сократил объем экстренного финансирования в связи с пандемией, но сохранил ультрамягкую политику и меры поддержки малого бизнеса. Краткосрочная процентная ставка сохранилась на уровне минус 0,1%, а ориентир доходности 10-летних гособлигаций - около 0%. Регулятор продлил до марта 2022 г. программу кредитования для борьбы с пандемией, внеся изменения в условия, чтобы коммерческие банки продолжали направлять средства малому бизнесу. Также с апреля Банк Японии замедлит выкуп корпоративных облигаций и коммерческих бумаг до уровня, предшествовавшего пандемии, в знак признания резкого улучшения финансовых условий крупных компаний.

Банк Китая на заседании 20 декабря снизил ключевую ставку с целью оказания поддержки экономике. Регулятор снизил годовую ставку по кредитам для первоклассных заемщиков (Loan Prime Rate, LPR) до 3,80%, пятилетняя ставка осталась на уровне 4,65%.

Спрос на физическое золото в азиатских хабах на предыдущей неделе подрастал в ответ на повышение цен. В Индии дилеры продавали золото с дисконтом в $2,0/унц к лондонским ценам, но ювелиры увеличили закупки, отмечая рост розничных продаж. Отмечается, что спрос на металл в свадебный сезон значительно выше прошлогоднего по всей стране.

Министерство торговли Индии предложило снизить базовую импортную пошлину на золото для оказания помощи производителям ювелирных изделий и сдерживания контрабандных поставок. Базовая пошлина на импорт золота в следующем финансовом году, который начнется 1 марта 2022 г., предложена на уровне 4,0% против действующих 7,5%. Бюджет Индии на следующий финансовый год должен быть объявлен 1 февраля.

В Китае премии на покупку золота понизились до $6,0-9,0/унц, приближение Рождества и Нового года по лунному календарю поддерживало спрос на ювелирные изделия. В Гонконге золото предлагалось с премией в $0,5-1,8/унц, оптовый и розничный спрос оставался устойчивым.

В Сингапуре премии подросли до $1,5-1,8/унц, оптовый спрос на ювелирные изделия и инвестиционное золото оставался высоким. В Японии спрос на золото также подрастал, премии на покупку подросли до $0,5-1,0/унц.

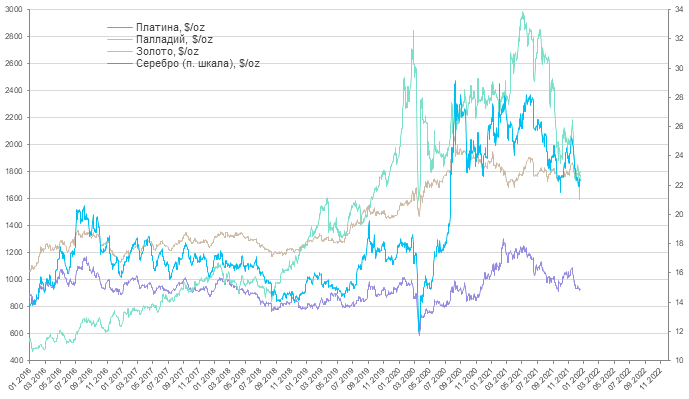

Рынок золота на предыдущей неделе превысил сильный уровень сопротивления $1800/унц, отреагировав на решение ФРС США. Однако перспективы более быстрого повышения ставок сдерживали рост цен, поэтому выше $1813/унц рынок затормозил и начал корректироваться вниз. Основные экономические события уже позади, в связи с чем до конца года и, вероятно, в начале января, рынок золота может оставаться в текущем диапазоне колебаний.

Среднесрочная перспектива рынка золота может быть вполне позитивной, особенно в свете ухудшения эпидемиологической и геополитической обстановки. На фоне распространяющихся локдаунов и коррекции фондовых рынков вниз в 1 кв. 2022 г. можно ожидать роста цен до $1820-1850/унц.

Но в результате предстоящего ужесточения денежно-кредитной политики ФРС США динамика цен на золото в ближайшие 12-24 месяцев видится негативной, особенно если произойдет рост реальной доходности. Постепенное сползание цен может усилиться и привести рынок в диапазон $1600-1400/унц, после чего вероятно возобновление динамики в растущем тренде.

Рынок серебра на прошедшей неделе в корреляции с рынком золота вырастал до $22,65/унц, после чего цены понизились до $22,25/унц. Соотношение цен между золотом и серебром составило 80,90 (среднее значение за 5 лет — 79,50), сигнализируя о значительной перепроданности металла. Соотношение платина/серебро составило 41,59 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото и серебро, за прошедшую неделю понизились на 0,5%, и 0,8% соответственно.

Цены на платину на прошедшей неделе в корреляции с рынком золота вырастали до $935/унц, после чего вернулись к уровню поддержки $919/унц. Спред между золотом и платиной расширился до $868/унц, между палладием и платиной – до $851,5/унц.

Рынок палладия на прошедшей неделе сохранял повышенную волатильность - цены опускались до сильного уровня поддержки $1550/унц, после чего рынок вырос до уровня $1845/унц на волне роста инвестиционного спроса. К концу недели цены стабилизировались вблизи уровня $1730/унц. Динамика цен на палладий во многом обусловлена корреляцией металла с рисковыми активами.

Падение спроса на платиноиды в автомобильной промышленности продолжает оказывать давление на стоимость платины и палладия. Компания Toyota Motors объявила о дальнейшем сокращении производства в Японии в декабре из-за продолжающихся сбоев по региональной цепочке поставок. Производственные потери оцениваются в 5 500 автомобилей, а производство 9 000 автомобилей будет произведено с задержкой. Компания ожидает выполнения производственных целей к концу 1 кв. 2022 г.

По данным Refinitive, за прошедшую неделю вложения в крупнейшие ETF, инвестирующие в платину, не изменились, а инвестирующие в палладий – выросли на 0,1%.

Дополнительную поддержку оказывало ухудшение эпидемиологической ситуации в мире, провоцирующее возобновление локдаунов, а также ожидание высоких уровней инфляции в 1 полугодии 2022 г. Доходности казначейских облигаций и фондовые рынки снижались, на фоне чего привлекательность инвестиций в золото выросла. Некоторое ослабление курса доллара также способствовало росту цен драгоценных металлов.

Текущая неделя ожидается спокойной, в преддверии наступающего католического Рождества статистических данных и значимых выступлений будет немного. Рынки драгоценных металлов до конца года могут консолидироваться на текущих уровнях.

Декабрьское заседание ФРС США завершилось для рынка без сюрпризов. Регулятор объявил об удвоении темпов сворачивания программ выкупа активов с января 2022 г. с $15 млрд в месяц до $30 млрд. Программы продолжат сокращаться этим темпом до полного завершения в марте 2022 г.

Коридор процентных ставок пока сохранен на уровне 0,0-0,25%. Однако ФРС считает, что достигнет критериев для начала цикла подъема процентных ставок уже в следующем году. Предварительные оценки регулятора показали, что в 2022 г. может произойти трехкратное повышение ставок на 0,25%, а коридор ставок сместится в диапазон 0,75-1,0%. В 2023 г. повышение ставок может продолжиться до 1,25-1,5%, а в 2024 г. – до 1,75-2,0%.

Данные фьючерсов FedWatch показывают, что с вероятностью более 50% первое повышение процентной ставки может произойти уже в мае 2022 г. Ожидания по поводу повышения ставки в марте выросли после замечаний представителей регулятора на эту тему на прошлой неделе.

ЕЦБ по итогам заседания 16 декабря сохранил неизменными процентные ставки на уровне 0% - минус 0,05%, а также объявил об очередном сокращении объема выкупа активов в рамках программы PEPP в 1 кв. 2022 г. Для смягчения негативного влияния прекращения выкупа активов в рамках PEPP ЕЦБ временно увеличит выкуп активов в рамках программы APP с текущих 20 млрд евро до 40 млрд евро во 2 кв. 2022 г. и 30 млрд евро в 3 кв. 2022 г., а, начиная с октября 2022 г., вернется к темпам в 20 млрд евро. Обновленный экономический прогноз по ожидаемым темпам инфляции не предполагает повышения базовых процентных ставок до конца 2024 г.

Банк Англии в ходе декабрьского заседания повысил ключевую ставку до 0,25% на фоне усиления инфляционного давления в Великобритании, продолжив тенденцию ужесточения политики, начатую ФРС США.

Банк Японии по итогам заседания 17 декабря сократил объем экстренного финансирования в связи с пандемией, но сохранил ультрамягкую политику и меры поддержки малого бизнеса. Краткосрочная процентная ставка сохранилась на уровне минус 0,1%, а ориентир доходности 10-летних гособлигаций - около 0%. Регулятор продлил до марта 2022 г. программу кредитования для борьбы с пандемией, внеся изменения в условия, чтобы коммерческие банки продолжали направлять средства малому бизнесу. Также с апреля Банк Японии замедлит выкуп корпоративных облигаций и коммерческих бумаг до уровня, предшествовавшего пандемии, в знак признания резкого улучшения финансовых условий крупных компаний.

Банк Китая на заседании 20 декабря снизил ключевую ставку с целью оказания поддержки экономике. Регулятор снизил годовую ставку по кредитам для первоклассных заемщиков (Loan Prime Rate, LPR) до 3,80%, пятилетняя ставка осталась на уровне 4,65%.

Спрос на физическое золото в азиатских хабах на предыдущей неделе подрастал в ответ на повышение цен. В Индии дилеры продавали золото с дисконтом в $2,0/унц к лондонским ценам, но ювелиры увеличили закупки, отмечая рост розничных продаж. Отмечается, что спрос на металл в свадебный сезон значительно выше прошлогоднего по всей стране.

Министерство торговли Индии предложило снизить базовую импортную пошлину на золото для оказания помощи производителям ювелирных изделий и сдерживания контрабандных поставок. Базовая пошлина на импорт золота в следующем финансовом году, который начнется 1 марта 2022 г., предложена на уровне 4,0% против действующих 7,5%. Бюджет Индии на следующий финансовый год должен быть объявлен 1 февраля.

В Китае премии на покупку золота понизились до $6,0-9,0/унц, приближение Рождества и Нового года по лунному календарю поддерживало спрос на ювелирные изделия. В Гонконге золото предлагалось с премией в $0,5-1,8/унц, оптовый и розничный спрос оставался устойчивым.

В Сингапуре премии подросли до $1,5-1,8/унц, оптовый спрос на ювелирные изделия и инвестиционное золото оставался высоким. В Японии спрос на золото также подрастал, премии на покупку подросли до $0,5-1,0/унц.

Рынок золота на предыдущей неделе превысил сильный уровень сопротивления $1800/унц, отреагировав на решение ФРС США. Однако перспективы более быстрого повышения ставок сдерживали рост цен, поэтому выше $1813/унц рынок затормозил и начал корректироваться вниз. Основные экономические события уже позади, в связи с чем до конца года и, вероятно, в начале января, рынок золота может оставаться в текущем диапазоне колебаний.

Среднесрочная перспектива рынка золота может быть вполне позитивной, особенно в свете ухудшения эпидемиологической и геополитической обстановки. На фоне распространяющихся локдаунов и коррекции фондовых рынков вниз в 1 кв. 2022 г. можно ожидать роста цен до $1820-1850/унц.

Но в результате предстоящего ужесточения денежно-кредитной политики ФРС США динамика цен на золото в ближайшие 12-24 месяцев видится негативной, особенно если произойдет рост реальной доходности. Постепенное сползание цен может усилиться и привести рынок в диапазон $1600-1400/унц, после чего вероятно возобновление динамики в растущем тренде.

Рынок серебра на прошедшей неделе в корреляции с рынком золота вырастал до $22,65/унц, после чего цены понизились до $22,25/унц. Соотношение цен между золотом и серебром составило 80,90 (среднее значение за 5 лет — 79,50), сигнализируя о значительной перепроданности металла. Соотношение платина/серебро составило 41,59 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото и серебро, за прошедшую неделю понизились на 0,5%, и 0,8% соответственно.

Цены на платину на прошедшей неделе в корреляции с рынком золота вырастали до $935/унц, после чего вернулись к уровню поддержки $919/унц. Спред между золотом и платиной расширился до $868/унц, между палладием и платиной – до $851,5/унц.

Рынок палладия на прошедшей неделе сохранял повышенную волатильность - цены опускались до сильного уровня поддержки $1550/унц, после чего рынок вырос до уровня $1845/унц на волне роста инвестиционного спроса. К концу недели цены стабилизировались вблизи уровня $1730/унц. Динамика цен на палладий во многом обусловлена корреляцией металла с рисковыми активами.

Падение спроса на платиноиды в автомобильной промышленности продолжает оказывать давление на стоимость платины и палладия. Компания Toyota Motors объявила о дальнейшем сокращении производства в Японии в декабре из-за продолжающихся сбоев по региональной цепочке поставок. Производственные потери оцениваются в 5 500 автомобилей, а производство 9 000 автомобилей будет произведено с задержкой. Компания ожидает выполнения производственных целей к концу 1 кв. 2022 г.

По данным Refinitive, за прошедшую неделю вложения в крупнейшие ETF, инвестирующие в платину, не изменились, а инвестирующие в палладий – выросли на 0,1%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба