Уровень финансовой грамотности в России до сих пор остаётся достаточно низким, хотя положительные подвижки в данном вопросе в последнее время всё-таки прослеживаются.

Например, раньше молодым людям в государственных учебных заведениях практически не рассказывали о том, как управлять денежными потоками и контролировать свои финансы. Теперь же в федеральных государственных образовательных стандартах закрепили норму об обязательном обучении финграмотности. Уже со следующего года элементы финансовой грамотности для учащихся начальной и средней школы появятся в таких предметах, как окружающий мир, математика, обществознание и география. Данное нововведение поможет увеличить уровень финансовой образованности в будущем, но пока большинство людей продолжают жить от зарплаты до зарплаты или тратят даже больше, чем зарабатывают.

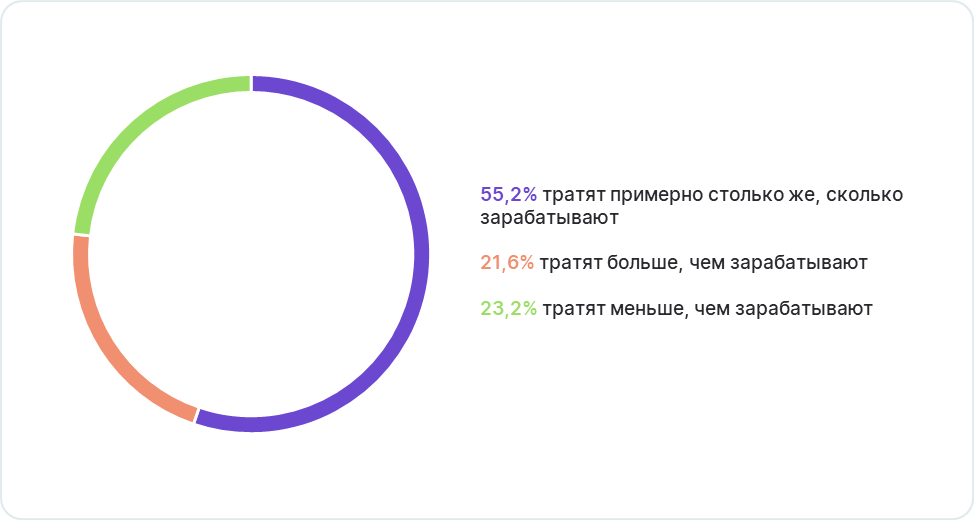

Согласно опросу в исследовании банка «Хоум Кредит», больше половины граждан (около 55,2%) тратят примерно столько же денег, сколько зарабатывают, и ещё около 21,6% опрошенных имеют расходы, которые систематически превышают их доходы. Только 23,2% людей тратят меньше, чем зарабатывают, а значит, имеют возможность откладывать и инвестировать.

Как россияне распоряжаются своими доходами, %

Рис. 1. Источник: ТАСС, банк «Хоум Кредит»

Сопоставив уровень доходов и расходов с точки зрения финансовой грамотности, можно разделить людей на четыре основных группы. Подумайте, к какой категории относитесь вы, устраивает ли вас ваше положение и можно ли изменить ситуацию к лучшему.

1. Транжира

Самый верный способ однажды очутиться в финансовой яме — жить не по средствам и регулярно тратить больше денег, чем позволяет текущее финансовое положение.

«Транжирой» является тот, кто тратит больше, чем зарабатывает, и увеличивает долги для того, чтобы восполнить недостаток собственных средств.

В данную категорию могут попасть люди даже с очень большими доходами, если они не могут обуздать свою страсть к расточительству. Вот лишь несколько имён знаменитостей, которые имели многомиллионные доходы, но однажды вынуждены были объявить себя банкротами или были близки к этому: Николас Кейдж, Леди Гага, Майк Тайсон и даже бывший президент США Дональд Трамп, который подавал на банкротство шесть раз за свою жизнь. Высокий доход ещё не является гарантией финансового благополучия для тех, кто не умеет контролировать свои расходы.

Как вырваться из замкнутого круга долгов и кредитов? В первую очередь нужно осознать наличие проблемы и шаткость своего финансового положения. Чтобы понять, что привычный уровень трат может привести к финансовому коллапсу, следует тщательно вести учёт своих доходов и расходов. Само по себе ведение бюджета ещё не избавляет от финансовых трудностей, но позволяет видеть реальную картину происходящего, а значит, и адекватно на неё реагировать.

Есть два основных способа сбалансировать свой бюджет, если вы «транжира»: увеличить доходы до уровня расходов или сократить расходы до уровня доходов. Лучше использовать одновременно оба. Поразмышляйте над тем, какие статьи расходов можно сократить без ощутимого ущерба для привычного уровня жизни и какие есть возможности для увеличения дохода.

2. Потребитель

К данной категории относится большинство граждан.

«Потребитель» тратит практически всё, что зарабатывает, и живёт строго по средствам. Если его доходы растут, то он повышает свои расходы примерно на ту же величину. Если доходы сокращаются — он старается затянуть пояс на аналогичную сумму. Про таких людей говорят, что они живут от зарплаты до зарплаты.

Минус такого образа жизни в том, что он не позволяет сформировать достаточную подушку безопасности. К тому же существует постоянный риск того, что «потребитель» станет «транжирой», если его расходы резко вырастут или доходы резко сократятся и жизнь по средствам станет невозможной.

Именно поэтому стратегия «тратим всё, что зарабатываем» является опасной с точки зрения финансовой грамотности. Жизнь может быть сложна и непредсказуема, и дополнительный запас прочности на случай возникновения неожиданных финансовых трудностей всё же лучше иметь.

3. Накопитель

К данной категории относятся те, кто умеет контролировать свои расходы и регулярно откладывает часть средств на крупную покупку или на непредвиденные расходы.

«Накопитель» — это тот, кто регулярно тратит меньше, чем зарабатывает, и откладывает разницу на накопления. Если ваши доходы превышают расходы, то вас уже можно поздравить с хорошим финансовым самоконтролем — вы распоряжаетесь своими финансами лучше, чем большинство людей в нашей стране. Однако для того, чтобы пойти дальше, «накопителю» не хватает всего одного шага — заставить свои деньги работать.

В лучшем случае «накопитель» хранит свои сбережения на банковском депозите под процент, который обычно ниже, чем уровень реальной инфляции; в худшем — держит деньги на карте или дома «под подушкой». Тогда его сбережения постепенно сгорают от инфляции, теряя свою покупательную способность и лишая своего обладателя даже гипотетического шанса достичь финансовой независимости.

Всегда важно не только оставить часть своих доходов у себя в виде сбережений, но и защитить их от инфляции. Поэтому так важно перейти из третьей категории в четвёртую как можно быстрее.

4. Инвестор

На сегодня это самая малочисленная группа людей не только в России, но и во всём мире. И это не случайно. Чтобы стать успешным инвестором, требуется работающая стратегия, которая базируется на определённом знании и опыте.

«Инвестор» в данной классификации — это человек, который инвестирует деньги в покупку активов, позволяющих на длинном горизонте времени увеличивать капитал и/или денежный поток от него даже с учётом инфляции.

В отличие от «накопителя», инвестор заставляет время работать на себя и на свой капитал, а сложный процент позволяет ему со временем рассчитывать на то, чтобы однажды достичь уровня финансовой независимости.

Финансовая независимость позволяет инвестору вести привычный и комфортный образ жизни за счёт денежного потока от своего капитала, даже при отсутствии доходов от трудовой деятельности.

Каждый человек сам выбирает, в какой из четырёх групп ему находиться, хотя далеко не всегда этот выбор является осознанным. Особенно если мы говорим о первых двух категориях.

Но помните: всё зависит от вас! И, возможно, кто-то после прочтения данной статьи задумается и решит перейти из первой категории в третью или даже четвёртую. Для этого потребуется совершить следующие действия:

Начать контролировать расходы и доходы, вести бюджет.

Оценить своё финансовое положение и составить финансовый план.

Добиться того, чтобы доходы превышали расходы.

Выработать привычку регулярно откладывать часть средств.

Направлять излишки на закрытие долгов и формирование подушки безопасности.

Выработать собственную инвестиционную стратегию.

Сформировать инвестиционный портфель.

Управлять капиталом в рамках выбранной стратегии.

Например, раньше молодым людям в государственных учебных заведениях практически не рассказывали о том, как управлять денежными потоками и контролировать свои финансы. Теперь же в федеральных государственных образовательных стандартах закрепили норму об обязательном обучении финграмотности. Уже со следующего года элементы финансовой грамотности для учащихся начальной и средней школы появятся в таких предметах, как окружающий мир, математика, обществознание и география. Данное нововведение поможет увеличить уровень финансовой образованности в будущем, но пока большинство людей продолжают жить от зарплаты до зарплаты или тратят даже больше, чем зарабатывают.

Согласно опросу в исследовании банка «Хоум Кредит», больше половины граждан (около 55,2%) тратят примерно столько же денег, сколько зарабатывают, и ещё около 21,6% опрошенных имеют расходы, которые систематически превышают их доходы. Только 23,2% людей тратят меньше, чем зарабатывают, а значит, имеют возможность откладывать и инвестировать.

Как россияне распоряжаются своими доходами, %

Рис. 1. Источник: ТАСС, банк «Хоум Кредит»

Сопоставив уровень доходов и расходов с точки зрения финансовой грамотности, можно разделить людей на четыре основных группы. Подумайте, к какой категории относитесь вы, устраивает ли вас ваше положение и можно ли изменить ситуацию к лучшему.

1. Транжира

Самый верный способ однажды очутиться в финансовой яме — жить не по средствам и регулярно тратить больше денег, чем позволяет текущее финансовое положение.

«Транжирой» является тот, кто тратит больше, чем зарабатывает, и увеличивает долги для того, чтобы восполнить недостаток собственных средств.

В данную категорию могут попасть люди даже с очень большими доходами, если они не могут обуздать свою страсть к расточительству. Вот лишь несколько имён знаменитостей, которые имели многомиллионные доходы, но однажды вынуждены были объявить себя банкротами или были близки к этому: Николас Кейдж, Леди Гага, Майк Тайсон и даже бывший президент США Дональд Трамп, который подавал на банкротство шесть раз за свою жизнь. Высокий доход ещё не является гарантией финансового благополучия для тех, кто не умеет контролировать свои расходы.

Как вырваться из замкнутого круга долгов и кредитов? В первую очередь нужно осознать наличие проблемы и шаткость своего финансового положения. Чтобы понять, что привычный уровень трат может привести к финансовому коллапсу, следует тщательно вести учёт своих доходов и расходов. Само по себе ведение бюджета ещё не избавляет от финансовых трудностей, но позволяет видеть реальную картину происходящего, а значит, и адекватно на неё реагировать.

Есть два основных способа сбалансировать свой бюджет, если вы «транжира»: увеличить доходы до уровня расходов или сократить расходы до уровня доходов. Лучше использовать одновременно оба. Поразмышляйте над тем, какие статьи расходов можно сократить без ощутимого ущерба для привычного уровня жизни и какие есть возможности для увеличения дохода.

2. Потребитель

К данной категории относится большинство граждан.

«Потребитель» тратит практически всё, что зарабатывает, и живёт строго по средствам. Если его доходы растут, то он повышает свои расходы примерно на ту же величину. Если доходы сокращаются — он старается затянуть пояс на аналогичную сумму. Про таких людей говорят, что они живут от зарплаты до зарплаты.

Минус такого образа жизни в том, что он не позволяет сформировать достаточную подушку безопасности. К тому же существует постоянный риск того, что «потребитель» станет «транжирой», если его расходы резко вырастут или доходы резко сократятся и жизнь по средствам станет невозможной.

Именно поэтому стратегия «тратим всё, что зарабатываем» является опасной с точки зрения финансовой грамотности. Жизнь может быть сложна и непредсказуема, и дополнительный запас прочности на случай возникновения неожиданных финансовых трудностей всё же лучше иметь.

3. Накопитель

К данной категории относятся те, кто умеет контролировать свои расходы и регулярно откладывает часть средств на крупную покупку или на непредвиденные расходы.

«Накопитель» — это тот, кто регулярно тратит меньше, чем зарабатывает, и откладывает разницу на накопления. Если ваши доходы превышают расходы, то вас уже можно поздравить с хорошим финансовым самоконтролем — вы распоряжаетесь своими финансами лучше, чем большинство людей в нашей стране. Однако для того, чтобы пойти дальше, «накопителю» не хватает всего одного шага — заставить свои деньги работать.

В лучшем случае «накопитель» хранит свои сбережения на банковском депозите под процент, который обычно ниже, чем уровень реальной инфляции; в худшем — держит деньги на карте или дома «под подушкой». Тогда его сбережения постепенно сгорают от инфляции, теряя свою покупательную способность и лишая своего обладателя даже гипотетического шанса достичь финансовой независимости.

Всегда важно не только оставить часть своих доходов у себя в виде сбережений, но и защитить их от инфляции. Поэтому так важно перейти из третьей категории в четвёртую как можно быстрее.

4. Инвестор

На сегодня это самая малочисленная группа людей не только в России, но и во всём мире. И это не случайно. Чтобы стать успешным инвестором, требуется работающая стратегия, которая базируется на определённом знании и опыте.

«Инвестор» в данной классификации — это человек, который инвестирует деньги в покупку активов, позволяющих на длинном горизонте времени увеличивать капитал и/или денежный поток от него даже с учётом инфляции.

В отличие от «накопителя», инвестор заставляет время работать на себя и на свой капитал, а сложный процент позволяет ему со временем рассчитывать на то, чтобы однажды достичь уровня финансовой независимости.

Финансовая независимость позволяет инвестору вести привычный и комфортный образ жизни за счёт денежного потока от своего капитала, даже при отсутствии доходов от трудовой деятельности.

Каждый человек сам выбирает, в какой из четырёх групп ему находиться, хотя далеко не всегда этот выбор является осознанным. Особенно если мы говорим о первых двух категориях.

Но помните: всё зависит от вас! И, возможно, кто-то после прочтения данной статьи задумается и решит перейти из первой категории в третью или даже четвёртую. Для этого потребуется совершить следующие действия:

Начать контролировать расходы и доходы, вести бюджет.

Оценить своё финансовое положение и составить финансовый план.

Добиться того, чтобы доходы превышали расходы.

Выработать привычку регулярно откладывать часть средств.

Направлять излишки на закрытие долгов и формирование подушки безопасности.

Выработать собственную инвестиционную стратегию.

Сформировать инвестиционный портфель.

Управлять капиталом в рамках выбранной стратегии.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба