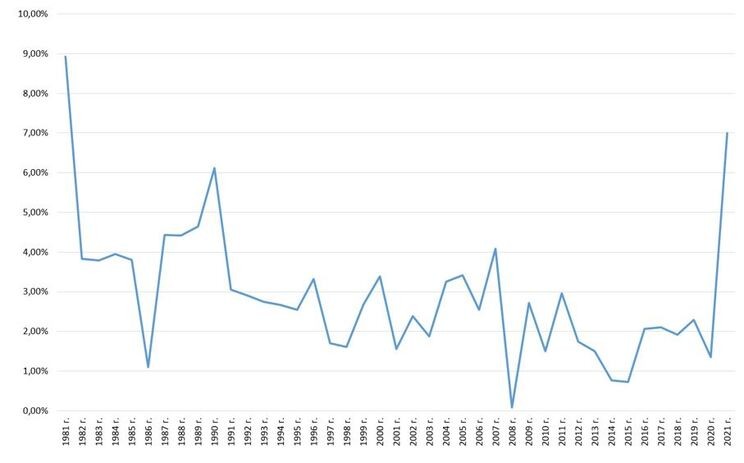

В 2021 г. в глобальную экономику вновь вернулся фактор инфляции. В США с 1981 г., а в Европе с момента перехода на евро в 1999-м темпы инфляции сохранялись в диапазоне 2–4%. Высокая инфляция в эти годы оставалась уделом стран с переходной экономикой и рискованной финансовой политикой.

Но по итогам 2021 г. потребительская инфляция в США приблизилась к 7%.

Потребительская инфляция в США (г/г)

Рис. 1. Инфляция в США (год к году). Источник: StatBureau

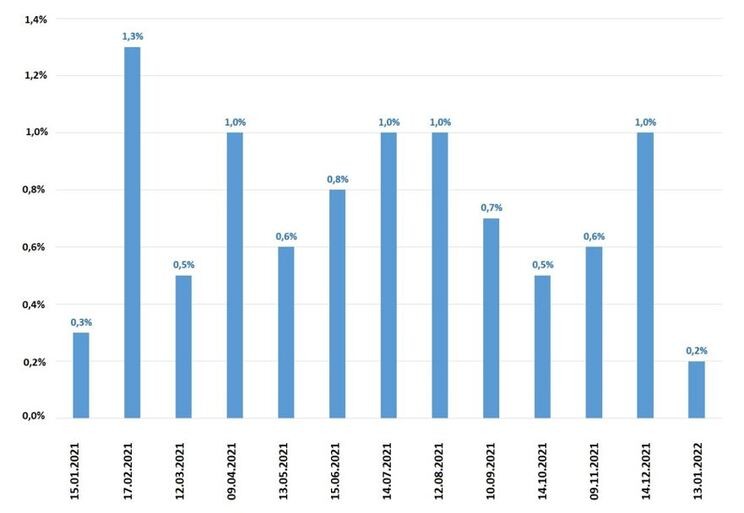

Индекс промышленной инфляции PPI достиг 9,9%, причём, если учитывать не только финальные операции, но и подорожание промежуточной продукции внутри технологических цепочек, инфляция превысила 25%.

Индекс цен производителей (PPI) в США (м/м)

Рис. 2. Индекс PPI (индекс цен производителей) в США (месяц к месяцу). Источник: Investing.com

В Евросоюзе показатели скромнее, но и там отмечен рост потребительской и промышленной инфляции. Это связано с тем, что стоимость многих товаров на мировом рынке фиксируется в долларах и долларовая инфляция неизбежно приходит в страну вместе с импортом, если национальные производители не готовы увеличить свою долю за счёт более конкурентных цен. Но в экономике глобального разделения труда замещение импорта отечественной продукцией возможно далеко не по всем товарным группам.

Источники инфляции

Одним из источников инфляции в 2021 г. стало подорожание энергоресурсов. Использование метода исключения влияния кратковременных всплесков цен на энергоносители из текущих показателей инфляции давало меньшие её значения и позволяло надеяться, что при возвращении цен на нефть и газ (а также электричество) к докризисным уровням снизятся и показатели инфляции.

В ФРС США первоначально склонялись к такому мнению. При этом возникал вопрос, вернутся ли цены на энергоносители к прежним уровням или то, что мы наблюдаем, — это новая норма. Тогда исключение энергетической составляющей инфляции было бы неправомерным.

Кроме энергоносителей, на росте издержек сказались логистические проблемы. Стоимость доставки контейнеров из Китая в США поднялась в разы. У главных грузовых портов США выстроились очереди контейнеровозов на разгрузку. Отчасти эти проблемы тоже были вызваны пандемией, но, как стало ясно к концу 2021 г., значительная их часть приобретает хронический характер, что ведёт к росту издержек по технологическим цепочкам внутри американской экономики.

Ещё одна гипотеза о причинах всплеска инфляции, к которой представители ФРС стали склоняться ближе к концу лета 2021 г., — «временные диспропорции в экономике, вызванные пандемией». Ослабление санитарных ограничений могло спровоцировать рост спроса потребителей, к которому бизнес оказался не готов из-за тех же самых санитарных ограничений. И как только диспропорции сгладятся, инфляция пойдёт на спад.

Монетарную составляющую инфляции тоже необходимо принять во внимание, учитывая объём денежной эмиссии в США в 2020–2021 гг. Классический рецепт борьбы с монетарной инфляцией предусматривает повышение ключевой ставки для снижения денежной массы. Но не все центробанки пошли этим путём.

Турция: клин клином вышибают?

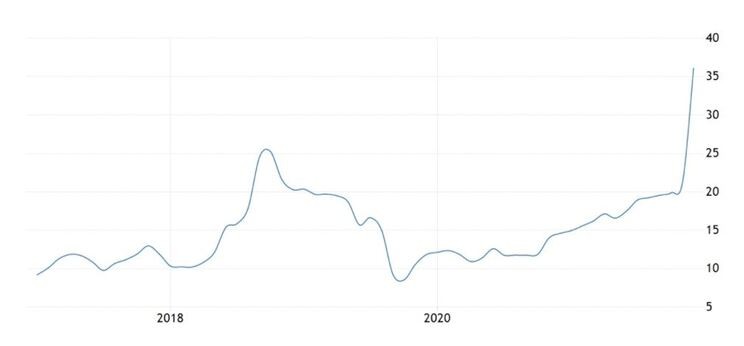

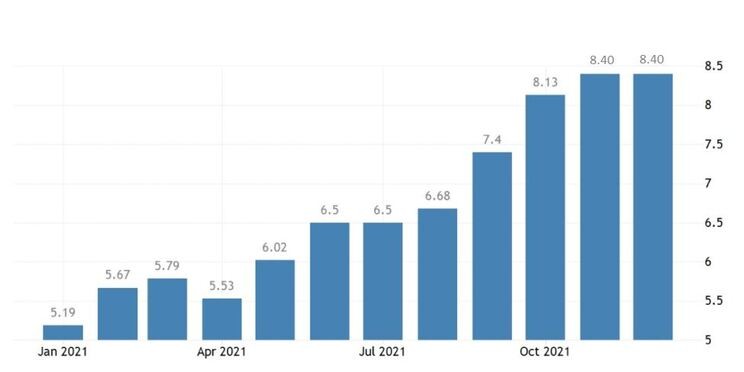

В Турции после продолжительного периода низкой инфляции и её однократного всплеска в 2019 г., который удалось побороть, в 2021 г. тенденция роста цен и на потребительском рынке, и в промышленности возобновилась. При этом весь 2020 г. показатель инфляции в Турции колебался около отметки 12%, что для турецкой экономики является неплохим показателем.

Инфляция в Турции (% в пересчёте на год)

Рис. 3. Инфляция в Турции. Источник: TradingEconomics

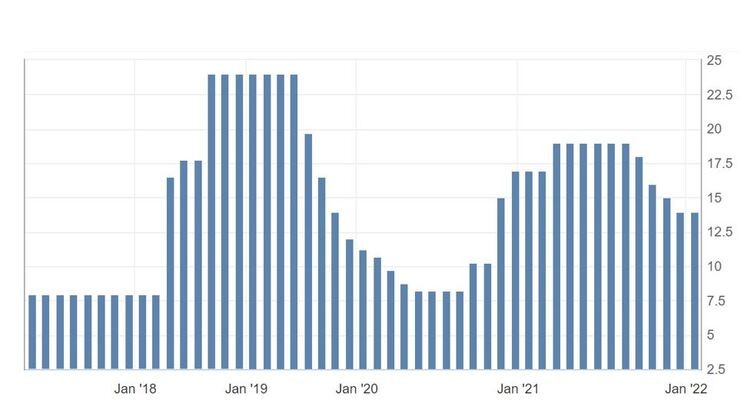

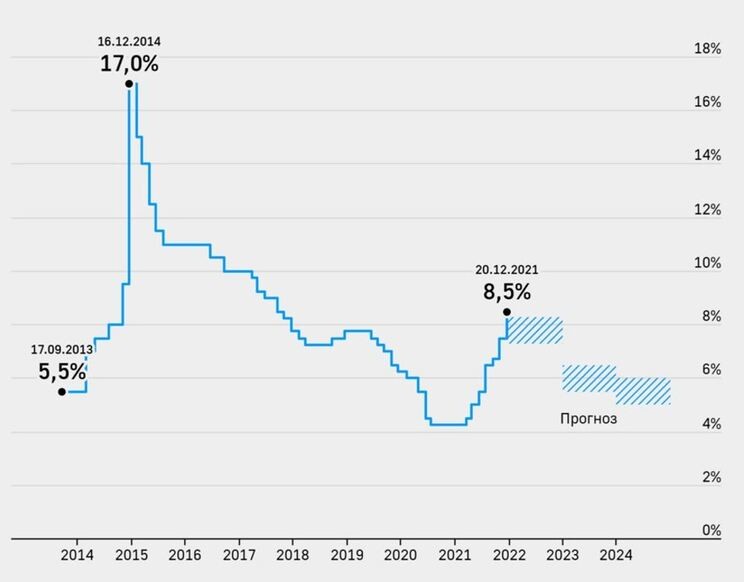

Сперва Центробанк Турции стал действовать «по учебнику» и повысил ключевую ставку с 17% до 19%, пообещав в дальнейшем реагировать на повышение инфляции аналогичным образом. Рост ставки означает автоматическое подорожание кредитов для турецких производителей и аграриев, что для закредитованного реального сектора в Турции означало серьёзные проблемы с обслуживанием текущей задолженности и ограничение на дальнейшие инвестиции.

Тогда Реджеп Тайип Эрдоган в марте отправил в отставку главу ЦБ Начи Агбала и назначил руководителем Центробанка Сахапа Кавчиоглу.

Ключевая ставка ЦБ Турции

Рис. 4. Недельная ставка репо ЦБ Турции. Источник: Investing.com

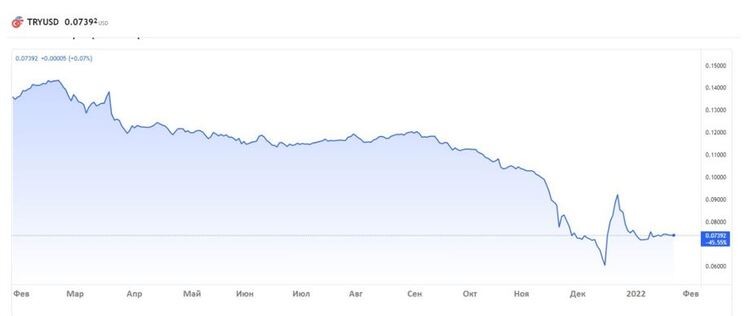

Новый глава турецкого Центробанка трижды снижал ключевую ставку (последний раз до 14%), что привело к серьёзному ослаблению курса турецкой лиры: на пике — до 16,6856 лиры за доллар 19 декабря 2021 г. (0,06070 долл. за лиру), но затем курс удалось стабилизировать на уровне около 13,5 лир за доллар (0,074 долл. за лиру).

Курс турецкой лиры в 2021 — начале 2022 года

Рис. 5. Курс турецкой лиры. Источник: TradingView

Парадоксальная стратегия Эрдогана имеет свою логику. Экономика Турции значительно сильнее интегрирована в глобальную экономику, чем, например, российская. И бороться с инфляцией на импортные товары Турция не в состоянии. Поэтому из двух зол (инфляция или остановка экономического роста) президент Эрдоган выбирает меньшее.

Но при открытой финансовой системе низкие процентные ставки порождают отток капитала из страны — что и является одним из факторов ослабления курса национальной валюты. Поэтому в среднесрочной перспективе успех политики Эрдогана будет зависеть от трёх факторов:

насколько удастся ограничить вывоз капитала;

удастся ли заставить эффективнее работать механизм внутренних инвестиций (неважно, за счёт внутренних ресурсов или за счёт средств стран Персидского залива);

удастся ли найти новые рыки сбыта для турецкой промышленности.

Последний фактор критически важен, так как основный экспортный рынок для Турции — это Евросоюз. А там сейчас свои большие проблемы. Из-за этого наращивание турецкого экспорта в Европу представляется проблематичным, даже в случае обусловленного ползучей девальвацией лиры снижения цены на турецкие товары.

ЦБ РФ: строго по учебнику

Российский Центробанк реагирует на повышение инфляции строго в рамках монетарной теории.

Инфляция в России (в % пересчёте на год)

Рис. 6. Инфляция в России. Источник: TradingEconomics

Председатель ЦБ РФ Эльвира Набиуллина среди причин инфляции прямо называет причины роста цен: «Ускоренный рост кредитования, единовременные бюджетные выплаты, рост реальных заработных плат и низкая склонность домашних хозяйств к сбережению, обусловленная повышенными инфляционными ожиданиями, поддерживают рост потребительской активности, особенно на рынках непродовольственных товаров».

Изменения ключевой ставки ЦБ РФ

Рис. 7. Ключевая ставка ЦБ РФ. Источник: ЦБ РФ

Но действенность монетарных методов в российской ситуации ограничена. Когда на рынке отечественные производители удовлетворяют даже 70–80% внутреннего спроса (как, например, с тепличными овощами), то цены будут определяться ценой импорта. Но для рядового потребителя рост цен или падение располагаемых доходов эквивалентны.

Что касается возможностей импортозамещения, то в отсутствие внутренних источников инвестирования скорость этого процесса будет увеличиваться при росте нормы прибыли и уменьшаться при удорожании кредитов. Так что в среднесрочной перспективе повышение ключевой ставки ЦБ не поможет притормозить импортируемую инфляцию даже в тех секторах, где импорт конкурирует с отечественным производством. А есть и такие группы товаров, спрос на которые покрывается почти исключительно за счёт импорта. Их удорожание можно было бы компенсировать только укреплением национальной валюты. Но это вызовет множество негативных последствий для экспортных отраслей.

Положительный эффект от повышения ставки проявляется лишь в одном. Более высокие ставки на финансовом рынке, повышающиеся при увеличении ключевой ставки, стимулируют приток иностранных инвестиций. Это положительно сказывается на платёжном балансе и курсе национальной валюты. Однако приход и уход иностранных инвестиций на российский финансовый рынок уже давно в гораздо большей мере определяется политической повесткой, а не макроэкономическими показателями. И присутствует на нём преимущественно спекулятивный капитал, движение которого слабо сказывается на темпах роста производства.

ФРС США: гомеопатическая стерилизация без повышения ключевой ставки

В США проблема монетарного регулирования инфляции отягощается большой долей сферы услуг в экономике, сильным влиянием на экономические процессы динамики потребительского спроса и высокой закредитованностью домашних хозяйств. В этих условиях простое повышение ключевой ставки означает мгновенный рост стоимости обслуживания кредитов, то есть снижение потребительского спроса. Кроме того, увеличится стоимость обслуживания кредитов и для коммерческого сектора. В нынешней непростой конъюнктуре это может вызвать цепочки дефолтов, что негативно скажется на всей банковской системе.

Котировки US Treasuries просядут (приходя в соответствие с новой ключевой ставкой), что будет означать одномоментные потери для банков и инвестфондов.

Поэтому в ФРС пока ограничиваются паллиативными мерами, продолжая обсуждать прекращение количественного смягчения и возможное повышение ставки. С лета 2021 г. ФРС проводит операции обратного репо, изымая тем самым избыточную ликвидность. В ходе этих операций гособлигации (US Treasuries) переводятся с баланса ФРС банкам, взаимным фондам и прочим дилерам с обязательством их выкупа через несколько дней. Бо́льшая часть таких операций проводится на срок overnight. Таким образом стерилизуется избыточная ликвидность банков, которая могла бы использоваться крупными участниками на зарубежных фондовых площадках и внебиржевом рынке. При этом негативное влияние на американский фондовый рынок остаётся минимальным.

Меры ФРС не влияют на рост производственных и логистических издержек. Поэтому полностью остановить инфляцию таким способом вряд ли удастся. Более действенными могут оказаться планы по выделению прямых субсидий за счёт бюджета для обновления американской инфраструктуры и перенос в США критически важных производств. В этом направлении президент США Джо Байден уже начал двигаться в русле предвыборных обещаний Дональда Трампа, правда, с некоторыми отраслевыми корректировками.

Но по итогам 2021 г. потребительская инфляция в США приблизилась к 7%.

Потребительская инфляция в США (г/г)

Рис. 1. Инфляция в США (год к году). Источник: StatBureau

Индекс промышленной инфляции PPI достиг 9,9%, причём, если учитывать не только финальные операции, но и подорожание промежуточной продукции внутри технологических цепочек, инфляция превысила 25%.

Индекс цен производителей (PPI) в США (м/м)

Рис. 2. Индекс PPI (индекс цен производителей) в США (месяц к месяцу). Источник: Investing.com

В Евросоюзе показатели скромнее, но и там отмечен рост потребительской и промышленной инфляции. Это связано с тем, что стоимость многих товаров на мировом рынке фиксируется в долларах и долларовая инфляция неизбежно приходит в страну вместе с импортом, если национальные производители не готовы увеличить свою долю за счёт более конкурентных цен. Но в экономике глобального разделения труда замещение импорта отечественной продукцией возможно далеко не по всем товарным группам.

Источники инфляции

Одним из источников инфляции в 2021 г. стало подорожание энергоресурсов. Использование метода исключения влияния кратковременных всплесков цен на энергоносители из текущих показателей инфляции давало меньшие её значения и позволяло надеяться, что при возвращении цен на нефть и газ (а также электричество) к докризисным уровням снизятся и показатели инфляции.

В ФРС США первоначально склонялись к такому мнению. При этом возникал вопрос, вернутся ли цены на энергоносители к прежним уровням или то, что мы наблюдаем, — это новая норма. Тогда исключение энергетической составляющей инфляции было бы неправомерным.

Кроме энергоносителей, на росте издержек сказались логистические проблемы. Стоимость доставки контейнеров из Китая в США поднялась в разы. У главных грузовых портов США выстроились очереди контейнеровозов на разгрузку. Отчасти эти проблемы тоже были вызваны пандемией, но, как стало ясно к концу 2021 г., значительная их часть приобретает хронический характер, что ведёт к росту издержек по технологическим цепочкам внутри американской экономики.

Ещё одна гипотеза о причинах всплеска инфляции, к которой представители ФРС стали склоняться ближе к концу лета 2021 г., — «временные диспропорции в экономике, вызванные пандемией». Ослабление санитарных ограничений могло спровоцировать рост спроса потребителей, к которому бизнес оказался не готов из-за тех же самых санитарных ограничений. И как только диспропорции сгладятся, инфляция пойдёт на спад.

Монетарную составляющую инфляции тоже необходимо принять во внимание, учитывая объём денежной эмиссии в США в 2020–2021 гг. Классический рецепт борьбы с монетарной инфляцией предусматривает повышение ключевой ставки для снижения денежной массы. Но не все центробанки пошли этим путём.

Турция: клин клином вышибают?

В Турции после продолжительного периода низкой инфляции и её однократного всплеска в 2019 г., который удалось побороть, в 2021 г. тенденция роста цен и на потребительском рынке, и в промышленности возобновилась. При этом весь 2020 г. показатель инфляции в Турции колебался около отметки 12%, что для турецкой экономики является неплохим показателем.

Инфляция в Турции (% в пересчёте на год)

Рис. 3. Инфляция в Турции. Источник: TradingEconomics

Сперва Центробанк Турции стал действовать «по учебнику» и повысил ключевую ставку с 17% до 19%, пообещав в дальнейшем реагировать на повышение инфляции аналогичным образом. Рост ставки означает автоматическое подорожание кредитов для турецких производителей и аграриев, что для закредитованного реального сектора в Турции означало серьёзные проблемы с обслуживанием текущей задолженности и ограничение на дальнейшие инвестиции.

Тогда Реджеп Тайип Эрдоган в марте отправил в отставку главу ЦБ Начи Агбала и назначил руководителем Центробанка Сахапа Кавчиоглу.

Ключевая ставка ЦБ Турции

Рис. 4. Недельная ставка репо ЦБ Турции. Источник: Investing.com

Новый глава турецкого Центробанка трижды снижал ключевую ставку (последний раз до 14%), что привело к серьёзному ослаблению курса турецкой лиры: на пике — до 16,6856 лиры за доллар 19 декабря 2021 г. (0,06070 долл. за лиру), но затем курс удалось стабилизировать на уровне около 13,5 лир за доллар (0,074 долл. за лиру).

Курс турецкой лиры в 2021 — начале 2022 года

Рис. 5. Курс турецкой лиры. Источник: TradingView

Парадоксальная стратегия Эрдогана имеет свою логику. Экономика Турции значительно сильнее интегрирована в глобальную экономику, чем, например, российская. И бороться с инфляцией на импортные товары Турция не в состоянии. Поэтому из двух зол (инфляция или остановка экономического роста) президент Эрдоган выбирает меньшее.

Но при открытой финансовой системе низкие процентные ставки порождают отток капитала из страны — что и является одним из факторов ослабления курса национальной валюты. Поэтому в среднесрочной перспективе успех политики Эрдогана будет зависеть от трёх факторов:

насколько удастся ограничить вывоз капитала;

удастся ли заставить эффективнее работать механизм внутренних инвестиций (неважно, за счёт внутренних ресурсов или за счёт средств стран Персидского залива);

удастся ли найти новые рыки сбыта для турецкой промышленности.

Последний фактор критически важен, так как основный экспортный рынок для Турции — это Евросоюз. А там сейчас свои большие проблемы. Из-за этого наращивание турецкого экспорта в Европу представляется проблематичным, даже в случае обусловленного ползучей девальвацией лиры снижения цены на турецкие товары.

ЦБ РФ: строго по учебнику

Российский Центробанк реагирует на повышение инфляции строго в рамках монетарной теории.

Инфляция в России (в % пересчёте на год)

Рис. 6. Инфляция в России. Источник: TradingEconomics

Председатель ЦБ РФ Эльвира Набиуллина среди причин инфляции прямо называет причины роста цен: «Ускоренный рост кредитования, единовременные бюджетные выплаты, рост реальных заработных плат и низкая склонность домашних хозяйств к сбережению, обусловленная повышенными инфляционными ожиданиями, поддерживают рост потребительской активности, особенно на рынках непродовольственных товаров».

Изменения ключевой ставки ЦБ РФ

Рис. 7. Ключевая ставка ЦБ РФ. Источник: ЦБ РФ

Но действенность монетарных методов в российской ситуации ограничена. Когда на рынке отечественные производители удовлетворяют даже 70–80% внутреннего спроса (как, например, с тепличными овощами), то цены будут определяться ценой импорта. Но для рядового потребителя рост цен или падение располагаемых доходов эквивалентны.

Что касается возможностей импортозамещения, то в отсутствие внутренних источников инвестирования скорость этого процесса будет увеличиваться при росте нормы прибыли и уменьшаться при удорожании кредитов. Так что в среднесрочной перспективе повышение ключевой ставки ЦБ не поможет притормозить импортируемую инфляцию даже в тех секторах, где импорт конкурирует с отечественным производством. А есть и такие группы товаров, спрос на которые покрывается почти исключительно за счёт импорта. Их удорожание можно было бы компенсировать только укреплением национальной валюты. Но это вызовет множество негативных последствий для экспортных отраслей.

Положительный эффект от повышения ставки проявляется лишь в одном. Более высокие ставки на финансовом рынке, повышающиеся при увеличении ключевой ставки, стимулируют приток иностранных инвестиций. Это положительно сказывается на платёжном балансе и курсе национальной валюты. Однако приход и уход иностранных инвестиций на российский финансовый рынок уже давно в гораздо большей мере определяется политической повесткой, а не макроэкономическими показателями. И присутствует на нём преимущественно спекулятивный капитал, движение которого слабо сказывается на темпах роста производства.

ФРС США: гомеопатическая стерилизация без повышения ключевой ставки

В США проблема монетарного регулирования инфляции отягощается большой долей сферы услуг в экономике, сильным влиянием на экономические процессы динамики потребительского спроса и высокой закредитованностью домашних хозяйств. В этих условиях простое повышение ключевой ставки означает мгновенный рост стоимости обслуживания кредитов, то есть снижение потребительского спроса. Кроме того, увеличится стоимость обслуживания кредитов и для коммерческого сектора. В нынешней непростой конъюнктуре это может вызвать цепочки дефолтов, что негативно скажется на всей банковской системе.

Котировки US Treasuries просядут (приходя в соответствие с новой ключевой ставкой), что будет означать одномоментные потери для банков и инвестфондов.

Поэтому в ФРС пока ограничиваются паллиативными мерами, продолжая обсуждать прекращение количественного смягчения и возможное повышение ставки. С лета 2021 г. ФРС проводит операции обратного репо, изымая тем самым избыточную ликвидность. В ходе этих операций гособлигации (US Treasuries) переводятся с баланса ФРС банкам, взаимным фондам и прочим дилерам с обязательством их выкупа через несколько дней. Бо́льшая часть таких операций проводится на срок overnight. Таким образом стерилизуется избыточная ликвидность банков, которая могла бы использоваться крупными участниками на зарубежных фондовых площадках и внебиржевом рынке. При этом негативное влияние на американский фондовый рынок остаётся минимальным.

Меры ФРС не влияют на рост производственных и логистических издержек. Поэтому полностью остановить инфляцию таким способом вряд ли удастся. Более действенными могут оказаться планы по выделению прямых субсидий за счёт бюджета для обновления американской инфраструктуры и перенос в США критически важных производств. В этом направлении президент США Джо Байден уже начал двигаться в русле предвыборных обещаний Дональда Трампа, правда, с некоторыми отраслевыми корректировками.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба