4 февраля 2022 smart-lab.ru | Газпром

Досрочный инвестор. Цель — второй источник дохода, прибавка к пенсии и передать капитал по наследству.

Собственно, Виктор Петров попросил публично высказаться на тему «компаний, которые инвестируют в проекты с хорошей рентабельностью на вложенный капитал, а затем делятся прибылью с акционерами».

Высказываюсь.

Поскольку экономика в России индустриальная, то и компании в основном оцениваются по старинке. Без всяких там «по выручке», хотя уже встречаются всякие озоны и софтлайны.

Что важно мне долгосрочному инвестору? Как идет выбор эмитента в лист наблюдения?

Несколько параметров (достаточно простых):

1. Чтобы ROIC (ROCE) был выше определенного уровня. Какого?

Ну хотя бы 15% И то, маловато при наших то ставках. Ну ладно.

2. Перспективы роста.

А что, куда контора инвестирует, есть инвест.проекты с положительными NPV?

3. Дивы

Если контора не платит дивы, то надо смотреть почему. Если это временно и объясняет почему (было такое с НКНХ), то это ОК. Если РУСАЛ и En+, ну не знаю. А будут платить то вообще или будут вкладываться в модернизацию на радость всем, кроме акционеров?

4. Долги

Ну если Чистый долг к EBITDA меньше 2, это норм. При условии высокой рентабельности капитала (см. пункт 1).

5. Конкурентный анализ

А есть вообще конкурентное преимущество или в отрасли так тесно, что маржи никому не остается? Связано с пунктом 1 и 2.

Ну и все. И что имеем в списке наблюдения?

Нефтегаз

В списке наблюдения Новатэк, Газпром нефть, Татнефть.

Газпром — мимо. Извините, если Газпром не стесняется в своем годовом отчете писать по внутренний КПЭ на ROE 2020 год в 6%, а в 2021 год — в 2% — это гребаный стыд. ROCE LTM около 12% сейчас при текущей то конъектуре. А так ниже 10% стабильно уже давно. Прожигание акционерного капитала.

Роснефть — чуть ниже ROCE чем 15%, но есть мероприятия по избавлению от хвостовых активов и жесткий контроллинг проектов, возможно включу в спискок наблюдения.

Лукойл — не вижу крупных инвестпроектов, а ROCE ниже чем у конкурентов. Достойная дойная корова.

Сургут — нет, позор с точки зрения эффективности использования капитала.

Башнефть — дойная корова РН через дебиторку.

Металлурги и майнинг:

Фавориты: Северсталь, НЛМК, ММК, Норильский Никель, Полюс.

Сегежа, Полиметалл — тоже норм.

Исключения:

Мечел. Да, идет делеверидж, но технологическое отставание от конкурентов только накапливается.

РУСАЛ и En+, смотрю за распределением капитала, пока не очень дружественна к минорам, не в списке

АЛРОСА — скорее дойная корова.

Химия:

Фосагро, Акрон.

Выпали из списка НКНХ и Оргсинтез. Причина — поглощение Сибуром, утрата самостоятельности принятия решений. Риски недружественного отношения к миноритариям.

Жду IPO Сибур.

Продукты питания:

Черкизово, РусАгро

Ретейл:

нет никого в списке наблюдения.

Отрасль где пауки в банке

Можно было оставить высокорентабельный Детский мир, но будут щемить конкуренты.

Телеком:

МТС в списке наблюдения, пока выдерживает высокий ROIC

Ростелеком — нет, низкая рентабельность

ИТ:

Яндекс — мимо (сейчас полетят тапки). Рентабельность упала и скоро дно пробьет.

Софтлайн — низкорентабельный купи-продай, скорее ретейл.

В списке:

HeadHunter

Позитив

Энергетики:

нет никого в списке.

Ну можно было Интер РАО и Юнипро включить, но зачем? Не вижу перспектив роста, рентабельность капитала низкая по отрасли, мощности полно, тарифы регулируются.

Здравоохранение:

EMC и Мать с дитем.

Банки и Финансы:

Тут собственно есть Сбер и Тинькофф в списке.

Дешевый ВТБ не списке — рентабельностью не блещет. При каждом шухере уменьшает дивы.

АФК Система — честно говоря их активы лучше покупать отдельно от материнской компании, поскольку не вижу доп.велью от корп.центра. Это не Berkshire Hathaway

Есть еще всякие МКБ, БСП, но не смотрю за ними.

Собственно мой текущий портфель состоит из 11 эмитентов: ГПН, Новатэк, Татнефть, Норильский Никель, Полюс, ММК, НЛМК, Северсталь, Сбербанк МТС, EMC.

Основа портфеля нефтегаз и металлурги с майнерами. Их 80% от портфеля. Знаю, нужно немного диверсифицироваться по отраслям.

Дивы реинвестируются в компании из списка наблюдения с учетом динамики котировок за последний год. Покупаю тех, кто не слишком шибко вырос. Фосагро по текущим не беру, например. Дорого.

Основной КПЭ портфеля — это дивы за год. Пока динамика неплохая, удалось див.поток примерно в 10 раз увеличить с 2015 года и в два раза — с 2019.

В основном так получилось за счет роста дивов у Газпром нефти и НКНХ, которые в 2015 году в сумме составляли 100% портфеля. Ну и постоянного реинвестирования.

КПЭ руководящих работников Газпрома

В продолжение темы давайте посмотрим на систему вознаграждения руководящих работников Газпрома, которая была опубликована в Годовом отчете 2020.

Вообще Годовые отчеты компаний — кладезь интересных моментов.

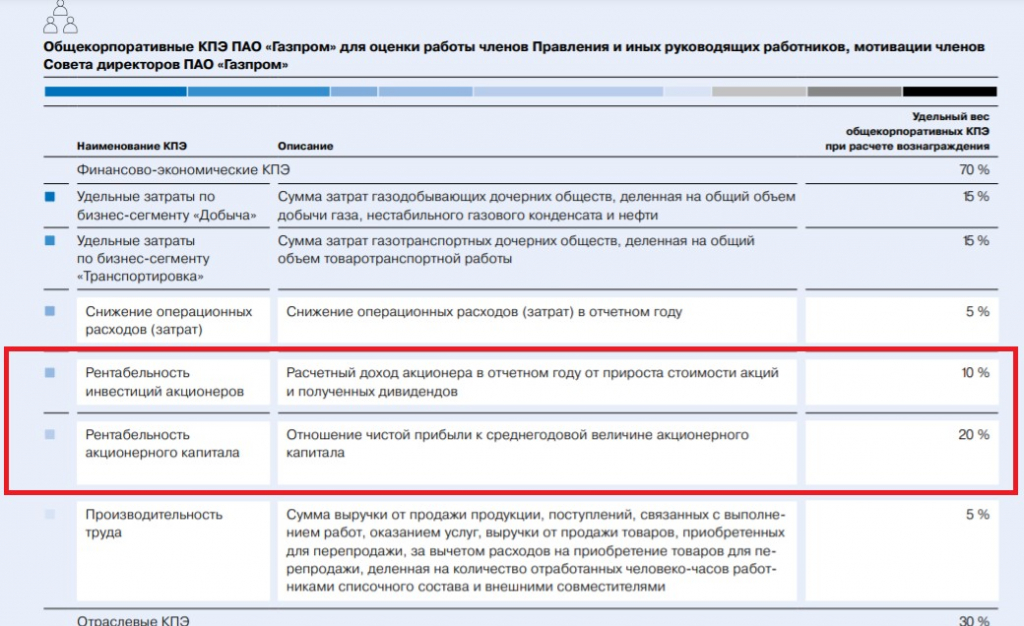

Итак, вот доли показателей, с пояснениями, что это за показатели:

Вообще супер, в КПЭ руководящих работников Газпрома на 2020 год есть и TSR, и ROE. Прекрасная задумка, я считаю.

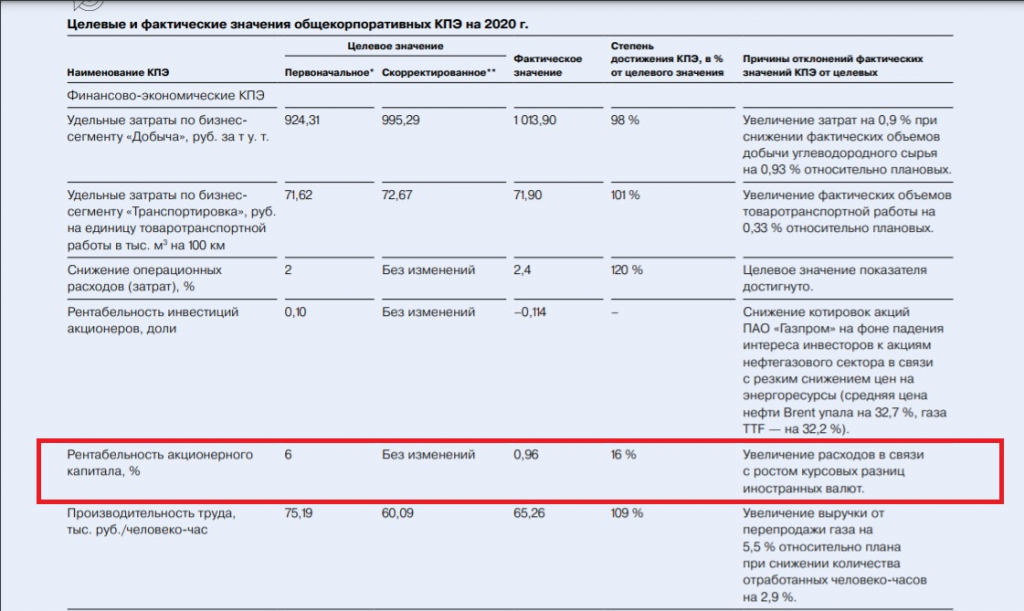

Переходим к плановым и фактическим показателям за 2020 год:

План по ROE 6% на 2020 год. Как вам такое?

Факт опустим, нефтегазу было нелегко в 2020 году, хотя объяснение невыполнения плана только курсовыми разницами — смешно мягко скажем.

Что делает Газпром, великий и ужасный с КПЭ на 2021 год?

Правильно, корректирует:

Теперь целевой ROE 3%! Ведь негоже не выполнять КПЭ, а то вдруг подумают чего. Надо подстраховаться.

В этот раз с выполнением и перевыполнением КПЭ по ROE все в порядке.

Собственно, Виктор Петров попросил публично высказаться на тему «компаний, которые инвестируют в проекты с хорошей рентабельностью на вложенный капитал, а затем делятся прибылью с акционерами».

Высказываюсь.

Поскольку экономика в России индустриальная, то и компании в основном оцениваются по старинке. Без всяких там «по выручке», хотя уже встречаются всякие озоны и софтлайны.

Что важно мне долгосрочному инвестору? Как идет выбор эмитента в лист наблюдения?

Несколько параметров (достаточно простых):

1. Чтобы ROIC (ROCE) был выше определенного уровня. Какого?

Ну хотя бы 15% И то, маловато при наших то ставках. Ну ладно.

2. Перспективы роста.

А что, куда контора инвестирует, есть инвест.проекты с положительными NPV?

3. Дивы

Если контора не платит дивы, то надо смотреть почему. Если это временно и объясняет почему (было такое с НКНХ), то это ОК. Если РУСАЛ и En+, ну не знаю. А будут платить то вообще или будут вкладываться в модернизацию на радость всем, кроме акционеров?

4. Долги

Ну если Чистый долг к EBITDA меньше 2, это норм. При условии высокой рентабельности капитала (см. пункт 1).

5. Конкурентный анализ

А есть вообще конкурентное преимущество или в отрасли так тесно, что маржи никому не остается? Связано с пунктом 1 и 2.

Ну и все. И что имеем в списке наблюдения?

Нефтегаз

В списке наблюдения Новатэк, Газпром нефть, Татнефть.

Газпром — мимо. Извините, если Газпром не стесняется в своем годовом отчете писать по внутренний КПЭ на ROE 2020 год в 6%, а в 2021 год — в 2% — это гребаный стыд. ROCE LTM около 12% сейчас при текущей то конъектуре. А так ниже 10% стабильно уже давно. Прожигание акционерного капитала.

Роснефть — чуть ниже ROCE чем 15%, но есть мероприятия по избавлению от хвостовых активов и жесткий контроллинг проектов, возможно включу в спискок наблюдения.

Лукойл — не вижу крупных инвестпроектов, а ROCE ниже чем у конкурентов. Достойная дойная корова.

Сургут — нет, позор с точки зрения эффективности использования капитала.

Башнефть — дойная корова РН через дебиторку.

Металлурги и майнинг:

Фавориты: Северсталь, НЛМК, ММК, Норильский Никель, Полюс.

Сегежа, Полиметалл — тоже норм.

Исключения:

Мечел. Да, идет делеверидж, но технологическое отставание от конкурентов только накапливается.

РУСАЛ и En+, смотрю за распределением капитала, пока не очень дружественна к минорам, не в списке

АЛРОСА — скорее дойная корова.

Химия:

Фосагро, Акрон.

Выпали из списка НКНХ и Оргсинтез. Причина — поглощение Сибуром, утрата самостоятельности принятия решений. Риски недружественного отношения к миноритариям.

Жду IPO Сибур.

Продукты питания:

Черкизово, РусАгро

Ретейл:

нет никого в списке наблюдения.

Отрасль где пауки в банке

Можно было оставить высокорентабельный Детский мир, но будут щемить конкуренты.

Телеком:

МТС в списке наблюдения, пока выдерживает высокий ROIC

Ростелеком — нет, низкая рентабельность

ИТ:

Яндекс — мимо (сейчас полетят тапки). Рентабельность упала и скоро дно пробьет.

Софтлайн — низкорентабельный купи-продай, скорее ретейл.

В списке:

HeadHunter

Позитив

Энергетики:

нет никого в списке.

Ну можно было Интер РАО и Юнипро включить, но зачем? Не вижу перспектив роста, рентабельность капитала низкая по отрасли, мощности полно, тарифы регулируются.

Здравоохранение:

EMC и Мать с дитем.

Банки и Финансы:

Тут собственно есть Сбер и Тинькофф в списке.

Дешевый ВТБ не списке — рентабельностью не блещет. При каждом шухере уменьшает дивы.

АФК Система — честно говоря их активы лучше покупать отдельно от материнской компании, поскольку не вижу доп.велью от корп.центра. Это не Berkshire Hathaway

Есть еще всякие МКБ, БСП, но не смотрю за ними.

Собственно мой текущий портфель состоит из 11 эмитентов: ГПН, Новатэк, Татнефть, Норильский Никель, Полюс, ММК, НЛМК, Северсталь, Сбербанк МТС, EMC.

Основа портфеля нефтегаз и металлурги с майнерами. Их 80% от портфеля. Знаю, нужно немного диверсифицироваться по отраслям.

Дивы реинвестируются в компании из списка наблюдения с учетом динамики котировок за последний год. Покупаю тех, кто не слишком шибко вырос. Фосагро по текущим не беру, например. Дорого.

Основной КПЭ портфеля — это дивы за год. Пока динамика неплохая, удалось див.поток примерно в 10 раз увеличить с 2015 года и в два раза — с 2019.

В основном так получилось за счет роста дивов у Газпром нефти и НКНХ, которые в 2015 году в сумме составляли 100% портфеля. Ну и постоянного реинвестирования.

КПЭ руководящих работников Газпрома

В продолжение темы давайте посмотрим на систему вознаграждения руководящих работников Газпрома, которая была опубликована в Годовом отчете 2020.

Вообще Годовые отчеты компаний — кладезь интересных моментов.

Итак, вот доли показателей, с пояснениями, что это за показатели:

Вообще супер, в КПЭ руководящих работников Газпрома на 2020 год есть и TSR, и ROE. Прекрасная задумка, я считаю.

Переходим к плановым и фактическим показателям за 2020 год:

План по ROE 6% на 2020 год. Как вам такое?

Факт опустим, нефтегазу было нелегко в 2020 году, хотя объяснение невыполнения плана только курсовыми разницами — смешно мягко скажем.

Что делает Газпром, великий и ужасный с КПЭ на 2021 год?

Правильно, корректирует:

Теперь целевой ROE 3%! Ведь негоже не выполнять КПЭ, а то вдруг подумают чего. Надо подстраховаться.

В этот раз с выполнением и перевыполнением КПЭ по ROE все в порядке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба