Российский фондовый рынок по-прежнему остаётся одним из самых недооценённых в мире. Поэтому логично, что многие частные инвесторы при выборе активов предпочитают руководствоваться принципами стоимостного инвестирования. При этом знаменитый адепт этой стратегии Уоррен Баффетт советует: «Никогда не вкладывайте деньги в бизнес, который вы не можете понять». Только инвесторы интерпретируют эту рекомендацию по-разному. Кто-то не инвестирует, так как не понимает, почему компания не выплачивает дивиденды, а направляет деньги на развитие бизнеса. А кто-то — так как не понимает, чем в принципе занимается компания. Хотя, казалось бы, у нас всё просто. «Газпром», «Роснефть», «Сбербанк», «Лукойл» и др. Рынок маленький, экзотических бизнесов нет. Но практика показывает, что и на российском рынке встречаются компании, деятельность которых не всегда является очевидной для частных инвесторов.

Кроме того, это не единственный принцип, на котором могут строиться инвестиционные стратегии. Среди опытных инвесторов есть также мнение, что лучше купить отличную компанию за неплохую цену, чем неплохую компанию за отличную цену. Но тут возникает сразу несколько вопросов. Отличная компания — это какая? Каким критериям она должна соответствовать? А можно ли купить отличную компанию за отличную цену? Как быть, если цена за компанию кажется отличной, да и сама компания по критериям кажется отличной, но её бизнес не совсем понятен? И так далее.

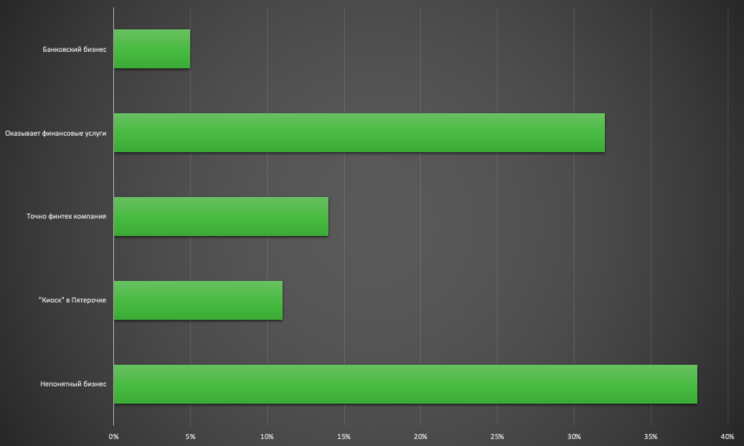

Когда я готовил это исследование, то спросил своих подписчиков, что они думают о деятельности QIWI. Результаты опроса представлены на рисунке 1.

Рис. 1. Опрос частных инвесторов о компании QIWI. Источник: https://t.me/voronovinvest/775

Однако если инвесторы не имеют чёткого понимания, чем занимается та или иная компания, то они не смогут принять верное инвестиционное решение. От этой информации зависит метод оценки. Одно дело — оценивать классический банковский бизнес, другое — финтех компанию. И, конечно, кардинально отличается метод оценки для «киоска» в супермаркете.

Делать что-то новое или делать лучше других

Оценка, которую мы получаем с помощью сравнительного анализа, будет актуальна в том случае, если сравниваемые компании представляют одну отрасль. Нельзя получить актуальную оценку, если сравнивать между собой представителей ритейла и банка. Сравниваемые компании должны заниматься одним видом деятельности. В таком случае их бизнесы похожи по сути, но отличаются в конкретных бизнес-процессах и результатах своей деятельности. Одни владеют более рентабельными месторождениями, другие занимают лидирующие позиции по скорости выдачи заказов, третьи обладают большей клиентской базой и так далее.

Если говорить о QIWI, то я часто встречал мнение, что компания не делает ничего нового, а те продукты, которые она предлагает, можно получить и у других представителей сектора. Но точно ли не делает? А если делает то же самое, но с меньшими затратами? Тем более с инвестиционной точки зрения мы обычно сравниваем не сами продукты, а бизнес, то есть то, как компания работает и какие результаты получает.

Чтобы ответить на эти вопросы в рамках исследования мы попытаемся разобраться, какими направлениями представлен бизнес QIWI на сегодняшний день и какой доход он приносит компании.

Чем занимается QIWI?

Группа QIWI (QIWI) является оператором электронных платёжных сервисов и одним из ведущих участников рынка платёжных услуг в России.

Обзор деятельности QIWI.

До недавнего времени компания сегментировала свою выручку на четыре основные группы:

Платёжный бизнес.

Потребительские финансовые услуги.

«Рокетбанк».

Корпоративный и прочий сегмент.

После прекращения деятельности по направлениям «Рокетбанк» и потребительских финансовых услуг, куда также входил проект «Совесть» (финансовые услуги по предоставлению рассрочки с помощью банковских карт), группа сегментирует свой бизнес по двум направлениям:

Платёжный бизнес.

Корпоративный и прочий сегмент.

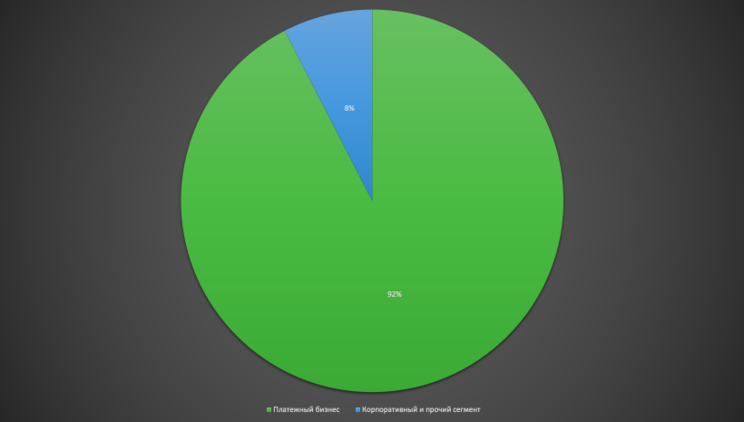

Основным по доле выручки является платёжный бизнес — по итогам 9 месяцев 2021 г. на него пришлось 92% чистой выручки группы. Корпоративный и прочие сегменты занимают 8%.

Доля направлений бизнеса в общей выручке

Рис. 2. Доля направлений бизнеса в общей выручке. Источник: диаграмма построена автором по данным отчётности компании

Платёжный бизнес группы также подразделяется на несколько направлений:

Денежные переводы.

Электронная коммерция.

Финансовые сервисы.

Телекоммуникация.

Прочее.

Корпоративный и прочий сегмент представлены следующими проектами:

Банк «Точка».

ROWI (финансирование малого и среднего бизнеса).

Floctory (платформа для проведения маркетинговых кампаний).

Корпоративные и другие проекты.

Что приносит компании прибыль?

За предоставление финансовых услуг всегда взимается комиссия. Когда мы оплачиваем покупки в супермаркете или интернет-магазине, то за возможность принимать платёж в безналичной форме продавец оплачивает определённый процент от суммы операции. То есть компания, которая оказывает финансовые услуги, зарабатывает посредством комиссий. Это важный момент для понимая финансового бизнеса в целом: страховые премии, проценты по кредиту, комиссия за брокерское обслуживание, за переводы, за эквайринг — всё это

часть прибыли финансовых организаций.

Платежный бизнес — одно из направлений финансовых услуг. Компания, оказывающая услугу по приёму платежей, осуществлению денежных переводов также зарабатывает на комиссии. И чем больше в обороте будет безналичных расчётов, тем больше будет выручка компаний, обрабатывающих платежи и переводы.

Согласно данным, опубликованным на портале «СберИндекс», доля безналичных платежей в торговом обороте России по итогам декабря 2021 г. составила 60,8%. Для сравнения: в апреле 2017 г. этот показатель был равен 36%.

Рис. 3. Доля безналичных платежей в торговом обороте РФ, 1 января 2017 — 1 ноября 2021 г. Источник: «СберИндекс»

При этом по данным QIWI за 2010–2016 гг., доля безналичных платежей в 2010 г. была равна всего 11%. То есть за одиннадцать лет её рост составил более чем 450%.

Рис. 4. Доля безналичных платежей в торговом обороте РФ, 2010–2016. Источник: презентация QIWI для инвесторов

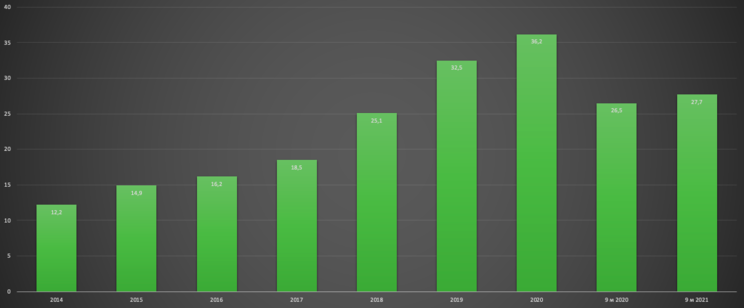

Давайте проанализируем, сказался ли этот рост на финансовых результатах платёжного бизнеса QIWI.

Рис. 5. Выручка платёжного сегмента QIWI в млрд руб., 2014 — 9 месяцев 2021 г. Источник: данные консолидированной финансовой отчётности QIWI PLC

Опережающий рост

Выручка QIWI за обработку платежей, включая комиссию по неактивным кошелькам и невостребованным средствам, за период с 2014 по 2020 г. выросла на 196%, или на 20,3 млрд руб. При этом доля безналичных расчётов с 2014 по 2020 г. увеличилась на 158% — с 23,5% безналичных платежей в торговом обороте до 60,8%.

Таким образом, платёжный бизнес — один из наиболее динамично развивающихся и прибыльных сегментов деятельности QIWI, который приносит 92% чистой выручки группы. При этом сегмент растёт даже более высокими темпами, чем доля безналичных платежей в торговом обороте.

Кроме того, это не единственный принцип, на котором могут строиться инвестиционные стратегии. Среди опытных инвесторов есть также мнение, что лучше купить отличную компанию за неплохую цену, чем неплохую компанию за отличную цену. Но тут возникает сразу несколько вопросов. Отличная компания — это какая? Каким критериям она должна соответствовать? А можно ли купить отличную компанию за отличную цену? Как быть, если цена за компанию кажется отличной, да и сама компания по критериям кажется отличной, но её бизнес не совсем понятен? И так далее.

Когда я готовил это исследование, то спросил своих подписчиков, что они думают о деятельности QIWI. Результаты опроса представлены на рисунке 1.

Рис. 1. Опрос частных инвесторов о компании QIWI. Источник: https://t.me/voronovinvest/775

Однако если инвесторы не имеют чёткого понимания, чем занимается та или иная компания, то они не смогут принять верное инвестиционное решение. От этой информации зависит метод оценки. Одно дело — оценивать классический банковский бизнес, другое — финтех компанию. И, конечно, кардинально отличается метод оценки для «киоска» в супермаркете.

Делать что-то новое или делать лучше других

Оценка, которую мы получаем с помощью сравнительного анализа, будет актуальна в том случае, если сравниваемые компании представляют одну отрасль. Нельзя получить актуальную оценку, если сравнивать между собой представителей ритейла и банка. Сравниваемые компании должны заниматься одним видом деятельности. В таком случае их бизнесы похожи по сути, но отличаются в конкретных бизнес-процессах и результатах своей деятельности. Одни владеют более рентабельными месторождениями, другие занимают лидирующие позиции по скорости выдачи заказов, третьи обладают большей клиентской базой и так далее.

Если говорить о QIWI, то я часто встречал мнение, что компания не делает ничего нового, а те продукты, которые она предлагает, можно получить и у других представителей сектора. Но точно ли не делает? А если делает то же самое, но с меньшими затратами? Тем более с инвестиционной точки зрения мы обычно сравниваем не сами продукты, а бизнес, то есть то, как компания работает и какие результаты получает.

Чтобы ответить на эти вопросы в рамках исследования мы попытаемся разобраться, какими направлениями представлен бизнес QIWI на сегодняшний день и какой доход он приносит компании.

Чем занимается QIWI?

Группа QIWI (QIWI) является оператором электронных платёжных сервисов и одним из ведущих участников рынка платёжных услуг в России.

Обзор деятельности QIWI.

До недавнего времени компания сегментировала свою выручку на четыре основные группы:

Платёжный бизнес.

Потребительские финансовые услуги.

«Рокетбанк».

Корпоративный и прочий сегмент.

После прекращения деятельности по направлениям «Рокетбанк» и потребительских финансовых услуг, куда также входил проект «Совесть» (финансовые услуги по предоставлению рассрочки с помощью банковских карт), группа сегментирует свой бизнес по двум направлениям:

Платёжный бизнес.

Корпоративный и прочий сегмент.

Основным по доле выручки является платёжный бизнес — по итогам 9 месяцев 2021 г. на него пришлось 92% чистой выручки группы. Корпоративный и прочие сегменты занимают 8%.

Доля направлений бизнеса в общей выручке

Рис. 2. Доля направлений бизнеса в общей выручке. Источник: диаграмма построена автором по данным отчётности компании

Платёжный бизнес группы также подразделяется на несколько направлений:

Денежные переводы.

Электронная коммерция.

Финансовые сервисы.

Телекоммуникация.

Прочее.

Корпоративный и прочий сегмент представлены следующими проектами:

Банк «Точка».

ROWI (финансирование малого и среднего бизнеса).

Floctory (платформа для проведения маркетинговых кампаний).

Корпоративные и другие проекты.

Что приносит компании прибыль?

За предоставление финансовых услуг всегда взимается комиссия. Когда мы оплачиваем покупки в супермаркете или интернет-магазине, то за возможность принимать платёж в безналичной форме продавец оплачивает определённый процент от суммы операции. То есть компания, которая оказывает финансовые услуги, зарабатывает посредством комиссий. Это важный момент для понимая финансового бизнеса в целом: страховые премии, проценты по кредиту, комиссия за брокерское обслуживание, за переводы, за эквайринг — всё это

часть прибыли финансовых организаций.

Платежный бизнес — одно из направлений финансовых услуг. Компания, оказывающая услугу по приёму платежей, осуществлению денежных переводов также зарабатывает на комиссии. И чем больше в обороте будет безналичных расчётов, тем больше будет выручка компаний, обрабатывающих платежи и переводы.

Согласно данным, опубликованным на портале «СберИндекс», доля безналичных платежей в торговом обороте России по итогам декабря 2021 г. составила 60,8%. Для сравнения: в апреле 2017 г. этот показатель был равен 36%.

Рис. 3. Доля безналичных платежей в торговом обороте РФ, 1 января 2017 — 1 ноября 2021 г. Источник: «СберИндекс»

При этом по данным QIWI за 2010–2016 гг., доля безналичных платежей в 2010 г. была равна всего 11%. То есть за одиннадцать лет её рост составил более чем 450%.

Рис. 4. Доля безналичных платежей в торговом обороте РФ, 2010–2016. Источник: презентация QIWI для инвесторов

Давайте проанализируем, сказался ли этот рост на финансовых результатах платёжного бизнеса QIWI.

Рис. 5. Выручка платёжного сегмента QIWI в млрд руб., 2014 — 9 месяцев 2021 г. Источник: данные консолидированной финансовой отчётности QIWI PLC

Опережающий рост

Выручка QIWI за обработку платежей, включая комиссию по неактивным кошелькам и невостребованным средствам, за период с 2014 по 2020 г. выросла на 196%, или на 20,3 млрд руб. При этом доля безналичных расчётов с 2014 по 2020 г. увеличилась на 158% — с 23,5% безналичных платежей в торговом обороте до 60,8%.

Таким образом, платёжный бизнес — один из наиболее динамично развивающихся и прибыльных сегментов деятельности QIWI, который приносит 92% чистой выручки группы. При этом сегмент растёт даже более высокими темпами, чем доля безналичных платежей в торговом обороте.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба