10 февраля 2022 ITI Capital Луцко Искандер

Мы считаем, что встреча президентов России и Франции 7 февраля стала «точкой разворота» в натянутых отношениях между Россией и НАТО и придала рынку положительный импульс, которого долго ждали. Активный рост акций и рубля к доллару начался 25 января и продолжается до н.в. (Мосбиржа: +17%, Сбербанк: +20%), но пока объем покупок небольшой, а продаж – значительно больше , особо не растут ОФЗ вопреки укреплению рубля — все это говорит о том, что большинство инвесторов (главным образом, нерезиденты) пока еще боится формировать длинные позиции.

Потенциал роста исходя из 52-недельного/годового максимума

Средняя текущая геополитическая премия для «голубых фишек», прежде всего наиболее перепроданных, в частности Сбербанка, Сургутнефтегаза ап, Татнефти ап и Норникеля, составляет порядка 30% исходя из 52-недельных максимумов, если вести отсчет с начала октября 2021 г.

В случае бумаг «второго эшелона», например X5 Retail Group и Ростелекома, потенциал существенно выше и исходя из 52-недельных максимумов февраля-марта 2021 г. составляет 50%.

Мы считаем достижение данной цели для «голубых фишек» возможно в ближайшие пару месяцев, для «второго эшелона» процесс займет дольше. Данный прогноз оправдан при условии сохранения позитивного импульса переговоров и достижения рамочных соглашений между Россий/Европой/Украиной/США, которые будут гарантировать безопасность хотя бы в среднесрочной перспективе. Долгосрочные риски сохранятся, а следовательно и премия за риск, но значительно ниже, ближе к уровням, предшествующим эскалации.

В случае пары доллар/рубль цель – ₽69–70/$, т.е. на 8% ниже текущего уровня при продаже доллара против рубля, и эта цель вполне достижима в ближайшее время при вышеприведенных условиях. В случае ОФЗ рост цены на 17%, или до 100,7%, что соответствует 8,5% доходности к погашению с текущих 86%, или 9,4%, соответственно, маловероятно, учитывая, что ставка ЦБ в пятницу, 11 февраля, может повыситься еще на 100 б.п., до 9,5%, и потребуется возвращение на рынок порядка 214 млрд руб. средств нерезидентов которые ушли в декабре 2021 г. – январе 2022 г.

-676.jpg)

Потенциал роста исходя из динамики сырьевых активов

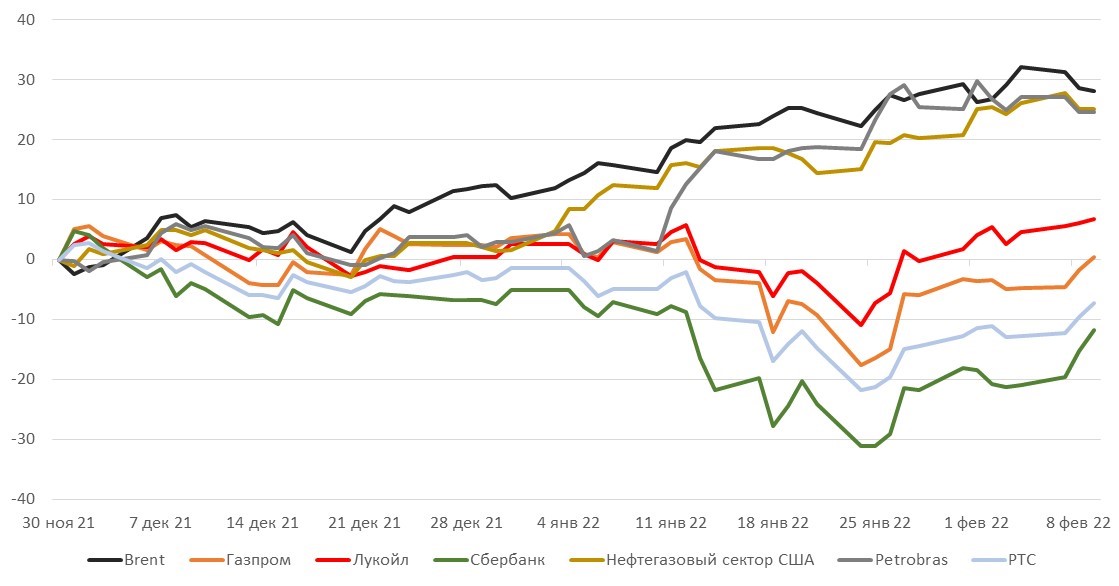

Если взять в расчет разницу в динамике цен на нефть, газ, недрагоценные металлы, с одной стороны, и цен на акции «голубых фишек» с конца декабря (с начала ралли нефти и металлов ), с другой – и использовать текущую корреляцию между, например, Сбербанком и нефтью Brent в размере 78% за год, то потенциал роста Сбербанка составит 30%, а всего рынка Мосбиржи – 27%. Наименьший разрыв с динамикой базового актива у Лукойла (порядка 20%) и Газпрома (27%). Но в случае нефтегазового сектора США и прочих ведущих отраслевых игроков, в частности, Petrobras, крупнейшей нефтегазовой компании Латинской Америки, разрыв с динамикой базового актива составляет всего 3% – из-за отсутствия геополитических рисков они полностью отыграли рост базовых активов.

Другой важный фактор заключается в том, что когда цены перечисленных выше российских «голубых фишек» находились на годовых/52-недельных максимумах, то нефть была дешевле, чем сейчас, на 9%, и стоила порядка $83/барр. Хотя мы считаем высокой вероятность удешевления нефти Brent до $83/барр. на фоне снижения геополитической напряженности между Россией и НАТО/США, добыча крупнейшими экспортерами уже приблизилась к препандемическому уровню. Кроме того, в ближайшее время возможна ядерная сделка с Ираном и нормализация спроса и предложения ввиду меньших задержек в поставках и снижения дефицита.

Нормализированная динамика c начала декабря 2021 г., %

Покупка Сбербанка против нефти

Помимо формирования длинных позиций в отдельных бумагах стоит обратить внимание на тактическую покупку акций Сбербанка против нефти. Следовательно, лонг по Сбербанку с целью ₽330/акция и шорт по нефти Brent до >$82/барр. – данные уровни соответствуют значениям начала октября 2021 г.

Снижение цены нефти до $82/барр., что в два раза выше заложенной в российском бюджете цены, в целом мало повлияет на динамику российских активов, учитывая накопленный потенциал отложенного роста с конца ноября. Большинство российских голубых фишек торговалось вблизи максимумов в октябре 2021 г., когда нефть стоила чуть дороже $82/барр.

Потенциал роста исходя из 52-недельного/годового максимума

Средняя текущая геополитическая премия для «голубых фишек», прежде всего наиболее перепроданных, в частности Сбербанка, Сургутнефтегаза ап, Татнефти ап и Норникеля, составляет порядка 30% исходя из 52-недельных максимумов, если вести отсчет с начала октября 2021 г.

В случае бумаг «второго эшелона», например X5 Retail Group и Ростелекома, потенциал существенно выше и исходя из 52-недельных максимумов февраля-марта 2021 г. составляет 50%.

Мы считаем достижение данной цели для «голубых фишек» возможно в ближайшие пару месяцев, для «второго эшелона» процесс займет дольше. Данный прогноз оправдан при условии сохранения позитивного импульса переговоров и достижения рамочных соглашений между Россий/Европой/Украиной/США, которые будут гарантировать безопасность хотя бы в среднесрочной перспективе. Долгосрочные риски сохранятся, а следовательно и премия за риск, но значительно ниже, ближе к уровням, предшествующим эскалации.

В случае пары доллар/рубль цель – ₽69–70/$, т.е. на 8% ниже текущего уровня при продаже доллара против рубля, и эта цель вполне достижима в ближайшее время при вышеприведенных условиях. В случае ОФЗ рост цены на 17%, или до 100,7%, что соответствует 8,5% доходности к погашению с текущих 86%, или 9,4%, соответственно, маловероятно, учитывая, что ставка ЦБ в пятницу, 11 февраля, может повыситься еще на 100 б.п., до 9,5%, и потребуется возвращение на рынок порядка 214 млрд руб. средств нерезидентов которые ушли в декабре 2021 г. – январе 2022 г.

Потенциал роста исходя из динамики сырьевых активов

Если взять в расчет разницу в динамике цен на нефть, газ, недрагоценные металлы, с одной стороны, и цен на акции «голубых фишек» с конца декабря (с начала ралли нефти и металлов ), с другой – и использовать текущую корреляцию между, например, Сбербанком и нефтью Brent в размере 78% за год, то потенциал роста Сбербанка составит 30%, а всего рынка Мосбиржи – 27%. Наименьший разрыв с динамикой базового актива у Лукойла (порядка 20%) и Газпрома (27%). Но в случае нефтегазового сектора США и прочих ведущих отраслевых игроков, в частности, Petrobras, крупнейшей нефтегазовой компании Латинской Америки, разрыв с динамикой базового актива составляет всего 3% – из-за отсутствия геополитических рисков они полностью отыграли рост базовых активов.

Другой важный фактор заключается в том, что когда цены перечисленных выше российских «голубых фишек» находились на годовых/52-недельных максимумах, то нефть была дешевле, чем сейчас, на 9%, и стоила порядка $83/барр. Хотя мы считаем высокой вероятность удешевления нефти Brent до $83/барр. на фоне снижения геополитической напряженности между Россией и НАТО/США, добыча крупнейшими экспортерами уже приблизилась к препандемическому уровню. Кроме того, в ближайшее время возможна ядерная сделка с Ираном и нормализация спроса и предложения ввиду меньших задержек в поставках и снижения дефицита.

Нормализированная динамика c начала декабря 2021 г., %

Покупка Сбербанка против нефти

Помимо формирования длинных позиций в отдельных бумагах стоит обратить внимание на тактическую покупку акций Сбербанка против нефти. Следовательно, лонг по Сбербанку с целью ₽330/акция и шорт по нефти Brent до >$82/барр. – данные уровни соответствуют значениям начала октября 2021 г.

Снижение цены нефти до $82/барр., что в два раза выше заложенной в российском бюджете цены, в целом мало повлияет на динамику российских активов, учитывая накопленный потенциал отложенного роста с конца ноября. Большинство российских голубых фишек торговалось вблизи максимумов в октябре 2021 г., когда нефть стоила чуть дороже $82/барр.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба