Акции Kinder Morgan предлагают внушительный пассивный доход, однако отличаются слабым потенциалом роста;

KMI торгуется на 21% ниже своего докризисного максимума;

Прогноз аналитиков с Уолл-стрит нейтрален;

Участники рынка опционов также заняли нейтральную позицию;

Бумаги KMI подходят для реализации стратегии покрытого колла.

Kinder Morgan (NYSE:KMI) управляет внушительной сетью трубопроводов, хранилищ и терминалов для природного газа, нефтепродуктов и CO2 по всей Северной Америке. Это направление гарантирует компании стабильность доходов за счет заключения многолетних контрактов по принципу «бери или плати»; кроме того, комиссия за транспортировку не зависит от рыночной стоимости сырья.

Хьюстонский провайдер энергетической инфраструктуры отмечает стратегические плюсы распределения хранилищ природного газа как элементов поддержки чувствительной электрической сети. Кроме того, гелиоэнергетика и гибкая сеть генераторов на природном газе играют все более важную роль в электроснабжении. Администрация США сделала акцент на снижении выбросов углерода, однако спрос на природный газ останется высоким. KMI готова к энергопереходу.

Сейчас акции KMI торгуются на 21% ниже докризисного максимума в 22,24 доллара от 20 февраля 2020 года и на 8,2% ниже 12-месячного пика в 19,14 доллара от 11 июня 2021 года.

В то время как слабость акций KMI частично компенсируется высокой дивидендной доходностью в 6,2%, скользящий показатель инвестиционной отдачи призывает к осторожности. Отдача за последние 3, 5 и 10 лет составляет 4,26%, -0,62% и -1,12% соответственно.

В последний раз я писал о KMI 21 октября, присвоив акциям «нейтральный» рейтинг. Даже с учетом доходности в 6,1% я не смог назвать соотношение рисков и потенциальной прибыли привлекательным. На тот момент оценки экспертов в Уолл-стрит были неоднозначными и колебались от нейтральный до бычьих, а усредненный 12-месячный ценовой таргет акций располагался примерно на 5% выше их стоимости. Учитывая скользящий и форвардный уровень волатильности в 29%, предполагаемая 12-месячная инвестиционная отдача в размере 11% не могла оправдать покупку акций.

В дополнение к фундаментальным показателям и оценкам аналитиков с Уолл-стрит, я также учитываю мнения участников рынка опционов. Цена опциона представляет собой рыночную оценку вероятности того, что цена базового актива вырастет (в случае опционов колл) или упадет (опционы пут) относительно определенного уровня (цены страйк) на дату экспирации контракта. Анализируя цены опционов колл и пут, можно получить вероятностную оценку динамики стоимости базового актива участниками рынка. По состоянию на 12 октября рыночный прогноз на середину марта 2022 года был преимущественно нейтральным, а расчетная волатильность составляла 29%.

С тех пор KMI опубликовала два квартальных отчета (от 20 октября и от 19 января), с учетом которых я пересчитал прогнозы для акций и сравнил результаты с текущим ценовым таргетом от экспертов с Уолл-стрит.

Оценки аналитиков

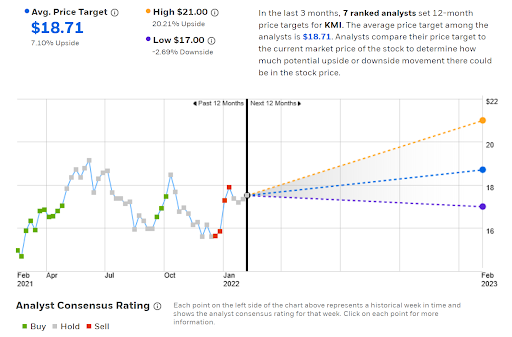

Торговая платформа eTrade публикует рейтинги и целевые уровни для акций KMI от 7 аналитиков, которые озвучили свои мнения в течение последних 90 дней. Рейтинг бумаг является нейтральным, хотя еще 7 января он был «медвежьим», а их 12-месячный целевой уровень в $18,71 расположен на 7,1% выше текущей цены.

Рейтинг и целевые уровни акций KMI

Источник: E-Trade

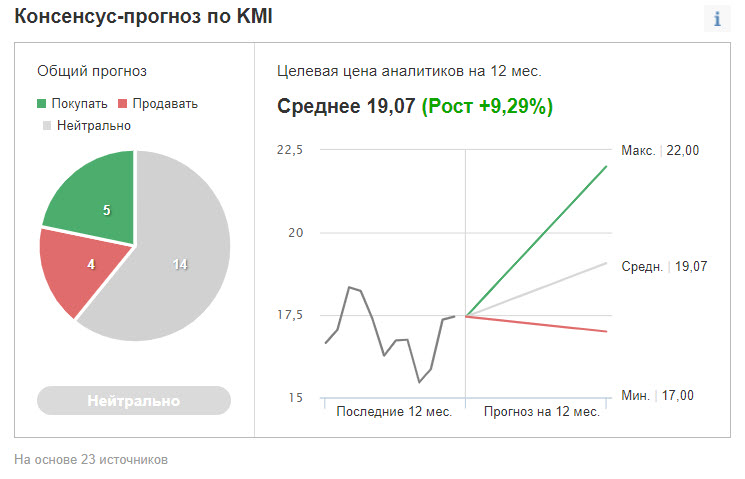

Investing.com приводит аналогичную информацию, основываясь на мнении 23 индивидуальных аналитиков, и результаты аналогичны оценкам E-Trade. Рейтинг бумаг является нейтральным, а 12-месячный таргет расположен на 9,1% выше текущей цены акций.

Рейтинг и таргеты от аналитиков, опрошенных Investing.com

Источник: Investing.com

Нейтральный рейтинг от опрошенных E-Trade и Investing.com аналитиков и ожидаемый прирост акций в 7,1-9,1% позволяют сделать вывод о том, что с октября мнения экспертов в отношении компании изменились в лучшую сторону.

Ожидания участников рынка опционов

Я проанализировал ожидания трейдеров на середину 2022 года (при помощи опционов на 17 июня) и начало 2023 года (с использованием опционов с датой экспирации 20 января 2023 года). Торги данными опционами нельзя назвать активными, и поэтому я осторожен в оценке значимости прогнозной модели.

В стандартном виде прогноз выглядит как распределение вероятностей определенных ценовых движений (как положительных, так и отрицательных).

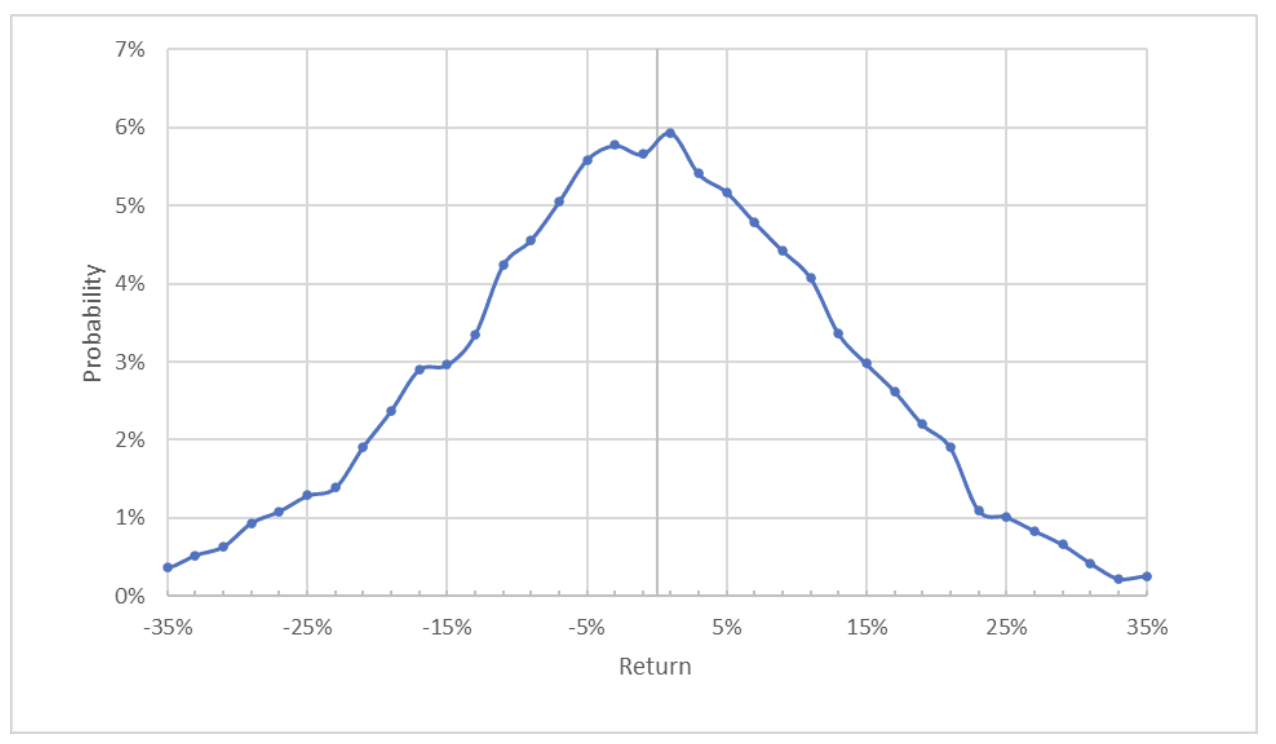

Прогноз динамики акций к 17 июня 2022 года

Данный расчет произведен на основе данных об опционах с платформы eTrade

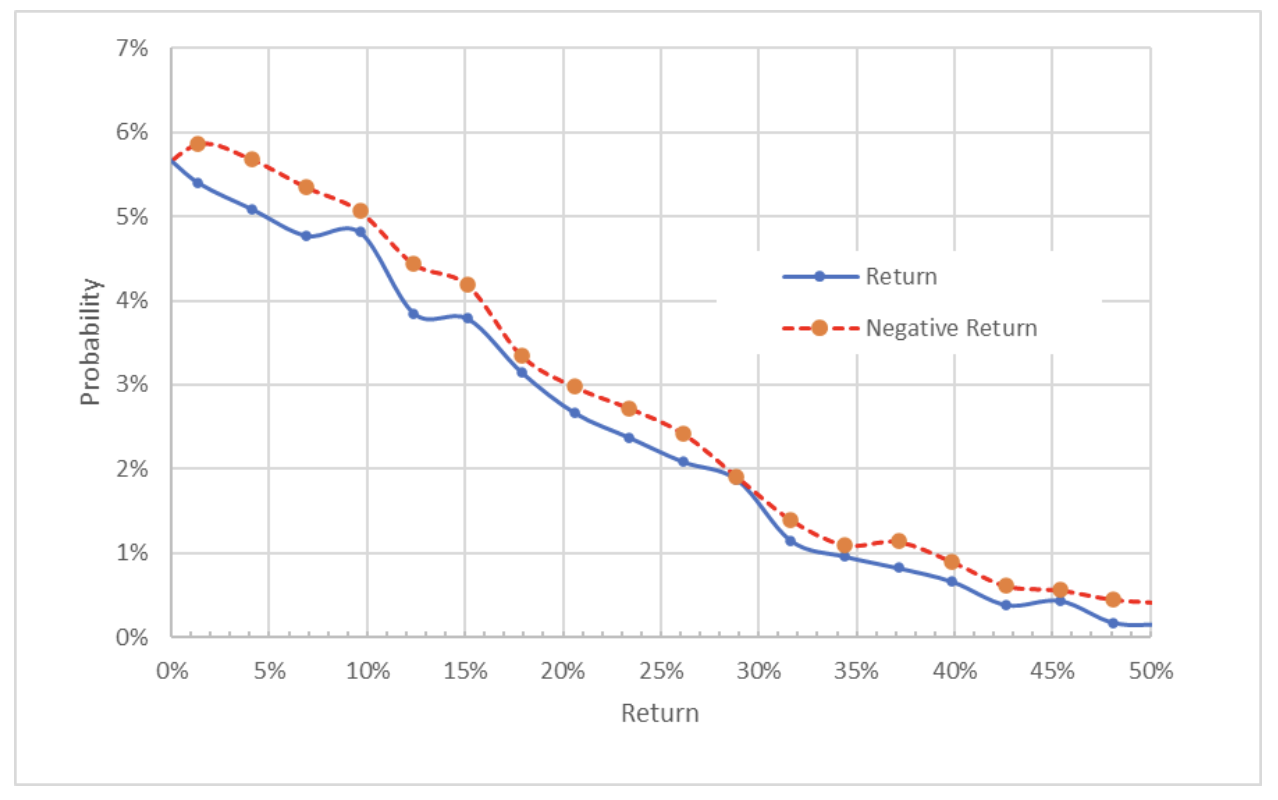

Прогноз на середину 2022 года чрезвычайно симметричен, поскольку вероятности положительных исходов в целом соответствуют вероятностям падения акций на аналогичную величину, а пиковое значение соответствует нулевому изменению стоимости бумаг. Годовая волатильность, рассчитанная на основе этого распределения, составляет 25%.

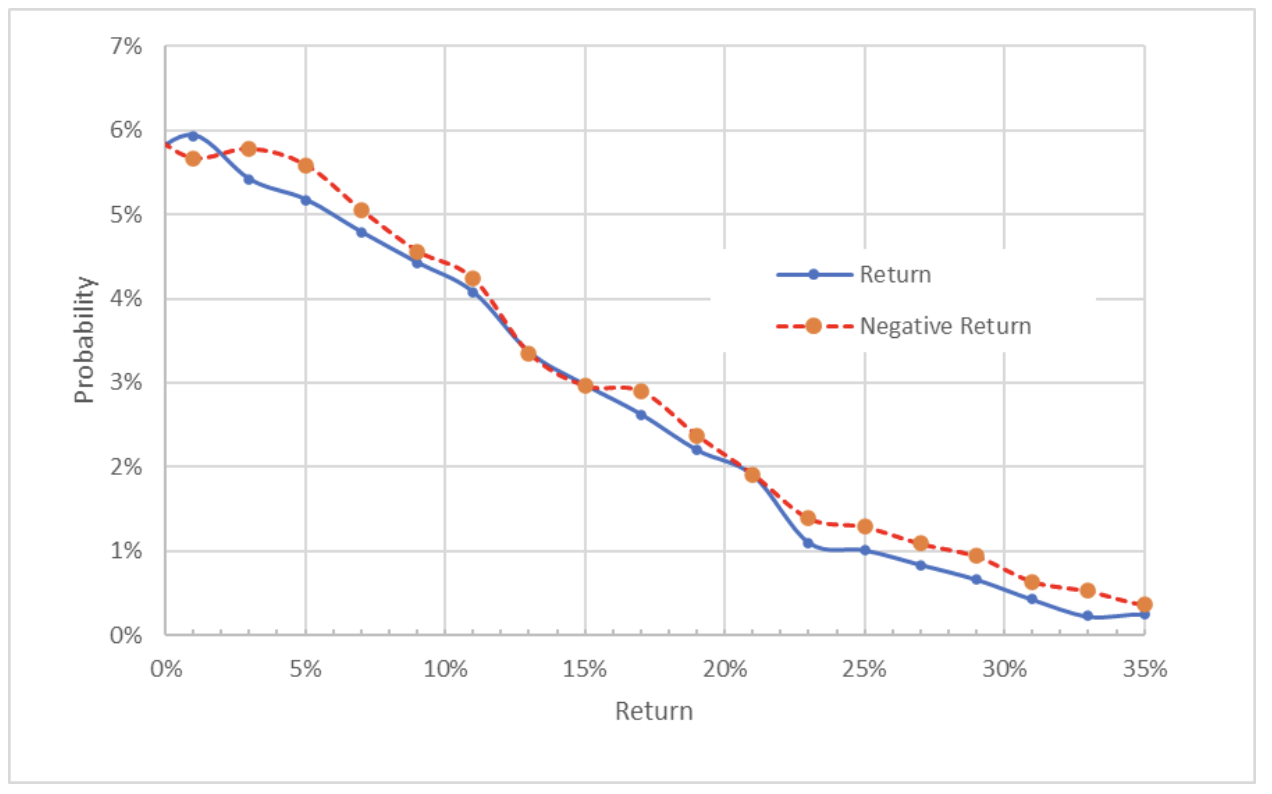

С целью упростить прямое сравнение вероятностей роста и падения акций я нанесу их на положительную сторону оси “x”.

Прогноз динамики акций к 17 июня 2022 года

Как можно заметить, вероятности отрицательных исходов немного превышают вероятности роста акций на протяжении практически всей кривой.

Если бы данный прогноз был беспристрастным, то он интерпретировался бы как нейтральный с легким «медвежьим» уклоном. Однако предполагается, что подобный прогноз обычно перекошен в сторону отрицательного исхода, поскольку участники рынка склонны переплачивать за опционы пут, которые позволяют защитить позицию от падения цен. Количественно измерить влияние этого эффекта не представляется возможным, однако сама вероятность отклонения делает прогноз на 17 июня нейтральным.

Прогноз на следующие 11,3 месяцев очень похож, хотя и немного большее пессимистичен. Учитывая описанный выше эффект, эту модель лучше интерпретировать как нейтральную. Рассчитанная на основе этого распределения годовая волатильность составляет 27%.

Прогноз динамики акций к 20 января 2023 года

Таким образом, с октября настроения участников рынка опционов изменились очень незначительно (хотя и в отрицательную сторону).

Подведем итог

KMI способна генерировать стабильные доходы и вознаграждает своих акционеров, однако рыночная оценка остается завышенной. Динамика акций за последние несколько лет призывает к осторожности.

Аналитики с Уолл-стрит заняли нейтральную позицию: усредненный 12-месячный целевой уровень предполагает рост акций примерно на 8%, что в сочетании с дивидендами дает инвестиционную отдачу в 14%. Даже если прогнозы верны, KMI не выглядит особенно привлекательным вложением. Лично я считаю привлекательными акции, ожидаемая отдача от инвестирования в которые составляет как минимум половину от прогнозируемой волатильности, и KMI едва укладывается в этот критерий (исходя и расчетной волатильтности в 27%).

Оценка участников рынка опционов на середину 2022 и начало 2023 года является нейтральной. В то время как перспективы KMI улучшились с момента публикации моей предыдущей статьи, я сохраняю в целом нейтральную позицию. Я не вижу явных причин избегать бумаг, но и не считаю их привлекательным вложением на данном этапе.

Однако сложившаяся ситуация делает KMI привлекательным активом для реализации стратегии покрытого колла. 8 февраля я купил акции KMI по 17,37 доллара и продал опцион колл на 20 января 2023 года с ценой страйк в 17 долларов по 1,54 доллара за акцию. Пока этот опцион немного «в деньгах», и поэтому ожидаемый доход составляет 1,17 доллара (1,54–0,37), что соответствует отдаче в 6,7% (1,17 /17,34). С учетом дивидендной доходности в 6,2%, суммарная отдача за 12 месяцев составит примерно 12,9%.

KMI торгуется на 21% ниже своего докризисного максимума;

Прогноз аналитиков с Уолл-стрит нейтрален;

Участники рынка опционов также заняли нейтральную позицию;

Бумаги KMI подходят для реализации стратегии покрытого колла.

Kinder Morgan (NYSE:KMI) управляет внушительной сетью трубопроводов, хранилищ и терминалов для природного газа, нефтепродуктов и CO2 по всей Северной Америке. Это направление гарантирует компании стабильность доходов за счет заключения многолетних контрактов по принципу «бери или плати»; кроме того, комиссия за транспортировку не зависит от рыночной стоимости сырья.

Хьюстонский провайдер энергетической инфраструктуры отмечает стратегические плюсы распределения хранилищ природного газа как элементов поддержки чувствительной электрической сети. Кроме того, гелиоэнергетика и гибкая сеть генераторов на природном газе играют все более важную роль в электроснабжении. Администрация США сделала акцент на снижении выбросов углерода, однако спрос на природный газ останется высоким. KMI готова к энергопереходу.

Сейчас акции KMI торгуются на 21% ниже докризисного максимума в 22,24 доллара от 20 февраля 2020 года и на 8,2% ниже 12-месячного пика в 19,14 доллара от 11 июня 2021 года.

В то время как слабость акций KMI частично компенсируется высокой дивидендной доходностью в 6,2%, скользящий показатель инвестиционной отдачи призывает к осторожности. Отдача за последние 3, 5 и 10 лет составляет 4,26%, -0,62% и -1,12% соответственно.

В последний раз я писал о KMI 21 октября, присвоив акциям «нейтральный» рейтинг. Даже с учетом доходности в 6,1% я не смог назвать соотношение рисков и потенциальной прибыли привлекательным. На тот момент оценки экспертов в Уолл-стрит были неоднозначными и колебались от нейтральный до бычьих, а усредненный 12-месячный ценовой таргет акций располагался примерно на 5% выше их стоимости. Учитывая скользящий и форвардный уровень волатильности в 29%, предполагаемая 12-месячная инвестиционная отдача в размере 11% не могла оправдать покупку акций.

В дополнение к фундаментальным показателям и оценкам аналитиков с Уолл-стрит, я также учитываю мнения участников рынка опционов. Цена опциона представляет собой рыночную оценку вероятности того, что цена базового актива вырастет (в случае опционов колл) или упадет (опционы пут) относительно определенного уровня (цены страйк) на дату экспирации контракта. Анализируя цены опционов колл и пут, можно получить вероятностную оценку динамики стоимости базового актива участниками рынка. По состоянию на 12 октября рыночный прогноз на середину марта 2022 года был преимущественно нейтральным, а расчетная волатильность составляла 29%.

С тех пор KMI опубликовала два квартальных отчета (от 20 октября и от 19 января), с учетом которых я пересчитал прогнозы для акций и сравнил результаты с текущим ценовым таргетом от экспертов с Уолл-стрит.

Оценки аналитиков

Торговая платформа eTrade публикует рейтинги и целевые уровни для акций KMI от 7 аналитиков, которые озвучили свои мнения в течение последних 90 дней. Рейтинг бумаг является нейтральным, хотя еще 7 января он был «медвежьим», а их 12-месячный целевой уровень в $18,71 расположен на 7,1% выше текущей цены.

Рейтинг и целевые уровни акций KMI

Источник: E-Trade

Investing.com приводит аналогичную информацию, основываясь на мнении 23 индивидуальных аналитиков, и результаты аналогичны оценкам E-Trade. Рейтинг бумаг является нейтральным, а 12-месячный таргет расположен на 9,1% выше текущей цены акций.

Рейтинг и таргеты от аналитиков, опрошенных Investing.com

Источник: Investing.com

Нейтральный рейтинг от опрошенных E-Trade и Investing.com аналитиков и ожидаемый прирост акций в 7,1-9,1% позволяют сделать вывод о том, что с октября мнения экспертов в отношении компании изменились в лучшую сторону.

Ожидания участников рынка опционов

Я проанализировал ожидания трейдеров на середину 2022 года (при помощи опционов на 17 июня) и начало 2023 года (с использованием опционов с датой экспирации 20 января 2023 года). Торги данными опционами нельзя назвать активными, и поэтому я осторожен в оценке значимости прогнозной модели.

В стандартном виде прогноз выглядит как распределение вероятностей определенных ценовых движений (как положительных, так и отрицательных).

Прогноз динамики акций к 17 июня 2022 года

Данный расчет произведен на основе данных об опционах с платформы eTrade

Прогноз на середину 2022 года чрезвычайно симметричен, поскольку вероятности положительных исходов в целом соответствуют вероятностям падения акций на аналогичную величину, а пиковое значение соответствует нулевому изменению стоимости бумаг. Годовая волатильность, рассчитанная на основе этого распределения, составляет 25%.

С целью упростить прямое сравнение вероятностей роста и падения акций я нанесу их на положительную сторону оси “x”.

Прогноз динамики акций к 17 июня 2022 года

Как можно заметить, вероятности отрицательных исходов немного превышают вероятности роста акций на протяжении практически всей кривой.

Если бы данный прогноз был беспристрастным, то он интерпретировался бы как нейтральный с легким «медвежьим» уклоном. Однако предполагается, что подобный прогноз обычно перекошен в сторону отрицательного исхода, поскольку участники рынка склонны переплачивать за опционы пут, которые позволяют защитить позицию от падения цен. Количественно измерить влияние этого эффекта не представляется возможным, однако сама вероятность отклонения делает прогноз на 17 июня нейтральным.

Прогноз на следующие 11,3 месяцев очень похож, хотя и немного большее пессимистичен. Учитывая описанный выше эффект, эту модель лучше интерпретировать как нейтральную. Рассчитанная на основе этого распределения годовая волатильность составляет 27%.

Прогноз динамики акций к 20 января 2023 года

Таким образом, с октября настроения участников рынка опционов изменились очень незначительно (хотя и в отрицательную сторону).

Подведем итог

KMI способна генерировать стабильные доходы и вознаграждает своих акционеров, однако рыночная оценка остается завышенной. Динамика акций за последние несколько лет призывает к осторожности.

Аналитики с Уолл-стрит заняли нейтральную позицию: усредненный 12-месячный целевой уровень предполагает рост акций примерно на 8%, что в сочетании с дивидендами дает инвестиционную отдачу в 14%. Даже если прогнозы верны, KMI не выглядит особенно привлекательным вложением. Лично я считаю привлекательными акции, ожидаемая отдача от инвестирования в которые составляет как минимум половину от прогнозируемой волатильности, и KMI едва укладывается в этот критерий (исходя и расчетной волатильтности в 27%).

Оценка участников рынка опционов на середину 2022 и начало 2023 года является нейтральной. В то время как перспективы KMI улучшились с момента публикации моей предыдущей статьи, я сохраняю в целом нейтральную позицию. Я не вижу явных причин избегать бумаг, но и не считаю их привлекательным вложением на данном этапе.

Однако сложившаяся ситуация делает KMI привлекательным активом для реализации стратегии покрытого колла. 8 февраля я купил акции KMI по 17,37 доллара и продал опцион колл на 20 января 2023 года с ценой страйк в 17 долларов по 1,54 доллара за акцию. Пока этот опцион немного «в деньгах», и поэтому ожидаемый доход составляет 1,17 доллара (1,54–0,37), что соответствует отдаче в 6,7% (1,17 /17,34). С учетом дивидендной доходности в 6,2%, суммарная отдача за 12 месяцев составит примерно 12,9%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба