Лавинообразное усиление санкционного давления на российскую финансовую систему проясняет до кристальной ясности проблему, которая так и не была решена за всё время постсоветского развития экономики России. Российский фондовый рынок по объёму капитализации и по отраслевому разнообразию представленных на нём российских компаний не сопоставим с рынками равных ему по объёму экономик.

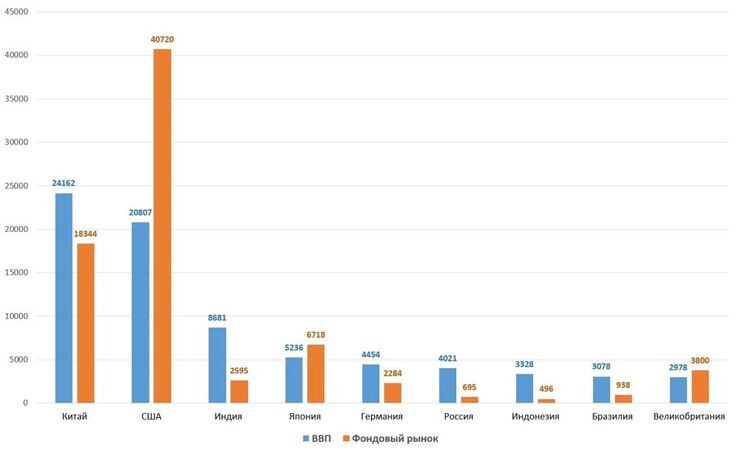

Размер крупнейших экономик и капитализация фондовых рынков, млрд долл.

Рис. 1. Соотношение ВВП и капитализации фондовых рынков. Диаграмма построена автором по данным за 2002 год: ВВП по ППС — источник: оценка МВФ, капитализация фондового рынка — источник: ru.theglobaleconomy.com

Размер экономик в приведённой диаграмме оценивается по паритету покупательной способности, а фондовый рынок — по обменному курсу. Если размер ВВП брать тоже по обменному курсу, то разница между США, Великобританией и Японией с одной стороны и крупнейшими развивающимися странами — с другой будет ещё более значительной.

Но даже эти цифры не отражают в полной мере разницу, с которой сталкивается частный инвестор. Гражданам в Великобритании и США доступны инвестиции в драгоценные и промышленные металлы, биржевые сырьевые товары и огромный спектр производных финансовых инструментов. Включённость большинства региональных рынков в глобальный рынок и развитость современной инфраструктуры биржевой торговли позволяет инвесторам из США работать практически на любом финансовом рынке любой страны.

Российский фондовый рынок с этой точки зрения выглядит, скорее, как действующая модель, где котируются акции компаний и можно вкладывать деньги, но возможностей для инвесторов значительно меньше, чем в «цивилизованных» странах.

Для российских голубых фишек российский фондовый рынок не является источником инвестиций. Основные деньги приносят IPO в Лондоне или Нью-Йорке, для разнообразия — в Гонконге или Шанхае. Хотя наиболее крупные инвестиции в российские компании проводились как обмен активами. Для чего листинг акций на бирже был удобным подспорьем, хотя и не строго обязательным требованием.

Частным российским инвесторам до последних событий также был доступен широкий выбор для инвестиций на биржах Европы и Америки в любые публичные компании. Крупнейшие российские банки, инвестиционные и брокерские компании предоставляли такую возможность.

Можно ли построить «настоящий» фондовый рынок в одной отдельно взятой стране?

Этот вопрос должен возникнуть в условиях множащихся санкций не только против российских госбанков, но и против частных российских инвесторов и даже против физлиц, имеющих счета, например, в Великобритании.

Ранее источником основных инвестиций в российской экономике являлись деньги непосредственно государства (Фонд национального благосостояния, бюджетные расходы), деньги госкорпораций (типа «Росатома», «Газпрома», «Роснефти», «ВЭБа», «ВТБ», отчасти «Сбербанка») и деньги крупных экспортоориентированных компаний. Серьёзную ставку на частных инвесторов могли делать только небольшие компании и в растущих сегментах рынка. В России отсутствовали крупные инвестиционные фонды, как те, что делают основную погоду на американских (и глобальных) фондовых рынках.

Из-за этого (и не только) российская модель экономики мало приспособлена к использованию средств частных инвесторов. Дивиденды, которые приносят доход, заметно превышающий инфляцию, платят несколько российских компаний. А рост курса большинства российских акций и так был в среднем ниже, чем в США, где он подпитывался долларовой эмиссией. В результате люди хранили деньги на банковских вкладах (чему были рады несколько крупных банков), инвестировали в недвижимость (в первую очередь в угоду московскому строительному комплексу). А если эти варианты их не устраивали, а российские акции казались малодоходными или недостаточно надёжными — инвестировали на зарубежных рынках.

Теперь это становится весьма затруднительным и рискованным. А попытки перевести деньги из России в Европу и Америку создают давление на курс рубля.

Запрет на продажу ценных бумаг, принадлежащих иностранным инвесторам, который был введён ЦБ РФ 28 февраля, призван предотвратить обвальное падение российского рынка. Но если санкции не отменят — а у такого варианта пока не слишком много шансов, то придётся что-то решать с проблемой частных инвесторов.

Три варианта развития событий

Самый простой, но и самый маловероятный вариант — откат к прошлому положению дел, отмена наиболее жёстких санкций и возвращение российской экономики в глобальный мир.

Оптимистический (и тоже маловероятный) сценарий означает более или менее успешное существование российской экономики под санкциями. Включая и существование либо фондового рынка, либо развитие рынка облигаций, что более вероятно. Это позволит использовать деньги российских инвесторов для развития российской экономики, в первую очередь по части импортозамещения.

Пессимистический с точки зрения инвесторов вариант означает постепенный переход к директивной модели экономики. При этом даже успешное его осуществление не даст возможность рядовым инвесторам приумножать или хотя бы защищать от инфляции свои накопления.

Размер крупнейших экономик и капитализация фондовых рынков, млрд долл.

Рис. 1. Соотношение ВВП и капитализации фондовых рынков. Диаграмма построена автором по данным за 2002 год: ВВП по ППС — источник: оценка МВФ, капитализация фондового рынка — источник: ru.theglobaleconomy.com

Размер экономик в приведённой диаграмме оценивается по паритету покупательной способности, а фондовый рынок — по обменному курсу. Если размер ВВП брать тоже по обменному курсу, то разница между США, Великобританией и Японией с одной стороны и крупнейшими развивающимися странами — с другой будет ещё более значительной.

Но даже эти цифры не отражают в полной мере разницу, с которой сталкивается частный инвестор. Гражданам в Великобритании и США доступны инвестиции в драгоценные и промышленные металлы, биржевые сырьевые товары и огромный спектр производных финансовых инструментов. Включённость большинства региональных рынков в глобальный рынок и развитость современной инфраструктуры биржевой торговли позволяет инвесторам из США работать практически на любом финансовом рынке любой страны.

Российский фондовый рынок с этой точки зрения выглядит, скорее, как действующая модель, где котируются акции компаний и можно вкладывать деньги, но возможностей для инвесторов значительно меньше, чем в «цивилизованных» странах.

Для российских голубых фишек российский фондовый рынок не является источником инвестиций. Основные деньги приносят IPO в Лондоне или Нью-Йорке, для разнообразия — в Гонконге или Шанхае. Хотя наиболее крупные инвестиции в российские компании проводились как обмен активами. Для чего листинг акций на бирже был удобным подспорьем, хотя и не строго обязательным требованием.

Частным российским инвесторам до последних событий также был доступен широкий выбор для инвестиций на биржах Европы и Америки в любые публичные компании. Крупнейшие российские банки, инвестиционные и брокерские компании предоставляли такую возможность.

Можно ли построить «настоящий» фондовый рынок в одной отдельно взятой стране?

Этот вопрос должен возникнуть в условиях множащихся санкций не только против российских госбанков, но и против частных российских инвесторов и даже против физлиц, имеющих счета, например, в Великобритании.

Ранее источником основных инвестиций в российской экономике являлись деньги непосредственно государства (Фонд национального благосостояния, бюджетные расходы), деньги госкорпораций (типа «Росатома», «Газпрома», «Роснефти», «ВЭБа», «ВТБ», отчасти «Сбербанка») и деньги крупных экспортоориентированных компаний. Серьёзную ставку на частных инвесторов могли делать только небольшие компании и в растущих сегментах рынка. В России отсутствовали крупные инвестиционные фонды, как те, что делают основную погоду на американских (и глобальных) фондовых рынках.

Из-за этого (и не только) российская модель экономики мало приспособлена к использованию средств частных инвесторов. Дивиденды, которые приносят доход, заметно превышающий инфляцию, платят несколько российских компаний. А рост курса большинства российских акций и так был в среднем ниже, чем в США, где он подпитывался долларовой эмиссией. В результате люди хранили деньги на банковских вкладах (чему были рады несколько крупных банков), инвестировали в недвижимость (в первую очередь в угоду московскому строительному комплексу). А если эти варианты их не устраивали, а российские акции казались малодоходными или недостаточно надёжными — инвестировали на зарубежных рынках.

Теперь это становится весьма затруднительным и рискованным. А попытки перевести деньги из России в Европу и Америку создают давление на курс рубля.

Запрет на продажу ценных бумаг, принадлежащих иностранным инвесторам, который был введён ЦБ РФ 28 февраля, призван предотвратить обвальное падение российского рынка. Но если санкции не отменят — а у такого варианта пока не слишком много шансов, то придётся что-то решать с проблемой частных инвесторов.

Три варианта развития событий

Самый простой, но и самый маловероятный вариант — откат к прошлому положению дел, отмена наиболее жёстких санкций и возвращение российской экономики в глобальный мир.

Оптимистический (и тоже маловероятный) сценарий означает более или менее успешное существование российской экономики под санкциями. Включая и существование либо фондового рынка, либо развитие рынка облигаций, что более вероятно. Это позволит использовать деньги российских инвесторов для развития российской экономики, в первую очередь по части импортозамещения.

Пессимистический с точки зрения инвесторов вариант означает постепенный переход к директивной модели экономики. При этом даже успешное его осуществление не даст возможность рядовым инвесторам приумножать или хотя бы защищать от инфляции свои накопления.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба