О том, что начинается рост цен на продовольствие, говорили ещё до начала острой фазы кризиса вокруг Украины и по совсем другому поводу. По данным продовольственного агентства ООН, в феврале мировые цены на продовольствие выросли до рекордно высокого уровня, увеличившись в годовом исчислении на 20,7%, и прогнозировался их дальнейший рост.

Причин этому было несколько. Во-первых, это рост спроса в развивающихся странах. Во-вторых — рост цен на удобрения, спровоцированный ростом цен на энергоносители.

Свою лепту внесло и решение правительства России из-за менее благоприятных, чем в 2020 г., погодных условий ввести плавающие и еженедельно обновляемые пошлины на вывоз пшеницы, ячменя и кукурузы с 2 июня 2021 г. для обеспечения стабильности цен на внутреннем рынке. Кроме того, в конце года правительство страны в рамках существующего механизма квотирования экспорта зерна установило отдельную квоту на отгрузки пшеницы (8 млн тонн) внутри общего лимита на вывоз зерна (11 млн тонн). Квота должна была действовать в период с 15 февраля по 30 июня 2022 г. Аналитики ожидали из-за этого сокращения экспорта пшеницы из России в 2021–2022 МГ до 35 млн тонн (39,1 млн тонн в 2020–2021 МГ).

По оперативным данным Федеральной таможенной службы России (без учёта экспорта в страны ЕАЭС за декабрь–февраль), на 10 февраля 2022 г. в текущем 2021–2022 сельскохозяйственном году экспортировано зерновых культур 26 млн тонн, что на 28,5% ниже, чем за аналогичный период предшествующего сезона (36,4 млн тонн). Также ниже оказались показатели экспорта из России за тот же период ячменя (снижение на 33,4%) и кукурузы (снижение на 25,7%).

В середине февраля Минсельхоз оценивал общий объём экспорта зерна из России в 2021–2022 сельскохозяйственном году на уровне 45–48 млн тонн, в том числе пшеницы — 37 млн тонн. В 2020–2021 г. экспорт составил 39 млн тонн.

В конце декабря 2021 г. правительство Аргентины сообщило об установлении квоты на экспорт в 2021–2022 гг. кукурузы и пшеницы в размере 41,6 млн тонн и 12,5 млн тонн соответственно «в целях предотвращения возможного дефицита зерновых на внутреннем рынке и ограничения роста цен на продовольствие». В январском прогнозе аналитики USDA озвучили экспорт кукурузы из Аргентины в 2021–2022 МГ на уровне 39 млн тонн, пшеницы – 13,5 млн тонн (39,5 млн тонн и 11,5 млн тонн в 2020–2021 МГ соответственно).

Кроме того, совокупные запасы зерна в мире к началу 2021–2022 года оказались ниже прошлогодних на 5 млн тонн и составили 596 млн тонн.

На рынок пшеницы влияет и положение дел на смежных рынках. Так, из-за неблагоприятных погодных условий прогнозируется снижение производства сои в Южной Америке на 15 млн тонн (-4% год к году), до 353 млн тонн. Объём экспорта сократился на 6 млн тонн — до 161 млн тонн.

Час Х и его последствия

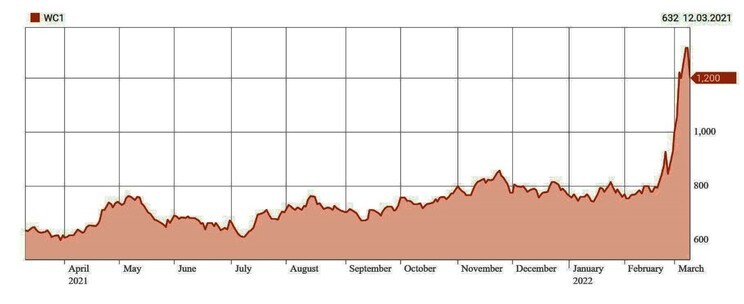

Начало спецоперации ВС РФ на Украине привело к дальнейшему стремительному росту цен.

Фьючерсы на пшеницу на Чикагской товарной бирже

Рис. 1. Фьючерсы на пшеницу на Чикагской товарной бирже. Источник: reuters.com

Причина столь нервной реакции рынка в том, что Россия и Украина являются крупными экспортёрами зерна.

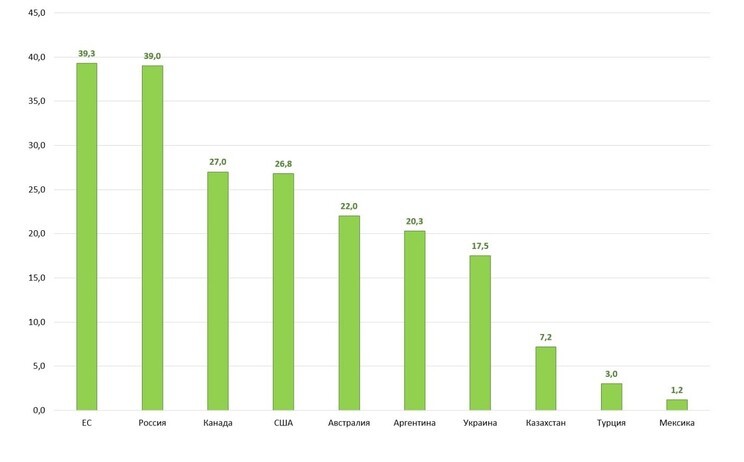

ТОП-10 стран-экспортёров пшеницы (2020-2021 год, млн т)

Рис. 2. Крупнейшие экспортёры пшеницы. Источник: latifundist.com

Дополнительный импульс росту цен дала информация о снижении прогноза по озимым в Китае из-за наводнений во время посевной прошлого года и плохих погодных условий, о чём заявил министр сельского хозяйства КНР Тан Жэньцзянь 8 марта на сессии 13-го

Всекитайского собрания народных представителей.

И хотя Китай повысил минимальную закупочную цену на рис и пшеницу и увеличил субсидии фермерам на закупку удобрений и пестицидов, ожидается, что импорт пшеницы в Китай возрастёт.

8 марта правительство РФ ввело запрет на экспорт зерна (пшеницы, ржи, ячменя и кукурузы). В первую очередь ограничения коснутся Казахстана, который на фоне обвала рубля резко нарастил закупки российской пшеницы. После установления экспортных запретов, как утверждается, зерно должно пойти на внутренний рынок. Кроме того, России потребовалось создать запасы на оказание гуманитарной помощи. Экспорт в дальнее зарубежье сдерживают плавающие пошлины, введённые в июне 2021 года.

При этом 6 марта Украина полностью остановила экспорт ржи, овса, сахара, мяса, скота и ограничила вывоз пшеницы, кукурузы, кур, яиц и подсолнечного масла.

Получилось, что с мирового рынка в одночасье исчезло примерно 30% глобального экспорта пшеницы — ключевого сельскохозяйственного сырья, необходимого как для производства хлеба, так и, в виде кормов, для производства мяса.

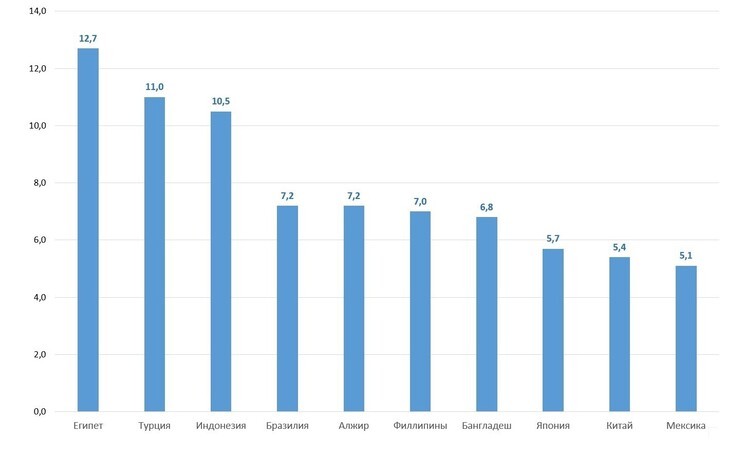

В первую очередь от этого пострадают традиционные покупатели российского и украинского зерна — Египет, Турция, Индонезия, Бангладеш, Нигерия, Йемен и Тунис.

Рис. 3. Основные покупатели российской и украинской пшеницы. Источник: dw.com

Но взрывной рост цен на продовольствие, вызванный исчезновением с рынка почти трети торгуемых объёмов пшеницы, окажет негативное влияние на всех крупных импортёров пшеницы.

ТОП-10 крупнейших импортёров пшеницы (млн т)

Рис. 4. Крупнейшие импортёры пшеницы. Источник: latifundist.com

Перспективы возобновления российского зернового экспорта

По мере прояснения ситуации с продовольственными запасами, а также с перспективой проведения посевной на Украине, Россия может частично снять ограничения на экспорт пшеницы.

Но это не значит, что российское зерно сможет свободно вернуться на мировой рынок. Как утверждает директор Альянса германского агробизнеса при Восточном комитете немецкой экономики Пер Бродерзен (Per Brodersen), из-за международных санкций возможности России экспортировать пшеницу и другую аграрную продукцию будут сильно ограничены.

При этом российские поставки продовольствия на внешние рынки сами по себе вовсе не санкционированы. Проблемы будут возникать как при финансировании сделок (из-за того, что российские банки отрезаны от международных денежных потоков), так и из-за проблем с логистикой — многие суда будут отказываться заходить в порты России, а страховые компании — страховать их грузы.

Вероятно, Россия будет разрешать экспорт зерна в те страны, которые не присоединились к санкционной политике. В первую очередь это Турция (готовая даже вести расчёты в рублях). Для неё вопрос цены на муку — это вопрос внутриполитической стабильности. Кроме того, являясь крупным импортёром зерна Турция является заметным экспортёром муки и макарон (второй, после Италии, 1,5 млн тонн) и заинтересована в сохранении этого положения. Египет, который, как и Турция, является традиционным местом отдыха миллионов россиян, проявил себя также как надёжный политический партнёр России в некоторых африканских и ближневосточных странах. Поэтому он тоже, скорее всего, окажется в числе первых стран, куда возобновится экспорт российского зерна.

Кроме того, Китай, импортирующий более 5 млн тонн зерна, может увеличить свои закупки в России.

Йемен, скорее всего, продолжит получать российское зерно. В районы, контролируемые хуситами, — через Иран, а в районы, находящиеся под влиянием Саудовской Аравии, — через Египет.

Бангладеш, где «Росатом» строит АЭС, тоже сможет возобновить импорт российского зерна, если не присоединится к санкционной политике Запада.

Скорее всего, общий объём экспорта российского зерна не восстановится, но с учётом экстренных потребностей по снабжению Украины, экспортные объёмы зерна в России в истекающем 2021–2022 сельскохозяйственном году и наступающем 2022–2023 г. (а в зерновой индустрии год начинается с 1 июля) окажутся меньше, чем в прошлые годы.

Как будут восполняться ушедшие с рынка объёмы украинского и российского зерна?

В Германии уже прозвучали предложения немедленно прекратить производство биотоплива, так как «в условиях этого тяжёлого кризиса недопустимо делать из зерна этанол, его надо пустить на корма».

В Евросоюзе надеются, что нынешние чрезвычайно высокие цены на пшеницу подтолкнут фермеров ЕС расширить посевы зерновых, в результате чего Франция, Германия, Румыния, Польша, Испания и Италия смогут хотя бы частично заменить украинские и российские поставки на мировой рынок. Если этому не помешает рост стоимости и сокращение объёмов поставок удобрений.

Страны G7 также связывают надежды с ростом экспорта пшеницы из Индии, где посевные площади увеличились на 7%, а экспорт пшеницы — на 4,2%, а также из Австралии, где рост экспорта составил фантастические 141% в год — то есть увеличился в 2,4 раза.

Ну и частично дефицит пшеницы для наиболее нуждающихся стран может компенсировать рост производства и экспорта кукурузы.

Рост цен и санкционная война могут спровоцировать снижение доли свободной биржевой торговли пшеницей и возрастание доли поставок по разного рода бартерным и компенсационным сделкам. Это будет естественным для многих небогатых стран, которые будут вынуждены перейти к регулированию внутренних цен на зерно и, как следствие, к ограничениям на его свободный импорт-экспорт.

Причин этому было несколько. Во-первых, это рост спроса в развивающихся странах. Во-вторых — рост цен на удобрения, спровоцированный ростом цен на энергоносители.

Свою лепту внесло и решение правительства России из-за менее благоприятных, чем в 2020 г., погодных условий ввести плавающие и еженедельно обновляемые пошлины на вывоз пшеницы, ячменя и кукурузы с 2 июня 2021 г. для обеспечения стабильности цен на внутреннем рынке. Кроме того, в конце года правительство страны в рамках существующего механизма квотирования экспорта зерна установило отдельную квоту на отгрузки пшеницы (8 млн тонн) внутри общего лимита на вывоз зерна (11 млн тонн). Квота должна была действовать в период с 15 февраля по 30 июня 2022 г. Аналитики ожидали из-за этого сокращения экспорта пшеницы из России в 2021–2022 МГ до 35 млн тонн (39,1 млн тонн в 2020–2021 МГ).

По оперативным данным Федеральной таможенной службы России (без учёта экспорта в страны ЕАЭС за декабрь–февраль), на 10 февраля 2022 г. в текущем 2021–2022 сельскохозяйственном году экспортировано зерновых культур 26 млн тонн, что на 28,5% ниже, чем за аналогичный период предшествующего сезона (36,4 млн тонн). Также ниже оказались показатели экспорта из России за тот же период ячменя (снижение на 33,4%) и кукурузы (снижение на 25,7%).

В середине февраля Минсельхоз оценивал общий объём экспорта зерна из России в 2021–2022 сельскохозяйственном году на уровне 45–48 млн тонн, в том числе пшеницы — 37 млн тонн. В 2020–2021 г. экспорт составил 39 млн тонн.

В конце декабря 2021 г. правительство Аргентины сообщило об установлении квоты на экспорт в 2021–2022 гг. кукурузы и пшеницы в размере 41,6 млн тонн и 12,5 млн тонн соответственно «в целях предотвращения возможного дефицита зерновых на внутреннем рынке и ограничения роста цен на продовольствие». В январском прогнозе аналитики USDA озвучили экспорт кукурузы из Аргентины в 2021–2022 МГ на уровне 39 млн тонн, пшеницы – 13,5 млн тонн (39,5 млн тонн и 11,5 млн тонн в 2020–2021 МГ соответственно).

Кроме того, совокупные запасы зерна в мире к началу 2021–2022 года оказались ниже прошлогодних на 5 млн тонн и составили 596 млн тонн.

На рынок пшеницы влияет и положение дел на смежных рынках. Так, из-за неблагоприятных погодных условий прогнозируется снижение производства сои в Южной Америке на 15 млн тонн (-4% год к году), до 353 млн тонн. Объём экспорта сократился на 6 млн тонн — до 161 млн тонн.

Час Х и его последствия

Начало спецоперации ВС РФ на Украине привело к дальнейшему стремительному росту цен.

Фьючерсы на пшеницу на Чикагской товарной бирже

Рис. 1. Фьючерсы на пшеницу на Чикагской товарной бирже. Источник: reuters.com

Причина столь нервной реакции рынка в том, что Россия и Украина являются крупными экспортёрами зерна.

ТОП-10 стран-экспортёров пшеницы (2020-2021 год, млн т)

Рис. 2. Крупнейшие экспортёры пшеницы. Источник: latifundist.com

Дополнительный импульс росту цен дала информация о снижении прогноза по озимым в Китае из-за наводнений во время посевной прошлого года и плохих погодных условий, о чём заявил министр сельского хозяйства КНР Тан Жэньцзянь 8 марта на сессии 13-го

Всекитайского собрания народных представителей.

И хотя Китай повысил минимальную закупочную цену на рис и пшеницу и увеличил субсидии фермерам на закупку удобрений и пестицидов, ожидается, что импорт пшеницы в Китай возрастёт.

8 марта правительство РФ ввело запрет на экспорт зерна (пшеницы, ржи, ячменя и кукурузы). В первую очередь ограничения коснутся Казахстана, который на фоне обвала рубля резко нарастил закупки российской пшеницы. После установления экспортных запретов, как утверждается, зерно должно пойти на внутренний рынок. Кроме того, России потребовалось создать запасы на оказание гуманитарной помощи. Экспорт в дальнее зарубежье сдерживают плавающие пошлины, введённые в июне 2021 года.

При этом 6 марта Украина полностью остановила экспорт ржи, овса, сахара, мяса, скота и ограничила вывоз пшеницы, кукурузы, кур, яиц и подсолнечного масла.

Получилось, что с мирового рынка в одночасье исчезло примерно 30% глобального экспорта пшеницы — ключевого сельскохозяйственного сырья, необходимого как для производства хлеба, так и, в виде кормов, для производства мяса.

В первую очередь от этого пострадают традиционные покупатели российского и украинского зерна — Египет, Турция, Индонезия, Бангладеш, Нигерия, Йемен и Тунис.

Рис. 3. Основные покупатели российской и украинской пшеницы. Источник: dw.com

Но взрывной рост цен на продовольствие, вызванный исчезновением с рынка почти трети торгуемых объёмов пшеницы, окажет негативное влияние на всех крупных импортёров пшеницы.

ТОП-10 крупнейших импортёров пшеницы (млн т)

Рис. 4. Крупнейшие импортёры пшеницы. Источник: latifundist.com

Перспективы возобновления российского зернового экспорта

По мере прояснения ситуации с продовольственными запасами, а также с перспективой проведения посевной на Украине, Россия может частично снять ограничения на экспорт пшеницы.

Но это не значит, что российское зерно сможет свободно вернуться на мировой рынок. Как утверждает директор Альянса германского агробизнеса при Восточном комитете немецкой экономики Пер Бродерзен (Per Brodersen), из-за международных санкций возможности России экспортировать пшеницу и другую аграрную продукцию будут сильно ограничены.

При этом российские поставки продовольствия на внешние рынки сами по себе вовсе не санкционированы. Проблемы будут возникать как при финансировании сделок (из-за того, что российские банки отрезаны от международных денежных потоков), так и из-за проблем с логистикой — многие суда будут отказываться заходить в порты России, а страховые компании — страховать их грузы.

Вероятно, Россия будет разрешать экспорт зерна в те страны, которые не присоединились к санкционной политике. В первую очередь это Турция (готовая даже вести расчёты в рублях). Для неё вопрос цены на муку — это вопрос внутриполитической стабильности. Кроме того, являясь крупным импортёром зерна Турция является заметным экспортёром муки и макарон (второй, после Италии, 1,5 млн тонн) и заинтересована в сохранении этого положения. Египет, который, как и Турция, является традиционным местом отдыха миллионов россиян, проявил себя также как надёжный политический партнёр России в некоторых африканских и ближневосточных странах. Поэтому он тоже, скорее всего, окажется в числе первых стран, куда возобновится экспорт российского зерна.

Кроме того, Китай, импортирующий более 5 млн тонн зерна, может увеличить свои закупки в России.

Йемен, скорее всего, продолжит получать российское зерно. В районы, контролируемые хуситами, — через Иран, а в районы, находящиеся под влиянием Саудовской Аравии, — через Египет.

Бангладеш, где «Росатом» строит АЭС, тоже сможет возобновить импорт российского зерна, если не присоединится к санкционной политике Запада.

Скорее всего, общий объём экспорта российского зерна не восстановится, но с учётом экстренных потребностей по снабжению Украины, экспортные объёмы зерна в России в истекающем 2021–2022 сельскохозяйственном году и наступающем 2022–2023 г. (а в зерновой индустрии год начинается с 1 июля) окажутся меньше, чем в прошлые годы.

Как будут восполняться ушедшие с рынка объёмы украинского и российского зерна?

В Германии уже прозвучали предложения немедленно прекратить производство биотоплива, так как «в условиях этого тяжёлого кризиса недопустимо делать из зерна этанол, его надо пустить на корма».

В Евросоюзе надеются, что нынешние чрезвычайно высокие цены на пшеницу подтолкнут фермеров ЕС расширить посевы зерновых, в результате чего Франция, Германия, Румыния, Польша, Испания и Италия смогут хотя бы частично заменить украинские и российские поставки на мировой рынок. Если этому не помешает рост стоимости и сокращение объёмов поставок удобрений.

Страны G7 также связывают надежды с ростом экспорта пшеницы из Индии, где посевные площади увеличились на 7%, а экспорт пшеницы — на 4,2%, а также из Австралии, где рост экспорта составил фантастические 141% в год — то есть увеличился в 2,4 раза.

Ну и частично дефицит пшеницы для наиболее нуждающихся стран может компенсировать рост производства и экспорта кукурузы.

Рост цен и санкционная война могут спровоцировать снижение доли свободной биржевой торговли пшеницей и возрастание доли поставок по разного рода бартерным и компенсационным сделкам. Это будет естественным для многих небогатых стран, которые будут вынуждены перейти к регулированию внутренних цен на зерно и, как следствие, к ограничениям на его свободный импорт-экспорт.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба