16 марта 2022 ITI Capital

Паника на мировом рынке продолжается под влиянием геополитических факторов и чрезмерного роста цен на сырье

Мировые фондовые рынки потеряли более 8%, или $5 трлн (-13% с начала года) с начала российской военной спецоперации на Украине 24 февраля. Это привело к перетоку средств из акций и облигаций развивающихся стран, а также европейских акций, в основном в американские сырьевые фонды, в рамках ротации. Акции стоимости (в основном нефтегазовых, сырьевых и промышленных компаний) в этих условиях выросли на 30–40% с начала года, тогда как IT-акции упали на 20–30%.

Геополитическая напряженность между Россией и Западом из-за продолжающейся военной спецоперации на Украине создает проблемы с экспортом российских товаров в Европу и Азию, а также с глобальными цепочками поставок и производства, поскольку Россия является одним из ведущих экспортеров природных ресурсов.

Основные проблемы возникли с морской транспортировкой российских товаров. В 2020 г. на морские поставки пришлось 46% торговли между ЕС и остальным миром. В частности, к ним относятся недрагоценные металлы, сталь, нефть, удобрения, пшеница, кукуруза и т.д. Природный газ в основном поставляется напрямую по трубопроводам, а драгоценные металлы, в частности золото, палладий, перевозятся воздушным транспортом.

США также рассматривают возможность введения полного эмбарго на российский импорт и лишение России доступа к международным морским путям.

Глобальный переток средств из акций роста в акции стоимости, нормализованная динамика, %

Удорожание сырьевых товаров и проблемы с поставками сказываются на мировых ценах и производственных цепочках, что приводит к риску рецессии и замедлению экономического роста, особенно в Европе, а также к разрушительным экономическим последствиям для России и Украины.

Дополнительное давление на логистику и задержки в поставках, а также риски рецессии являются следствием политики «нулевой терпимости к коронавирусу» в Китае. Число ежедневно выявляемых случаев COVID-19 в стране удвоилось до 3400, максимума за последние два года. В Шэньчжэне, где проживают 17,5 млн человек, на неделю введен карантин. Шэньчжэнь – крупнейший центр развития информационных технологий в Китае. Там расположены производства Apple, LG, ZTE, Huawei, Foxconn. Это третий по величине порт КНР, на который приходится не менее 10% всего грузооборота в стране. На Китай приходится 30% мирового производства и 32% грузооборота, а с учетом других азиатских стран – 62%.

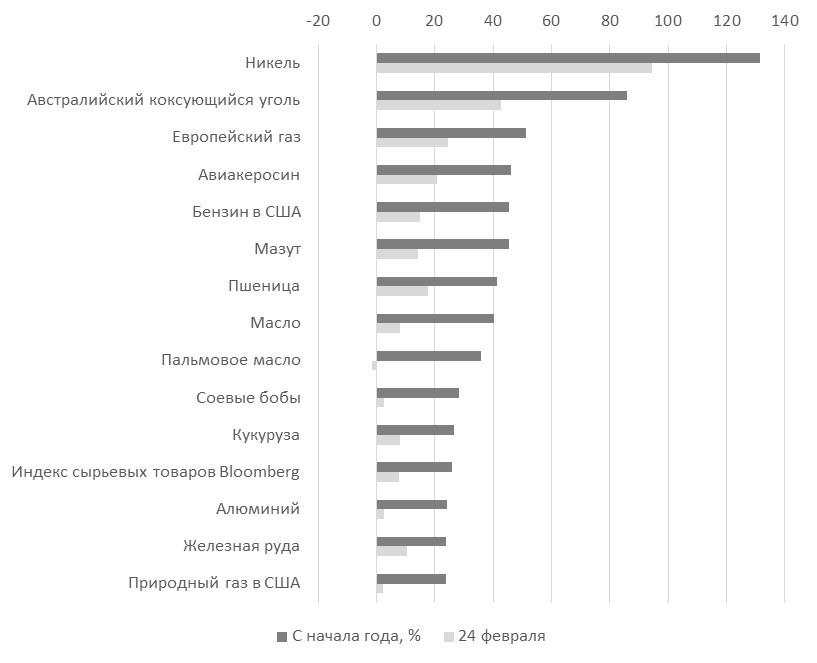

После начала российской военной спецоперации на Украине 24 февраля мировой индекс сырьевых товаров вырос на 8%, с начала года – на 24%. Больше всего подорожал никель, коксующийся уголь, европейский природный газ, авиакеросин, пшеница и бензин – в среднем более чем на 20% за несколько недель. Никель за сутки подорожал более чем на 200%, что было больше похоже на выдавливание «коротких» позиций значительным ростом цен, вызванное спекулятивной ставкой крупнейшего китайского производителя стали Tsingshan Holding Group (Xiang Guangda) против роста цен на никель в связи с геополитической напряженностью.

Динамика мировых цен на сырьевые товары, %

Что ждет товарный рынок?

Цены на сырье и стоимость электроэнергии продолжат расти, как и стоимость топливно-энергетических товаров, металлов и продукции горнодобывающей промышленности в связи с краткосрочными и среднесрочными сбоями и перенаправлением поставок на другие рынки. Российские компании анонсируют продажу активов в стране из-за европейских санкций, крупные промышленные потребители, в частности Boeing, заявляют о прекращении закупок российского титана (13–15% мирового производства), грузовые компании, в частности Maersk, на долю которой приходится 50% грузооборота, не принимают в портах российские суда, финансисты и страховщики отказываются от сделок по финансированию торговли и страхованию российских предприятий.

Спрос со стороны китайских компаний будет выступать ключевым драйвером цен на цветные и драгоценные металлы, страна увеличит импорт российского металла, поскольку нынешние запасы меди, цинка, алюминия и никеля достигли минимума с 2010 г.

Недрагоценные металлы. Европа ввела запрет на импорт российской стали и продуктов из стали и железа в рамках четвертого пакета санкций. Под новые санкции ЕС в итоге не попали: железная руда, слябы, стальная заготовка, титан, алюминий, медь, никель, палладий, сообщил Bloomberg.

Последовавшие за первоначальным объявлением о запрете экспорта в ЕС пояснения улучшают перспективы НЛМК (18% выручки в 2021 г. пришлось на поставки в ЕС), так как компания в основном поставляла слябы, заготовку (базовый сортамент) на свои европейские заводы. Ситуация по-прежнему выглядит негативной для Северстали (34% выручки в 2021 г. пришлось на поставки в ЕС), которая больше экспортирует продукцию высокого передела. Объемы поставок ММК и Евраз в ЕС незначительные (7% выручки в 2021 г.).

Новость ожидаемо позитивна для Норникеля, Русала.

Те производители стали, которые больше всего зависят от Европы в плане экспортной выручки, должны будут перенаправить поставки на внутренний и азиатские рынки. Никель и алюминий, а также другие недрагоценные металлы сейчас не облагаются пошлинами. В 2020 г. ЕС стал главным торговым партнером России, на долю которого пришлось 28% всего импорта в страну. Доля ЕС в структуре российского импорта составляла 37%, доля ЕС в структуре российского экспорта составляла 38%. В 2019 г. ЕС вышел на первое место по объему прямых иностранных инвестиций (ПИИ) в Россию - €311 млрд. По состоянию на 2021 г. Россия стала пятым по величине торговым партнером ЕС, на долю которого приходится 6% всего товарооборота ЕС, в нем преобладают минеральное топливо (62%), древесина (3%), железо и сталь (5%).

Драгоценные металлы. Существуют риски в отношении торговли драгоценными металлами, учитывая ограничения, касающиеся авиаперевозок, но пока свидетельств сбоев нет.

Пшеница. На Украину и Россию приходится 30% мирового экспорта пшеницы. Экспорт сельскохозяйственной продукции из России и Украины ограничен. Под угрозой находится 13 млн т экспорта пшеницы сезона 2021 –2022 гг., или 30% поставок из России и Украины, запланированных до конца торгового года в июне. Около 16 млн т украинской кукурузы, или 50% экспорта текущего сезона 2021–2022 гг., еще не отгружено, как и более 50% из 3,5 млн т подсолнечного масла, по данным JPMorgan. Дополнительное давление на рынок оказывают задержки с поставками по черноморскому маршруту.

Цены на нефть и газ. Динамика цен на нефть в основном определялась геополитическими факторами. В этих условиях возникли сложности с продажей 4,3 млн барр. российской нефти и 120 млрд. куб. м газа из-за отказа многих западных покупателей. Российская нефть в основном импортируется в страны ОЭСР, в частности около 60% – в Европу и 30% – в Китай.

Цены на нефть могут стабилизироваться благодаря росту добычи сланцевой нефти в США, сделке с Ираном, высвобождению нефтяных резервов и их поставок на рынок в объеме не менее 50 млн б/с, увеличению экспорта Саудовской Аравией на 1,5 млн б/с и, возможно, поставкам из Венесуэлы. Несмотря на увеличение поставок газа из России в Европу в феврале на 44%, в результате чего общий импорт газа из России достиг 35%, включая Великобританию, спрос в регионе может быть удовлетворен за счет увеличения поставок СПГ (в основном из США и Катара) и трубопроводного импорта из Норвегии и Алжира.

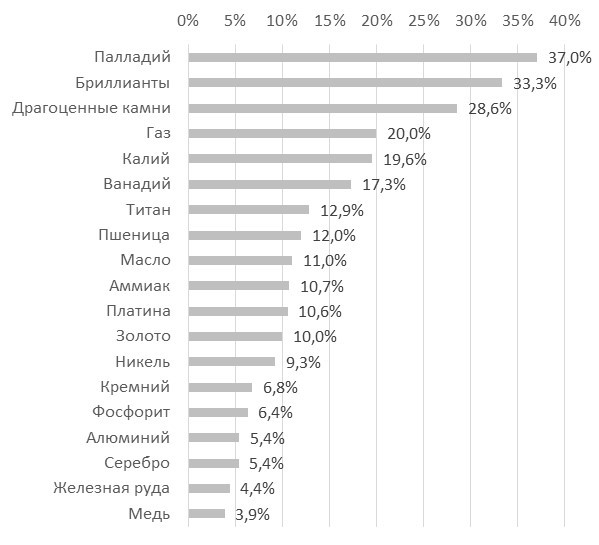

Доля России в мировом производстве 2020 г., %

Российский рынок за неделю

Фондовый рынок России остается закрытым. Что будет после снятия ограничений с российского фондового рынка, с какого уровня откроются торги и как долго рынок будет «нащупывать» новые равновесные цены? Текущие прогнозы финансовых показателей компаний не имеют значения, ландшафт фондового рынка переформатирован, риторика новостей рисует апокалиптические сценарии. Вариант изолированного «иранского сценария» - самый обсуждаемый.

Тем не менее, глубина падения российского рынка может обернуться кратным ростом, как минимум, в краткосрочной перспективе. Мы выделили доминантные факторы рынка:

Технические: (1) «расшивка» платежей между брокерами и судьба рынка депозитарных расписок; (2) дальнейший выход иностранных инвесторов из «замороженных» активов, понимание того, кто сможет торговать при открытии; (3) влияние выкупа акций с рынка за счет средств ФНБ, программы обратного выкупа компаний, желание владельцев компаний скупить дешевые акции.

Фундаментальные: (4) возможность сохранения экспортных операций российских компаний; (5) курс рубля; (6) рост цен на основные товары (commodities).

Стратегические: (7) снижение накала экономической конфронтации с Западом, перспективы создания экономических альянсов развивающихся стран. Последний пункт лишь отчасти имеет отношение к «экономической футурологии». Он определит жизнеспособность экономики России, долгосрочный тренд. Первые шесть пунктов носят тактический характер.

Большинство сырьевых товаров достигло ценовых максимумов, тотальное эмбарго российского экспорта не вводится. Полная изоляция России больно ударит по многим экономикам. Однако при санкциях, ограниченности мер правительства по поддержке экономики рост цен на экспортные товары вряд ли способен сдержать девальвацию. В контексте текущего момента целесообразным выглядит выбор Экспортоориентированного портфеля. В самом начале контроль рисков выглядит важнее получения максимальной доходности. Защитными могут стать трудозаменяемые в мировом контексте Русал, Норникель, Алроса, Газпром. Включение Полюса, Полиметалла – ответ на возросший спрос на золото. Портфель можно диверсифицировать за счет Фосагро, Новатэка, Роснефти, Лукойла, Segezha Group, Softline и ориентированного на локальный рынок Сбербанка в силу фактора «too big to fail», любви к бумаге российских инвесторов. Последний фактор может оказаться особенно важным, так как основными участниками и бенефициарами фондового рынка при его открытии в России могут стать российские частные инвесторы.

В случае же жесткого экспортного эмбарго, после дальнейшей девальвации, придется фокусироваться на компаниях, ориентированных на внутренний рынок с контролируемыми валютными рисками, из телекоммуникационного сектора, продуктового ретейла, банковского сектора, электроэнергетики. Но данный вариант портфеля с остановкой экспорта не рассматривается пока как основной.

Нельзя сказать, что иностранцы в основной своей массе смогут только наблюдать за изменениями котировок. Но навес акций на продажу, принадлежащих иностранцам, как минимум в начале торгов на рынке может оказаться ограниченным. Может появиться дополнительный спрос со стороны инвесторов из «дружественных» стран. Ситуация постоянно корректируется с выходом новых постановлений ЦБ. Пока «буква закона» не формализована окончательно, можно предположить, что по его «духу» регулятор постарается не допустить дефолта по международным долгам. При этом нет уверенности, что будет ослаблен валютный контроль. Теоретически либерализация ограничений по долгам может сказаться и на сегменте акций. Регулятор может быть заинтересован в возвращении акций «в российскую юрисдикцию» и затем – в постепенном росте котировок акций.

Долговой рынок

Локальный долговой рынок остается закрытым третью неделю подряд, таким образом последние зафиксированные котировки ОФЗ не соотносятся с рыночной действительностью. На внебиржевом рынке доходность на коротком конце кривой сложилась в диапазоне 20-21%, что ближе к текущим макроэкономическим индикаторам. Мы ожидаем, что по мере возобновления торгов (возможно уже на следующей неделе) доходность гособлигаций вдоль кривой будет колебаться в диапазоне 21-16%, иными словами обратный угол наклона кривой заметно увеличится. Дальнейшая динамика цен ОФЗ будет определяться прежде всего геополитическими событиями, которые сложно предугадать.

На этой неделе важным событием для локального рынка облигаций станет очередное плановое заседание банка России по ключевой ставке. Мы ждем, что действия регулятора после экстренного резкого повышения ставки в последний день февраля, будут носить более сдержанный характер. Мнения участников рынка практически в равных долях разделяются между подъемом ставки еще на 5% (до 25%) и ее сохранением на текущем уровне. Нам предпочтительнее кажется второй вариант. С последнего резкого подъема ставки прошло еще очень мало времени, чтобы влияние обновленных монетарных условий успело себя проявить. Более того, с учетом введенных ограничений на движение капитала и запрета на корректировку позиций иностранными игроками влияние ключевой ставки на экономику существенно изменилось. Ужесточение ДКП в текущий момент главным образом призвано сдержать отток средств населения с банковских депозитов. И это цели уже удалось достичь. Дальнейший рост банковских ставок (как кредитных, так и депозитных) будет крайне пагубно сказываться на экономических результатах финансовых институтов, а также ускорит приближение рецессии и увеличит ее глубину. При этом текущая ключевая ставка пока оправдана с точки зрения наблюдаемой и ожидаемой инфляции в России. Так, на неделе с 26 февраля по 4 марта 2022 г. потребительские цены разогнались до 2,22% после 0,45% неделей ранее. Столь заметный скачок индикатора ожидаемо спровоцирован объявленными санкциями и ослаблением национальной валюты. Он стал максимальным с 1998 г. В результате годовая инфляция в России на 4 марта превысила 10%, впервые с января 2016 г. достигнув 10,4% по сравнению с 9,15% на конец февраля.

На внешних рынках российские суверенные еврооблигации торгуются на дефолтных уровнях, диапазон котировок составляет в среднем 20-25% от номинала. На этой неделе 16 марта запланированы выплаты купонов по выпускам Russia 23 и Russia 43 примерно на $117 млн. Инвесторы переживают, сможет ли Россия исполнить обязательства в соответствии с эмиссионными документами. Представители Минфина сообщили о передаче банкам-корреспондентам всех платежных поручений в полном объеме и в долларах США. Осуществление выплаты в свою очередь будет зависеть от платежных контрагентов и их использования временно «замороженных» остатков на счетах российских золотовалютных резервов (ЗВР). В случае отказа выплаты будут производиться в российских рублях по курсу на соответствующий день.

Мировые фондовые рынки потеряли более 8%, или $5 трлн (-13% с начала года) с начала российской военной спецоперации на Украине 24 февраля. Это привело к перетоку средств из акций и облигаций развивающихся стран, а также европейских акций, в основном в американские сырьевые фонды, в рамках ротации. Акции стоимости (в основном нефтегазовых, сырьевых и промышленных компаний) в этих условиях выросли на 30–40% с начала года, тогда как IT-акции упали на 20–30%.

Геополитическая напряженность между Россией и Западом из-за продолжающейся военной спецоперации на Украине создает проблемы с экспортом российских товаров в Европу и Азию, а также с глобальными цепочками поставок и производства, поскольку Россия является одним из ведущих экспортеров природных ресурсов.

Основные проблемы возникли с морской транспортировкой российских товаров. В 2020 г. на морские поставки пришлось 46% торговли между ЕС и остальным миром. В частности, к ним относятся недрагоценные металлы, сталь, нефть, удобрения, пшеница, кукуруза и т.д. Природный газ в основном поставляется напрямую по трубопроводам, а драгоценные металлы, в частности золото, палладий, перевозятся воздушным транспортом.

США также рассматривают возможность введения полного эмбарго на российский импорт и лишение России доступа к международным морским путям.

Глобальный переток средств из акций роста в акции стоимости, нормализованная динамика, %

Удорожание сырьевых товаров и проблемы с поставками сказываются на мировых ценах и производственных цепочках, что приводит к риску рецессии и замедлению экономического роста, особенно в Европе, а также к разрушительным экономическим последствиям для России и Украины.

Дополнительное давление на логистику и задержки в поставках, а также риски рецессии являются следствием политики «нулевой терпимости к коронавирусу» в Китае. Число ежедневно выявляемых случаев COVID-19 в стране удвоилось до 3400, максимума за последние два года. В Шэньчжэне, где проживают 17,5 млн человек, на неделю введен карантин. Шэньчжэнь – крупнейший центр развития информационных технологий в Китае. Там расположены производства Apple, LG, ZTE, Huawei, Foxconn. Это третий по величине порт КНР, на который приходится не менее 10% всего грузооборота в стране. На Китай приходится 30% мирового производства и 32% грузооборота, а с учетом других азиатских стран – 62%.

После начала российской военной спецоперации на Украине 24 февраля мировой индекс сырьевых товаров вырос на 8%, с начала года – на 24%. Больше всего подорожал никель, коксующийся уголь, европейский природный газ, авиакеросин, пшеница и бензин – в среднем более чем на 20% за несколько недель. Никель за сутки подорожал более чем на 200%, что было больше похоже на выдавливание «коротких» позиций значительным ростом цен, вызванное спекулятивной ставкой крупнейшего китайского производителя стали Tsingshan Holding Group (Xiang Guangda) против роста цен на никель в связи с геополитической напряженностью.

Динамика мировых цен на сырьевые товары, %

Что ждет товарный рынок?

Цены на сырье и стоимость электроэнергии продолжат расти, как и стоимость топливно-энергетических товаров, металлов и продукции горнодобывающей промышленности в связи с краткосрочными и среднесрочными сбоями и перенаправлением поставок на другие рынки. Российские компании анонсируют продажу активов в стране из-за европейских санкций, крупные промышленные потребители, в частности Boeing, заявляют о прекращении закупок российского титана (13–15% мирового производства), грузовые компании, в частности Maersk, на долю которой приходится 50% грузооборота, не принимают в портах российские суда, финансисты и страховщики отказываются от сделок по финансированию торговли и страхованию российских предприятий.

Спрос со стороны китайских компаний будет выступать ключевым драйвером цен на цветные и драгоценные металлы, страна увеличит импорт российского металла, поскольку нынешние запасы меди, цинка, алюминия и никеля достигли минимума с 2010 г.

Недрагоценные металлы. Европа ввела запрет на импорт российской стали и продуктов из стали и железа в рамках четвертого пакета санкций. Под новые санкции ЕС в итоге не попали: железная руда, слябы, стальная заготовка, титан, алюминий, медь, никель, палладий, сообщил Bloomberg.

Последовавшие за первоначальным объявлением о запрете экспорта в ЕС пояснения улучшают перспективы НЛМК (18% выручки в 2021 г. пришлось на поставки в ЕС), так как компания в основном поставляла слябы, заготовку (базовый сортамент) на свои европейские заводы. Ситуация по-прежнему выглядит негативной для Северстали (34% выручки в 2021 г. пришлось на поставки в ЕС), которая больше экспортирует продукцию высокого передела. Объемы поставок ММК и Евраз в ЕС незначительные (7% выручки в 2021 г.).

Новость ожидаемо позитивна для Норникеля, Русала.

Те производители стали, которые больше всего зависят от Европы в плане экспортной выручки, должны будут перенаправить поставки на внутренний и азиатские рынки. Никель и алюминий, а также другие недрагоценные металлы сейчас не облагаются пошлинами. В 2020 г. ЕС стал главным торговым партнером России, на долю которого пришлось 28% всего импорта в страну. Доля ЕС в структуре российского импорта составляла 37%, доля ЕС в структуре российского экспорта составляла 38%. В 2019 г. ЕС вышел на первое место по объему прямых иностранных инвестиций (ПИИ) в Россию - €311 млрд. По состоянию на 2021 г. Россия стала пятым по величине торговым партнером ЕС, на долю которого приходится 6% всего товарооборота ЕС, в нем преобладают минеральное топливо (62%), древесина (3%), железо и сталь (5%).

Драгоценные металлы. Существуют риски в отношении торговли драгоценными металлами, учитывая ограничения, касающиеся авиаперевозок, но пока свидетельств сбоев нет.

Пшеница. На Украину и Россию приходится 30% мирового экспорта пшеницы. Экспорт сельскохозяйственной продукции из России и Украины ограничен. Под угрозой находится 13 млн т экспорта пшеницы сезона 2021 –2022 гг., или 30% поставок из России и Украины, запланированных до конца торгового года в июне. Около 16 млн т украинской кукурузы, или 50% экспорта текущего сезона 2021–2022 гг., еще не отгружено, как и более 50% из 3,5 млн т подсолнечного масла, по данным JPMorgan. Дополнительное давление на рынок оказывают задержки с поставками по черноморскому маршруту.

Цены на нефть и газ. Динамика цен на нефть в основном определялась геополитическими факторами. В этих условиях возникли сложности с продажей 4,3 млн барр. российской нефти и 120 млрд. куб. м газа из-за отказа многих западных покупателей. Российская нефть в основном импортируется в страны ОЭСР, в частности около 60% – в Европу и 30% – в Китай.

Цены на нефть могут стабилизироваться благодаря росту добычи сланцевой нефти в США, сделке с Ираном, высвобождению нефтяных резервов и их поставок на рынок в объеме не менее 50 млн б/с, увеличению экспорта Саудовской Аравией на 1,5 млн б/с и, возможно, поставкам из Венесуэлы. Несмотря на увеличение поставок газа из России в Европу в феврале на 44%, в результате чего общий импорт газа из России достиг 35%, включая Великобританию, спрос в регионе может быть удовлетворен за счет увеличения поставок СПГ (в основном из США и Катара) и трубопроводного импорта из Норвегии и Алжира.

Доля России в мировом производстве 2020 г., %

Российский рынок за неделю

Фондовый рынок России остается закрытым. Что будет после снятия ограничений с российского фондового рынка, с какого уровня откроются торги и как долго рынок будет «нащупывать» новые равновесные цены? Текущие прогнозы финансовых показателей компаний не имеют значения, ландшафт фондового рынка переформатирован, риторика новостей рисует апокалиптические сценарии. Вариант изолированного «иранского сценария» - самый обсуждаемый.

Тем не менее, глубина падения российского рынка может обернуться кратным ростом, как минимум, в краткосрочной перспективе. Мы выделили доминантные факторы рынка:

Технические: (1) «расшивка» платежей между брокерами и судьба рынка депозитарных расписок; (2) дальнейший выход иностранных инвесторов из «замороженных» активов, понимание того, кто сможет торговать при открытии; (3) влияние выкупа акций с рынка за счет средств ФНБ, программы обратного выкупа компаний, желание владельцев компаний скупить дешевые акции.

Фундаментальные: (4) возможность сохранения экспортных операций российских компаний; (5) курс рубля; (6) рост цен на основные товары (commodities).

Стратегические: (7) снижение накала экономической конфронтации с Западом, перспективы создания экономических альянсов развивающихся стран. Последний пункт лишь отчасти имеет отношение к «экономической футурологии». Он определит жизнеспособность экономики России, долгосрочный тренд. Первые шесть пунктов носят тактический характер.

Большинство сырьевых товаров достигло ценовых максимумов, тотальное эмбарго российского экспорта не вводится. Полная изоляция России больно ударит по многим экономикам. Однако при санкциях, ограниченности мер правительства по поддержке экономики рост цен на экспортные товары вряд ли способен сдержать девальвацию. В контексте текущего момента целесообразным выглядит выбор Экспортоориентированного портфеля. В самом начале контроль рисков выглядит важнее получения максимальной доходности. Защитными могут стать трудозаменяемые в мировом контексте Русал, Норникель, Алроса, Газпром. Включение Полюса, Полиметалла – ответ на возросший спрос на золото. Портфель можно диверсифицировать за счет Фосагро, Новатэка, Роснефти, Лукойла, Segezha Group, Softline и ориентированного на локальный рынок Сбербанка в силу фактора «too big to fail», любви к бумаге российских инвесторов. Последний фактор может оказаться особенно важным, так как основными участниками и бенефициарами фондового рынка при его открытии в России могут стать российские частные инвесторы.

В случае же жесткого экспортного эмбарго, после дальнейшей девальвации, придется фокусироваться на компаниях, ориентированных на внутренний рынок с контролируемыми валютными рисками, из телекоммуникационного сектора, продуктового ретейла, банковского сектора, электроэнергетики. Но данный вариант портфеля с остановкой экспорта не рассматривается пока как основной.

Нельзя сказать, что иностранцы в основной своей массе смогут только наблюдать за изменениями котировок. Но навес акций на продажу, принадлежащих иностранцам, как минимум в начале торгов на рынке может оказаться ограниченным. Может появиться дополнительный спрос со стороны инвесторов из «дружественных» стран. Ситуация постоянно корректируется с выходом новых постановлений ЦБ. Пока «буква закона» не формализована окончательно, можно предположить, что по его «духу» регулятор постарается не допустить дефолта по международным долгам. При этом нет уверенности, что будет ослаблен валютный контроль. Теоретически либерализация ограничений по долгам может сказаться и на сегменте акций. Регулятор может быть заинтересован в возвращении акций «в российскую юрисдикцию» и затем – в постепенном росте котировок акций.

Долговой рынок

Локальный долговой рынок остается закрытым третью неделю подряд, таким образом последние зафиксированные котировки ОФЗ не соотносятся с рыночной действительностью. На внебиржевом рынке доходность на коротком конце кривой сложилась в диапазоне 20-21%, что ближе к текущим макроэкономическим индикаторам. Мы ожидаем, что по мере возобновления торгов (возможно уже на следующей неделе) доходность гособлигаций вдоль кривой будет колебаться в диапазоне 21-16%, иными словами обратный угол наклона кривой заметно увеличится. Дальнейшая динамика цен ОФЗ будет определяться прежде всего геополитическими событиями, которые сложно предугадать.

На этой неделе важным событием для локального рынка облигаций станет очередное плановое заседание банка России по ключевой ставке. Мы ждем, что действия регулятора после экстренного резкого повышения ставки в последний день февраля, будут носить более сдержанный характер. Мнения участников рынка практически в равных долях разделяются между подъемом ставки еще на 5% (до 25%) и ее сохранением на текущем уровне. Нам предпочтительнее кажется второй вариант. С последнего резкого подъема ставки прошло еще очень мало времени, чтобы влияние обновленных монетарных условий успело себя проявить. Более того, с учетом введенных ограничений на движение капитала и запрета на корректировку позиций иностранными игроками влияние ключевой ставки на экономику существенно изменилось. Ужесточение ДКП в текущий момент главным образом призвано сдержать отток средств населения с банковских депозитов. И это цели уже удалось достичь. Дальнейший рост банковских ставок (как кредитных, так и депозитных) будет крайне пагубно сказываться на экономических результатах финансовых институтов, а также ускорит приближение рецессии и увеличит ее глубину. При этом текущая ключевая ставка пока оправдана с точки зрения наблюдаемой и ожидаемой инфляции в России. Так, на неделе с 26 февраля по 4 марта 2022 г. потребительские цены разогнались до 2,22% после 0,45% неделей ранее. Столь заметный скачок индикатора ожидаемо спровоцирован объявленными санкциями и ослаблением национальной валюты. Он стал максимальным с 1998 г. В результате годовая инфляция в России на 4 марта превысила 10%, впервые с января 2016 г. достигнув 10,4% по сравнению с 9,15% на конец февраля.

На внешних рынках российские суверенные еврооблигации торгуются на дефолтных уровнях, диапазон котировок составляет в среднем 20-25% от номинала. На этой неделе 16 марта запланированы выплаты купонов по выпускам Russia 23 и Russia 43 примерно на $117 млн. Инвесторы переживают, сможет ли Россия исполнить обязательства в соответствии с эмиссионными документами. Представители Минфина сообщили о передаче банкам-корреспондентам всех платежных поручений в полном объеме и в долларах США. Осуществление выплаты в свою очередь будет зависеть от платежных контрагентов и их использования временно «замороженных» остатков на счетах российских золотовалютных резервов (ЗВР). В случае отказа выплаты будут производиться в российских рублях по курсу на соответствующий день.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба